Газпром нефть сообщила о завершении испытания разведочной скважины на Долгинском месторождении, бурение которой началось в июне 2014 года, а закончилось в августе. Вскоре компания получит результаты доразведки, завершит комплексные исследования имеющихся данных и сформирует план работ на 2015 год. В настоящее время на месторождении проведены 2D- и 3D-сейсморазведочные работы, пробурено четыре разведочные скважины.

Запасы Долгинского месторождения оцениваются в более чем 200 млн тонн нефтяного эквивалента. Ранее Газпром нефть приводила сведения о том, что здесь есть 235 млн тонн нефти и конденсата. Начало добычи запланировано на 2020 год, а к 2026-му планируется достичь пика добычи на уровне 4,8 млн тонн нефти в год.

Газпром нефть заявляла о желании получить дополнительные льготы для своего первого арктического месторождения — Приразломного. Оно находится в мелководной части Печорского моря в 60 км от берега, где глубина составляет порядка 20 м, и попадает во вторую категорию сложности, которая подразумевает ставку НДПИ в размере 15% от стоимости сырья после выхода на полку добычи. Компания надеялась, что месторождение получится перевести в третью категорию сложности, и тогда НДПИ был бы снижен до 10%. Если это произойдет, можно предположить, что и Долгинское месторождение получит третью категорию сложности, так как оно также расположено в Печорском море, в 75 км от берега, а глубина там составляет около 40 м.

Вопрос о дополнительных льготах особенно актуален, если принять во внимание высокую себестоимость добычи на шельфе Арктики. Глава Газпром нефти ранее заявлял, что разработка Приразломного месторождения будет рентабельной и при цене на нефть в $80 за баррель. Можно предположить, что критический уровень нефтяных котировок при разработке Долгинского месторождения близок к тому же уровню. В настоящее время стоимость Urals уже близка $80 за баррель. До планируемого начала добычи остается более пяти лет, поэтому стоит ожидать, что Газпром нефть будет по возможности стараться придерживаться графика разработки Долгинского месторождения.

Помешать выполнению плана могут главным образом антироссийские санкции. К реализации проекта среди прочих были привлечены Schlumberger и Weatherford. В связи с принятыми Западом ограничениями Schlumberger была вынуждена отозвать из страны часть персонала, а активы Weatherford в России приобретает Роснефть.

Весьма некстати у Газпром нефти возникли и проблемы и с самоподъемной буровой установкой Saturn, используемой на Долгинском месторождении. Во время ее буксировки в порт после завершения бурения во время безледового периода 2014 года, установка попала в шторм и получила ряд повреждений. Согласно имеющейся информации, повреждения не значительны, но эта оценка может измениться, так как Saturn все еще не доставлен в порт назначения. В любом случае сезон бурения 2014 года завершен. Следующий безледовый период наступит лишь в июле-августе 2015 года.

В условиях действия сападных санкций, ограничивающих доступ российских нефтегазовых компания к технологиям, необходимым для освоения шельфовых месторождений и долгосрочному финансированию, важно что Газпром нефть рассчитывает привлечь партнера для освоения Долгинского месторождения уже в следующем году. Газпромовской нефтяной «дочке» необходимо наладить сотрудничество с компанией, готовой разделить с ней технологические риски.

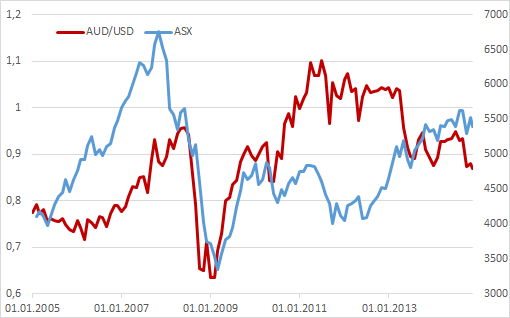

С начала года австралийский ASX вырос на скромные 0,9%, а ралли середины октября — первой половины ноября, в течение которого фондовый индекс прибавил 8,3%, вновь сменилось коррекцией. Высокие требования листинга не позволяют мелким и средним компаниям мечтать о включении в соответствующие котировальные списки, поэтому не стоит удивляться, что ETF на индекс рынка акции Австралии демонстрирует куда более впечатляющие результаты. С момента начала торгов на Московской бирже котировки фонда прибавили более 50% и, похоже, останавливаться не собираются.

Чтобы войти в базу расчета ASX200, компания должна обладать рыночной капитализацией не менее чем 10 млн австралийских долларов, а величина ее нематериальных активов обязана превышать 3 млн. Неслабыми являются требования по чистой прибыли за последний год (0,4 млн австралийских долларов) и три года (1 млн). Их выполнение под силу далеко не всем, а обвал цен на сырьевых рынках заставил таких гигантов, как австралийские железорудные предприятия, плестись в хвосте списка лучших компаний. Так бумаги BC Iron Ltd., Atlas Iron, Medusa Mining потеряли с начала года около 74-87% своей капитализации. В лидерах роста медицинская компания Sirtex (+126,3%) и продуцент услуг для бизнеса Trensfield (+114,5%).

Наряду с корпоративной отчетностью влияние на динамику ASX оказывают макроэкономическая статистика, конъюнктура рынка сырьевых товаров, взаимоотношения с основными торговыми партнерами, процентные ставки и валютный курс. Индикаторы, характеризующие экономику Зеленого континента, особого оптимизма не вызывают. Рынок труда слаб, ВВП, по оценкам RBA, развивается ниже тренда и продолжит это делать в следующем году, объем инвестиций в горнодобывающую отрасль сокращается. Вместе с тем индекс уверенности потребителей от Westpac в ноябре достиг отметки 96,6, максимальной за последние три месяца, инфляционные ожидания домохозяйств выросли до 4,1%, демонстрируя лучшую динамику с мая. Резервный Банк готов удерживать процентные ставки на исторически минимальном уровне, что стимулирует потребительскую активность и благоприятно отражается на реальном секторе экономики. При этом, по оценкам Credit Suisse, RBA вполне способен снизить cash rate до 1,5% в 2015 году.

В качестве «бычьего» драйвера для ASX следует назвать девальвацию национальной валюты, которая оказывает поддержку суверенному экспорту и позволяет увеличить финансовые результаты эмитентов и размер их дивидендных выплат. За последние 12 месяцев котировки AUD/USD просели на 10,6%, что благоприятно отражается на валютной выручке австралийских поставщиков.

Источник: Reuters.

Головной болью покупателей австралийских акций стал обвал цен на железную руду, золото и медь — главные статьи суверенного экспорта. Тем не менее девальвация «оззи» и слабая нефть позволяют снизить себестоимость добычи и сгладить негативный эффект. Подписание же торгового соглашения о зоне свободной торговли с Китаем обещает немало преференций компаниям Зеленого континента. В частности, это касается железной руды, объем поставок которой в Поднебесную в 2013 году составил $52,7 млрд, или 55,6% от совокупной величины экспорта в эту страну. Пекин получает облегченный доступ к финансовым рынкам Австралии, что наряду с расширением масштабов японского QE является важным драйвером роста ASX. Дело в том, что замедление ВВП и инфляции в Китае могут толкнуть Народный Банк на снижение норматива отчислений в фонд обязательных резервов, что обернется возвратом ресурсов китайским банкам. Часть из них осядет на суверенном рынке Зеленого континента.

На мой взгляд, потоки дешевой ликвидности из Китая и Японии на фоне низких процентных ставок RBA, девальвации национальной валюты и растущей потребительской активности позволяют рассчитывать на продолжение ралли ASX в направлении 5600-5650. Российских инвесторов может заинтересовать покупка ETF на индекс рынка акций Австралии со среднесрочным таргетом 1340-1380.

«Аналитики ведущих инвестбанков ожидают в 2015-м ускорения роста в Австралии до 3,5-3,6% за счет увеличения потребления домохозяйств. Это улучшит состояние рынка труда и повысит устойчивость экономики «антиподов» к внешним шоками. Впрочем, сама структура экономики достаточно устойчива и, к примеру, неплохо прошла последний мировой кризис. Хотелось бы отметить, что Австралия — это далеко не только горнодобывающий сектор. Так, в MSCI Australia более 50% вложений приходится на финансовый сектор — таким образом, компании уровня BHP Billiton уравновешиваются включением банковских гигантов вроде Westpac», — отмечает Владимир Крейндель, исполнительный директор УК «ФинЭкс Плюс».

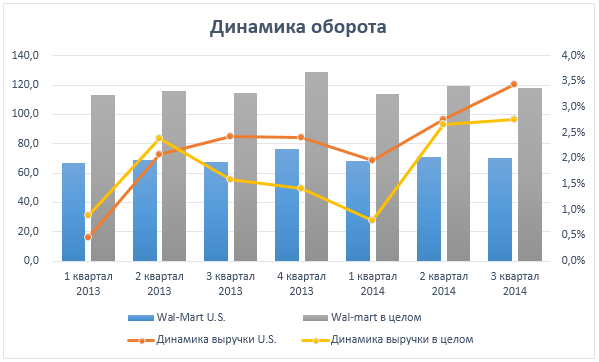

На минувшей неделе инвесторы Wal-mart могли быть довольны опубликованной отчетностью по итогам 3-го квартала 2014 года. В целом общая выручка компании выросла на 2,9% г/г, до $119 млрд, при консенсус-прогнозе в $118,3 млрд. Впрочем, большее внимание инвесторы уделили не этому, а, в частности, динамике оборота магазинов в США. Посмотреть есть на что: за минувший квартал динамика оказалась значительно лучше, чем в последние 2 года. Выручка Wal-mart U.S. выросла на 3,4% г/г, до $70 млрд, что и явилось основной причиной позитивной реакции рынка.

Источник: данные компании, инфографика Инвесткафе.

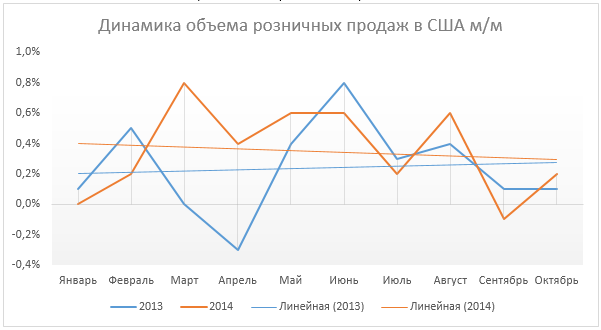

Для компании, имеющей оборот порядка $500 млрд, такой рост выручки можно назвать колоссальным. Тем более что рост объема розничных продаж в США замедляется.

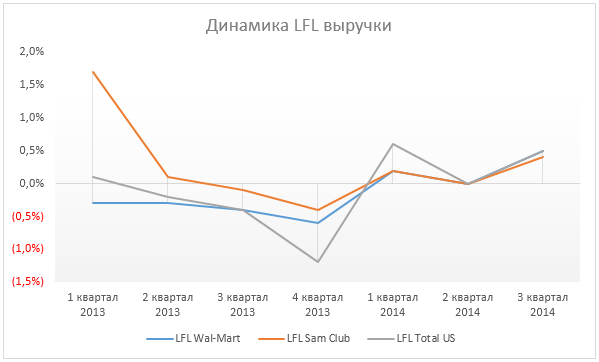

Помимо роста торговых площадей на динамике выручки отразилось увеличение объема сопоставимых (LFL) продаж, с чем в последнее время у компании наблюдались проблемы. В 3-м квартале Wal-mart удалось увеличить LFL выручку в целом по США на 0,5% г/г, что оказалось лучше ожиданий. Рынок предполагал, что в 3-м квартале LFL оборот компании покажет околонулевую динамику ввиду слабости розничных продаж в США, а также сезонного снижения спроса в преддверии новогодних праздников, когда наблюдается наибольший объем покупок.

Рост выручки Wal-mart компенсировало увеличение расходов на здравоохранение, что привело к повышению SG&A расходов на 3,5% г/г. Впрочем, чистая прибыль компании все же снизилась, но это было ожидаемым ввиду ослабления спроса на розничном рынке США. Дополнительный позитив оказал рост оборота сегмента онлайн ритейла на 21% г/г, который является более рентабельным, чем основной бизнес компании. Благодаря увеличившемуся обороту чистая прибыль Wal-mart снизилась лишь на 0,7%, до $3,7 млрд.

Между тем прибыль на акцию оказалась выше прогнозов, предполагавших $1,12 на бумагу, и составила $1,15, что на 1 цент больше, чем за аналогичный период прошлого года. Впрочем, тут стоит сказать, что снизилось средневзвешенное количество акций компании (с 3,257 млрд штук до 3,229 млрд), поскольку при сокращении чистой прибыли наблюдается рост EPS.

Помимо публикации результатов компания уточнила свой прогноз прибыли по итогам года. Менеджмент Wal-mart предполагает, что прибыль на акцию за год будет находиться в диапазоне $4,92-5,02, что означает увеличение нижней планки, а также снижение верхней (ранее прогноз был $4,9-5,15). Основной причиной сокращения последней цифры называется начало крупномасштабной промо акции в сезон скидок, что позволяет ожидать ускорения роста оборота компании по итогам года. Это в свою очередь может привести к росту рентабельности в будущем за счет привлечения новых потребителей. На мой взгляд, наибольший эффект может наблюдаться в сегменте Sam’s club, так как для совершения покупок в этих магазинах необходимо оформлять платное членство, что «привязывает» к ним покупателей.

Дополнительные надежды Wal-mart возлагает на дешевое топливо, так как значительная доля в структуре себестоимости приходится на логистические издержки. Вследствие этого, снижение цен на нефть позволяет рассчитывать на итоговые годовые результаты ближе к верхней границе указанного коридора. К тому же, снижение количества акций Wal-mart в обращении позволяет ожидать, что даже при умеренной динамике чистой прибыли объем дивидендов, приходящихся на одну акцию, вырастет, что позитивно отразится на котировках ценных бумаг компании.

X5 Retail Group нашла таки способ искусственно сократить разрыв в объеме выручки относительно своего основного конкурента компании Магнит. При этом формально X5 существенно подпортила свои финансовые показатели. Суть в том, что компания планирует перевести своих партнеров, арендующих площади в прикассовых зонах, на собственную инфраструктуру оплаты. Учитывая возможное значительное изменение в структуре PNL, стоит подробнее разобраться в обстановке.

Изначально стоит сказать, что предоставление магазинам в прикассовых зонах собственной кассовой инфраструктуры означает, что выручка от таких продаж будет учитываться при отчетности компании перед акционерами. Но дело не только в этом — повышается и себестоимость реализации, так как отношения между сетью и ее партнерами будут строиться по системе «покупатель-поставщик». Учитывая то, что арендаторами останутся сторонние компании, которые будут нести практически те же расходы, что и раньше, я предполагаю, что если X5 и будет закладывать свою маржу в продажи, то она будет незначительной и, скорее, будет похожа на взаимозачет, так как планируется предоставление льгот арендаторам.

По моим подсчетам, благодаря такой манипуляции Х5 сможет «увеличить» свою выручку на 55-70 млрд руб. в зависимости от занятых площадей и спроса на продукцию партнеров. При этом, учитывая рост себестоимости на сопоставимый объем, валовая рентабельность снизится на 2,3-2,8 п.п. Это означает, что в итоге рентабельность по чистой прибыли может снизиться примерно на 0,2 п.п. И это притом что компания и так не отличается необычайно высокими показателями рентабельности относительно своих конкурентов.

Несмотря на все манипуляции с выручкой, Х5 не удастся полностью удовлетворить свои амбиции и догнать Магнит по обороту в 2014 году. Эта попытка, конечно, позволит сократить отставание, но, учитывая отсутствие возможности поддерживать сопоставимые с Магнитом темпы роста в будущем, не приведет к возвращению на лидирующую позицию. Правда, Х5 может прибегнуть к своему излюбленному методу и быстренько совершить какую-нибудь M&A сделку, но, я надеюсь, до этого не дойдет, в противном случае это уже будет другая история...

Так на что же рассчитывает компания, пытаясь запутать своих инвесторов!? Судя по всему, X5 ожидает возникновения синергетического эффекта и увеличения трафика, но, на мой взгляд, это сугубо туманные перспективы, которые не стоят такого снижения прозрачности в деятельности. Ассортимент по сути остается тем же, а возможность оплатить все на одной кассе может привести к чрезмерной нагрузке на персонал и даже может вызвать необходимость привлечения дополнительных сотрудников. К тому же вспоминается последний конференц-колл Магнита, когда на вопрос о росте LFL трафика было сказано, что взяться притоку покупателей неоткуда, поскольку в районе охвата магазина не наблюдается роста населения. Впрочем, я не совсем согласен с этим аргументом, но все же считаю, что доля истины в нем есть, поэтому увеличение покупателей в сотые доли процентных пунктов не стоит того, чтобы проворачивать такую схему.

Не думаю, что инициатива Х5 позитивно повлияет на капитализацию компании, скорее, даже наоборот. Ухудшение сопоставимости результатов, необходимость ввода поправок для сравнения с аналогами сектора и отсутствие явных выгод негативно влияют на инвестиционную привлекательность компании.

Поведение рублевых котировок в последнее время беспокоит не только профессиональных инвесторов, но далеких от финансовой сферы граждан. Многие панически скупают валюту, кто-то стремится побыстрее вложить свои сбережения в кажущиеся надежными активы, кто-то просто тратит накопления, чтобы успеть подешевле купить товары, которые, по некоторым прогнозам, скоро подскочат в цене.

Чтобы не действовать в этих непростых условиях вслепую, стоит прислушаться к мнению экспертов, съевших собаку на макроэкономике и отлично ориентирующихся в перипетиях валютного рынка. Такую возможность предоставляет Инвесткафе, на площадке которого 20 ноября состоится вебинар, посвященный перспективам отечественной валюты в 2015 году.

Аналитик компании TeleTrade Михаил Поддубский расскажет о своем видении дальнейшей динамики российского рубля. По мнению специалиста, перспективы национальной валюты будут определяться динамикой на товарно-сырьевых площадках, ситуацией с валютной ликвидностью в банковской сфере и перспективами ужесточения монетарного курса со стороны отдельных ЦБ.

Аналитик независимого агентства Инвесткафе Тимур Нигматулин раскроет такие темы, как:

Свободное курсообразование: зачем ЦБ это нововведение, как оно отразится на курсе рубля в среднесрочной перспективе.

Ключевые курсообразующие факторы: цены на нефть, геополитический конфликт, политика ФРС США.

Кроме возможности узнать самые актуальные сведения от наших спикеров, посетители вебинара получают уникальный шанс услышать ответы экспертов на любые вопросы по фондовому рынку. Мы знаем, как превратить информацию в реальный доход! Присоединяйтесь к нам и зарабатывайте!

Участники вебинара:

Тимур Нигматулин

аналитик Инвесткафе

Поддубский Михаил

аналитик ГК TeleTrade

Вебинар пройдет 27 ноября 2014 г. в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

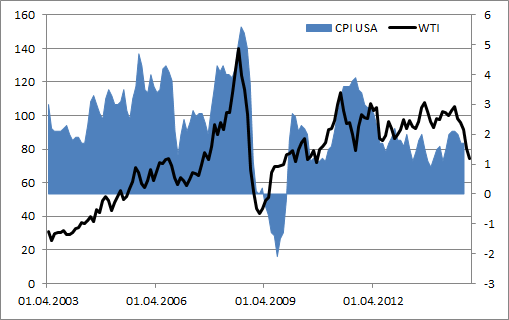

В то время как основные конкуренты доллара: евро, иена и фунт — проявляют признаки слабости, он не спешит воспользоваться этим обстоятельством, предпочитая держать паузу, прежде чем перейти к активным действиям. Рынок, как и в середине октября, будоражат слухи о том, что падение WTI до отметки $73,8 за баррель, минимальной за последние четыре года, притормозит инфляцию и внесет коррективы в планы ФРС по повышению процентных ставок. Вывести рынок из анабиоза в прошлом месяце смогло заседание FOMC, в ноябре аналогичных мероприятий не запланировано, есть ли у гринбека шансы на продолжение ралли?

Главным событием нынешней недели стал очередной обвал котировок черного золота, мотивированных опасностью пассивного поведения стран ОПЕК в ходе предстоящей 27 ноября встречи картеля и взлетом запасов в Кушинге, свидетельствующим о перенасыщенности рынка. Динамика WTI является своеобразным опережающим индикатором для инфляции, и закрывать на нее глаза, в то время как Джанет Йеллен утверждает, что ФРС требуется глубокое понимание того, каким образом финансовые рынки оказывают влияние на экономику США, было бы ошибкой.

Источник: Trading Economics.

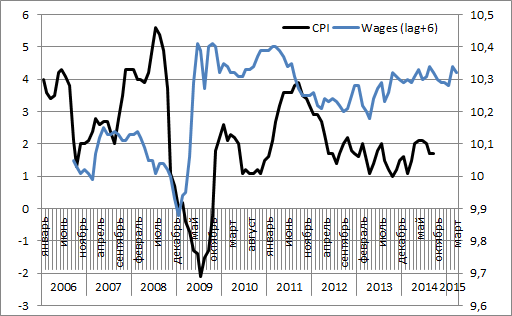

Поддержку сторонникам идеи скорого роста инфляции вопреки слабой нефти могла бы оказать динамика средней заработной платы, однако и здесь все обстоит далеко не так гладко, как хотелось бы «ястребам». Вероятнее всего, CPI будет расти и постепенно приближаться к таргету, но случится это не ранее чем через три-четыре месяца, в то время как в среднесрочной перспективе Штаты столкнутся с замедлением индикатора, чреватым усилением «голубиных» настроений относительно дальнейшей политики ФРС.

Источник: Trading Economics.

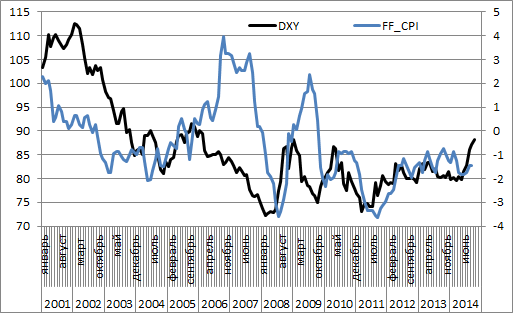

Таким образом, слабая нефть и вялая динамика оплаты труда в США сдерживают рост американского доллара из-за опасений сдвига старта монетарной рестрикции. При этом, по опросам Wall Street Journal, 74% экспертов опасаются, что Федеральный резерв будет затягивать процесс повышения ставки. В августе этого мнения придерживались 90% опрошенных. Информация достаточно актуальна с учетом того обстоятельства, что «ястребы» ФРС пугают негативными последствиями для финансовых рынков из-за несвоевременно принятого решения, а «голуби», напротив, настаивают, что преждевременное ужесточение денежно-кредитной политики подорвет восходящий импульс национальной экономики. Как бы то ни было, с точки зрения разницы между CPI и ставкой по федеральным фондам осеннее укрепление индекса доллара выглядит чересчур резвым.

Источник: Trading Economics, Reuters.

Если окончание текущей пятидневки окажется таким же вялым, как и ее большая часть, то расположение событий в экономическом календаре будущей недели ноября позволяет прогнозировать американские горки для доллара. Инвесторы наверняка сделают ставку на то, что протокол октябрьского заседания FOMC будет носить «ястребиный» характер, что чревато давлением на EUR/USD. Однако буквально на следующий день после его выхода в свет рынки ждет релиз о динамике потребительских цен за октябрь, замедление которых вернет инициативу «быкам» по основной валютной паре. Я сохраняю свое мнение о том, что дальнейшее развитие восходящего тренда по доллару США против основных мировых валют замедлится, а текущая стабилизация котировок EUR/USD дает шансы на небольшую коррекцию. В связи с этим актуальными становятся стратегии покупок на снижении от уровней 1,2365-1,2395 и 1,2285-1,2315.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, индекс доллара подошел к серьезным уровням сопротивления в зоне 88-88.5 б.п. Преодолеть сопротивления возможно, скорее всего, только при ужесточении риторики представителей Федрезерва. На текущий момент небольшая коррекция по доллару вполне реальна, но подходить к продажам американца следует с чрезвычайной осторожностью.

Группа Дикси вновь дала мне повод порадоваться, на этот раз — очередному ускорению темпов роста выручки, который она продемонстрировала в октябре. По данным компании, оборот за минувший месяц увеличился на 29,5% г/г, до 19,4 млрд руб. Акции Дикси имеют невысокую ликвидность на фондовом рынке, и их котировки вследствие этого не слишком восприимчивы к результатам операционной отчетности за месяц. Несмотря на это, я считаю необходимым вновь обратить внимание на эту компанию, так как ее ценные бумаги являются интересной инвестиционной идеей в среднесрочной перспективе.

Источник: данные компании, инфографика Инвесткафе.

Как видно из графика, в 3-м квартале рост оборота несколько замедлился, но в октябре тренд сменился. На мой взгляд, это частично подтверждает мое предположение, что в текущих экономических условиях компания будет пытаться переманить покупателей из других сетей и магазинов. Напомню, что это предположение основывалось на уменьшении темпов роста среднего чека, что не характерно для условий общего удорожания продовольственной продукции. По данным Росстата в октябре цены на продукты поднялись на 11,5% г/г. Кстати, это не менее важная причина увеличения выручки, но я об этом написал уже достаточно материалов, поэтому не буду вновь останавливаться на данном аспекте.

Итак, несмотря на то, что сдерживание цен могло негативно отразиться на рентабельности Дикси в 3-м квартале 2014 года, я считаю, что компания приняла верное решение. Возможное упущение прибыли в предыдущий период может с лихвой окупиться за счет более значительных темпов роста оборота в 4-м квартале. Последние три месяца года для FMCG-ритейлеров — это высокий сезон. За этот период они генерируют до 30% общегодовой выручки. Именно 4-й квартал в наибольшей мере влияет на итоги деятельности розничных сетей.

Отдельно стоит сказать, что помимо публикации операционных результатов, компания предоставила официальную информацию по поводу планов развития товаров СТМ. Менеджмент планирует увеличить долю такой продукции в структуре оборота с 10,5% до 21% до конца 2015 года. При этом уже в этом году должно появиться порядка 100 новых позиций, или половина от общего планируемого количества подобных товаров. Ранее в СМИ были приведены завышенные данные по поводу целевой доли в структуре оборота (речь шла о 30%). Однако то, что новый бренд появится уже в этом году и в таком количестве, стало приятным сюрпризом. Это означает, что если еще Дикси не начала пополнять свой ассортимент новыми позициями, то в кратчайшие сроки начнет это делать. Развитие этого направления может благотворно повлиять на рентабельность сети. Судя по последним новостям эффект от этого шага можно ожидать уже в 4-м квартале.

Впрочем, надеяться, что это сильно подстегнет результаты, тоже не стоит. Отдача от расширения программы СТМ проявляется постепенно, так как одним из ключевых факторов является необходимость возникновения симпатии к бренду, а это не происходит в одночасье.

Источник: данные компании, инфографика Инвесткафе.

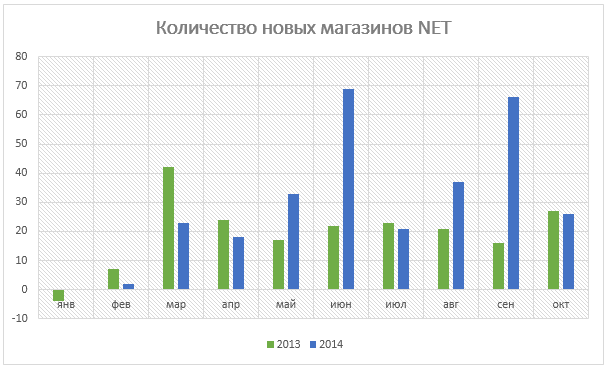

Ну, и напоследок вновь обратимся к операционным результатам ритейлера. Стоит сказать пару слов о расширении сети, так как оно служит залогом повышения оборота компаний сектора. По итогам октября количество новых магазинов оказалось незначительно меньше — 25 против 27 годом ранее. Впрочем, это не вызвало серьезного беспокойства, так как компания и так уже практически выполнила свой план открытия 300 новых магазинов в 2014 году, введя в эксплуатацию 294 точки. К тому же замедление октябрьской динамики компенсируется значительным ускорением в сентябре.

Целевая цена акций Дикси остается прежней и составляет 676 руб., что подразумевает потенциал роста 62%, рекомендация — «покупать». Консенсус-прогноз Инвесткафе: F478.603 .

Дикси — один из крупнейших FMCG-ритейлеров России планирует пересмотреть свою ассортиментную политику и увеличить долю продукции под собственной торговой маркой (СТМ) до 30%. Это стало очередным подтверждением того, что в текущих условиях ритейлеры решили уделить больше внимания вертикальной интеграции. На мой взгляд, этот шаг позитивен, так как может привести к снижению цен для потребителей.

На мой взгляд, то, что компания расширяет программу СТМ, может свидетельствовать об успехе продукции, представленной в магазинах под брендом «Д». Напомню, что, по последним данным, под этой маркой выпускается порядка 125 наименований товаров, а в начале этого года ритейлер начал активное рекламное продвижение данной продукции. Основным следствием успеха может стать высокое качество продукции, что для СТМ является чрезвычайно важным и позволяет рассчитывать на улучшение рентабельности.

Для того чтобы обосновать это, надо объяснить всю суть политики развития товаров под собственными торговыми марками. Во-первых, присутствие в ассортименте товаров СТМ может являться дополнительным фактором для привлечения клиентов, в случае его высокого качества, так как они присутствуют только в определенной сети. Во-вторых, такие товары имеют более высокую рентабельность, так как ритейлер работает напрямую с производством, что снижает как риски, так и издержки на услуги посредников, логистику и тому подобное.

Между тем рентабельность — один из основных показателей, который сдерживает повышение капитализации компании, вследствие чего можно ожидать роста стоимости ее акций. Одним из подтверждений этого уже стало резкое повышение котировок Дикси после публикации финансовых результатов за 2013 год, в которых отразились существенные улучшения показателей рентабельности.

Отдельно стоит сказать, что такой высокой доли товаров СТМ, какую намерена представить Дикси, нет ни у одного из крупнейших отечественных FMCG-ритейлеров. Это, можно сказать, свое рода инновация для российского рынка. На мой взгляд, то, что именно Дикси решилась на такой шаг, неслучайно. Данной компании будет проще реализовать этот план, чем ее конкурентам. Этому будет способствовать высокий уровень централизации логистики. По данным компании, во 2-м квартале 2014 года уровень централизации составил 88%. Это означает, что компания в меньшей степени зависит от сторонних логистических мощностей, то есть потребности дополнительном звене посредников она не испытывает. К тому же централизованная логистика позволяет в большей мере реализовать потенциал СТМ за счет более эффективного распределения остатков.

В целом я ожидаю, что это позитивно отразится на капитализации Дикси в среднесрочной перспективе. Целевая цена составляет 676 руб., потенциал роста — 60,5%, рекомендация — «покупать». Консенсус-прогноз: F478.2826 .

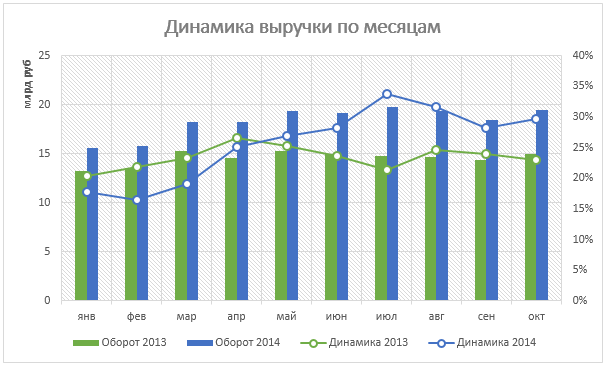

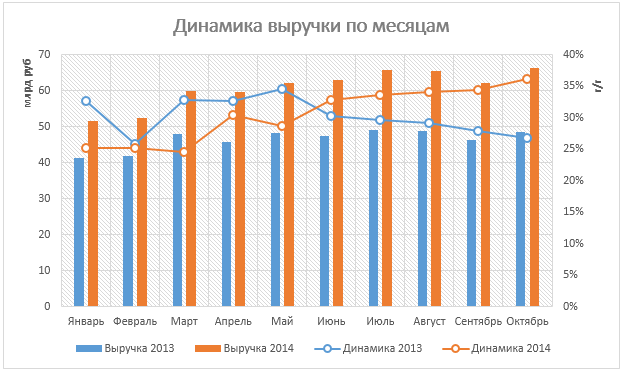

Магнит — одна из наиболее интересных публичных компаний на отечественном рынке — опубликовал операционные результаты за минувший месяц. Выручка ритейлера за октябрь составила 66,2 млрд руб., что означает рост показателя на 36,1% г/г. Это подтверждает, что темпы роста оборота Магнита вновь увеличились, и, на мой взгляд, повышает вероятность достижения прогнозируемых мною ранее темпов роста в 34% г/г по итогам 2014 года, что выше 31-32% г/г обозначенных менеджментом сети.

Источник: данные компании, инфографика Инвесткафе.

Причин для столь оптимистичных прогнозов несколько. Основной, конечно, является тот факт, что продовольственная инфляция продолжает ускоряться, что оказывает существенное влияние на оборот компании. По данным Росстата, за октябрь рост потребительских цен составил 11,5% г/г, что выше 11,4% в сентябре и значительно превышает динамику за аналогичный период прошлого года. Впрочем, это остается долгоиграющим фактором, стабильно оказывающим влияние на результаты деятельности компании на протяжении уже длительного времени, поэтому я считаю более важным обратить внимание на остальные сигналы.

Источник: данные компании, инфографика Инвесткафе.

Значительное влияние на деятельность Магнита могут оказать ускорившиеся темпы открытия новых магазинов. По данным компании, за октябрь сеть расширилась на 183 торговые точки, в то время как за аналогичный период прошлого года она выросла лишь на 93 магазина. При этом стоить сказать, что компания открыла в 2 раза больше новых гипермаркетов, каждый из которых приносит значительно больше выручки, чем магазины других форматов. В целом торговая площадь за октябрь выросла на 68 тыс. кв м, что также более чем вдвое превышает результат аналогичного периода прошлого года. То, что компания ускорила темпы ввода в эксплуатацию новых магазинов, позволяет ожидать, что они внесут значительный вклад в общий оборот Магнита. Исходя из этого, можно прогнозировать очередное ускорение показателей Магнита в последние два месяца года, что с учетом эффекта высокого сезона является одним из важнейших поводов для пересмотра ожиданий итоговых результатов сети. К тому же, судя по количеству открываемых магазинов компания перевыполнит план и по этому показателю. За 10 месяцев ей удалось открыть 1110 новых точек, а цель на 2014 год стоит в 1500 магазинов. Это означает, что Магниту необходимо за последние 2 месяца открыть всего 390 новых торговых точек, что, исходя из исторических данных, не является для эмитента непосильной задачей.

Источник: данные компании, инфографика Инвесткафе.

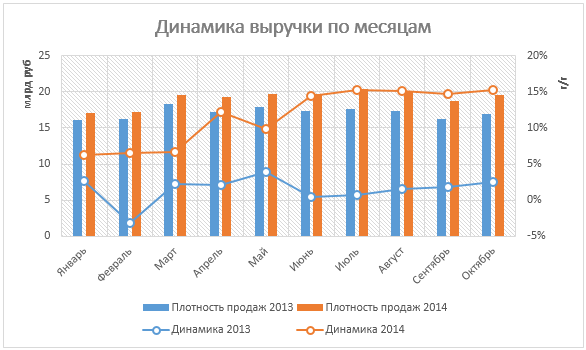

Отдельно стоит сказать о динамике плотности продаж Магнита, которая вновь начала увеличиваться. За октябрь показатель составил 19,5 тыс. руб. на кв м, что на 15,3% выше, чем за аналогичный период прошлого года. И это при том, что компания увеличивает темпы расширения сети, а как следствие — повышает долю магазинов, не достигших стадии зрелости, которые негативно отражаются на данном показателе. Это является очередным свидетельством того, что в текущих экономических условиях Магнит остается особенно привлекательным для покупателей в связи с его ценовой политикой, что позволяет рассчитывать на более значительный рост выручки в будущем.

Целевая цена акций Магнита составляет 12 370 руб., потенциал роста — 6%, рекомендация — «держать». Консенсус-прогноз Инвесткафе: F10100.435 .

Стало известно, что Роснефть рассчитывает увеличить сроки проведения требуемого лицензиями на участки на арктическом шельфе объема геологоразведочных работ (ГРР) с 10 до 15 лет. Согласно доступной информации, поводом для требуемой отсрочки обязательств копания считает как сложные климатические условия, так и отсутствие специальных технических средств. Очевидно, что санкции, введенные Западом в отношении компаний российского нефтегазового сектора, также повлияют на темпы освоения ресурсной базы Роснефти.

Роснефть и Газпром, как госкомпании, имеют беспрепятственный доступ к участкам на шельфе. Они аккумулировали существенное количество лицензий на шельфе и за счет этого увеличили собственную ресурсную базу. На конец 2013 года Роснефть имела 46 лицензий на право пользования недрами на континентальном шельфе и продолжала их получать и в текущем году. Однако вместе с лицензиями госкомпании взяли на себя и обязательства по проведению ГРР на участках. Результатом критики госмонополии по поводу того, что она недостаточно потратит на разведку и изучение полученных участков, стало увеличение заявленного объема сейсмических геологоразведочных работ в 2013 году до 0,35 погонного км на 1 км площади. Роснефть изначально планировала вложить порядка 1,2 трлн руб. в ГРР на шельфе в течение ближайших десяти лет.

Однако госкомпания вовсе не собиралась полностью оплачивать расходы на требуемые лицензиями работы из своих средств. Компания заключила с иностранными партнерами целый ряд договоров о стратегическом сотрудничестве по проектам, которые планировала реализовывать в первую очередь. В общей сложности финансирование партнерами первого этапа ГРР на шельфе до 2015 года Роснефть оценивала в $14,4 млрд.

Санкции могут оказать существенное влияние на деятельность Роснефти на шельфе. Во-первых, ее иностранные партнеры не могут предоставлять новое финансирование совместным проектам. Во-вторых, у партнеров не будет возможности использовать оборудование и технологии из Европы и США, необходимые для бурения и добычи на шельфе. Есть вероятность, что российским компаниям придется использовать технику, выпущенную предприятиями АТР или России. Такое оборудование может не дотягивать по качеству до высоких западных стандартов. Это также может повлиять на эффективность применения передовых технологий, используемых при бурении и добыче на шельфе.

На мой взгляд, запрашиваемое Роснефтью послабление в лицензионных требованиях будет ей предоставлено. В свете всего вышесказанного отсрочка на освоение участков в Арктике скорее позитивная новость для компании, так как временный отказ от реализации соответствующих проектов подразумевает снижение расходов компании на освоение новых участков, как того и требует сложившаяся тяжелая рыночная конъюнктура. Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «покупать»