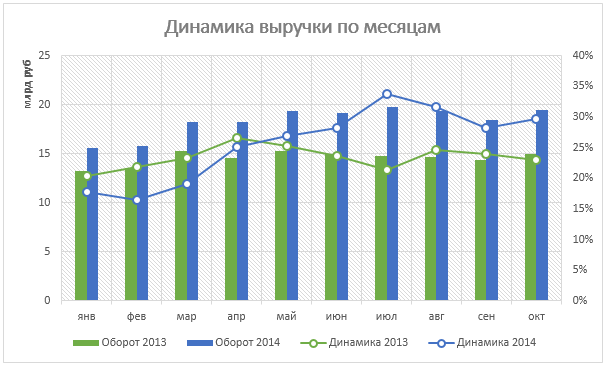

Группа Дикси вновь дала мне повод порадоваться, на этот раз — очередному ускорению темпов роста выручки, который она продемонстрировала в октябре. По данным компании, оборот за минувший месяц увеличился на 29,5% г/г, до 19,4 млрд руб. Акции Дикси имеют невысокую ликвидность на фондовом рынке, и их котировки вследствие этого не слишком восприимчивы к результатам операционной отчетности за месяц. Несмотря на это, я считаю необходимым вновь обратить внимание на эту компанию, так как ее ценные бумаги являются интересной инвестиционной идеей в среднесрочной перспективе.

Источник: данные компании, инфографика Инвесткафе.

Как видно из графика, в 3-м квартале рост оборота несколько замедлился, но в октябре тренд сменился. На мой взгляд, это частично подтверждает мое предположение, что в текущих экономических условиях компания будет пытаться переманить покупателей из других сетей и магазинов. Напомню, что это предположение основывалось на уменьшении темпов роста среднего чека, что не характерно для условий общего удорожания продовольственной продукции. По данным Росстата в октябре цены на продукты поднялись на 11,5% г/г. Кстати, это не менее важная причина увеличения выручки, но я об этом написал уже достаточно материалов, поэтому не буду вновь останавливаться на данном аспекте.

Итак, несмотря на то, что сдерживание цен могло негативно отразиться на рентабельности Дикси в 3-м квартале 2014 года, я считаю, что компания приняла верное решение. Возможное упущение прибыли в предыдущий период может с лихвой окупиться за счет более значительных темпов роста оборота в 4-м квартале. Последние три месяца года для FMCG-ритейлеров — это высокий сезон. За этот период они генерируют до 30% общегодовой выручки. Именно 4-й квартал в наибольшей мере влияет на итоги деятельности розничных сетей.

Отдельно стоит сказать, что помимо публикации операционных результатов, компания предоставила официальную информацию по поводу планов развития товаров СТМ. Менеджмент планирует увеличить долю такой продукции в структуре оборота с 10,5% до 21% до конца 2015 года. При этом уже в этом году должно появиться порядка 100 новых позиций, или половина от общего планируемого количества подобных товаров. Ранее в СМИ были приведены завышенные данные по поводу целевой доли в структуре оборота (речь шла о 30%). Однако то, что новый бренд появится уже в этом году и в таком количестве, стало приятным сюрпризом. Это означает, что если еще Дикси не начала пополнять свой ассортимент новыми позициями, то в кратчайшие сроки начнет это делать. Развитие этого направления может благотворно повлиять на рентабельность сети. Судя по последним новостям эффект от этого шага можно ожидать уже в 4-м квартале.

Впрочем, надеяться, что это сильно подстегнет результаты, тоже не стоит. Отдача от расширения программы СТМ проявляется постепенно, так как одним из ключевых факторов является необходимость возникновения симпатии к бренду, а это не происходит в одночасье.

Источник: данные компании, инфографика Инвесткафе.

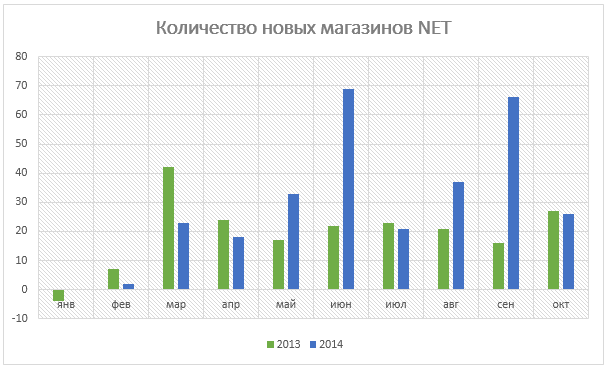

Ну, и напоследок вновь обратимся к операционным результатам ритейлера. Стоит сказать пару слов о расширении сети, так как оно служит залогом повышения оборота компаний сектора. По итогам октября количество новых магазинов оказалось незначительно меньше — 25 против 27 годом ранее. Впрочем, это не вызвало серьезного беспокойства, так как компания и так уже практически выполнила свой план открытия 300 новых магазинов в 2014 году, введя в эксплуатацию 294 точки. К тому же замедление октябрьской динамики компенсируется значительным ускорением в сентябре.

Целевая цена акций Дикси остается прежней и составляет 676 руб., что подразумевает потенциал роста 62%, рекомендация — «покупать». Консенсус-прогноз Инвесткафе: F478.603 .