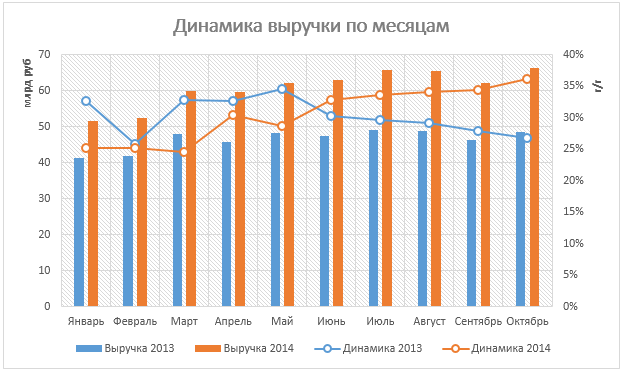

Магнит — одна из наиболее интересных публичных компаний на отечественном рынке — опубликовал операционные результаты за минувший месяц. Выручка ритейлера за октябрь составила 66,2 млрд руб., что означает рост показателя на 36,1% г/г. Это подтверждает, что темпы роста оборота Магнита вновь увеличились, и, на мой взгляд, повышает вероятность достижения прогнозируемых мною ранее темпов роста в 34% г/г по итогам 2014 года, что выше 31-32% г/г обозначенных менеджментом сети.

Источник: данные компании, инфографика Инвесткафе.

Причин для столь оптимистичных прогнозов несколько. Основной, конечно, является тот факт, что продовольственная инфляция продолжает ускоряться, что оказывает существенное влияние на оборот компании. По данным Росстата, за октябрь рост потребительских цен составил 11,5% г/г, что выше 11,4% в сентябре и значительно превышает динамику за аналогичный период прошлого года. Впрочем, это остается долгоиграющим фактором, стабильно оказывающим влияние на результаты деятельности компании на протяжении уже длительного времени, поэтому я считаю более важным обратить внимание на остальные сигналы.

Источник: данные компании, инфографика Инвесткафе.

Значительное влияние на деятельность Магнита могут оказать ускорившиеся темпы открытия новых магазинов. По данным компании, за октябрь сеть расширилась на 183 торговые точки, в то время как за аналогичный период прошлого года она выросла лишь на 93 магазина. При этом стоить сказать, что компания открыла в 2 раза больше новых гипермаркетов, каждый из которых приносит значительно больше выручки, чем магазины других форматов. В целом торговая площадь за октябрь выросла на 68 тыс. кв м, что также более чем вдвое превышает результат аналогичного периода прошлого года. То, что компания ускорила темпы ввода в эксплуатацию новых магазинов, позволяет ожидать, что они внесут значительный вклад в общий оборот Магнита. Исходя из этого, можно прогнозировать очередное ускорение показателей Магнита в последние два месяца года, что с учетом эффекта высокого сезона является одним из важнейших поводов для пересмотра ожиданий итоговых результатов сети. К тому же, судя по количеству открываемых магазинов компания перевыполнит план и по этому показателю. За 10 месяцев ей удалось открыть 1110 новых точек, а цель на 2014 год стоит в 1500 магазинов. Это означает, что Магниту необходимо за последние 2 месяца открыть всего 390 новых торговых точек, что, исходя из исторических данных, не является для эмитента непосильной задачей.

Источник: данные компании, инфографика Инвесткафе.

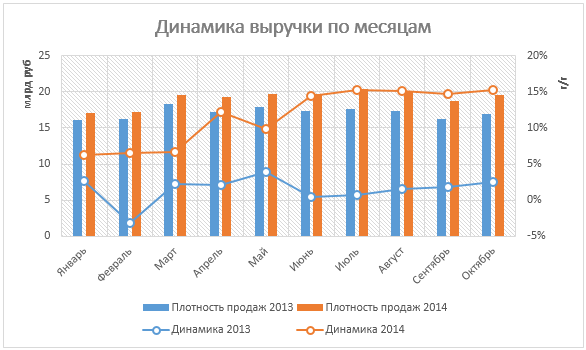

Отдельно стоит сказать о динамике плотности продаж Магнита, которая вновь начала увеличиваться. За октябрь показатель составил 19,5 тыс. руб. на кв м, что на 15,3% выше, чем за аналогичный период прошлого года. И это при том, что компания увеличивает темпы расширения сети, а как следствие — повышает долю магазинов, не достигших стадии зрелости, которые негативно отражаются на данном показателе. Это является очередным свидетельством того, что в текущих экономических условиях Магнит остается особенно привлекательным для покупателей в связи с его ценовой политикой, что позволяет рассчитывать на более значительный рост выручки в будущем.

Целевая цена акций Магнита составляет 12 370 руб., потенциал роста — 6%, рекомендация — «держать». Консенсус-прогноз Инвесткафе: F10100.435 .