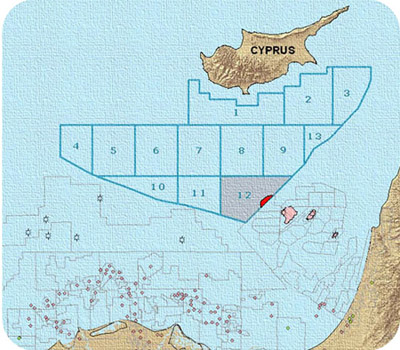

Стало известно, что французская Total может отложить геологоразведку или вовсе отказаться от нее и последующей разработки лицензионных блоков 6, 7, 10 и 11 на шельфе Кипра. Причиной этого стали неудовлетворительные результаты разведки, осуществленной другими компаниями в регионе, и желание сократить расходы в условиях тяжелой конъюнктуры рынка.

Ранее прогнозировалось, что запасы газа на шельфе Кипра могут достигать порядка 1,7 трлн куб. м. Газ на здесь был обнаружен лишь недавно, на блоке 12. В конце 2011 года Noble Energy, выступающая оператором проекта, приступила к бурению разведочной скважины на месторождении Афродита, которое содержит порядка 200 млрд куб. м газа. В целом потенциал шельфа Кипра оценивается несколько ниже израильского, но также ниже и политические риски, так как Кипр демаркировал свои морские границы с Египтом, Ливаном и Израилем, а Турция не предприняла активных действий после начала бурения на блоке 12. Учитывая, что эксперты считают нецелесообразным строительство газопровода ведущего с Кипра до Греции и последующих поставок в страны Южной Европы, то разработка месторождений Кипра потребует строительства плавучей установки по сжижению газа. По такому пути пошел Израиль.

Интерес к работе на шельфе Кипра ранее проявлял НОВАТЭК и структуры афилированные с Газпромом. НОВАТЭК участвовал в тендере на разработку близлежащих 12му блоку участков вместе с Total и Газпромбанком. В 2013 году Новатэк должен был получить лицензию, позволяющую проводить геологоразведочные работы на шельфе страны. Однако российско-французский альянс уступил в борьбе за блок 9 консорциуму итальянской Eni и корейской Kogas, который получил лицензии на блоки 2,3 и 9.

Ни консорциум Eni с Kogas, ни Noble Energy не оказались удовлетворены результатами проведенных к настоящему времени геологоразведочных работ.

Интересной работа в Средиземном море могла быть интересна Газпрому, НОВАТКЭКу и ЛУКОЙЛу. Возможно, российские нефтегазовые компании, рассматривающие проекты на шельфе Средиземноморского шельфа и заинтересуют другие участки на шельфе Кипра. Однако, для подтверждения запасов на соседних блоках потребуются дополнительные вложения а неудачи в геологоразведке на шельфе Кипра других компаний могут попросту охладить интерес международных компаний к региону. Особенно в условиях резкого и продолжительного снижения цен на энергоносители, когда компаниям сектора скорее целесообразно сокращать расходы в сегменте upstream.

Удешевление нефти, привязка цен на газ Газпрома к корзине нефтепродуктов-заменителей с временным лагом в 6-9 месяцев и стимул со стороны снижения цены на нефть для спроса на СПГ с привязкой цен к нефти дают основание в будущем году рассчитывать на дальнейшее удешевление российского трубопроводного газа в Европе и СПГ в АТР. Однако это же и сокращение инвестиций в новые газовые проекты в Европе поможет Газпрому удержать долю рынка.

Консенсус прогноз по цене акций Газпрома — F200.0. Рекомендация — «покупать».

Северсталь планирует досрочно выкупить часть еврооблигаций, погашение которых приходится на 2016-2017 годы, на сумму до $600 млн. Процентная ставка по ним составляет 6,25% и 6,7% годовых соответственно. Оферта была действительна до 4 февраля текущего года. Компания планирует осуществить выкуп за счет свободных денежных средства, в том числе ранее полученных от продажи американских активов. По состоянию на конец 3-го квартала 2014 денежные средства и их эквиваленты Северстали составили $2,7 млрд из них $1,1 млрд был выплачен в виде специальных дивидендов.

Доходность по облигациям выросла с начала прошлого года с 3,6% до 9,5%. Одной из основных причин этого стали риски, связанные с понижением кредитного рейтинга России и сокращением ее ВВП, а также замедление темпов мирового экономического развития, связанного, в том числе, с торможением роста в Китае. В такой ситуации Северсталь может выгодно выкупить свой долг, поскольку это обойдется ей дешевле, чем ожидание погашения бумаг. В прошлом году компания также производила досрочный выкуп облигаций из этих серий на сумму в $288 млн.

Таким образом, компания хочет снизить объем долга, 94,5% которого номинировано в долларах. Этот шаг является логичным, учитывая, что компания потеряла часть валютной выручки в связи с продажей двух заводов США, которая сократилась до 35%. На конец 3 квартала 2014 года чистый долг компании составлял $3,53 млрд, а показатель чистый долг/EBITDA — 0,4x.

Северсталь не единственная компания, которая захотела сократить долг в валюте на фоне увеличения курса доллара в два раза.

РУСАЛ в декабре сумел договориться с кредиторами и заявил о намерении погасить досрочно $300 млн, что сократит его долг с $10,3 до $10 млрд. При этом 92% долга компании номинировано в долларах.

Тогда же EВРАЗ объявил, что готов досрочно выкупить еврооблигации, выпущенные на сумму в $750 млн со сроком погашения в 2015 году. Основной целью, которую преследовала компания, также являлось сокращение долга, выраженного в валюте. Чистый долг компании составлял $7,47 млрд и на 96% был номинирован в долларах.

В апреле минувшего года совет директоров Норникеля одобрил потенциальный выкуп еврооблигаций, размещенных в 2013 году. Однако он не уточнил объем выкупа, сославшись на то, что он находится в зависимости от того, как будет развиваться рыночная ситуация. В 2013 году компания выпустила еврооблигации на $750 млн и $1 млрд с погашением в 2018-м и 2020 году.

Таким образом, компании в условиях выросшего курса доллара в два раза стараются досрочно погасить свои еврооблигации. В свою очередь, инвесторы, скорее всего, не очень охотно будут расставаться с ними, поскольку основные компании металлургического сектора провели большую работу над сокращением издержек и оптимизацией бизнеса, что позволило им улучшить свои финансовые показатели, в том числе за счет снижения долговой нагрузки. Это делает их еврооблигации привлекательным инструментом для сбережения средств.

Что касается инвестиционной привлекательности Северстали, я считаю, что за счет данной меры она вырастет не намного, поскольку соотношение чистый долг/EBITDA у компании и так находится на комфортном уровне — меньше 1х. Рекомендация по этим бумагам остается прежней — «держать».

Немецкий DAX на торгах 22 января достиг исторического пика, вплотную приблизившись к таргету на 10340, обозначенному мною в предыдущем материале. Сомневаться в его достижении не приходится, драйверов роста прибавляется с каждым мгновением, а значит нужно ставить новые цели. Ожидания запуска европейского QE, позитивная макроэкономическая статистика из Германии, вера Бундесбанка и рейтинговых агентств в немецкую экономику стали главными факторами поддержки фондового индекса. Вполне возможно, что ситуация продолжит улучшаться, а дешевая ликвидность от Европейского центробанка и слабый евро добавят «быкам» по DAX оптимизма.

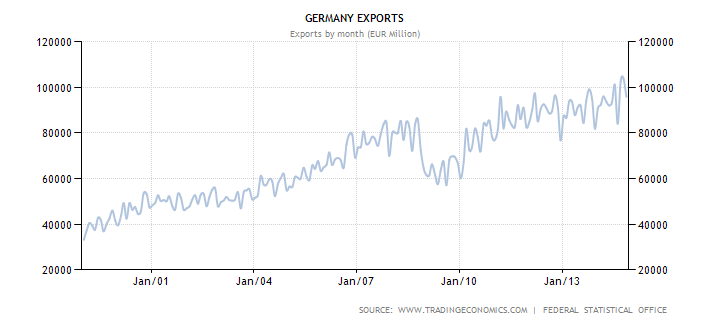

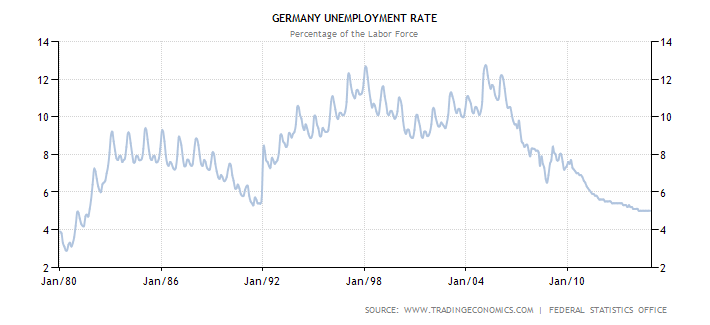

В последнее время вести из Берлина радуют. Рост индекса настроений в деловой среде от института ZEW до максимальной отметки за последние 11 месяцев и пребывание уровня безработицы на самом дне с 1981 года говорят о том, что немецкая экономика сумела выбраться из болота рецессии. В этом уверено агентство Standard & Poor’s, сохранившее наивысший кредитный рейтинг Германии и отметившее способность ее хозяйства поглощать большие финансовые потрясения. По прогнозам S&P, ВВП ведущей европейской страны увеличится на 1,1% в 2015-м после +1,4% в 2014 году. Дышат оптимизмом и оценки Бундесбанка: ВВП возрастет на 1% и 1,6%, инфляция — на 1,1% и 1,8% в 2015-2016 годах. Когда экономика начинает поднимать голову, для акций начинается самое благоприятное время, так что потенциал роста DAX текущими отметками далеко не ограничен. Не будем забывать, что девальвация евро способствовала достижению экспортом Германии нового исторического пика в 103,9 млрд евро в октябре 2014-го. По итогам ноября показатель несколько снизился (95,8 млрд евро), но продолжает находиться вблизи максимальных уровней.

Источник: Trading Economics.

Увеличение валютной выручки позволяет немецким компаниям, ориентированным на внешние рынки, расширять производство, что приводит к росту ВВП, и одновременно нанимать новых сотрудников, что улучшает ситуацию на рынке труда. Безработица в Германии находится на отметке 5%, минимальной за более чем три десятка лет.

Источник: Trading Economics.

Одновременно ослабление единой европейской валюты благоприятно сказывается на прибыли и корпоративной отчетности, что приводит к притоку капитала на фондовый рынок и обеспечивает необходимый фундамент под продолжение ралли DAX.

Наряду с улучшением состояния здоровья немецкой экономики и девальвацией евро важным драйвером роста котировок акций служат надежды на запуск европейского QE с участием государственных бондов. Американская программа количественного смягчения, стартовавшая в 2008 году, привела повышению к S&P500 на 125%, поэтому удивляться январскому скачку DAX, в котировки фьючерсов на который закладывается вероятность очередного смягчения денежно-кредитной политики от ЕЦБ, не стоит. Те, кто по моей рекомендации своевременно сформировал лонги по фондовому индексу, оказались в шоколаде. Тем, кто этого еще не сделал, предлагаю задуматься о покупках с таргетом 10850 на спадах. В качестве альтернативы имеет смысл приобретать ETF на рынок акций Германии, бумаги которого торгуются на Московской бирже.

В то время как Facebook, Twitter, а теперь и Google официально запрещены в Китае, LinkedIn нашла способ успешно развиваться на плодородном рынке Поднебесной.

Несколько слов о текущих финансовых показателях компании. Согласно актуальному отчету за 3-й квартал, выручка (revenue) LinkedIn составила $568,27 млн, что на 44,6% выше показателя за аналогичный период 2013 года. Учитывая, что средний рост LFL (like for like = год к году) выручки для данной индустрии составляет 28,6%, это позитивный результат. LinkedIn не имеет долгосрочных кредитов (long term debt), а коэффициент быстрой ликвидности (quick ratio) составляет 3,44, что говорит об избыточной способности компании покрывать все свои краткосрочные обязательства. Валовая маржа (cross margin) составляет 86,82%, и этот показатель даже увеличился относительно 3-го квартала 2013 года. Каждый доллар выручки Linkedin обеспечивает $0,87 ее валовой прибыли. Учитывая, что средний показатель gross profit margin для данной индустрии, по версии Reuters, составляет 55,80%, можно говорить о хорошем контроле над прямыми издержками компании (текущий показатель gross margin в Facebook составляет 82,21%). Для более полного анализа контроля над издержками рассмотрим показатель operating margin. Его скользящее значение за 12 месяцев составляет 1,65%, средний показатель operating margin для индустрии Global Internet Content & Information, по версии Reuters, находится на уровне 29,07%, а косвенные расходы превышают среднее значение. Однако по отношению к 3-му кварталу 2013 года общее значение операционных издержек (total operating expense) увеличилось на 44%, на столько же вырос и показатель выручки эмитента (revenue), который не позволяет своим общим операционным расходам увеличиваться быстрее темпов роста выручки. Не забываем, что мы анализируем на сегодняшний день убыточную компанию с целю оценить ее потенциал. На мой взгляд, относительно высокие текущие косвенные издержки необходимы для обеспечения будущего роста, а то, что темп их роста не превышает темп роста выручки, говорит о контроле над увеличением издержек.

Текущий показатель Price/Sales (ttm) указывает на то, что сейчас акции LinkedIn торгуются с мультипликатором, равным 13,94 по отношению к выручке на одну акцию компании. Средний показатель Price/Sales (ttm) для LinkedIn составляет 14,99. Таким образом, мы можем говорить о наличии внутреннего потенциала для роста акций компании, но рассмотрим текущую капитализацию LinkedIn более детально.

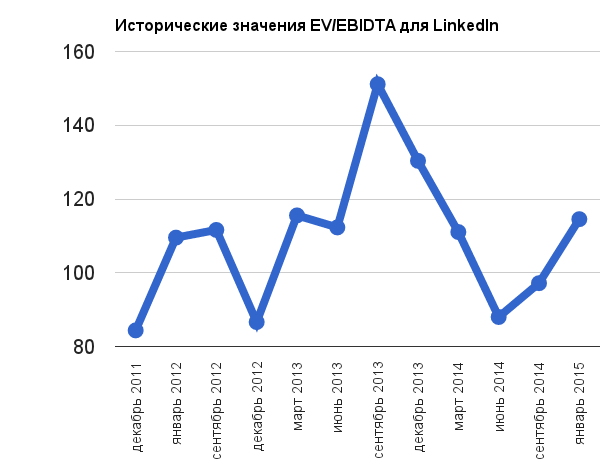

Последние 3 квартала компания работает с чистым убытком (net loss), скользящий чистый финансовый результат за последние 4 квартала (ttm) составляет минус $14,96 млн. В такой ситуации мы не можем использовать для анализа стоимости акций такие показатели как Price/Earning ratio и EPS, поэтму я предлагаю анализировать текущую стоимость акций эмитента через мультипликатор EV/EBIDTA. Для полноты анализа предоставляю исторические данные значения мультипликатора.

Источник: показатели отчетности LinkedIn.

Текущее значение мультипликатора EV/EBIDTA для LinkedIn составляет 114,59, это относительно выское значение для данной индустрии. Так, к примеру, у Facebook аналогичный мультипликатор составляет 33,50. Коэффициент EV/EBIDTA LinkedIn трижды приближался к уровню 80 и после этого показывал рост, достигнув в сентябре 2013-го максимума на уровне 151. Очевидно, что инвесторы на данный момент считают уровень мультипликатора, равный 80, свидетельством недооцененности стоимости компании, а уровень 150 — сигналом о переоценности бумаг эмитента. Учитывая текущее значение показателя, я полагаю, капитализация LinkedIn и ее EBIDTA имеют потенциал для будущего роста.

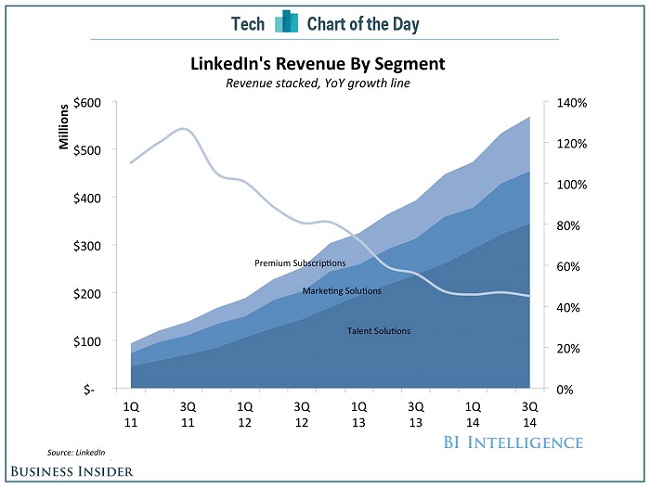

В отличие от Facebook, где основная часть выручки поступает от размещения рекламы, структура выручки LinkedIn состоит из трех элементов:

Услуги в сфере кадров (talent solutions) приносят 61% общей выручки компании. В 3-м квартале выручка от этого вида услуг составила $345 млн, что на 45% больше аналогичного периода в 2013 году, когда данный вид дохода составлял 60% валового дохода LinkedIn.

Маркетинговые услуги (marketing solutions) составляют 19% общей выручки. По отношению к 3-му кварталу 2013 года абсолютный рост данного вида выручки составил также 45%.

Предоставление премиум статуса (premium subscriptions) — 20% общей выручки. По отношению к 3-му кварталу 2013 года рост составил 43%.

Я считаю, что продолжающийся, практически пропорциональный рост всех составляющих компонентов выручки компании указывает на ее успешную бизнес модель.

На мой взгляд, выгодное отличине LinkedIn от Facebook и Twitter заключается в том, что компания нашла способ работать в Китае.

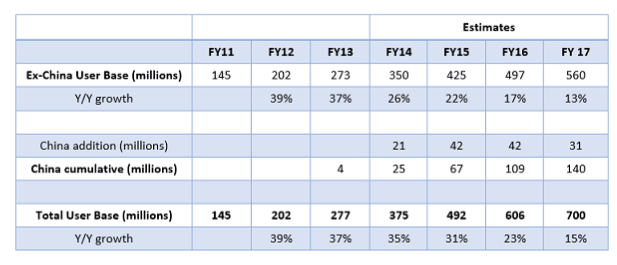

Facebook, Twitter, Google не смоги найти компромиссного решения с правительством КНР и на сегодняшний день официально недоступны для жителей Поднебесной. В то же время LinkedIn привлекла 4 млн китайских пользователей в 2013-м и, согласно предварительным оценкам, 21 млн в 2014 году. При этом компания не обратила на себя особого внимания со стороны «великого китайского фаервола». Но LinkedIn хочет большего. По экспертным оценкам, количество професиональных рабочих в Китае — потенциальных клиентов LinkedIn — составляет 140 млн, и компания намерена их завоевать до 2017 года. Для достижения своей цели LinkedIn запустила в феврале 2014 года китайскую версию своего сайта, аудитория которого на сегодняшний день уже составлят более миллиона пользователей. При этом компания проявляет гибкость в вопросе свободного волеизъявления (freedom of expression), являющегося основой для западных социальных сетей. Во-первых, используя программные алгоритмы и непосредственно человеческую оценку содержания, компания не допускает появления запрещенного китайским правительством контента на англоязычной и китайской версиях сайта или же делает такую информацию недоступной для китайских пользователей. Во-вторых, для своих пользователей из Китая LinkedIn не предоставляет такие привычные опции, как создание и вступление в группы по определенным интересам или написание объемных ессе и их обсуждение. В-третих, LinkedIn добилась интеграции с китайскими сервисами Sina Weibo и Tencent’s WeChatinto, что позволяет пользователям напрямую импортировать свои контакты из данных сервисов. На сегодняшний день LinkedIn планирует свой рост с учетом китайского рынка.

В качестве возможного сценария роста будущей аудитории LinkedIn приведу текущий прогноз одной из аналитических компаний с учетом китайских пользователей.

Выход на рынок Китая — это существенная возможность для компании, которая позволит вывести на новый уровень показатели выручки и прибыльности. Я исхожу из предположения, что большой потенциал китайского рынка уже позволил LinkedIn существенно нарастить число пользователей и обеспечить себе выручку за 4-й квартал 2014 года в размере $600-605 млн, таким образом, годовая выручка может составить $2175-2180 млн (+ 43% к 2013 году). И это учитывая, что у компании нет кредитов, процентных расходов не может быть, амотризация/износ в 4-м квартале составят приблизительно $62-65 млн. Если предположить, что темп прироста общих операционных издержек будет равен темпу роста выручки (как это наблюдалось в прошлом), EBITDA LinkedIn, расчитанная классическим методом, за 4-й квартал может составить $95-97 млн, а годовой показатель EBIDTA достигнет порядка $330 млн.

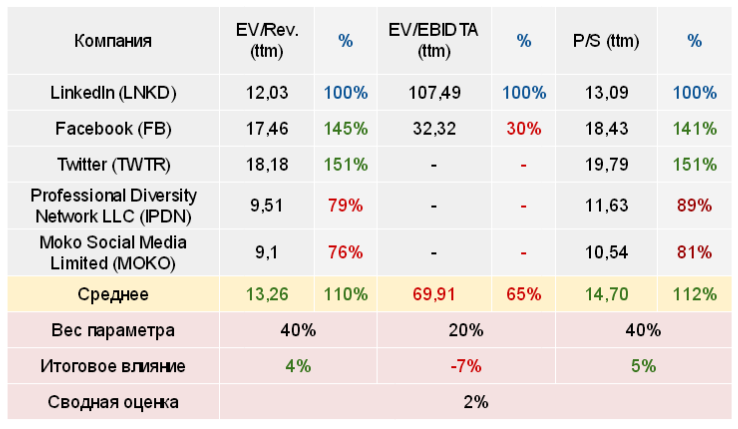

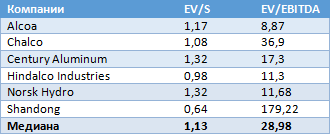

LinkedIn — сравнительно молодая компания, листинг был завершен 30 апреля 2011 года. Учитывая индустрию и то, что ее можно отнести к числу развивающихся, я выделяю следующие мультипликаторы и ряд конкурентов для анализа целевой цены акций:

Итоговое значение расчета целевой цены указывает на относительную сбалансированность текущей цены акций (что нормально перед публикацией годовой отчетности).

Текущая рекомендация по бумагам LinkedIn — «держать». После выхода годовой отчетности станет понятно, насколько успешно компания осваивает китайский рынок, а также, вероятно, будет зафиксирован рост выручки и EBIDTA, что в свою очередь сдвинет мультипликаторы ниже среднего по индустрии и создаст потенциал для роста цены.

Евро в текущем году пока является худшим исполнителем среди валют G10, потерявшим по отношению к доллару США около 4,3%. Причины январского проседания лежат на поверхности: сильная макроэкономическая статистика США в виде ВВП за 3-й квартал в размере 5% и снижения уровня безработицы до 5,6% в декабре, ожидания запуска ЕЦБ программы количественного смягчения в объеме 500-1000 млрд евро, греческие выборы в парламент и уход с рынка крупнейшего покупателя EUR в лице Национального банка Швейцарии. Однако действительно ли так печальны среднесрочные перспективы региональной валюты и не учтены ли вышеприведенные драйверы в котировках?

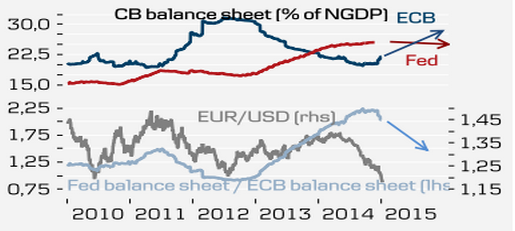

На рынке существует замечательное правило: «покупай на слухах, продавай на фактах». С середины года основная валютная пара потеряла уже более двух десятков фигур из-за надежд на смягчение денежно-кредитной политики ЕЦБ. Европейский центробанк до сих пор оправдывал ожидания, сначала снизив ставку рефинансирования, затем дав отмашку программам покупок обеспеченных и ипотечных облигаций, а также LTRO. Вероятно, он продолжит агрессивно наращивать свой баланс до уровней 2012 года, запустив европейское QE с участием государственных долговых обязательств, однако следует ли рассчитывать на столь грандиозные цифры как 500-1000 млрд евро? Почему-то инвесторы позабыли, что другие виды облигаций продолжают увеличивать баланс. ЕЦБ довел объем покупок бондов с покрытием до 30 млрд в неделю, что эквивалентно 120-130 млрд евро в месяц. На руках имеется LTRO, масштаб которого уже составляет почти две с половиной сотни миллиардов евро. А ведь на текущий год запланированы третий и четвертый аукционы. Не будем забывать про закупки ипотечных бумаг. Три этих программы позволяют нарастить баланс на триллион евро до конца 2015-го, зачем еще что-то делать? Чтобы не разочаровать рынок, можно использовать месячные цифры в объеме 40-50 млрд евро без указания конкретных сроков. Как только ситуация начнет выравниваться, появится возможность прикрыть менее эффективные программы.

Баланс ЕЦБ, безусловно, будет увеличиваться, баланс ФРС, напротив, после прекращения реинвестирования доходов, полученных от приобретения облигаций в рамках QE, сокращаться. Однако не учтены ли подобные изменения в котировках EUR/USD? Судя по их динамике, учтены. Продавай на слухах, покупай на фактах?! Этот лозунг в настоящее время как никогда актуален.

Источник: Danske Bank.

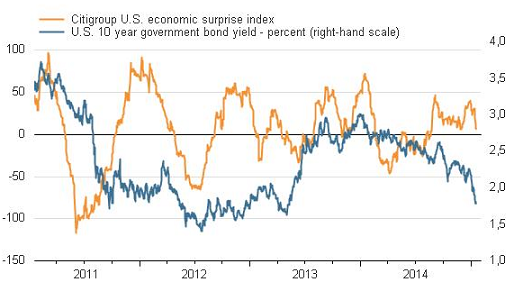

Не думаю, что все гладко по ту сторону Атлантики. Штатам выдают огромные авансы, МВФ называет их островком роста в океане мировой рецессии, однако речь идет о прошлых заслугах. И стремительное ралли ВВП в 3-4 кварталах и позитивная динамика безработицы — дела минувших дней. Для роста доллара США нужны свежие драйверы в виде улучшения макростатистики. А с этим напряженка. Индекс экономических сюрпризов, показывающий соответствие фактических данных ожиданиям экспертов, в последнее время перешел к нисходящему тренду. То бишь специалистам приходится снимать розовые очки, так как индикаторы разочаровывают. Динамика показателя имеет тесную корреляцию с доходностью казначейских облигаций. Снижение последней отбирает у гринбека важный драйвер роста в виде притока капитала на долговой рынок из-за рубежа. С учетом смешанной динамики S&P500, подвиги которого, вероятнее всего, остались в прошлом, поводов для радости «быков» по «американцу» остается все меньше.

Источник: Citigroup.

В то время как еврозона будет пожинать плоды реализации программ количественного смягчения и постепенно улучшать статистические показатели, возглавляемые профицитами счета текущих операций и торгового баланса, Штаты еще глубже чем сейчас окунутся в проблему ухудшения макроэкономических индикаторов. На мой взгляд, это обстоятельство, переоценка такого фактора как приток капитала и учет котировками EUR/USD запуска ЕЦБ программы количественного смягчения позволяют формировать среднесрочные лонги по евро в направлении 1,2-1,22.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, многое будет зависеть от объема программы выкупа гособлигаций. Идея о том, что текущие котировки евро включают в себя запуск QE, имеет право на существование, однако, если объемы стимулирования будут весьма значительными (более 600 млрд. евро), давление на евро может возобновиться.

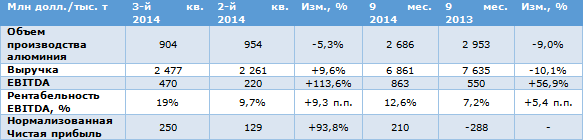

Объединенная компания РУСАЛ отчиталась по МСФО за 9 месяцев 2014 года. В целом финансовые результаты оказались лучше, чем за аналогичный период прошлого года.

Объемы производства алюминия компании сократились на 9%, до 2 651 тыс. тонн, по сравнению с 9 месяцами прошлого года. Это обусловлено успешной реализацией программы по сокращению мощностей на наименее эффективных заводах РУСАЛа. 97% алюминия за отчетный период были произведены на высоко маржинальных заводах, расположенных в Сибири и использующих в качестве источника электричества платину. Соответственно, с сокращением выпуска выручка компании упала на 10,1% и составила $6 861 млн.

При этом себестоимость одной тонны алюминия за 9 месяцев сократилась на 9% — с $1919 до $1748 по сравнению с аналогичным периодом прошлого года. Это произошло благодаря реализации мер по контролю над издержками, включая снижение неэффективного производства. Также свой вклад внесло ослабление рубля на 12% по сравнению с 9 месяцами 2013 года — 67% себестоимости представлены рублевыми издержками.

Благодаря снижению себестоимости и росту стоимости алюминия показатель EBITDA ОУСАЛа выросл в 1,5 раза, до уровня в $863 млн. При этом рентабельность показателя увеличилась на 5,4 п.п. — с 7,2% до 12,6%.

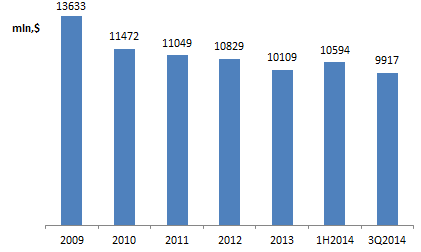

Чистый долг компании на конец отчетной даты составил $9,9 млрд. Ниже на графике видно, что чистый долг РУСАЛа устойчиво сокращается, начиная с 2009 года. За указанный период он снизился на 27%.

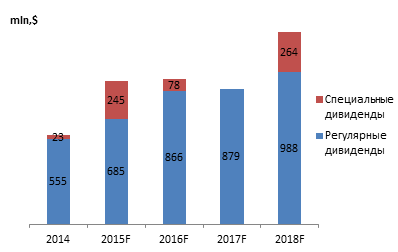

Не стоит забывать, что РУСАЛу принадлежит 27,8% акций ГМК Норникеля. По состоянию на конец сентября стоимость доли оценивалась в $8 209 млн, что более, чем на 80% покрывает чистый долг эмитента. Кроме того, компания Олега Дерипаски по итогам 9 месяцев 2014 года получила промежуточные дивиденды, размер которых составил 33,5 млрд руб. или $516,7 млн по текущему курсу. Всего за период с 2014-го по 2018 год РУСАЛ ожидает получить от Норникеля $4,5 млрд в виде дивидендов. Ниже представлен прогноз алюминиевого гиганта по дивидендам по годам.

За 9 месяцев 2014 года РУСАЛ потратил на выплату процентов по долгам $637 млн, что на 8,3% большем, чем в 2013 году. Поэтому дивиденды Норникеля крайне важны для компании. Кроме того, 92% долга РУСАЛа номинировано в валюте, поэтому совокупный долг не может сильно уменьшиться. Тем не менее, не стоит слишком драматизировать сложившуюся ситуацию. У компании есть стабильный источник денежных средств как минимум до 2018 года, а самое главное, что стоимость доли алюминиевого гиганта в Норникеле покрывает 80% чистого долга. Более того, РУСАЛ досрочно направит $300 млн на погашения долга, которые пропорционально распределятся между кредиторами. После этого чистый долг компании должен сократиться до $9,6 млрд. Данные факторы могут положительно отразиться на инвестиционной привлекательности группы.

Акции РУСАЛа были оценены при помощи сравнительного метода. Цена одной бумаги составляет $0,6. Рекомендация — «покупать».

На днях состоялась встреча главы Минэнерго Александра Новака с вице-президентом Еврокомиссии по вопросам энергетики Марошем Шефчовичем. На ней обсуждались перспективы сотрудничества России и ЕС в энергетической сфере. Также состоялась встреча представителя Еврокомиссии с главой Газпрома Алексеем Миллером. Несомненно, ключевой в рамках этих встреч стала тема перспективы поставок российского газа в Европу как по существующим маршрутам (транзитом через Украину и по незадействованному в полную силу Северному потоку), так и по будущему маршруту транзитом через Турцию.

Комментируя данную тему, глава Газпрома заявил, что экспортная газовая монополия намерена к 2018 году полностью отказаться от поставок газа на наиболее значимый для нее европейский рынок транзитом через Украину. Вместо этого Газпром намерен поставлять сырье до границы с Евросоюзом по территории Турции.

Напомню, что в конце прошлого года стало известно, что Газпром останавливает реализацию проекта по строительству экспортного газопровода Южный поток. Вместо него Газпром построит газопровод, который соединит Россию и Турцию, после чего по территории последней пойдет до границы с Грецией. Мощность нового газопровода такая же, что и у Южного потока ― 63 млрд куб. м газа в год. Из них 14 млрд куб. м будут предназначены для внутреннего потребления Турции, а 50 млрд куб. м будут направляться на границу с Грецией, где будет организована точка сдачи газа. Предполагается, что прямые поставки газа в Турцию по новому газопроводу заместят аналогичные по объему поставки в страну по Трансбалканскому газопроводу, которые перед этим должны были пройти транзитом через Украину.

Комментируя заявление Газпрома о планах полностью отказаться от поставок газа по территории Украины, вице-президент Еврокомиссии Марош Шефчович заявил, что предложение российской компании наносит ущерб имиджу Газпрома как надежного поставщика.

Стоит отметить, что даже с учетом отказа от транзита газа через Украину пропускная способность экспортных трубопроводов из России в Европу к 2019 году должна превысить 160 млрд куб. м в год. Этих мощностей хватит на то, чтобы удовлетворить порядка 50% спроса Европы в импортном газе. Однако вряд ли Европа пойдет на увеличение энергетической зависимости от России. Скорее наоборот. В перспективе существенно вырастет конкуренция со стороны СПГ из африканских стран и стран Персидского залива, а также трубопроводного газа из среднеазиатских стран. Усиление политической риторики в общении Газпрома с европейскими потребителями должно лишь подогреть заинтересованность Европы в этом. Консенсус-прогноз по акциям Газпрома от Инвесткафе: F200.0.

Forex-брокеры сообщают о проблемах технического характера, убытках клиентов, невозможности исполнения их поручений на «диком» рынке, нарушении нормативных требований к капиталу. МВФ высказывает недоумение действиями Национального банка Швейцарии. СМИ смакуют крупнейшее в истории современного валютного рынка краткосрочное движение. На этом фоне доллар США теряет позиции против большинства валют G10, за исключением, пожалуй, евро, раздираемого противоречиями по поводу запуска QE, парламентских выборов в Греции и ухода с рынка крупнейшего покупателя в лице SNB. В преддверии релиза данных по американской инфляции за декабрь позиции доллара выглядят уязвимыми.

Прогнозируется, что потребительские цены замедлятся до 0,8% г/г, продемонстрировав худший результат с октября 2009 года. При этом базовая инфляция останется на прежней отметке в 1,7%. Полагаю, уязвимость последнего индикатора может привести к новой волне распродаж доллара США. Глава ФРБ Бостона Эрик Розенгрен не уверен, что инфляция в скором времени вырастет до 2%, поэтому ФРС должна отложить старт повышения процентных ставок. Вторит ему и долговой рынок: действия SNB резко взвинтили спрос на надежные активы, уронив до минимальной отметки с середины 2013 года доходность пятилетних казначейских облигаций, которая воспринимается в качестве своеобразного индикатора инфляционных ожиданий.

Источник: Trading Economics, Bloomberg.

Согласно новым опросам Wall Street Journal, среднее значение ставки по федеральным фондам к июню составит 0,29%. При этом в прошлом месяце прогноз предполагал уровень 0,35%, а год назад — 0,47%. Ожидания показателя на конец года также были скорректиррованы в сторону уменьшения: 0,89% после декабрьских 0,96%. Дата старта монетарной рестрикции отдаляется, делая позиции доллара США, в котировки которого уже частично заложены активные действия Федерального резерва в середине 2015 года, шаткими. Вместе с тем большинство респондентов полагает, что регулятору придется не только отложить начало, но и увеличить скорость ужесточения денежно-кредитной политики после старта. Предполагается, что к июню 2016-го ставка составит 1,63% к декабрю следующего года — 2,31% против предыдущих прогнозов 1,58% и 2,23% соответственно.

Не улучшают настроения «быков» по доллару и разочаровывающие данные по производственному индексу ФРБ Филадельфии, скатившемуся до минимальной отметки за последние 11 месяцев, и заявкам на пособие по безработице (316 тыс. при прогнозе в 299 тыс.). Ухудшение макроэкономической статистики, растущие сомнения по поводу скорой нормализации ФРС монетарной политики, обвал доходности казначейских облигаций, пытающаяся скорректироваться вверх нефть и опасения по поводу замедления инфляции являются главными причинами прострации доллара, которой пытаются воспользоваться остальные валюты G10. В то же время я бы не стал сгущать краски. Brent и WTI не собираются выходить из «медвежьего» рынка, что вкупе с постепенным восстановлением S&P500 прибавит драйва взвешенному по торговле (TWI) индексу USD. Действия SNB спровоцировали не только рост спроса на надежные активы и падение доходности американских долговых обязательств, но и усиление волатильности на Forex, которая, как правило, выступает союзницей доллара США.

Источник: Deutsche Bank, Reuters.

По моему мнению, после сенсационных новостей, поступивших накануне от Национального банка Швейцарии, нервы у инвесторов натянуты как струна, поэтому неожиданное замедление базовой инфляции в Штатах даст отмашку проседанию «американца» против валют G10, в том числе против евро. Обольщаться «быкам» по EUR/USD не стоит: позиции региональной валюты выглядят крайне неустойчиво, поэтому любые коррекции будут восприняты как повод для распродаж. Таргет на 1,15 близок, поэтому шорты, сформированные в начале года, удерживаем и наращиваем на откате.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, уже на следующей неделе вполне возможно объявление со стороны ЕЦБ о запуске полномасштабной программы количественного смягчения. Пара евро\доллар на этом фоне может продолжить фазу ослабления. Что касается перспектив американского доллара, то Федрезерв в любом случае находится в совершенно разных стадиях экономического цикла по сравнению с рядом иных ведущих ЦБ, следовательно, на горизонте ближайших месяцев американская валюта сохраняет статус фаворита.

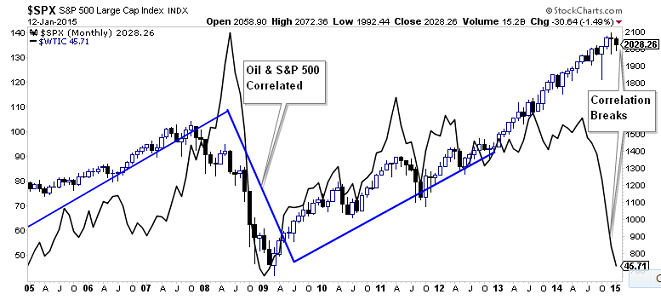

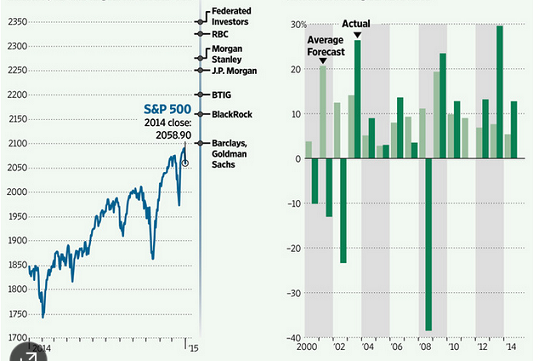

Обвал цен на нефть, как правило, вызывает коррекцию на мировых фондовых площадках, ведь оба процесса связаны с замедлением глобального и внутреннего спроса. Корреляция между WTI и S&P500 позволяет предположить, что 50%-ное пике черного золота ранее приводило к падению котировок фьючерсов на индекс не менее чем на 10%. Из правил бывают исключения, и одно из них мы видим в настоящее время. Несмотря на то, что «медведи» на рынке нефти чувствуют себя как дома, S&P500 не спешит терять позиции. В чем дело? Что послужило причиной нарушения существующих взаимосвязей? На мой взгляд, виновата дешевая ликвидность от ФРС и других центральных банков, которая усиливает интерес спекулянтов и поддерживает восходящий тренд на рынках акций.

Источник: Street Talk.

Согласно опросам экспертов, проведенным Bloomberg и Wall Street Journal, S&P500 по итогам текущего года вырастет на 8,1-8,2%, при этом все специалисты проявили единодушие в вопросе направления его движения, чего не случалось с 2009 года. Оценки более чем умеренные с учетом того обстоятельства, что в 2012-2014 ралли индекса составляло не менее 10%. Впрочем, за последние годы скромность в прогнозах была отличительной чертой респондентов.

Источник: The Wall Street Journal.

По мнению пессимистов, рост доходов на акцию компаний, входящих в базу расчета индекса, в 2015 году замедлится с 8,5% до 6,8%, что связано с проблемами нефтедобывающих компаний и ухудшением финансовых результатов, полученных на международных рынках, из-за ревальвации доллара США. Не последнюю роль сыграет обострение проблем глобальной экономики, переход ФРС к нормализации денежно-кредитной политики и увеличение стоимости заимствований для корпораций, связанное с данным процессом. В результате S&P500 к концу декабря вырастет на скромные 2%, а в течение года для него будут характерны серьезные коррекционные движения.

Оптимисты, напротив, уверены, что ФРС не стоит бояться. На руку акциям сыграет длительный период удержания процентных ставок на минимально возможном уровне, к тому же, как показывает история, на первых этапах ужесточения монетарной политики фондовые индексы продолжали рост. Важное значение имеют и альтернативные инструменты инвестирования: доходность десятилетних казначейских облигаций находится ниже отметки 1,8%, что делает долевые бумаги более привлекательными, чем долговые. Экономика США, которая в 2015 году, по прогнозам экспертов Bloomberg, вырастет на 3%, выглядит чуть ли не единственным светлым пятном на темном фоне, так как Страна восходящего солнца сталкивается с рецессией, еврозона — с инфляцией, а развивающие рынки по-прежнему полны загадок и повышенной опасности. У инвесторов по сути не остается выбора, поэтому S&P500 вполне способен продолжить ралли в направлении 2200-2300.

Полагаю, что истина где-то рядом. Негативные процессы, происходящие в крупнейших экономиках мира, потоки дешевой ликвидности от ЕЦБ и Банка Японии, слабость основных валют фондирования в лице евро и иены позволяют рассчитывать на приток капитала в Штаты. При этом, исходя из фактора доходности, облигациям сложно конкурировать с акциями. В этом контексте ревальвация доллара США только на руку нерезидентам, так как увеличивает отдачу от инвестиций, выраженную в национальной валюте. На мой взгляд, приток иностранного капитала станет одним из главных драйверов роста S&P500. Рекомендую использовать текущую коррекцию для формирования длинных позиций с таргетом в области 2120-2150. В качестве альтернативы следует рассмотреть возможность покупки ETF на рынок американских акций, который торгуется на Московской бирже.

«Наш взгляд в целом совпадает с приведенными оценками. Мы также видим фондовый рынок США и доллар относительно сильными в 2015 году. Экономика США способна получить максимальный эффект от снижения цен на нефть за счет положительного влияния этого фактора на потребительский сектор. По некоторым оценкам, чистая выгода от динамики цен на черное золото может составить около $100 млрд для американских потребителей. Хорошо себя чувствует малый бизнес (оптимизм на максимуме с 2008 года), постепенно улучшается ситуация с занятостью. На каждую вакансию приходится лишь 1,82 соискателя, и это лучший результат с января 2008 года», — отмечает Владимир Крейндель, директор по продуктам FinEx ETF.

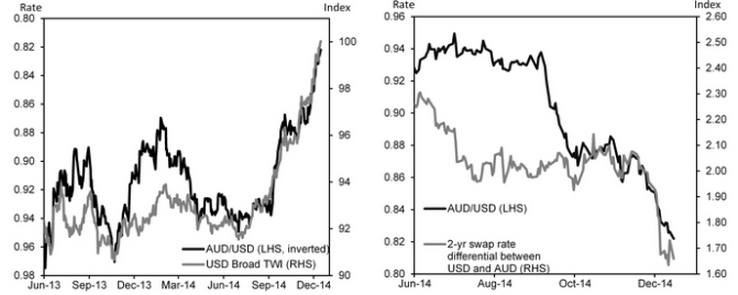

Еще в начале ноября я давала неутешительные прогнозы для «быков» по AUD/USD, NZD/USD и «медведей» по USD/CAD, искренне полагая, что через пять месяцев пары достигнут таргетов на 0,8, 0,7 и 1,18. Два из них позади, самое время оценить промежуточные результаты и при необходимости внести коррективы в имеющиеся позиции. Ведь инвестор, который периодически не пересматривает свои взгляды, уподобляется человеку, постоянно носящему одну и ту же одежду. Применительно к товарным валютам можно сказать, неважно в каких ты кедах, главное, что в них ты ходишь по Парижу. Действительно, ситуация с тех пор мало изменилась. «Канадец» с момента публикации вышеуказанного поста потерял две фигуры, «австралиец» — все пять, и лишь «киви» не захотел сдаваться на милость победителю. Ну что же, не умеешь — научим, не хочешь — заставим.

Для начала попытаемся понять, что будет происходить с индексом доллара, пока ЕЦБ наращивает баланс до 3 трлн евро, а Банк Японии занимается самой грандиозной за всю историю программой количественного смягчения. Доля EUR и JPY в структуре показателя составляет 71,2%. Нетрудно догадаться, что продолжение девальвации этих денежных единиц подбросит индекс USD к новым многолетним пикам. Судя по динамике товарных валют, им с анализируемым показателем не по пути: словно испугавшись друг друга, они бегут в разных направлениях приблизительно с одинаковой скоростью. Ситуация усугубляется сужением дифференциалов доходности долговых обязательств Австралии, Новой Зеландии, Канады и казначейских бондов США, что добавляет вистов гринбеку.

Источник: Bloomberg, Goldman Sachs.

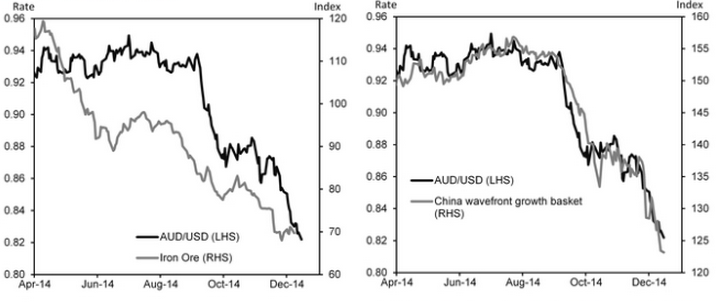

Сила «американца» далеко не единственный фактор, который наводит уныние на «быков» по AUD, NZD и CAD. Ведь неслучайно все три имеют статус товарных валют: их динамика тесно связана с конъюнктурой рынка сырьевых товаров. А кто сказал, что нисходящие тренды по нефти, золоту, молоку, железной руде, меди и прочим активам ни с того ни с сего развернутся? Скорее у них имеются предпосылки для продолжения пике. Не удивлюсь, если вышеперечисленные инструменты потеряют от 30% до 50% своей стоимости на фоне замедления экономики Китая, чей ВВП явно не дотянет до 7,3% в текущем году, а на 2015-й будет выставлен скромный таргет в 7%. Мы привыкли считать, что слабость китайской макроэкономической статистики — повод для расширения пакета стимулирующих мер со стороны Народного Банка и правительства. Однако может быть, все наоборот: снижение ставки рефинансирования, повисший в воздухе вопрос об уменьшении норматива отчислений в фонд обязательных резервов — всего лишь запоздавшая реакция PBOC на замедление ВВП? Полагаю, ситуация усугубится в 2015 году, а Пекин будет ожидать продолжения удешевления сырьевых товаров, чтобы по полной программе им воспользоваться.

Источник: Bloomberg, Goldman Sachs.

Особенно уязвимыми выглядят позиции канадского доллара, который едва не зачислили в список желающих повысить процентную ставку. Не обольщайтесь. Спад в нефтяной промышленности, замедление ВВП и инфляции, проблемы на рынке труда поставят крест на амбициозных надеждах. «Луни» сохранял устойчивость благодаря ставке на монетарную рестрикцию BoC, но, как только иллюзии рассеются, даже стабилизация Brent и WTI не спасет «медведей» по USD/CAD от продолжения ралли.

Не будем забывать и о влиянии на ситуацию сползающих в дефляцию экономик. На этом фронте вдоволь потрудилось черное золото. Замедление потребительских цен по меньшей мере еще около трех-шести месяцев будет преследовать центробанки ведущих стран мира. Это отобьет у RBNZ и BOC желание повышать процентные ставки и подтолкнет RBA к смягчению монетарной политики. Позиции товарных валют выглядят слабее некуда, поэтому я предлагаю продавать их на росте, сохранив таргет по NZD/USD на уровне 0,7 и изменив целевые ориентиры по AUD/USD и USD/CAD на 0,75 и 1,21.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, отдельный фактор в пользу сохранения тренда на снижение валют тихоокеанского региона - приближение к моменту первого повышения процентных ставок со стороны ФРС. Рост ставок в штатах может оказать серьезное давление именно на валюты высокодоходные.