Евро в текущем году пока является худшим исполнителем среди валют G10, потерявшим по отношению к доллару США около 4,3%. Причины январского проседания лежат на поверхности: сильная макроэкономическая статистика США в виде ВВП за 3-й квартал в размере 5% и снижения уровня безработицы до 5,6% в декабре, ожидания запуска ЕЦБ программы количественного смягчения в объеме 500-1000 млрд евро, греческие выборы в парламент и уход с рынка крупнейшего покупателя EUR в лице Национального банка Швейцарии. Однако действительно ли так печальны среднесрочные перспективы региональной валюты и не учтены ли вышеприведенные драйверы в котировках?

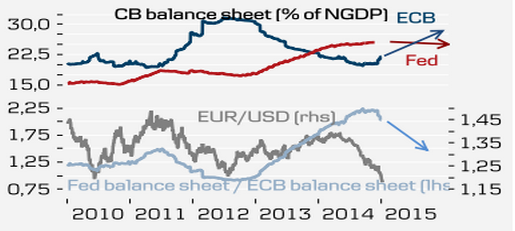

На рынке существует замечательное правило: «покупай на слухах, продавай на фактах». С середины года основная валютная пара потеряла уже более двух десятков фигур из-за надежд на смягчение денежно-кредитной политики ЕЦБ. Европейский центробанк до сих пор оправдывал ожидания, сначала снизив ставку рефинансирования, затем дав отмашку программам покупок обеспеченных и ипотечных облигаций, а также LTRO. Вероятно, он продолжит агрессивно наращивать свой баланс до уровней 2012 года, запустив европейское QE с участием государственных долговых обязательств, однако следует ли рассчитывать на столь грандиозные цифры как 500-1000 млрд евро? Почему-то инвесторы позабыли, что другие виды облигаций продолжают увеличивать баланс. ЕЦБ довел объем покупок бондов с покрытием до 30 млрд в неделю, что эквивалентно 120-130 млрд евро в месяц. На руках имеется LTRO, масштаб которого уже составляет почти две с половиной сотни миллиардов евро. А ведь на текущий год запланированы третий и четвертый аукционы. Не будем забывать про закупки ипотечных бумаг. Три этих программы позволяют нарастить баланс на триллион евро до конца 2015-го, зачем еще что-то делать? Чтобы не разочаровать рынок, можно использовать месячные цифры в объеме 40-50 млрд евро без указания конкретных сроков. Как только ситуация начнет выравниваться, появится возможность прикрыть менее эффективные программы.

Баланс ЕЦБ, безусловно, будет увеличиваться, баланс ФРС, напротив, после прекращения реинвестирования доходов, полученных от приобретения облигаций в рамках QE, сокращаться. Однако не учтены ли подобные изменения в котировках EUR/USD? Судя по их динамике, учтены. Продавай на слухах, покупай на фактах?! Этот лозунг в настоящее время как никогда актуален.

Источник: Danske Bank.

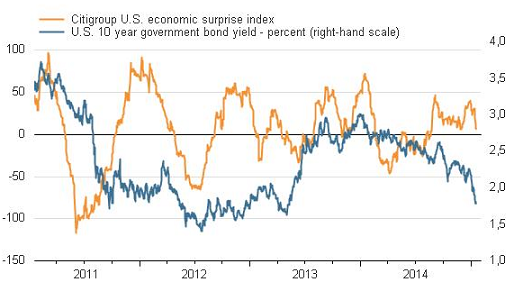

Не думаю, что все гладко по ту сторону Атлантики. Штатам выдают огромные авансы, МВФ называет их островком роста в океане мировой рецессии, однако речь идет о прошлых заслугах. И стремительное ралли ВВП в 3-4 кварталах и позитивная динамика безработицы — дела минувших дней. Для роста доллара США нужны свежие драйверы в виде улучшения макростатистики. А с этим напряженка. Индекс экономических сюрпризов, показывающий соответствие фактических данных ожиданиям экспертов, в последнее время перешел к нисходящему тренду. То бишь специалистам приходится снимать розовые очки, так как индикаторы разочаровывают. Динамика показателя имеет тесную корреляцию с доходностью казначейских облигаций. Снижение последней отбирает у гринбека важный драйвер роста в виде притока капитала на долговой рынок из-за рубежа. С учетом смешанной динамики S&P500, подвиги которого, вероятнее всего, остались в прошлом, поводов для радости «быков» по «американцу» остается все меньше.

Источник: Citigroup.

В то время как еврозона будет пожинать плоды реализации программ количественного смягчения и постепенно улучшать статистические показатели, возглавляемые профицитами счета текущих операций и торгового баланса, Штаты еще глубже чем сейчас окунутся в проблему ухудшения макроэкономических индикаторов. На мой взгляд, это обстоятельство, переоценка такого фактора как приток капитала и учет котировками EUR/USD запуска ЕЦБ программы количественного смягчения позволяют формировать среднесрочные лонги по евро в направлении 1,2-1,22.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, многое будет зависеть от объема программы выкупа гособлигаций. Идея о том, что текущие котировки евро включают в себя запуск QE, имеет право на существование, однако, если объемы стимулирования будут весьма значительными (более 600 млрд. евро), давление на евро может возобновиться.