Объединенная компания РУСАЛ отчиталась по МСФО за 9 месяцев 2014 года. В целом финансовые результаты оказались лучше, чем за аналогичный период прошлого года.

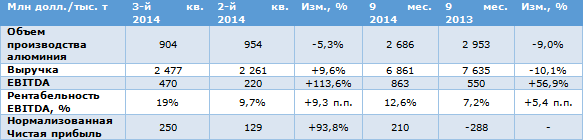

Объемы производства алюминия компании сократились на 9%, до 2 651 тыс. тонн, по сравнению с 9 месяцами прошлого года. Это обусловлено успешной реализацией программы по сокращению мощностей на наименее эффективных заводах РУСАЛа. 97% алюминия за отчетный период были произведены на высоко маржинальных заводах, расположенных в Сибири и использующих в качестве источника электричества платину. Соответственно, с сокращением выпуска выручка компании упала на 10,1% и составила $6 861 млн.

При этом себестоимость одной тонны алюминия за 9 месяцев сократилась на 9% — с $1919 до $1748 по сравнению с аналогичным периодом прошлого года. Это произошло благодаря реализации мер по контролю над издержками, включая снижение неэффективного производства. Также свой вклад внесло ослабление рубля на 12% по сравнению с 9 месяцами 2013 года — 67% себестоимости представлены рублевыми издержками.

Благодаря снижению себестоимости и росту стоимости алюминия показатель EBITDA ОУСАЛа выросл в 1,5 раза, до уровня в $863 млн. При этом рентабельность показателя увеличилась на 5,4 п.п. — с 7,2% до 12,6%.

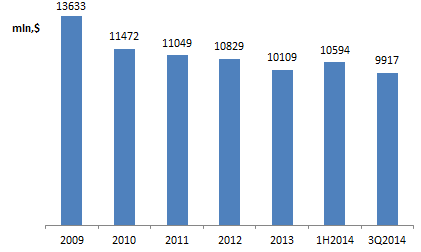

Чистый долг компании на конец отчетной даты составил $9,9 млрд. Ниже на графике видно, что чистый долг РУСАЛа устойчиво сокращается, начиная с 2009 года. За указанный период он снизился на 27%.

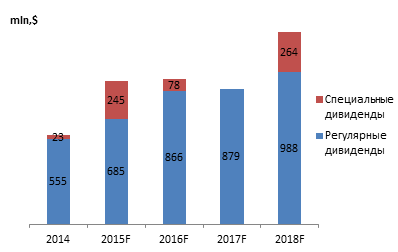

Не стоит забывать, что РУСАЛу принадлежит 27,8% акций ГМК Норникеля. По состоянию на конец сентября стоимость доли оценивалась в $8 209 млн, что более, чем на 80% покрывает чистый долг эмитента. Кроме того, компания Олега Дерипаски по итогам 9 месяцев 2014 года получила промежуточные дивиденды, размер которых составил 33,5 млрд руб. или $516,7 млн по текущему курсу. Всего за период с 2014-го по 2018 год РУСАЛ ожидает получить от Норникеля $4,5 млрд в виде дивидендов. Ниже представлен прогноз алюминиевого гиганта по дивидендам по годам.

За 9 месяцев 2014 года РУСАЛ потратил на выплату процентов по долгам $637 млн, что на 8,3% большем, чем в 2013 году. Поэтому дивиденды Норникеля крайне важны для компании. Кроме того, 92% долга РУСАЛа номинировано в валюте, поэтому совокупный долг не может сильно уменьшиться. Тем не менее, не стоит слишком драматизировать сложившуюся ситуацию. У компании есть стабильный источник денежных средств как минимум до 2018 года, а самое главное, что стоимость доли алюминиевого гиганта в Норникеле покрывает 80% чистого долга. Более того, РУСАЛ досрочно направит $300 млн на погашения долга, которые пропорционально распределятся между кредиторами. После этого чистый долг компании должен сократиться до $9,6 млрд. Данные факторы могут положительно отразиться на инвестиционной привлекательности группы.

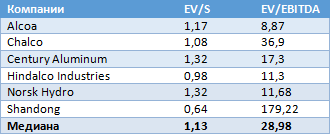

Акции РУСАЛа были оценены при помощи сравнительного метода. Цена одной бумаги составляет $0,6. Рекомендация — «покупать».