Федеральная антимонопольная служба выпустила уже не одно официальное заявление относительно дальнейшего будущего Трансаэро. В них ФАС активно проводит мысль о том, что Аэрофлот не получит в свое распоряжение все активы и долю рынка Трансаэро, поскольку это привело бы к появлению огромного монополиста на рынке гражданской авиации. Но если посмотреть на ситуацию с другой стороны, то невольно спрашиваешь себя: если никто не хотел создать из Аэрофлота огромного рыночного монстра, способного влиять на отрасль, то почему же не спасли Трансаэро. Почему частная компания была доведена до такого состояния? Почему ей позволили утонуть в долгах? Вероятно, на эти неудобные вопросы каждый найдет ответы сам.

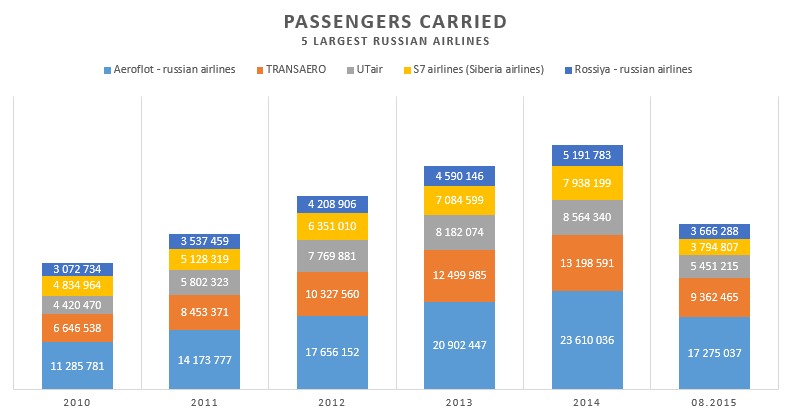

Последние несколько лет рынок гражданской авиации рос достаточно быстрыми темпами, и пятерка его крупнейших игроков также динамично расширяла свои доли. Количество перевезенных пассажиров увеличивается из года в год. Пять авиакомпаний делят между собой больше половины всего рынка, и каждая стремится потеснить конкурентов и усилить свое присутствие в секторе. Лучше всех это удается Аэрофлоту.

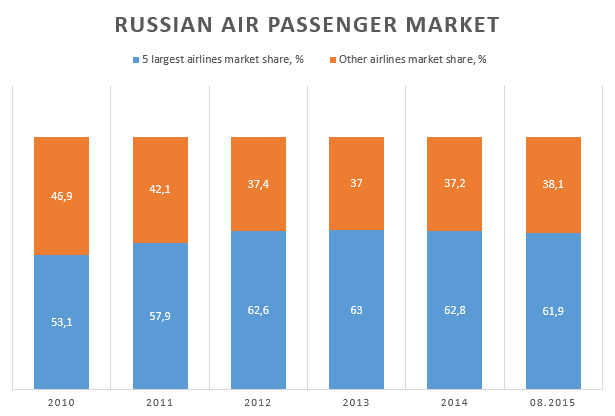

С 2012 года пять ведущих российских авиаперевозчиков перевезли более 60% всех пассажиров. Нельзя не отметить, что из-за экономических санкций в отношении России в 2014-2015 годах темпы развития в секторе упали. Замедлилась вся экономика страны. Но, даже несмотря на это, пятерка лидеров отрасли продолжает удерживать львиную долю рынка. И тут становится известно о том, что совсем скоро Трансаэро, второй игрок в сегменте, уйдет со сцены.

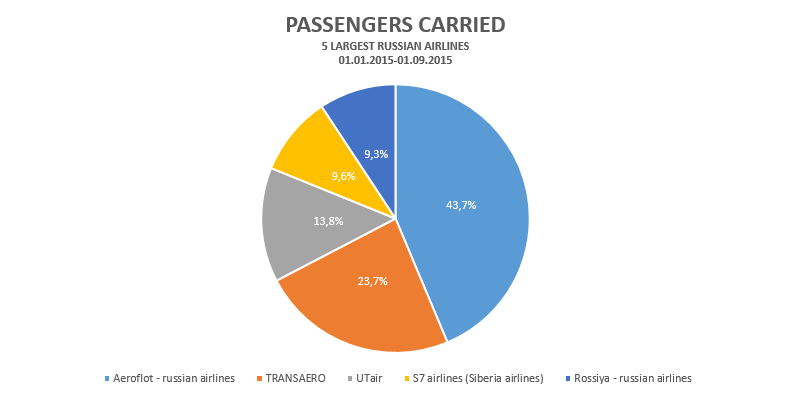

По результатам восьми месяцев текущего года доля Аэрофлота в общем объеме перевезенных пассажиров пятью крупнейшими отечественными авиакомпаниями достигла 43,7%. Доля Трансаэро составляла 23,7%. Доля авиакомпании Россия равнялась 9,3%. Я не случайно упомянул именно эту компанию, пропустив парочку более крупных. Ведь успехи АК Россия также можно списывать на счет ГК Аэрофлот, в которую она входит. Хотя Аэрофлот вроде бы и отказался покупать Трансаэро за 1 рубль, он естественно претендует на высвобождающиеся маршруты покидающего рынок игрока. Руководство ФАС убеждает нас, что Аэрофлот не получит доступ ко всем маршрутам Трансаэро, ведь это будет слишком очевидно противоречить здравому смыслу. Но Аэрофлоту они и не нужны. Очевидно, что авиакомпанию заинтересуют только те направления, на которых есть качественный и стабильный трафик. Все ковенанты будут соблюдены. В итоге доля Аэрофлота вполне может достичь 60-70% от объема рынка, который приходится на крупнейших игроков. Да что уж там, Аэрофлоту суждено стать единоличным лидером сектора.

Приведенные выше факторы как нельзя лучше подкрепляют фундаментальную оценку компании. Расчетная справедливая стоимость ценных бумаг Аэрофлота — $1,68 за акцию и $8,38 за GDR. А это значит, что на данных бумагах еще можно неплохо подзаработать.

В поисках для инвестиционного портфеля бумаг компаний, не входящих в реальный сектор, предлагаю рассмотреть Яндекс — интернет-поисковик №1 в России и один из десяти крупнейших в мире.

Доля рынка в России для Яндекса составляет 57%, ближайший конкурент Google занимает на нем 35,2%, оставшиеся 6,3% приходятся на Mail.ru. Яндекс насчитывает около 70 млн уникальных посетителей каждый месяц, сотрудничает с более чем 500 тыс. рекламодателей на поисковом ресурсе.

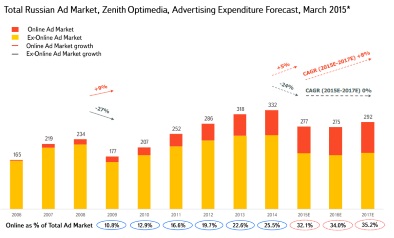

Уровень проникновения Интернета в России остается ниже, чем в развитых странах, что открывает широкие перспективы роста для ИТ-отрасли. Более того, рынок онлайн-рекламы продолжает расширяться несмотря на общий экономический спад в стране. В связи с тем, что все больше граждан так или иначе присутствуют онлайн, рекламодатели активно осваивают интернет-пространство, тем более что стоимость входа и размещение рекламы здесь ниже. Также отмечу, что выявление предпочтений потенциальных клиентов для интернет-поисковика не составляет труда, поэтому он показывает релевантные рекламные объявления для той или иной целевой аудитории.

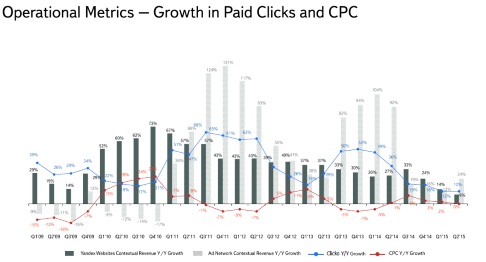

Операционные показатели Яндекса

Показатель количества кликов отличается циклической динамикой: наибольший прирост приходится на 3-4-й кварталы. В целом количество кликов повышается, но темп этого повышения неровный. При этом скорость увеличения стоимости клика обратно пропорциональна скорости роста количества кликов. Судя по прошлой динамике, количество кликов прошедшем квартале должно было подняться, а темпы роста стоимости клика должны были упасть. Выручка от контекстной рекламной сети начиная с 2011 года растет быстрее, чем контекстная выручка сайтов Яндекса. Максимально высокой контекстная выручка от рекламной сети была в конце 2011 года, а также в конце 2013-го — начале 2014-го (131% и 94%, 104% соответственно). При этом выручка от контекстной рекламы на сайтах Яндекса в средним растет лишь на 20-40%.

Помимо операционных показателей, рыночной емкости предлагаю взглянуть на финансовые индикаторы компании в динамике.

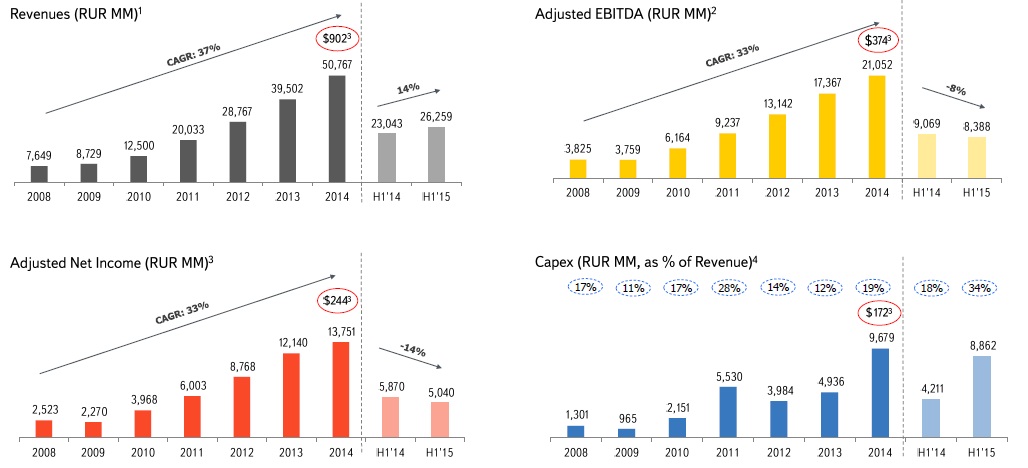

Компания генерирует большую часть выручки за счет размещения рекламы, а реклама компаний в Интернете становится все популярнее, поэтому показатель уверенно растет: в среднем за семь лет она повышалась на 37%. В 1-м полугодии 2015-го эта тенденция продолжилась: компания увеличила показатель на 14% г/г.

EBITDA Яндекса также повышается, хороший CAGR в размере 33%. Рентабельность EBITDA в среднем варьируется около 45%.

С 2008-го Яндекс не показывал убытка, CAGR в размере 32%. Рентабельность чистой прибыли в среднем равняется 30%, что весьма неплохо.

При стабильном приросте выручки компания варьирует капитальные затраты. В среднем же они составляют около 17% от выручки. В основном Яндекс тратится на приобретение серверов и расширение центров обработки данных, дабы поддержать развитие текущих операций и проводить экспансию за рубежи РФ.

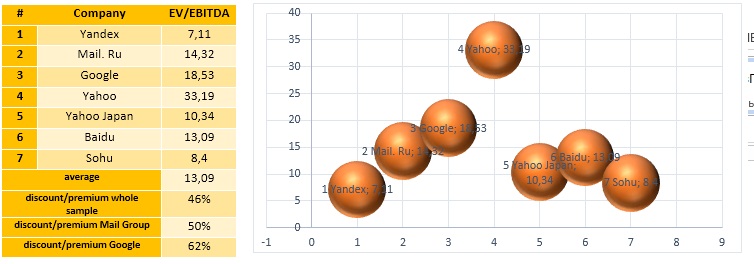

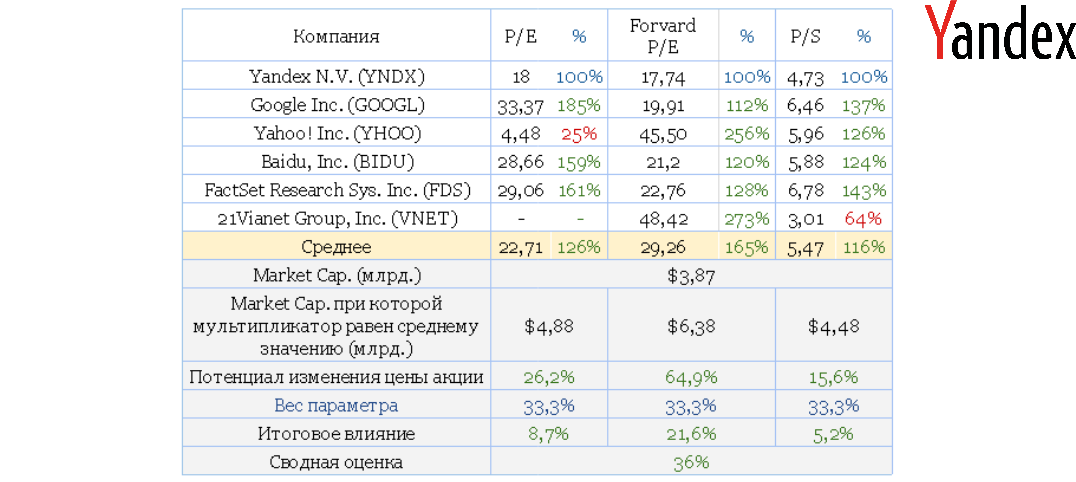

Судя по мультипликаторам, компания торгуется с 46%-м дисконтом к общей выборке аналогов. При этом, если сравнивать Яндекс и Google, дисконт достигает 62%.

Учитывая недооценненость отечественного интернет-поисковика рынком, а также позитивные финансовые и операционные показатели, я рекомендую покупать акции Яндекса.

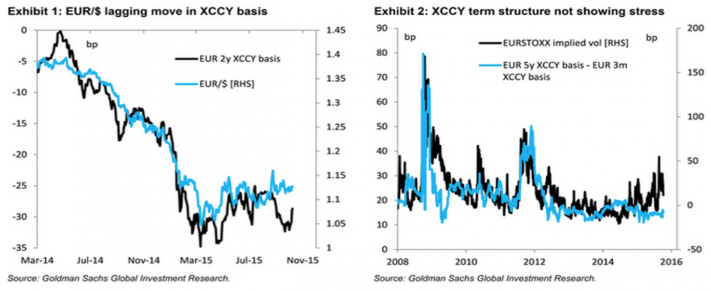

Несмотря на стремительное ралли EUR/USD, я сохраняю веру в неизменность нисходящего тренда. При этом не исключаю, что коррекция может затянуться, так как доллар решил приберечь свои козыри до лучших времен. На мой взгляд, главными драйверами пике евро против гринбека выступают динамика потоков капитала и связанный с ними дифференциал доходности американских и европейских облигаций, разные векторы денежно-кредитной политики ЕЦБ и ФРС, склонность инвесторов к риску, а также позиционирование на срочном рынке.

В начале года стремительный обвал EUR/USD был обусловлен бегством капитала из еврозоны. Справедливо предполагающие, что запуск европейского QE спровоцирует девальвацию региональной валюты и укрепление доллара США, инвесторы, как рыбы, искали, где глубже. В середине 2015-го ситуация изменилась. Завершение греческой нервотрепки и стабилизация основной пары натолкнули участников рыночных баталий, что фактор запуска программы количественного смягчения уже учтен в котировках, так что рынки Старого Света вполне годятся для вложения средств в их активы. Деньги с EM потекли в еврозону, оказывая поддержку евро. Ситуация усугублялась нежеланием доходности казначейских облигаций США расти, что изначально рассматривалось как важный драйвер ревальвации гринбека. В настоящее время ситуация изменилась. Той паники, которая обуяла развивающиеся страны в августе-сентябре, уже нет, так что бежать никуда не нужно. В итоге евро потерял важный козырь, что не может не сказаться на дальнейшей динамике EUR/USD.

Согласно исследованиям Goldman Sachs, рост баланса Европейского центробанка на 1 трлн евро приводит к падению курса евро против доллара США на 10 фигур. Вполне вероятно, что некоторая часть прироста активов уже учтена в котировках. Однако, во-первых, ЕЦБ еще не довел баланс до нужного состояния, а во-вторых, судя по заявлению Марио Драги о том, что инфляция не достигнет таргета в установленные ранее сроки, QE, вероятнее всего, придется продлить. В настоящее время региональная валюта является переоцененной с точки зрения балансов ЕЦБ и ФРС.

Динамика EUR/USD и балансов ЕЦБ и ФРС

Источник: Goldman Sachs.

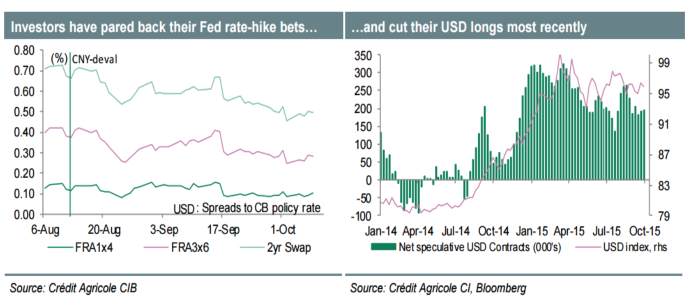

Важным нюансом является позиционирование. По информации Deutsche bank, управляющие активами предпочитают держать доллар США, в то время как хедж-фонды его не больно-то жалуют. На неделе к 6 октября их нетто-лонги достигли минимальной отметки с середины прошлого года. Тем лучше. Как только сильные данные по инфляции и розничным продажам, релизы которых намечены на 14-15 октября, вернут надежды на скорое повышение ставки по федеральным фондам, спекулянты вновь полюбят гринбек.

Динамика нетто-позиций хедж-фондов по американскому доллару на срочном рынке

Источник: Credit Agricole.

Что касается склонности инвесторов к риску, то здесь ситуация парадоксальная. Совсем недавно считалось, что евро вернул себе статус надежного актива, так что рост фондовых индексов должен был стать для него ударом. Таким образом, предпосылок для длительного укрепления региональной валюты нет. Инвесторам следует либо продавать EUR/USD из области 1,14-1,145, либо постоять в стороне, подождать окончания коррекции и начать формировать шорты при возврате в среднесрочный диапазон 1,09-1,14. Не стоит забывать про наращивание позиций по ETF на рынок акций Германии, для бумаг которого рост аппетита к риску является благоприятным фоном.

Японская иена на протяжении полутора последних месяцев никак не может покинуть пределы узкого торгового диапазона 119-121 против американского доллара. Консолидации весьма характерны для пары USD/JPY, однако данный коридор настолько тесен, что долго в нем задерживаться не имеет смысла, что заставляет инвесторов пристально следить за анализируемым инструментом. Слабая макроэкономическая статистика по Стране восходящего солнца, мягкая монетарная политика BoJ, огромный госдолг и необходимость его монетизации в условиях неплатежеспособности правительства не позволяют «японке» расправить крылья. С другой стороны, перспективы мировой экономики продолжают ухудшаться, о чем свидетельствует очередной пересмотр прогнозов МВФ глобального ВВП.

Сложно себе представить ситуацию, когда непрерывная работа печатного станка не снижает покупательную способность бумаги, которую принимают за деньги. Между тем в Японии происходит именно это. Японское QE по своим масштабам существенно превосходит американское или европейское, баланс BoJ растет как на дрожжах, опережая динамику активов ЕЦБ и ФРС, тем не менее «медведи» по USD/JPY и EUR/JPY продолжают праздновать победу за победой. Поддержку иене оказывает заключение Транстихоокеанского партнерства и желание PBOC удержать курс китайского юаня на текущих уровнях. Для этого требуется расходовать резервы, но они у Пекина настолько велики, что особого беспокойства судьба денежной единицы Поднебесной не вызывает.

Динамика балансов центробанков и золотовалютных резервов Китая

Источник: Wall Street Journal.

Устойчивость курсу «японки» придает не только наличие как позитивных, так и негативных факторов, но и разные взгляды на внутреннюю статистику Страны восходящего солнца. Если инвесторы кивают на спад промышленного производства и замедление инфляции, то центробанк, напротив, ищет ложку меда в бочке с дегтем. По словам Харухито Куроды, инвестиции в бизнес сильны, рост заработной платы внушает оптимизм, а вялая динамика инфляции носит временный характер, обусловленный «медвежьей» конъюнктурой рынка нефти. Инвесторы не в состоянии понять, кто же прав: регулятор или эксперты Bloomberg, почти половина из которых уверена в том, что пакет стимулирующих мер будет расширен на заседании BoJ в конце октября. Двое из 36 специалистов голосовали за увеличение объемов покупок активов с текущих 80 трлн иен ($660 млрд) на встрече 6-7 октября. Не срослось. Однако то обстоятельство, что на очередном заседании будут обновлены прогнозы по ВВП и инфляции, увеличивает число «ястребов» среди экспертов авторитетного издания.

Прогнозы сроков расширения масштабов японского QE

Источник: Bloomberg.

Я оцениваю шансы пробоя верхней границы торгового диапазона 119-121 парой USD/JPY выше, чем вероятность успешного штурма поддержки. При этом независимо от риторики протокола сентябрьского заседания FOMC, позиции иены выглядят уязвимыми. Если ФРС сделает намек на скорое повышение ставки по федеральным фондам, то разные векторы денежно-кредитной политики центробанков США и Страны восходящего солнца окажут поддержку американскому доллару. Напротив, затягивание старта монетарной рестрикции приведет к укреплению рискованных активов, даст возможность покупать ETF на рынок акций Японии, одновременно продавая иену. Рекомендация по USD/JPY — покупать на прорыве сопротивления на 121.

В эту среду, 7 октября, Bloomberg сообщил о том, что АЛРОСА запускает новый проект в Анголе. Пакет российского алмазодобытчика в новом СП составит 30%, еще 30% достанутся Endiama Mining, также в проекте примет участие компания Polyus Gold. Оцениваемая мощность месторождения составляет 6,5 млн карат в год. При этом вложения в проект составят в среднем $250 млн при общем доходе 1 млрд руб.

Расширение производственных мощностей через совместные проекты (некий эффект экономии разработки месторождения), безусловно, расценивается как позитивный фактор для компании.

Давайте более детально рассмотрим деятельность АЛРОСы. Основное направление ее деятельности — это добыча алмазов. Все производственные мощности сосредоточены в России, преимущественно — в Якутии и в Архангельской области. Большая часть продукции идет на экспорт, и лишь около 11% продается на внутреннем рынке. Тем самым за счет текущей девальвации рубля компания значительно выиграла. В целом по разбивке объема производства компания занимает 28% в мире и конкурирует с такими гигантами, как De Beers (25%), Rio Tinto (11%).

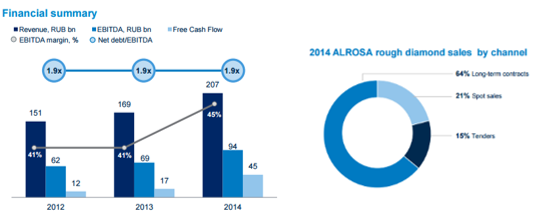

Динамика выручки АЛРОСы за последние три года положительна, выручка росла с темпами более 10% ежегодно. EBITDA также повышается, а в 2014-м благодаря девальвации она достигла 94 млрд руб. Рентабельность EBITDA за последний год составила 45%, что является хорошим показателем для отрасли. При этом в 1-м полугодии текущего года компания увеличила выручку на 26% г/г, до 131,9 млрд руб., EBITDA до 70,5 млрд руб., а рентабельность по ней — до 53%. Таким образом, можно предположить, что по итогам года выручка вырастет примерно на 25%, до 260 млрд руб., а EBITDA достигнет 140 млрд руб. Последние три года компания также демонстрирует положительные значение FCF, которое в прошлом году равнялось 44,8 млрд руб. Также замечу, что основная доля продаж обеспечена долгосрочными контрактами, а меньшая доля приходится на спотовые продажи. Это частично может служить хеджем от волатильного ценового рынка (см. график ниже).

Что касается себестоимости производства, то 53% затрат компания направляет на персонал и выплату налога на добычу полезных ископаемых. Расходы на персонал ежегодно индексируются по уровню инфляции, а пересмотренный НДПИ вступил в силу с 15 марта 2014-го. В плане долговой нагрузки АЛРОСа придерживается довольно консервативной и стабильной стратегии. На протяжении последних трех лет показатель NetDebt/EBIITDA остается на уровне 1,9x. Компания генерирует стабильные денежные потоки и не очень нуждается во внешнем финансировании. Около 90% долга АЛРОСы деноминировано в долларах остальное — в рублях, что в целом соответствует доле экспортной выручки, составляющей 89%, и обеспечивает страховку от валютных рисков.

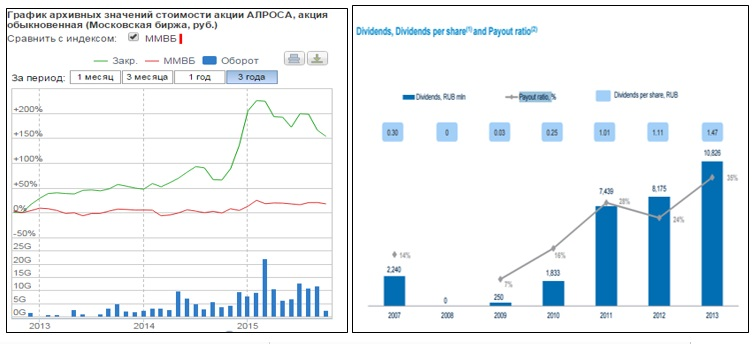

Последние пять лет компания наращивает дивидендные выплаты, однако дивидендная доходность в среднем составляет 2%, что не очень высоко для отрасли.

Сравнительный анализ

Судя по выборке компаний, АЛРОСА торгуется с 9%-й премией к аналогам. Учитывая позитивную динамику результатов компании, высокую маржинальность и благотворное влияние девальвации рубля, я рекомендую держать ее акции.

Полугодовая тяжба Яндекса по иску против Google (Alphabet) о нарушении антимонопольного законодательства в части предустановленных приложений на смартфоны с ОС Android завершилась победой российской интернет-компании. Федеральная антимонопольная служба выдала Google предписание до 18 ноября 2015 года:

исключить из соглашений антиконкурентные требования, ограничивающие установку приложений других разработчиков;

информировать пользователей мобильных устройств под управлением ОС Android распространенных на территории РФ о деактивации предустановленных приложений Google, изменении поисковой машины в браузере Chrome и возможности установки иного виджета поиска и установки иных приложений.

Кроме того, Google (Alphabet) грозит штраф от 1% до 15% от оборота рынка предустановленных магазинов приложений за 2014 год. На мой взгляд, исход был вполне ожидаем, учитывая как объективную правоту Яндекса, так и геополитическую ситуацию последних двух лет.

Эта победа стратегически важна для Яндекса. На протяжении последних лет Google стабильно наращивает свою долю поисковых запросов в России, причем преимущественно за счет доли Яндекса. По последним данным, доля Google в российском интернет-поиске достигла 34,7%, а доля Яндекса сократилась до 57,3%.

Во многом изменение долей рынка вызвано общей тенденцией к уходу пользователей в мобильный Интернет. Доля Google в поисковых запросах с мобильных устройств составляет порядка 64%, доля Яндекса варьируется возле 33%. ОС Android на сегодня установлена на 58% всех мобильных гаджетов, используемых на территории РФ.

По данным последней отчетности Яндекса, 91,3% его выручки генерируется контекстной рекламой, а этот сегмент рынка в России не подвергся сокращению в текущем году, несмотря на все трудности, с которыми сталкивается отечественная экономика. Стабильность этого сегмента косвенно подтверждает ускорение роста количества рекламодателей Яндекса во 2-м квартале. Доминирование Google на рынке поисковых запросов негативно влияет на ключевой сегмент выручки его отечественного конкурента. Реализация решения ФАС позволит российской компании замедлить или даже остановить сокращение доли рынка поисковых запросов в РФ и повысить темпы повышения выручки. Оговорюсь, что этот процесс займет не один день. Кроме того, Google, очевидно, не смирится с решением суда и будет его оспаривать, чтобы потянуть время и отсрочить исполнение предписаний ФАС. Хотя, на мой взгляд, успехом апелляции не увенчаются. Дело в том, что Яндекс не одинок в своей борьбе против монополии Google. Еврокомиссия также продолжает расследование в отношении злоупотреблений Google, и ее работа далека от завершения. Очевидно, Google в будущем ждут новые подобные ограничительные решения.

Акции Yandex (NASDAQ) относятся к одним из самых недооцененных по всем ключевым мультипликаторам.

Технический анализ указывает на формирование «двойного дна» на уровне $10 за акцию и попытку преодоления верхней линии сопротивления. Очевидно, в скором времени данный уровень сопротивления будет пройден.

График актуализирует котировки при каждом обновлении страницы. Текущая цена — $12,24.

Акции Яндекса долгое время «загонялись» вниз, так что их дальнейшее падение может быть вызвано лишь банкротством компании. Я считаю, что улучшение конкурентной среды, которое российский поисковик получит после вступления в силу решения ФАС, создает долгосрочные предпосылки для роста выручки компании. Рекомендация по акциям — «покупать». Текущая цель — $16 (+36%).

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Консорциум АФК Система, подконтрольный Владимиру Евтушенкову, приобрел за 4,8 млрд руб. компанию Крондштат у группы Промышленные инвесторы, которая является инвестиционной компанией, реализующей проекты, связанные с развитием крупных промышленных предприятий, а также осуществляющей венчурные инвестиции в России и странах СНГ. Компания Крондштат занимается производством беспилотников и их комплектующих. Конгломерат АФК Система усилила позиции в сфере промышленного производства, и данный фактор оценивается как позитивный для инвестиционной оценки компании.

Также стало известно, что АФК в сентябре разместила новый облигационный займ.

После выхода Башнефти из структуры холдинга, безусловно, инвестиционный потенциал компании снизился. Предлагаю взглянуть на текущее положение Системы более подробно.

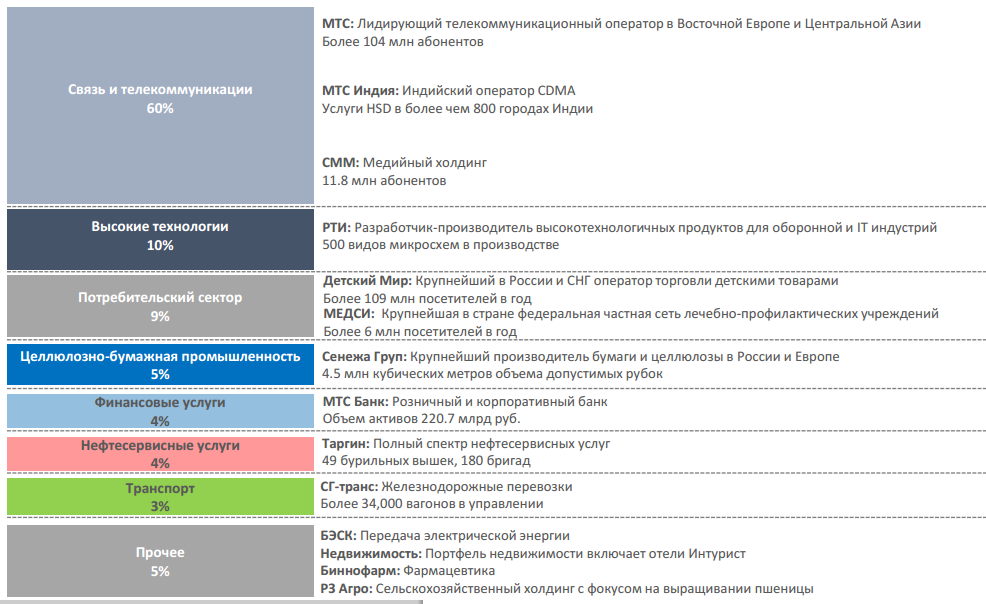

АФК Система является высокодиверсифицированным холдингом и агрегирует 16 компаний в различных сегментах экономики:

Большую часть портфеля занимает телеком-сектор, в % соотношении от выручки (за счет МТС)

Далее предлагаю рассмотреть финансовые метрики холдинга. Судя по показателям, выручка АФК имеет положительный тренд (без учета Башнефти), и средний тем прироста за последние 5 лет составил 8% — позитивный показатель для крупного конгломерата. Основным драйвером выручки (около 60%) являются МТС. В целом, из 13 компаний в портфеле холдинга около 3-5 демонстрируют убытки. Так, индийский актив, компания SSTL, еще не вышел на точку безубыточности. Что касается 1-го полугодия 2015 года, то холдинг увеличил выручку на 14% и значение достигло 331,7 млрд руб. Прирост выручки был обусловлен консолидацией отчетности компании Сегежа Групп (лесопромышленный холдинг), ростом выручки операционных сегментов МТС и Детского мира и ростом государственных контрактов компании РТИ.

Также стоит отметить, что АФК Система стабильными темпами наращивает дивиденды за счет продажи части активов (по мнению менеджмента, менее рентабельных) и генерации денежных потоков. Естественно, за счет ухода Башнефти общая сумма дивидендных выплат снизилась. В 2013 году холдинг продемонстрировал рекордную дивидендную доходность на уровне 20%. Текущая дивидендная политика предполагает выплаты в не менее 10% от консолидированной чистой прибыли и не менее 10% от денежных средств, полученных от отчуждения активов.

На мой взгляд, интересна стратегия холдинга с точки зрения активов в портфеле и подходов, которые демонстрирует холдинг. Вспоминается пример покупки 49% убыточной компании Русснефть за $100 млн (дешевая стоимость актива за счет больших долгов и убытков) и доведения стоимости компании до 1,2 млрд руб. в 2013 году (цена продажи пакета увеличилась на 49%). Похожим примером является сделка по приобретению компании Росно, которую в 2001 году купили за $27 млн и продали ее долю за $750 млн в 2007 году, то есть за 7 лет Росно прирастала в стоимости каждый год в четверо. Циклы сделок составляют 3-7 лет (менее 10 лет). Второй подход заключается в создании стоимости и получении стабильных дивидендных выплат. Ярким примером служит компания МТС, стоимость которой за 14 лет, начиная с 2000 года, выросла в 3 раза, с 6,1 млрд руб. до 18,9 млрд руб. Таким образом, различная стратегия инвестирования и портфель разнообразных активов в различных секторах с точки зрения оценки холдинга является бесспорно сильной стороной. На данный момент менеджментом АФК были озвучены планы по наращиванию компаний-экспортеров в портфеле для увеличения валютной выручки.

Что касается долговой нагрузки АФК Система, то ее общий долг на конец 1-го полугодия составил 481 млрд руб., а значение показателя debt/OIBDA достиг 2,7x, что является приемлемым значением. Большая часть долга номинирована в рублях (около 60%), то есть девальвация рубля не стала дополнительным риском для компании с точки зрения роста долговой нагрузки. 70% обязательств АФК составляют кредиты от банков, оставшаяся часть — это облигационные займы.

При текущем уровне долга АФК Система умеренными темпами наращивает капитальную программу. Большая часть капрасходов приходится на затраты МТС, около 60 млрд руб. за 1-е полугодие (в основном расходы направлены на развертывание 3G, 4G сетей в России и строительство GPON в Москве). Также выросли затраты у Детского мира за счет создания нового склада.

Сравнительный анализ

Судя по выборке компаний-аналогов, АФК Система торгуется со значительным дисконтом в 55% (использовалась средневзвешенная оценка мультипликаторов, за веса брались доли от генерируемой выручки по сегментам).

На мой взгляд, недооцененность компании рынком, диверсифицированный портфель активов АФК Система, стабильные дивидендные выплаты и оптимизацию корпоративной структуры (переход NvisionGroup компании МТС) делают возможным вложения в бумаги эмитента. Рекомендация по акциям АФК Система — «покупать».

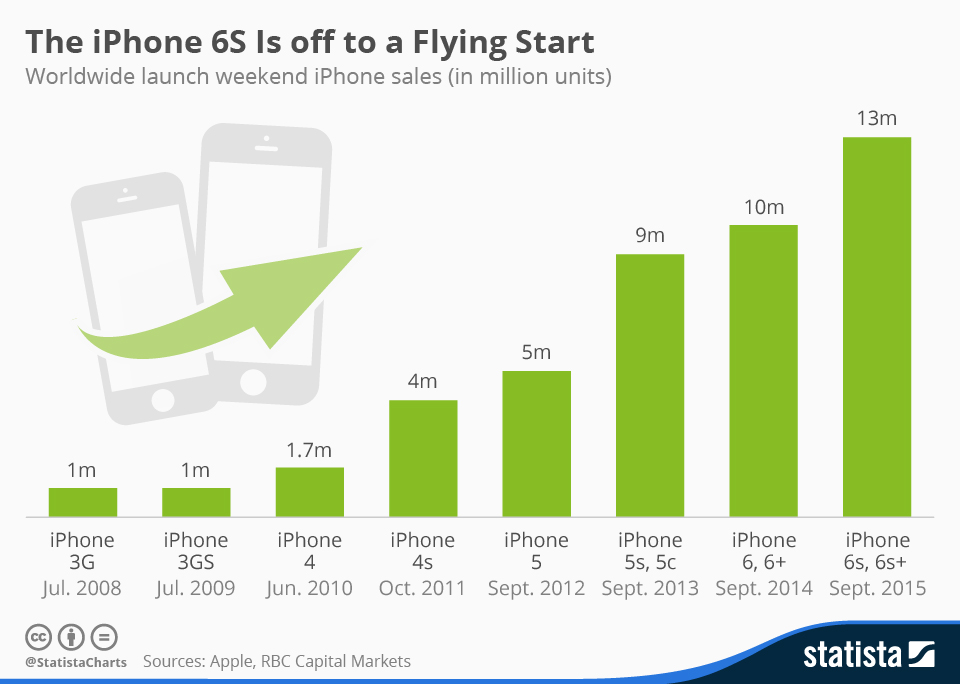

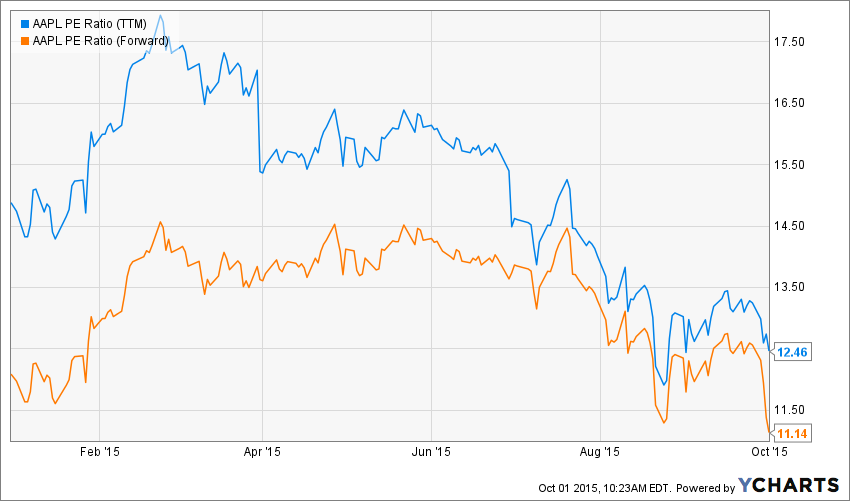

25 сентября в 10 странах мира стартовали продажи iPhone 6s и 6s Plus. Согласно информации, размещенной на сайте Apple, за первые три дня было продано свыше 13 млн смартфонов. Этот показатель старта продаж является рекордным среди всех предыдущих моделей iPhone и на 30% больше аналогичной величины 2014 года. При этом за текущую неделю акции компании потеряли 4,5% — видимо, эта цифра не особо удивила инвесторов.

Основываясь на средней цене iPhone за прошедший квартал, можем подсчитать, что за три дня выручка Apple составила $660 x 13 млн = $8,58 млрд. Наверное, это неплохо, но инвесторов, очевидно, настораживает другое. Китай, как уже неоднократно освещалось, является ключевым рынком Apple. А потому, сравнивая показатели стартовых продаж в 2015-м и 2014 году, следует учитывать, что начало продаж iPhone 6 и iPhone 6 Plus в прошлом году не включали в себя продажи в Китае, поскольку там данную модель начали продавать лишь с 17 октября 2014 года. Хотя в 2013-м Китай был включен в список стран, в которых первыми стали доступны модели iPhone 5S и iPhone 5C. И, кстати, тогда это обеспечило рывок стартовых продаж на 80% относительно 2012 года.

По крайней мере теперь мы имеем первую статистику и можем сделать черновые прогнозы. По итогам 1-го фискального квартала 2015 года доля Китая в общих продажах составила 22%. Если предположить, что в прошлом году Китай был бы включен в стартовые продажи, то при сохранении пропорций долей стран общий объем стартовых продаж мог достигнуть 12,6 млн штук. На фоне этой цифры 13 млн штук в текущем году не кажутся такими уж рекордными. Но, взяв за основу данную цифру, продолжим расчеты. Стартовые продажи в 2014 году на 26% превысили аналогичный показатель 2013 года. А общий объем продаж в соответствующем квартале вырос на 46% г/г. Если составить пропорцию, то выходит, что 3%-й г/г рост стартовых продаж в текущем году означает 5%-й г/г рост продаж смартфонов в 1-м фискальном квартале 2016 года, то есть общий объем продаж iPhone составит 78 млн штук. А это явно меньше ожидаемых 90 млн штук.

Следует обратить внимание на взаимную динамику мультипликаторов P/E и Forward P/E. В начале текущего года разница между этими показателя достигала 3%, и это подтверждало оптимистичные ожидания будущей прибыльности компании. Сейчас разница составляет 1,32%, а в сентябре значения мультипликаторов даже сравнивались. Это означает, что ожидаемая прибыль компании на последующие 12 месяцев несущественно превышает показатель предыдущих 12 месяцев. Особенно настораживает тот факт, что Apple в течение последнего года активно выкупает свои акции с рынка, что искусственно завышает показатель прибыльности на одну акцию, но не улучшает ситуацию в целом.

Вместе со всем изложенным стоит отметить текущую недооценность акций Apple относительно ее ключевых конкурентов. Потенциал роста составляет 22% против 14% месяцем ранее.

Технически рынок находится в стадии формирования нового тренда. На мой взгляд, движение к нижней линии сопротивления более вероятно, чем восходящее движение.

График актуализирует котировки при каждом обновлении страницы.

Как я указывал ранее, итоги деятельности компании за 4-й квартал 2015 года, вероятно, не станут рекордными. Стартовые продажи новой модели при тщательном анализе также не указывают на взрывной рост продаж в 1-м квартале 2016 года. Ожидания будущей прибыльности, судя по мультипликатору Forward P/E, снижаются. Но вместе с тем акции компании по сравнению с бумагами ключевых конкурентов выглядят недооцененными.

В своем прогнозе я исхожу из негативного сценария развития ситуации на фондовом рынке Америки в последующие три месяца. В случае подтверждения моих ожиданий факт недооцененности акций может снизиться за счет общего падения рынка. Поэтому итоговая рекомендация — «держать». Текущая цена — $110.

Российский Газпром и компания Wintershall, являющаяся дочерним предприятием немецкого концерна BASF, подписали основное соглашение по обмену активами почти два года назад. Сделка с тех пор регулярно откладывалась, но компании все еще надеялись завершить ее до конца 2014 года. Тем не менее, ссылаясь на тяжелую политическую обстановку, BASF и Газпром приняли решение отменить сделку. И вот, наконец, 1 октября обмен активами был завершен.

Wingas, WIEH и WIEE — совместные предприятия Газпрома и Wintershall, в каждом из которых российской компании принадлежит 50%-ная доля. Они занимаются торговлей, транспортировкой, хранением и сбытом природного газа в европейских странах, таких как Германия, Бельгия, Франция, Великобритания, Голландия, Австрия, Чехия и Дания. В результате сделки российская компания получила 50%-ные доли в компаниях Wingas, WIEH и WIEE, тем самым доведя свою долю в данных СП до 100%, а также 50%-ную долю в компании WINZ, которая занимается разведкой месторождений на шельфе Северного моря. Wintershall владеет лицензиями на разработку участков в водах Великобритании, Дании и Норвегии. Значительная часть инвестиций в разведку и добычу приходятся на Норвегию, где Wintershall владеет более чем 40 лицензиями.

Таким образом, обмен активами дает российской стороне возможность участвовать в добыче в Северном море и расширить свое присутствие на ключевом для нее европейском рынке. Немецкая сторона сможет расширить добычу на Уренгойском месторождении, уже разрабатываемом двумя компаниями. Газпром и Wintershall создали СП Ачимгаз еще в 2003 году, в рамках которого в 2008 году был введен в опытно-промышленную эксплуатацию первый участок ачимовских залежей Уренгойского месторождения.

В результате сделки Газпром предоставил немецкой компании 25,01% в проекте по разработке двух участков ачимовских залежей Уренгойского месторождения. Ранее также говорилось, что у Wintershall будет возможность в дальнейшем увеличить эту долю до 50%. Общие запасы ачимовских залежей Уренгойского месторождения составляют более 1 трлн куб. м газа и 200 млн тонн конденсата. Суммарные запасы 4-го и 5-го участков ачимовских залежей, долю в которых получила бы Wintershall, оцениваются в 274 млрд куб. м газа и 74 млн тонн газового конденсата. Начало добычи на блоках было запланировано на 2016 год, а ожидаемый уровень добычи на них после выхода на полную мощность должен составить около 10 млрд куб. м газа в год.

Целевая цена по акциям Газпрома ― F150.9724, рекомендация ― «держать».

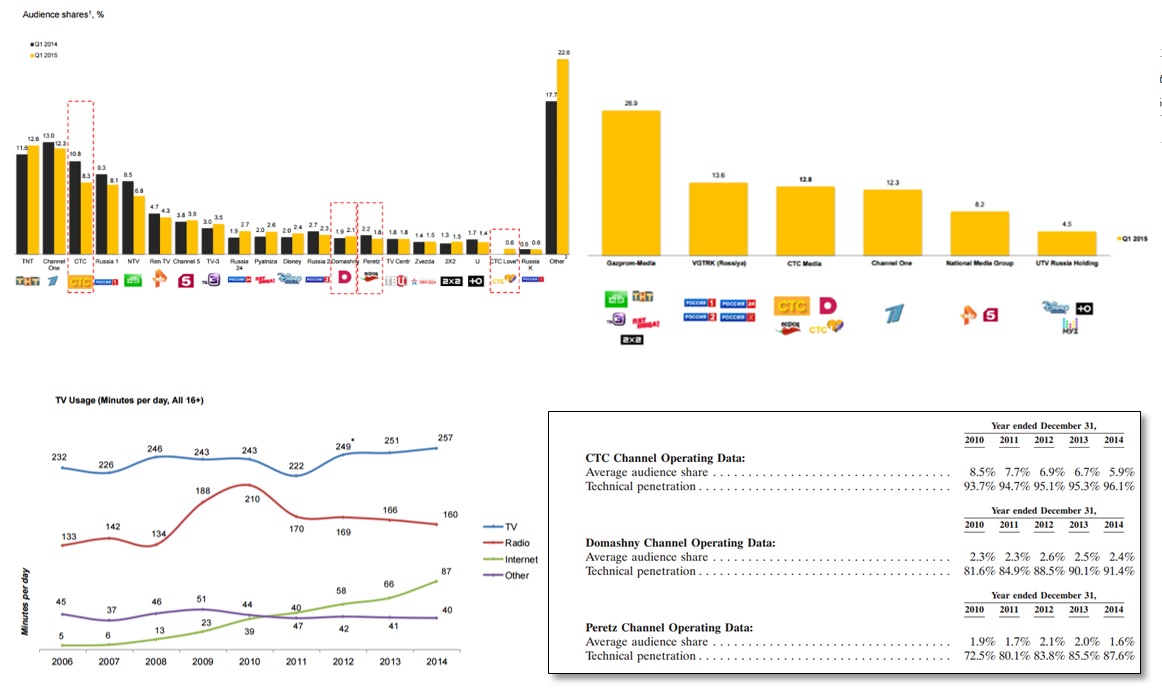

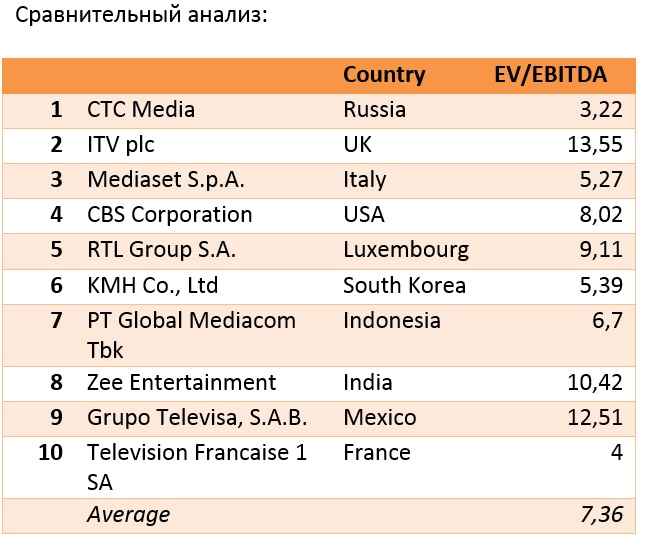

Судя по карте медиарынка, СТС является четвертой по величине компанией с 13%-й долей. Для сравнения: у лидера отрасли холдинга Газпром-медиа 27% рынка. В портфеле СТС есть одноименный телевизионный канал, а также каналы Перец, Домашний и СТС-love (был запущен в апреле 2014-го) и приобретенные в декабре 2014-го за $2,6 млн 51% Caramba TV. Таким образом, в портфель включены каналы с разной целевой аудиторией (ЦА), что создает эффект диверсификации: они охватывают все возрастные сегменты и имеют различный контент для разной ЦА. Компания ведет вещание по всей России, а также в странах СНГ (русскоговорящая аудитория), Германии, Тайланде и в Штатах. На долю сегмента СТС приходится 8,3% аудитории, на Домашний — 2,1%, на канал Перец — 1,8%. В целом, на мой взгляд, СТС Медиа занимает сильные рыночные позиции, несмотря на битву контентов между каналами и рост конкуренции со стороны интернет-вещаний, и также имеет узнаваемый бренд. Кроме того, рынок ТВ характеризуется стабильной динамикой: с начала 2011 года происходит рост просмотра в минутах. Также компания ведет активную интеграцию в интернет-эфиры за счет услуги SMART TV, куда продает потоки передач для просмотра программ онлайн.

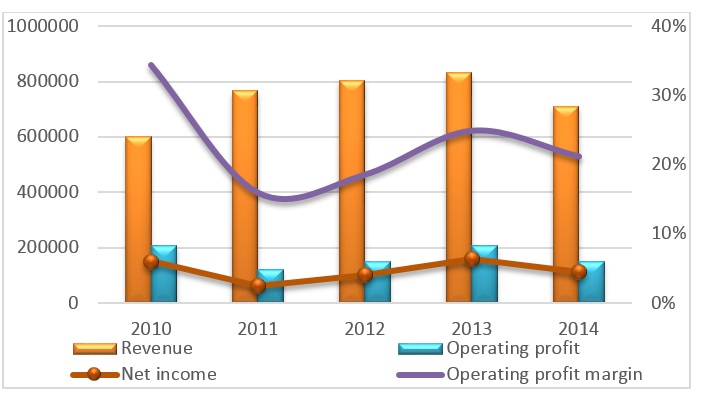

СТС Медиа генерирует денежные потоки в основном за счет публикации рекламы на каналах (98% от общей выручки) и предоставления сублицензий на трансляцию программ (2%). Если взглянуть на декомпозицию по выручке, то большая часть доходов генерируется с канала СТС (за счет большего охвата аудитории, около 70% выручки), затем идет канал Домашний (около 15% выручки). С 2010 года по 2014-й компания наращивала выручку со средними темпами в 5%. В 2014 году выручка упала до $711 млн в связи с сокращением размещений рекламы на каналах (снижение маркетинговых расходов на рекламу у компаний), оттоком аудитории (на другие каналы и в интернет), ослаблением рубля (компания отчитывается в долларах) и снижением темпов роста рынка ТВ-рекламы (рост за год составил 2%). Отток аудитории в 2014 году произошел во всех сегментах: доля аудитории СТС составила 5,9% против 6,7% годом ранее; у Домашнего — 2,4% (2,5%); у канала Перец — 1,6% (2%). Что касается динамики операционной прибыли, то она также средне волатильна от года к году, в 2012 году компания развернула программу регулирования издержек на транслируемых частотах. Операционная прибыль за последний отчетный 2014 год достигла $151 млн. В целом, за пятилетний период рентабельность операционной прибыли составила 21%, что является приемлемым показателем.

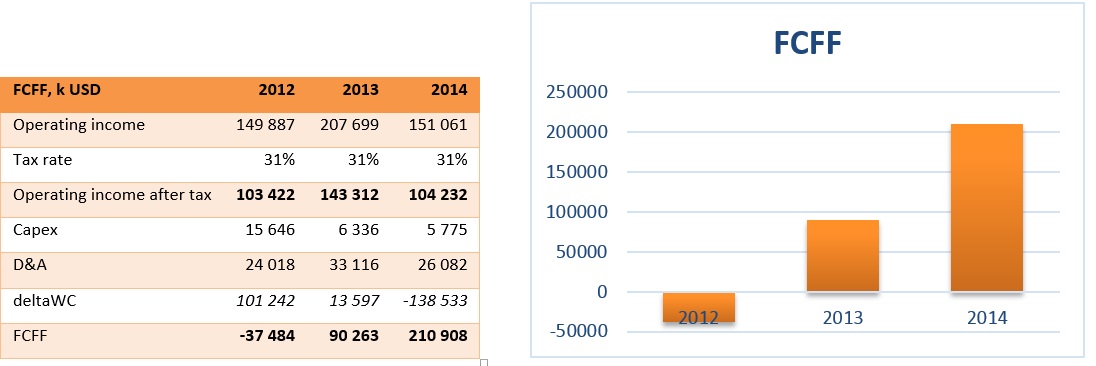

В последние два года компания генерирует положительные свободные денежные потоки. В 2014 году за счет снижения оборотного капитала значение составило $210 млн, что более чем вдвое больше, чем годом ранее. В 2012 году компания продемонстрировала отрицательный денежный поток из-за больших капитальных затрат.

Нельзя также не упомянуть о пресловутом законе о СМИ, который вступит в силу с 1 января 2016 года. Он предусматривает, что доля иностранных акционеров в капитале компаний, владеющих СМИ, не может превышать 20%. Таким образом, СТС Медиа необходимо изменить структуру собственности, либо продать часть активов, которыми владеют зарубежные инвесторы.

Судя по мультипликатору, СТС Медиа торгуется со значительным 56%-м дисконтом к компаниям-аналогам из выборки различных стран. Учитывая этот дисконт, операционные и финансовые показатели в динамике, положение на рынке среди медиа компаний, рекомендация по акциям СТС Медиа — «покупать».