В эту среду, 7 октября, Bloomberg сообщил о том, что АЛРОСА запускает новый проект в Анголе. Пакет российского алмазодобытчика в новом СП составит 30%, еще 30% достанутся Endiama Mining, также в проекте примет участие компания Polyus Gold. Оцениваемая мощность месторождения составляет 6,5 млн карат в год. При этом вложения в проект составят в среднем $250 млн при общем доходе 1 млрд руб.

Расширение производственных мощностей через совместные проекты (некий эффект экономии разработки месторождения), безусловно, расценивается как позитивный фактор для компании.

Давайте более детально рассмотрим деятельность АЛРОСы. Основное направление ее деятельности — это добыча алмазов. Все производственные мощности сосредоточены в России, преимущественно — в Якутии и в Архангельской области. Большая часть продукции идет на экспорт, и лишь около 11% продается на внутреннем рынке. Тем самым за счет текущей девальвации рубля компания значительно выиграла. В целом по разбивке объема производства компания занимает 28% в мире и конкурирует с такими гигантами, как De Beers (25%), Rio Tinto (11%).

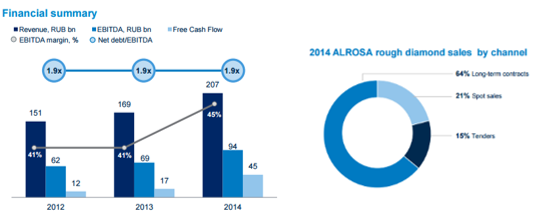

Динамика выручки АЛРОСы за последние три года положительна, выручка росла с темпами более 10% ежегодно. EBITDA также повышается, а в 2014-м благодаря девальвации она достигла 94 млрд руб. Рентабельность EBITDA за последний год составила 45%, что является хорошим показателем для отрасли. При этом в 1-м полугодии текущего года компания увеличила выручку на 26% г/г, до 131,9 млрд руб., EBITDA до 70,5 млрд руб., а рентабельность по ней — до 53%. Таким образом, можно предположить, что по итогам года выручка вырастет примерно на 25%, до 260 млрд руб., а EBITDA достигнет 140 млрд руб. Последние три года компания также демонстрирует положительные значение FCF, которое в прошлом году равнялось 44,8 млрд руб. Также замечу, что основная доля продаж обеспечена долгосрочными контрактами, а меньшая доля приходится на спотовые продажи. Это частично может служить хеджем от волатильного ценового рынка (см. график ниже).

Что касается себестоимости производства, то 53% затрат компания направляет на персонал и выплату налога на добычу полезных ископаемых. Расходы на персонал ежегодно индексируются по уровню инфляции, а пересмотренный НДПИ вступил в силу с 15 марта 2014-го. В плане долговой нагрузки АЛРОСа придерживается довольно консервативной и стабильной стратегии. На протяжении последних трех лет показатель NetDebt/EBIITDA остается на уровне 1,9x. Компания генерирует стабильные денежные потоки и не очень нуждается во внешнем финансировании. Около 90% долга АЛРОСы деноминировано в долларах остальное — в рублях, что в целом соответствует доле экспортной выручки, составляющей 89%, и обеспечивает страховку от валютных рисков.

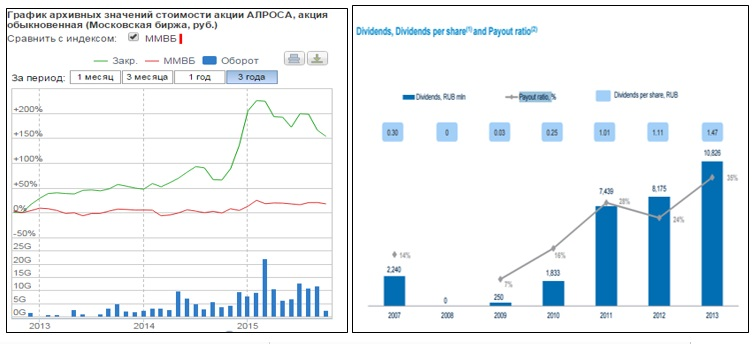

Последние пять лет компания наращивает дивидендные выплаты, однако дивидендная доходность в среднем составляет 2%, что не очень высоко для отрасли.

Сравнительный анализ

Судя по выборке компаний, АЛРОСА торгуется с 9%-й премией к аналогам. Учитывая позитивную динамику результатов компании, высокую маржинальность и благотворное влияние девальвации рубля, я рекомендую держать ее акции.