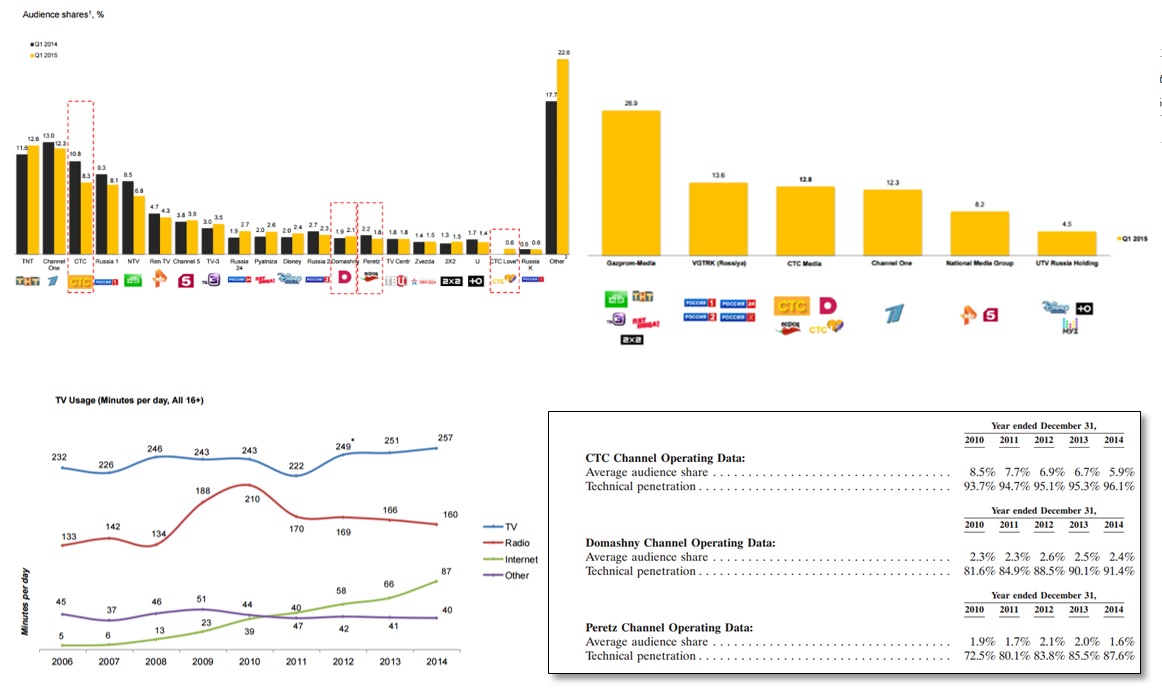

Судя по карте медиарынка, СТС является четвертой по величине компанией с 13%-й долей. Для сравнения: у лидера отрасли холдинга Газпром-медиа 27% рынка. В портфеле СТС есть одноименный телевизионный канал, а также каналы Перец, Домашний и СТС-love (был запущен в апреле 2014-го) и приобретенные в декабре 2014-го за $2,6 млн 51% Caramba TV. Таким образом, в портфель включены каналы с разной целевой аудиторией (ЦА), что создает эффект диверсификации: они охватывают все возрастные сегменты и имеют различный контент для разной ЦА. Компания ведет вещание по всей России, а также в странах СНГ (русскоговорящая аудитория), Германии, Тайланде и в Штатах. На долю сегмента СТС приходится 8,3% аудитории, на Домашний — 2,1%, на канал Перец — 1,8%. В целом, на мой взгляд, СТС Медиа занимает сильные рыночные позиции, несмотря на битву контентов между каналами и рост конкуренции со стороны интернет-вещаний, и также имеет узнаваемый бренд. Кроме того, рынок ТВ характеризуется стабильной динамикой: с начала 2011 года происходит рост просмотра в минутах. Также компания ведет активную интеграцию в интернет-эфиры за счет услуги SMART TV, куда продает потоки передач для просмотра программ онлайн.

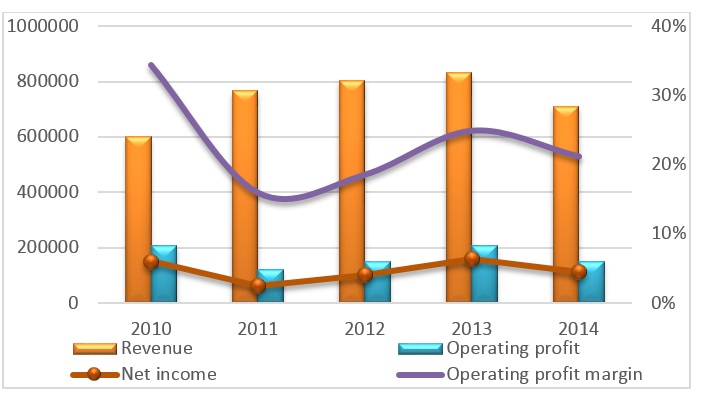

СТС Медиа генерирует денежные потоки в основном за счет публикации рекламы на каналах (98% от общей выручки) и предоставления сублицензий на трансляцию программ (2%). Если взглянуть на декомпозицию по выручке, то большая часть доходов генерируется с канала СТС (за счет большего охвата аудитории, около 70% выручки), затем идет канал Домашний (около 15% выручки). С 2010 года по 2014-й компания наращивала выручку со средними темпами в 5%. В 2014 году выручка упала до $711 млн в связи с сокращением размещений рекламы на каналах (снижение маркетинговых расходов на рекламу у компаний), оттоком аудитории (на другие каналы и в интернет), ослаблением рубля (компания отчитывается в долларах) и снижением темпов роста рынка ТВ-рекламы (рост за год составил 2%). Отток аудитории в 2014 году произошел во всех сегментах: доля аудитории СТС составила 5,9% против 6,7% годом ранее; у Домашнего — 2,4% (2,5%); у канала Перец — 1,6% (2%). Что касается динамики операционной прибыли, то она также средне волатильна от года к году, в 2012 году компания развернула программу регулирования издержек на транслируемых частотах. Операционная прибыль за последний отчетный 2014 год достигла $151 млн. В целом, за пятилетний период рентабельность операционной прибыли составила 21%, что является приемлемым показателем.

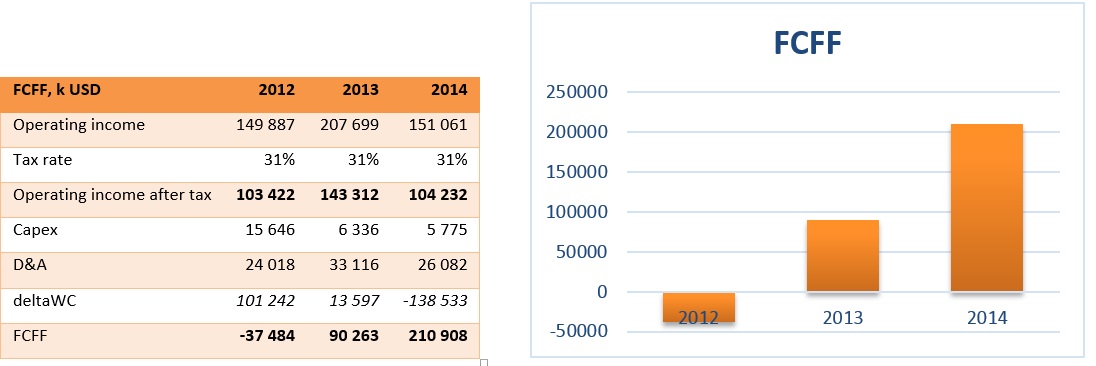

В последние два года компания генерирует положительные свободные денежные потоки. В 2014 году за счет снижения оборотного капитала значение составило $210 млн, что более чем вдвое больше, чем годом ранее. В 2012 году компания продемонстрировала отрицательный денежный поток из-за больших капитальных затрат.

Нельзя также не упомянуть о пресловутом законе о СМИ, который вступит в силу с 1 января 2016 года. Он предусматривает, что доля иностранных акционеров в капитале компаний, владеющих СМИ, не может превышать 20%. Таким образом, СТС Медиа необходимо изменить структуру собственности, либо продать часть активов, которыми владеют зарубежные инвесторы.

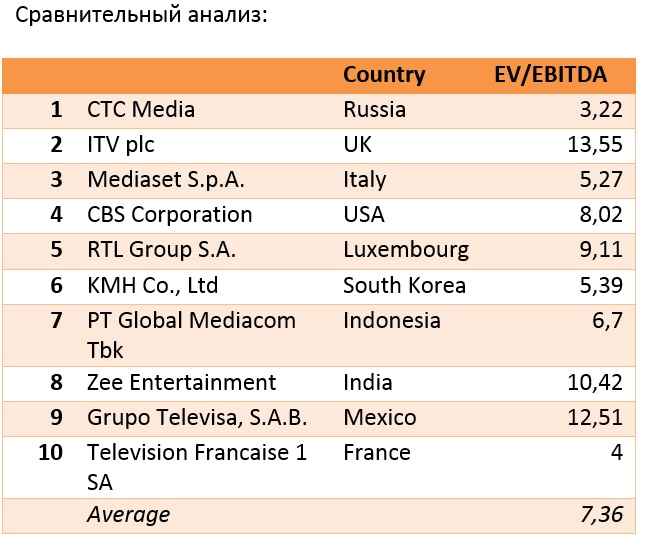

Судя по мультипликатору, СТС Медиа торгуется со значительным 56%-м дисконтом к компаниям-аналогам из выборки различных стран. Учитывая этот дисконт, операционные и финансовые показатели в динамике, положение на рынке среди медиа компаний, рекомендация по акциям СТС Медиа — «покупать».