Директор Уралкалия по продажам и маркетингу Владислав Лян заявил о пересмотре планов по продажам в 4-м квартале текущего года в сторону уменьшения с учетом того, что предложение на мировом рынке на 300 тыс. тонн превышает спрос. При этом компания ожидает усиления спроса на хлористый калий в 2016 году с 58-59 млн тонн до 60-61 млн.

Для оценки влияния снижения объемов продаж на капитализацию компании предлагаю детально проанализировать ситуацию на рынке калийных удобрений, а также выяснить, почему Уралкалий снижает объемы продаж.

Основными факторами ценообразования калийных удобрений выступают:

Спрос в АТР, главным образом в Китае и Индии, и в Латинской Америки в основном в Бразилии.

Девальвация валют закупки на основных рынках сбыта. Дополнительное давление на цены калия оказывает девальвация китайского юаня и бразильского реала. Номинированная в долларах закупочная цена в относительном выражении выросла, сократив и без того небольшой спрос.

Предложение со стороны крупнейших игроков (Уралкалий, PotashCorp, Беларуськалий, Mosaic, K+S).

Цены на другие ходовые минеральные удобрения — азотные и фосфорные. Если калийные удобрения дешевеют, то фермеры начинают наращивать объемы их закупок.

В отличие от азотных и фосфорных удобрений, цены на калийные в за июль-сентябрь поднялись в квартальном сопоставлении на 1%. Спотовые цены на хлористый калий (FOB Балтийское море) выросли на 3% г/г — с $287 за тонну до $294. Это обусловлено сильным спросом со стороны Индии, Китая и Бразилии. Данная динамика помогла компенсировать падение спроса на других рынках. Однако в целом в 2015 году, как видно из таблицы, наблюдается значительная просадка цен на хлористый калий по сравнению с показателями нескольких предыдущих лет, в основном это связано с ограниченным спросом и избыточными мощностями компании.

Ввиду избыточного предложения основные производители удобрений для стабилизации цен решили снизить реализацию калия. Канадская компания PotashCorp планирует сократить продажи с 9,6 млн тонн до 9,2 млн при цене реализации в $250 за тонну (2014: $281). Беларуськалий снижает экспорт на 5% г/г, до 9 млн тонн. Американская Mosaic произвела за 3-й квартал 1,6-1,8 млн тонн продукции при плановых 1,6-2 млн тонн.

По прогнозам ряда аналитиков, в 2016 году цены не восстановятся до уровней 2014-го в связи с недостаточным спросом со стороны Юго-Восточной Азии, Индии и Бразилии. При одновременном усилении производственных мощностей и падении спроса удешевление удобрений продолжится. Potash Corp ожидает, что в 2016 году хлористый калий подешевеет на 15,3% г/г, до $254 за тонну. В ближайшее время начнутся переговоры с Китаем по экспортным контрактам на 2016 год. Цена китайского контракта, по данным Велес Капитала, может снизиться до $275 с $315 за тонну в текущем году.

Помимо рыночного дисбаланса отмечу ряд факторов, которые напрямую влияют на Уралкалий. Во-первых, компанию K+S со намерена поглотить PotashCorp. Созданный в результате этого холдинг сумеет занять 45% рынка, что серьезно повлияет на его ценообразование и глобальную структуру. Во-вторых, прямой конкурент Уралкалия Еврохим в будущем году планирует начать разработку калийных месторождений, что усилит конкуренцию в сегменте. В-третьих, нельзя не упомянуть о том, что Уралкалий, как экспортер, выигрывает от девальвации рубля, и это ему позволило не сокращать инвестиционные проекты, несмотря на низкие цены. Хотя недавняя авария на руднике в Соликамске снизила производственные мощности компании, однако последние операционные результаты свидетельствуют о том, что она справилась с этой проблемой.

Для более полного представления о состоянии бизнеса Уралкалия предлагаю оценить его мультипликаторы.

Как показывает сравнительный анализ, Уралкалий торгуется дешевле аналогов на 30%. Учитывая значительную недооцененность компании и прочие вышеперечисленные факторы, рекомендация по ее бумагам — «по рынку».

На минувшей неделе Черкизово отчиталось по GAAP за девять месяцев текущего года.

Как уже было известно из операционной отчетности группы, лидером продаж стал сегмент мясопереработки, где объем реализации увеличился на 32%, до 135,2 тыс. тонн, главным образом благодаря активным продажам мяса на кости и полуфабрикатов. В сегменте птицеводства удалось повысить реализацию на 10% г/г, до 341,4 тыс. тонн. Почти неизменным остался лишь результат в сегменте свиноводства, продажи которого уменьшились на 0,1% г/г, до 119 тыс. тонн.

Растениеводство также порадовало результатами. Общий урожай зерновых увеличился до 330 тыс. тонн, что на 36% превысило показатель 2014 года. План посева озимой пшеницы на площади 29 тыс. га был выполнен полностью.

Выручка компании с января по сентябрь 2015 года выросла на 15%, преодолев отметку в 56 млрд рублей. Большая часть выручки сформирована сегментом птицеводства, доход от которого составил 32,1 млрд руб., увеличившись на 19% г/г. Интенсивнее всего — на 37% г/г выручка повышалась в сегменте мясопереработки, где показатель достиг 20,8 млрд руб. Впечатляющие темпы роста здесь вызваны увеличением объемов продаж и повышеним средней цены реализации на 5%. Сегмент свиноводства нарастил выручку на 9% в связи с удорожанием продукции на ту же величину.

Валовая прибыль Черкизово за отчетный период снизилась на 2%, до 15,3 млрд руб. Валовая маржа упала до 27% с 32% годом ранее. Негативное влияние на эти результаты оказало повышение операционных расходов на 25%: их рост опередил рост выручки. Эта динамика обусловлена расширением бизнеса по всем сегментам, а также связана с закупками компонентов комбикормов, расчет за которые производился в валюте. При этом 0,7% выручки группы было направлено на финансирование рекламы мясной продукции.

Чистая прибыль Черкизово с января по сентябрь текущего года снизилась почти на 25% г/г, до 6,1 млрд руб. EBITDA упала на 13% г/г, оказавшись ниже 10 млрд руб.

Несмотря на возросшие затраты, бизнес Черкизово по основным направлениям продолжает активно развиваться, что, безусловно, должно способствовать дальнейшему улучшению его финансовых показателей, пусть и менее стремительному, чем раньше. Исторические максимумы котировок акций группы в районе 1 тыс. руб. не служат препятствием для покупки этого интересного актива. По мультипликатору EV/EBITDA бумаги Черкизово по-прежнему серьезно недооценены, поэтому в долгосрочной перспективе они способны достичь цены 1, 5 тыс. руб.

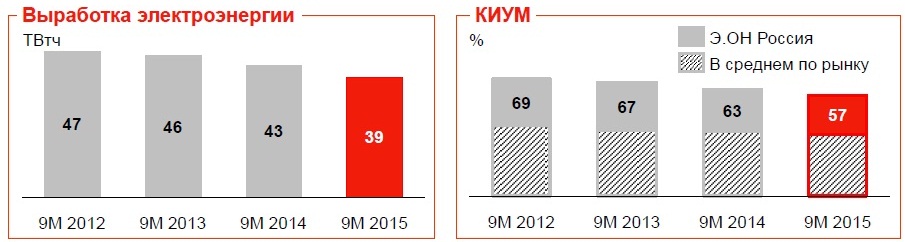

Э.ОН Россия представила результаты по МСФО за девять месяцев 2015 года. За этот период выручка компании снизилась на 7% г/г, а чистая прибыль упала более чем на треть, что оказалось значительно хуже ожиданий большинства аналитиков.

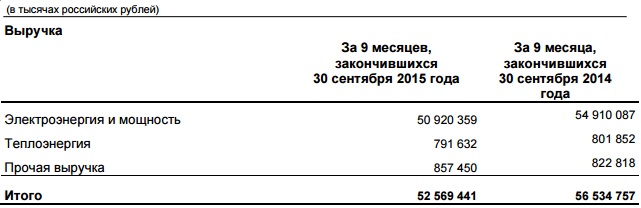

Помимо аварии на Сургутской ГРЭС негативно сказались на доходах компании низкие цены на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне на фоне ввода новых ДПМ и наличия избыточных мощностей. В итоге выручка Э.ОН Россия, почти полностью представленная доходами от реализации электроэнергии и мощности, за январь сентябрь опустилась на 7% г/г, до 52,6 млрд руб.

Операционные расходы Э.ОН Россия выросли на 6,5%, до 46,3 млрд руб. Около 1,3 млрд из этой суммы ушло на оплату штрафов за трехмесячную задержку ввода в эксплуатацию третьего блока на Березовской ГРЭС. При этом затраты на топливо, как ни странно, снизились с 27,3 до 25,6 млрд руб., а вот издержки, связанные с ремонтом и техобслуживанием, за отчетный период повысились более чем вдвое, уверенно перевалив за 25 млрд руб. С учетом этого вполне закономерным выглядит снижение операционной прибыли Э.ОН Россия в полтора раза, до 8,4 млрд руб.

Отрадным является тот факт, что компания по-прежнему не имеет долговой нагрузки. При этом объем финансовых вложений с начала года снизился с 14,0 млрд до 5,2 млрд руб., что напрямую связано с выплатой кредиторам, а чистые финансовые доходы уменьшились на четверть, до 1 млрд руб. Чистая прибыль Э.ОН Россия с января по сентябрь сократилась на 37%, до 7,5 млрд руб., что оказалось хуже средних прогнозов аналитиков. EBITDA упала несколько менее серьезно — на 25,4%, до 14,4 млрд руб.

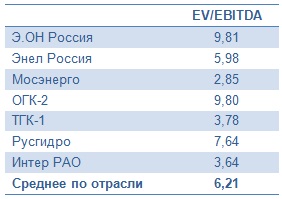

С 1 октября 2015 года Э.ОН Россия начала получать платежи с нового блока на Березовской ГРЭС, мощность которой составляет 800 МВт. В дальнейшем это окажет позитивное влияние на финансовые показатели компании. Уже в 4-м квартале текущего года вклад этого блока в общий показатель EBITDA будет весьма солидным — 4,2 млрд руб. Однако текущее положение дел и исторические максимумы, которые тестируют сейчас котировки акций компании, не дают возможности рекомендовать бумаги к покупке, тем более если учитывать значительную перекупленность по показателю EV/EBITDA с отечественными аналогами в секторе.

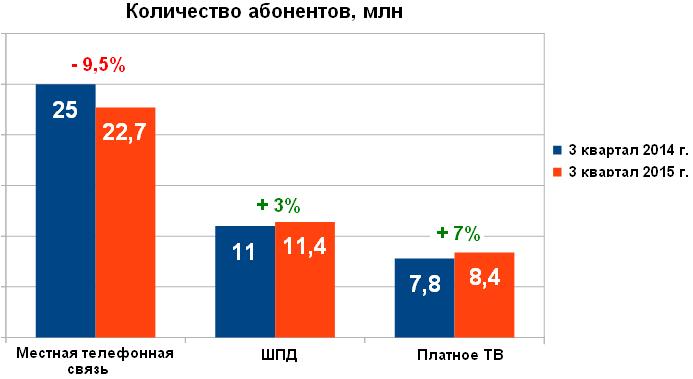

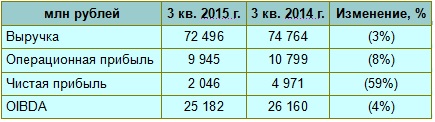

Ростелеком опубликовал отчетность по МСФО за 3-й квартал. Как следует из представленных данных с июля по сентябрь число абонентов, пользующихся широкополосным доступом в Интернет (ШПД), у компании увеличилось на 6%, до 11,4 млн, в основном за счет частных пользователей, которых стало больше на 3%, или 10,7 млн. Число корпоративных клиентов при этом сократилось на 3%, до 0,7 млн. Лидером по приросту пользователей стал сегмент платного ТВ: 8,4 млн абонентов, что означает семипроцентный рост. Отрицательную динамику продемонстрировал сегмент местной стационарной телефонной связи, которая уже не первый год теряет популярность из-за смены предпочтений пользователей. Здесь количество абонентов снизилось почти на 10%, до 22,7 млн.

Из-за недостаточно сильных операционных показателей выручка компании с июля по сентябрь упала на 3%, до 72,5 млрд руб. Давление на результат, в частности, оказал отказ многих пользователей от проводной телефонии, о чем свидетельствует снижение дохода в этом сегменте на 10%. К тому же многие клиенты Ростелекома из госсектора сократили затраты на связь после проведения секвестра бюджета, что также отрицательно сказалось на выручке.

Операционная прибыль компании за отчетный период сократилась на 8% г/г, упав чуть ниже 10 млрд руб. Чистая прибыль обвалилась на 59%, составив около 2 млрд руб., что сама компания объясняет ослаблением рубля, из-за которого Ростелеком лишился 1,2 млрд руб. Еще одним негативным фактором был назван убыток 1,1 млрд руб., полученный от совместного с Tele2 предприятия Т2 РТК Холдинг, который в отчетном периоде активно инвестировал в развитие сетей 3G и 4G в московском регионе.

OIBDA оператора связи упала на 4%, до 25,2 млрд руб. с 26,2 млрд годом ранее. Однако благодаря снизившимся на 3% операционным расходам Ростелеком смог сохранить маржу OIBDA на довольно высоком уровне около 35%.

Капитальные вложения компании увеличились на 44%, до 16 млрд руб., а чистый долг снизился на 4%, до 174,9 млрд руб. При этом соотношение чистый долг/OIBDA составило 1,7х, против 1,8х в сопоставимом периоде 2014 года, что является вполне комфортным значением и говорит об отсутствии серьезных кредитных рисков.

Ранее компания рассчитывала показать рост дохода по итогам текущего года, однако была вынуждена ухудшить прогноз, согласно которому теперь выручка ожидается на уровне прошлогоднего показателя, или почти 300 млрд руб. Более того, Ростелеком не исключает ее снижения на 0,5-0,6%. По словам представителя компании, в 4-м квартале выручка увеличится, но рентабельность, в том числе, по причине закрытия многих контрактов в b2b- и b2g-сегментах ухудшится.

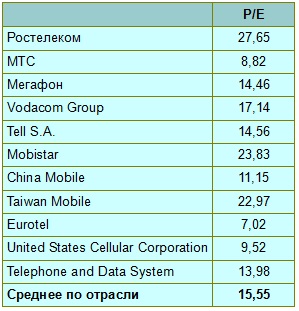

Хотя отчетность Ростелекома оказалась хуже ожиданий, стоит отдать ему должное: в непростой экономической ситуации и условиях нестабильности на финансовых рынках он сумел улучшить операционные показатели. Однако этот факт не прибавляет инвестиционной привлекательности бумагам Ростелекома, которые по мультипликатору P/E по-прежнему серьезно уступают и российским, и зарубежным аналогам. Рекомендация по обыкновенным акциям оператора — «продавать».

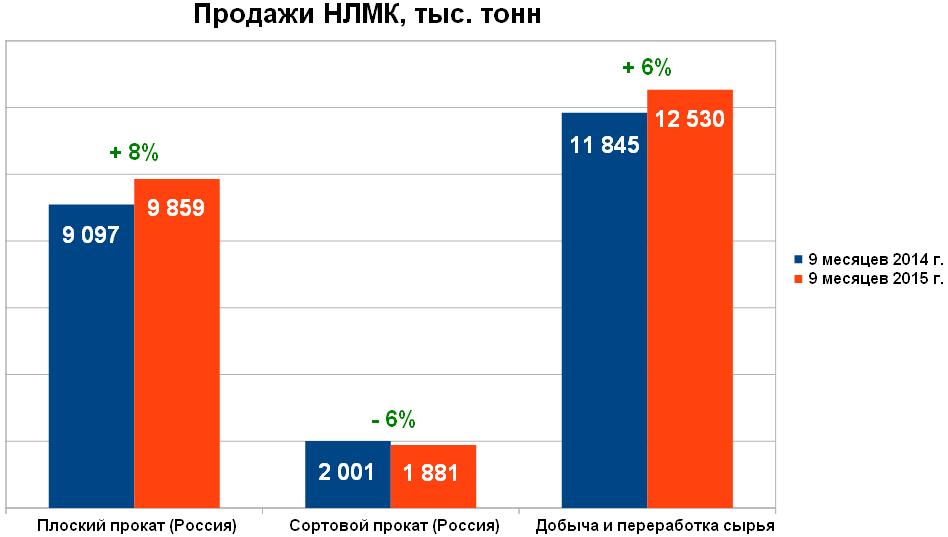

НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

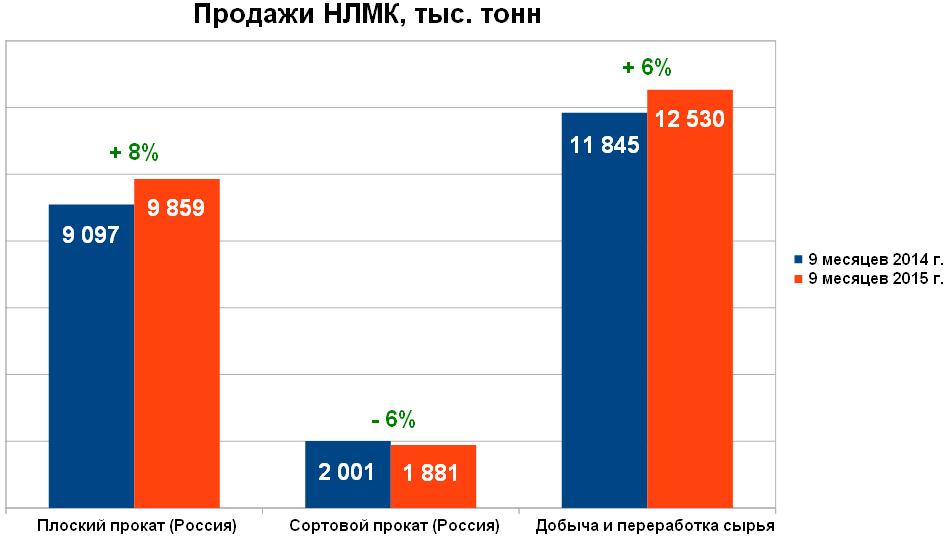

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

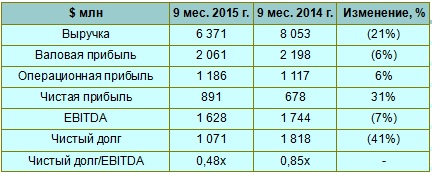

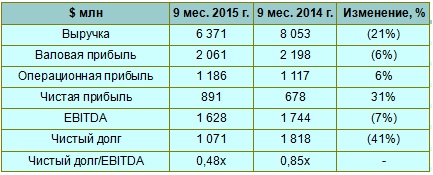

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.

Норильский никель объявил, что планирует выплатить промежуточные дивиденды в объеме $700 млн, и это будет уже вторая выплата за текущий год, после того как за 1-е полугодие компания направила на данные цели $807 млн. Этот вопрос будет рассмотрен на заседании совета директоров, посвященный выходу отчетности за 3-й квартал. В среднем ожидаемая дивидендная доходность составит 3,4% против 6,56% в 2014-м.

Инициатором выплаты дивидендов стала ОК РУСАЛ, которая владеет 27,8% долей в Норникеле. Конфликт, продолжающийся между основным владельцем Норникеля Владимиром Потаниным и стратегическим акционером компании Олегом Дерипаской продолжается.

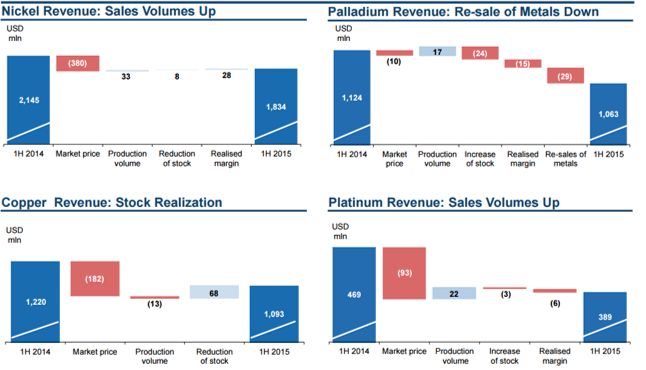

Сегодня Норникель переживает не лучшие времена: во всех операционных сегментах наблюдается снижение цен.

Никель (формирует около 40% выручки)

Судя по ценовой динамике на Лондонской бирже цветных металлов, цены на никель начали проседать уже с начала 2015 года (спад особо ярко выражен на фоне пиковых ценовых значений 2014 года). На данный момент цена за тонну никеля зафиксирована на уровне $9450 за тонну, притом что в декабре прошлого года она составляла $15110.

Медь (около 24% выручки)

С 2012-го в ценах на медь продолжается негативный тренд, который в текущем году достиг дна. На данный момент медь торгуется по $4931 за тонну, тогда как на конец 2014-го цена составляла $6332.

Палладий (около 23% выручки)

Цены на палладий также заметно просели с прошлого года: на сегодня он стоит $612,655 за унцию, а пиковые значения 2014 года равнялись $878,84.

Платина (около 8% выручки)

С середины прошлого года платина торгуется в негативном тренде. На данный момент цена зафиксирована на уровне $931,64 за унцию, притом что в июле 2014-го она равнялась $1494,53.

Таким образом, ценовая конъюнктура остается неблагоприятной: в течение 2015 года цены на все выпускаемые Норникелем металлы серьезно просели. Это не могло не оказать влияния на операционные и финансовые результаты компании.

За девять месяцев текущего года из-за негативного тренда в ценах производство никеля на ГКМ упало на 3% , до 194 тыс. тонн. Выпуск палладия сократился на 2% г/г, до 2075 тыс. унций.

При этом выпуск платины и меди (274 тыс. тонн) остался на уровне прошлого года.

Сокращение производства вынуждает компанию продавать низкорентабельные активы. Так, была продана африканская «дочка» Tati Nickel.

Компания сужает производственную базу по всем товарным сегментам. На мой взгляд, снижение цен на никель обусловлено замедлением темпов экономического роста в АТР и прежде всего в Китае, который предъявляет основной спрос на данный металл в мире. Кроме того, в связи с тем, что цены на основные commodities формируются на биржах, не исключено влияние спекулятивной составляющей и панических ожиданий.

Норникель пока не опубликовал финансовые результаты за 3-й квартал, однако отчетность за 1-е полугодие выглядит неутешительно. По всем операционным сегментам наблюдается снижение выручки, которая в январе-июне прошлого года уже упала на 12%, до $4,38 млрд.

Большая часть продукции Норникеля идет на экспорт, поэтому выручка генерируется главным образом в валюте. При этом затраты в основном номинированы в рублях. Благодаря этому EBITDA Норникеля в 1-м полугодии выросла на 8%, до 2,7 млрд. Рентабельность по этому показателю остается самой высокой в отрасли и равняется 55%.

Компания сохраняет консервативный подход к заимствованиям, поэтому соотношение NetDebt/EBITDA по итогам 1-го полугодия находилось на уровне 0,6x. Отмечу, что около 80% долга Норникеля номинировано в долларах, что на фоне девальвации рубля выглядит как негативный для ГМК фактор. Основная часть выплат по кредитам приходится на 2016-й и 2018 годы.

Среди инвестиционных проектов приоритетными выступают Талнахская обогатительная фабрика, рудник Скалистый и Читинский проект. Ввод в эксплуатацию Талнахской обогатительной фабрики, запланированный на 2016-й, увеличит переработку руды при капитальных затратах $950 млн. В целом компания умеренными темпами наращивает CAPEX. В 1-м полугодие они составили $569 млн, или около 12% от совокупной выручки. Расходы направлены на разработку месторождений и поддержание текущих проектов.

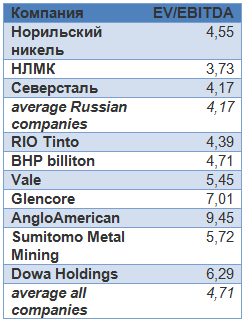

Сравнительный анализ с аналогами по мультипликаторам показывает, что ко всем компаниям сектора Норникель торгуется с дисконтом 4%, а к российским — с небольшой премией.

С точки зрения инвестиционной привлекательности возможность получения дополнительных дивидендов за девять месяцев текущего года увеличивают интерес к бумагам Норникеля. Позитивным фактором для него, как компании-экспортера, выступает и девальвация рубля. В то же время неблагоприятная ценовая конъюнктура привела к ухудшению основных результатов ГМК по итогам 1-го полугодия. Эти факторы и результаты сравнения мультипликаторов дают основание для рекомендации «держать» по акциям компании.

НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.

Крупнейшая в мире социальная сеть Facebook отчиталась за 3-й квартал. Финансовые результаты компании превзошли средние ожидания аналитиков как по выручке, так и по чистой прибыли.

Выручка Facebook с июля по сентябрь выросла на 40,5% г/г и составила $4,5 млрд, притом что консенсус аналитиков Уолл-Стрит предполагал результат $4,37 млрд. Основную часть доходов компании по-прежнему приносит реклама. Выручка этого сегмента оказалась равна $4,3 млрд, при этом ее продажи поднялись почти на 50% г/г. Доходы Facebook от рекламы во многом обязаны своими впечатляющими темпами прироста мобильным устройствам, которые принесли социальной сети 78% всей выручки данного сегмента после 66% годом ранее.

Уверенным повышением доходов от мобильного сегмента объясняется то, что компания в последнее время тратит много средств на развитие мобильных активов, жертвуя ради этого даже операционной рентабельностью, которая за год снизилась с 57% до 54%. В частности, Facebook активно инвестирует в Instagram, WhatsApp, Messenger, а также всячески поддерживает другие интернет-проекты и технологии создания виртуальной реальности, в частности Oculus VR.

Повышенное внимание к развитию сервисов для мобильных устройств со стороны социальной сети вполне оправданно, ведь, в отличие от пользователей стационарных компьютеров, мобильная аудитория Facebook неизменно растет, принося компании все большую прибыль. Судите сами: на сегодняшний день в социальной сети зарегистрировано порядка 1,55 млрд активных пользователей (это месячная аудитория), из которых порядка 1,39 млрд хотя бы раз входили в свой аккаунт с мобильных устройств. При этом за последние 12 месяцев армия пользователей Facebook выросла на 14%, в то время как мобильная аудитория прибавила сразу 23%.

Поэтому не стоит удивляться, что, даже несмотря на серьезный рост расходов, которые с июля по сентябрь перевалили за $3 млрд (+68% г/г), компании удалось по итогам 3-го квартала показать чистую прибыль почти в $900 млн. Этот результат на 11% превысил показатели прошлого года и оказался заметно лучше средних прогнозов аналитиков на уровне $776,5 млн. Как и прежде, большую часть прибыли приносят развитые страны. Так, на одного пользователя из Канады и США приходится около $10,5 (+42% г/г) средней выручки, в то время как по миру она составляет куда более скромные $2,97% (+24% г/г), а в Азиатско-Тихоокеанском регионе и вовсе равняется $1,39.

Марк Цукерберг делает ставку на рынки Индии и Китая, потенциальная аудитория которых на сегодняшний день превышает 1 млрд человек. Если компании удастся обеспечить им доступ к Сети, появятся основания рассчитывать на внушительный прирост числа пользователей в этих странах. Именно с этой целью Facebook запустил проект Internet.org, призванный повысить доступность Интернета в Азиатско-Тихоокеанском регионе. Таким образом, компания продолжает строго следовать политике по расширению своей доли на растущем рынке интернет-рекламы, которая к концу 2015 года может составить 9,6% по сравнению с 8% в декабре 2014-го.

Сравнительный анализ мультипликаторов соцсети с цифрами по аналогам указывает на некоторую недооценку акций Facebook, но вряд ли исторические максимумы, на которых сейчас находятся котировки, можно считать подходящим моментом для вхождения в данные бумаги, тем более что за последние три года они подорожали в четыре раза. В этой связи оптимальная рекомендация по акциям компании в настоящий момент — «держать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Инвесткафе уже освещало результаты Яндекса за 3-й квартал. Я предлагаю более детально рассмотреть некоторые тренды, позволяющие оценить перспективы компании.

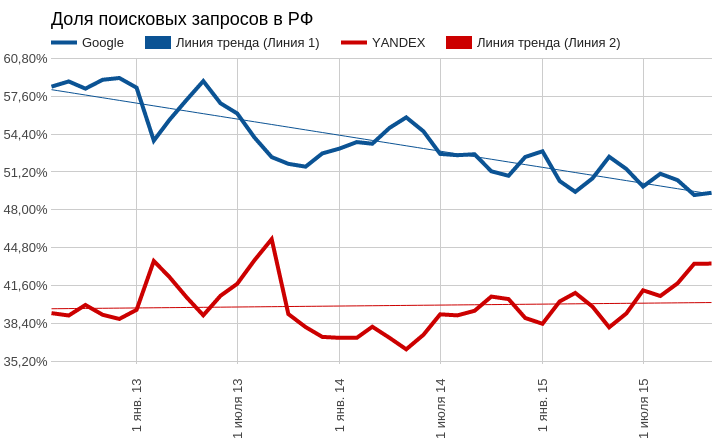

Выручка Яндекса от размещения контекстной рекламы на своих сайтах составляет порядка 74%. Как правило, человек склонен пользоваться сервисами того поисковика, который он обычно использует, поэтому доля рынка поисковых запросов является хорошим мерилом популярности для таких компаний, как Яндекс и Google. Кстати, именно эту информацию Яндекс в первую очередь приводит в презентации к своей квартальной отчетности. Об этом и пойдет речь.

В определении своей доли на рынке поисковых запросов Яндекс пользуется данными LiveInternet.ru. Я буду использовать информацию замечательного сервиса statcounter.com, так как этот ресурс позволяет получать самую актуальную по срокам информацию в разрезе используемых гаджетов. Авторитет этого ресурса подтверждается и тем, что Григорий Бакунов, директор по распространению технологий Яндекса, сам ссылается на цифры данного счетчика в своих постах.

Итак, по состоянию на ноябрь разрыв между долями поисковых запросов Яндекса и Google на территории России составил 6%, притом что год назад эта разница равнялась 10,4%. При этом Яндекс весьма убедительно нарастил свою долю за текущий год (+5,09%), а Google, наоборот, сократил ее на 3,51%. Если общий тренд сохранится, то доли поисковиков сравняются в 2016 году.

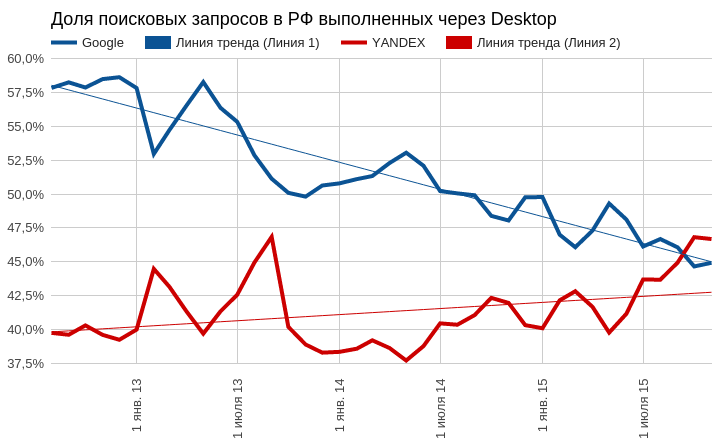

Если разложить доли по видам гаджетов, то лучший результат Яндекс демонстрирует в сегменте стационарных компьютеров. Здесь российский поисковик уже перегнал Google с результатом 46,7% против 44,9%. Единственное, что омрачает победу, это общая тенденция к снижению популярности десктопов как устройств для выхода Интернет в пользу мобильных.

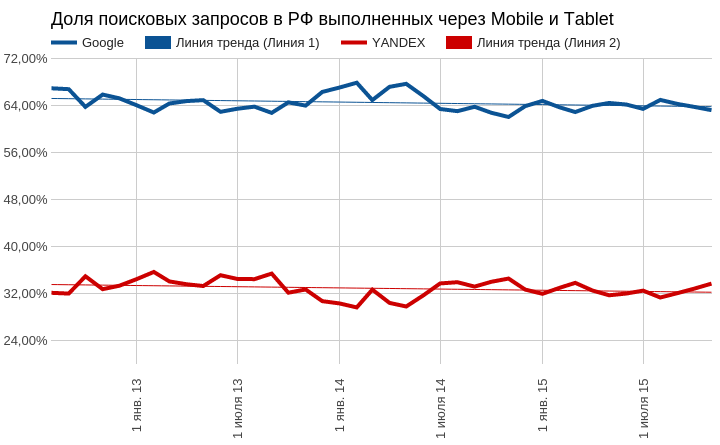

На мобильном поисковом рынке, увы, без существенных перемен. Если не учитывать незначительных колебаний, Яндекс в среднем занимает 32,8%, а Google 64,5%. А главное, тренды не предполагают скорого изменения ситуации.

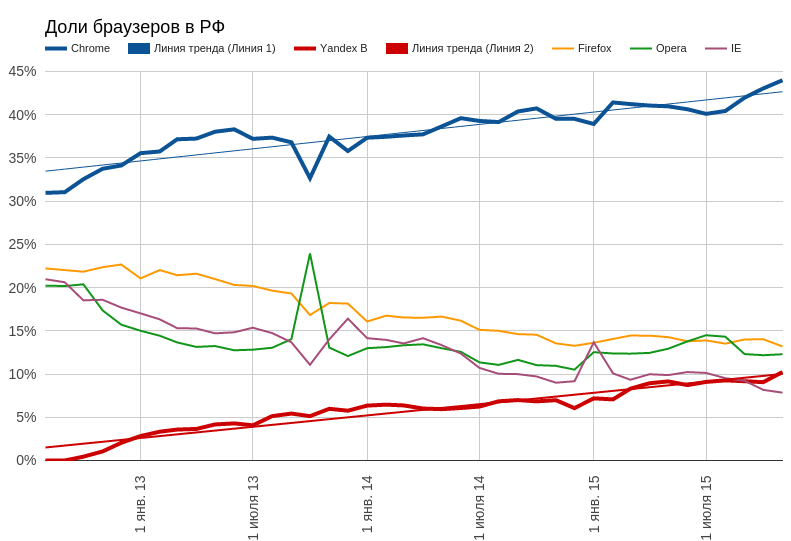

Еще стоит отметить расширение доли браузера Яндекса на российском рынке: за два года она достигла 10,2%, обогнав IE. Но доля Google Chrome увеличивалась практически равными темпами, и на сегодня она равна 44%.

Яндекс действительно улучшил свои позиции в национальных поисковых запросах, однако исключительно за счет стационарных компьютеров, доля которых неуклонно сокращается в пользу мобильных устройств. В мобильном поисковом трафике позиции российского поисковика стабильны.

В октябре сообщалось, что Яндекс и Microsoft объявили о стратегическом сотрудничестве. В России, Украине, Белоруссии, Казахстане, Турции браузеры Edge и IE в качестве домашней страницы и поисковой системы по умолчанию будут использовать Яндекс. Это, безусловно, отразится на статистике последующих кварталов. Однако доля IE неуклонно сокращается, по крайней мере в РФ, поэтому позитивный эффект от этого сотрудничества для Яндекса будет ограниченным. Хорошей предпосылкой роста доли Яндекса может стать реализация предписаний ФАС по поводу нарушения закона о защите конкуренции. По последним данным, по инициативе Google срок исполнения решения продлен до 18 декабря, что как минимум доказывает намерение компании выполнить решение антимонопольного комитета. Это позволит упрочить позиции Яндекса именно на мобильном поисковом рынке, что критически необходимо для долгосрочного роста.

Сравнительный анализ мультипликаторов Яндекса продолжает указывать на потенциал роста.

Технический анализ выявляет консолидацию после прорыва линии сопротивления. Сейчас формируется новый тренд.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $15,80.

Долгосрочная рекомендация по бумагам Яндекса — «покупать».

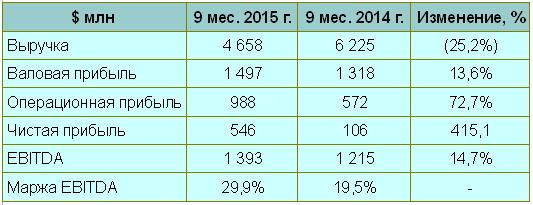

Магнитогорский металлургический комбинат отчитался по МСФО за девять месяцев текущего года. Операционные показатели ММК в отчетном периоде характеризовались отрицательной динамикой почти по всем статьям. Общее производство стали по сравнению с прошлым годом сократилось на 6%, до 9,3 млн тонн, отгрузка товарной продукции упала на 8% г/г, до 8,5 млн тонн. Не стали исключением угольный концентрат и ЖРС, производство которых снизилось на 1,5% и 7% соответственно.

Выручка группы вследствие сократившихся объемов реализации товарной продукции опустилась ровно на 25%, составив $4,7 млн. Еще одной причиной этого стало снижение в отчетном периоде средней долларовой цены на сталь на 21%. Правда, реализация программы по сокращению затрат на фоне девальвации рубля и упавших объемов производства позволила снизить себестоимость товарной продукции, благодаря чему валовая прибыль ММК составила $1,5 млн, превысив прошлогодний результат на 14%.

За отчетный период ММК удалось ощутимо сократить свои затраты. Общие и административные расходы уменьшены на 45% г/г, до $168 млн, коммерческие — на 18% г/г, до $341 млн, что вызвало рост операционной прибыли на 73%, почти до $1 млрд.

Хотя выручка компании существенно сократилась, ММК удалось увеличить чистую прибыль с $106 млн в январе-сентябре 2014-го до $546 млн. Это стало возможным благодаря резко снизившейся себестоимости металлопродукции на фоне девальвации рубля. EBITDA компании повысилась на 14,7%, до $1,4 млн, а рентабельность по ней вплотную приблизилась к 30%, притом что годом ранее составляла 19,5%. Накопленная ликвидность позволила компании значительно снизить чистый долг, который на конец отчетного периода приблизился к отметке $1,1 млрд. Соотношение чистый долг/EBITDA оказалось на более чем комфортном уровне 0,63х.

В комментариях к отчетности менеджмент ММК подчеркнул, что снижение долговой нагрузки остается его приоритетом. Однако на фоне падающего спроса на продукцию стоит быть готовым к сокращению объемов реализации и по итогам последнего квартала уходящего года. Также не нужно забывать и о продолжающемся снижении мировых цен на сталь, пусть даже в долларовом выражении, поскольку оно отрицательно скажется на финансовых результатах группы в текущем квартале.

Тем не менее акции ММК остаются привлекательнее для инвестиций, чем бумаги других представителями металлургической отрасли, так как они пока значительно недооценены по мультипликатору EV/EBITDA. Вошедшая в систему выплата годовых и промежуточных дивидендов лишь добавляет поводов присмотреться к этой бумаге.