Магнитогорский металлургический комбинат отчитался по МСФО за девять месяцев текущего года. Операционные показатели ММК в отчетном периоде характеризовались отрицательной динамикой почти по всем статьям. Общее производство стали по сравнению с прошлым годом сократилось на 6%, до 9,3 млн тонн, отгрузка товарной продукции упала на 8% г/г, до 8,5 млн тонн. Не стали исключением угольный концентрат и ЖРС, производство которых снизилось на 1,5% и 7% соответственно.

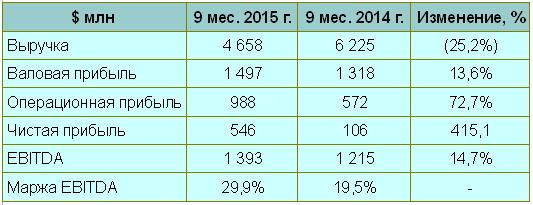

Выручка группы вследствие сократившихся объемов реализации товарной продукции опустилась ровно на 25%, составив $4,7 млн. Еще одной причиной этого стало снижение в отчетном периоде средней долларовой цены на сталь на 21%. Правда, реализация программы по сокращению затрат на фоне девальвации рубля и упавших объемов производства позволила снизить себестоимость товарной продукции, благодаря чему валовая прибыль ММК составила $1,5 млн, превысив прошлогодний результат на 14%.

За отчетный период ММК удалось ощутимо сократить свои затраты. Общие и административные расходы уменьшены на 45% г/г, до $168 млн, коммерческие — на 18% г/г, до $341 млн, что вызвало рост операционной прибыли на 73%, почти до $1 млрд.

Хотя выручка компании существенно сократилась, ММК удалось увеличить чистую прибыль с $106 млн в январе-сентябре 2014-го до $546 млн. Это стало возможным благодаря резко снизившейся себестоимости металлопродукции на фоне девальвации рубля. EBITDA компании повысилась на 14,7%, до $1,4 млн, а рентабельность по ней вплотную приблизилась к 30%, притом что годом ранее составляла 19,5%. Накопленная ликвидность позволила компании значительно снизить чистый долг, который на конец отчетного периода приблизился к отметке $1,1 млрд. Соотношение чистый долг/EBITDA оказалось на более чем комфортном уровне 0,63х.

В комментариях к отчетности менеджмент ММК подчеркнул, что снижение долговой нагрузки остается его приоритетом. Однако на фоне падающего спроса на продукцию стоит быть готовым к сокращению объемов реализации и по итогам последнего квартала уходящего года. Также не нужно забывать и о продолжающемся снижении мировых цен на сталь, пусть даже в долларовом выражении, поскольку оно отрицательно скажется на финансовых результатах группы в текущем квартале.

Тем не менее акции ММК остаются привлекательнее для инвестиций, чем бумаги других представителями металлургической отрасли, так как они пока значительно недооценены по мультипликатору EV/EBITDA. Вошедшая в систему выплата годовых и промежуточных дивидендов лишь добавляет поводов присмотреться к этой бумаге.

Рекомендация — «покупать».

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.