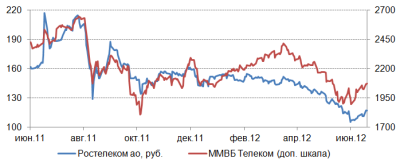

Довольно большое внимание в последние дни привлекло обсуждение Ростелекома в Твиттере с участием нового министра связи Николая Никифорова, который неодобрительно прокомментировал тот факт, что за год стоимость акций Ростелекома упала вдвое. Кроме того, министр обратил внимание на ряд замечаний блогеров о бизнесе телекоммуникационной компании.

Буквально Николай Никифоров написал следующее: «Не должны акции Ростелекома падать настолько ниже рынка», перед этим отметив, что с 13 июня 2011 по 13 июня 2012 года отраслевой индекс ММВБ Телеком снизился лишь на 15%. Между тем, хотелось бы отметить, что отрицательная динамика в бумагах Ростелекома была обусловлена рядом объективных факторов, на многие из которых компания могла оказать лишь ограниченное влияние.

Для начала хотелось бы отметить сравниваемые цены. Г-н Никифоров в качестве базы сравнения взял максимум цены, который образовался спекулятивным образом и долго не продержался. Собственно, это можно заметить на графике. Кроме того, в августе произошло объединение выпусков Ростелекома, вследствие чего изменились соотношения капитализации компании и количества ее акций в обращении. Из-за этого, а также из-за общего обвала на рынках, упала их цена. Об этом писали и предупреждали многие аналитики, в том числе и я.

После этого цена акций компании стабилизировалась около справедливого уровня, который, согласно моим расчетам, составляет 149,58 руб., и в отсутствие значимых драйверов роста колебалась в боковике примерно с ноября прошлого года по апрель текущего.

В апреле 2012-го цена акций Ростелекома вновь поползла вниз: к сожалению, точной информации о причинах этого нет, однако есть две очень правдоподобные версии. Во-первых, как пишут «Ведомости», значительное число менеджеров компании по действующей опционной программе получили возможность купить зарезервированные акции Ростелекома по сниженной цене и затем продали их на рынке, что создано давление на котировки. Кроме того, сообщается, что часть своего пакета могла реализовать компания Нафта Москва Сулеймана Керимова: в конце 2011 года она купила 5,8% акций Ростелекома у Евгения Юрченко, а в феврале этого года продала 3,86% бумаг «дочке» оператора Мобител. Оставшиеся акции и могли быть проданы на рынке. Напомню, что сделка Ростелекома и Керимова получила негативную оценку инвесторов, так как многие из них ожидали выкупа с открытого рынка.

В любом случае я не вижу в произошедшем исключительно вины Ростелекома. Проблема в другом: бОльшая прозрачность в тех или иных действиях компании позволила бы инвесторам подготовиться к произошедшему и избежать потерь. Я предполагаю, что именно это и станет главным требованием министра связи к Ростелекому.

Помимо этого блогеры обратили внимание на ход реализации инвестпрограммы Ростелекома, а также на возможность передачи обслуживания сетей «чемпиона связи» вендорам. Представитель самого Ростелекомаговорит, что инвестпрограмма реализуется в соответствии с планами.

Что же касается передачи функция обслуживания сетей на аутсорсинг, то нельзя сказать, что эта практика стала стандартной в отрасли. Пока о намерении реализовать это на всей территории России сообщил лишь Вымпелком, а в ЦФО это сделали МТС.

Сообщается, что данная мера позволяет достичь существенного снижения расходов на обслуживание сетей, однако в масштабах всех OPEX экономия довольно невелика. Впрочем, аутсорсинг обслуживания сетей в масштабах Ростелекома может дать больший положительный эффект, чем у мобильных операторов, так как его инфраструктура связи намного масштабнее.

На мой взгляд, повышенное внимание Николая Никифорова к Ростелекому не стоит расценивать отрицательно. Скорее, это естественное событие, если учесть, что оператор связи является госкомпанией, стратегическим предприятием и монополистом.

По обыкновенным акциям Ростелекома сохраняется потенциал роста в 28,5%. Рекомендация - держать.

Ростелеком провел встречу для аналитиков, на которой было раскрыто много важной информации о развитии компании. Ростелеком поделился своими планами относительно точек роста выручки, а также обозначил конкретные шаги в различных сегментах своего бизнеса.

Александр Провоторов, президент ОАО «Ростелеком»,

Антон Хозяинов, старший вице-президент, CFO,

Павел Зайцев, вице-президент — коммерческий директор,

Иван Зима, вице-президент — технический директор,

Алексей Нащекин, вице-президент по инновационному развитию.

Так как результаты Ростелекома за 1-й квартал 2012 года еще не вышли, говорить о том, как будет развиваться бизнес компании в этом году, трудно. Тем не менее менеджмент рассказал о своих планах по развитию каждого сегмента своей деятельности.

Фиксированная телефонная связь — удержать долю

Менеджмент оператора был довольно откровенен в отношении данного сегмента: здесь планируется лишь сохранить существующие доходы. Важной проблемой является отток абонентов фиксированной телефонной связи, однако, по словам менеджмента Ростелекома, ситуация в России в этом плане существенно лучше, чем в Европе.

Продолжается рост лишь по сегменту местной связи: значительную роль в этом играет индексация тарифов на телефонную связь. Как сообщили в Ростелекоме, индексация будет продолжаться. У государственных регуляторов в области тарифообразования есть понимание, что в условиях падения доходов при одновременном росте издержек данная мера является вынужденной. Впрочем, есть небольшое количество регионов, в которых индексация не планируется ввиду того, что она может обусловить резкий отток абонентов. Что же касается доходов от высокомаржинальной МГ/МН связи, то менеджмент Ростелекома рассказал, что ожидает их сокращения в среднем на 10% г/г. Таким образом, бизнес в других сегментах во многом направлен на покрытие сокращения выручки в сегменте фиксированной телефонной связи.

Мобильная связь — активное расширение

Одной из точек роста доходов Ростелекома является мобильный сегмент. Компания сообщила некоторые подробности своих планов, о которых не было известно ранее.

В настоящий момент основной проблемой Ростелекома как мобильного оператора является отсутствие услуг 3G. С присоединением Скай Линка данная проблема должна разрешиться. При этом оператор уже ведет активную подготовительную работу, создавая необходимую инфраструктуру. Напомню, что в планах Ростелекома начать предоставлять услуги 3G в 27 регионах своего присутствия до конца 2012 года. Вероятно, запуск этих услуг придется на 3-4-й кварталы, то есть в 2012 году положительный эффект для финансовых показателей будет не очень большим.

Однако не менее интересно звучат планы Ростелекома выйти на рынки Москвы, Санкт-Петербурга, МО и Ленинградской области с полным набором услуг мобильной связи, в том числе голосовых. Менеджмент компании не скрывал, что рассчитывает сделать ставку на цену, предлагая более выгодные тарифы, однако сообщил, что рассчитывает не на очень большую долю в мобильном сегменте по России — около 10%.

Таким образом, потенциал органического роста по данному сегменту очень велик, но его реализация, скорее всего, в основном придется уже на 2013-й и последующие годы.

ШПД — рабочая лошадка

Как рассказал, президент Ростелекома Александр Провоторов, ШПД становится основным бизнесом компании. Данный сегмент особенно важен тем, что на его базе можно реализовывать различные синергии с другими продуктами, а также тем, что на него приходится значительная доля капитальных затрат.

Одной из ключевых задач Ростелекома в данном сегменте является более широкое внедрение оптоволоконных линий связи — технологии FTTx, которая приходит на замену xDSL. Замена медных проводов оптоволокном имеет два положительных следствия: возможность предложить доступ с более высокой скоростью, как более высокомаржинальную услугу, а также новые сервисы, в том числе цифровые.

По итогам 2011 года из 8,2 млн абонентов ШПД Ростелекома 1,8 млн подключены по технологии FTTx. В дальнейшем это соотношение будет расти, что создает предпосылки для роста средней выручки с абонента (ARPU).

Одновременно увеличивается количество пройденных услугами ШПД домохозяйств. При этом открывается возможность для экономии на CAPEX: оборудование xDSL, которое сменяется на FTTx, переходит на более мелкие населенные пункты. Сети FTTx довольно хорошо монетизируются: менеджмент сообщил, что, как правило, в первый год после введения FTTx сети Ростелекома загружаются на 40%.

Темп прироста выручки в данном сегменте в 2011 году составил 20%, и я ожидаю сохранение такого же уровня по итогам 2012 года. Менеджмент компании довольно интересно очертил нижний уровень ARPU в данном сегменте, сказав, что абоненты ШПД не подключаются по тарифам дешевле, чем 350 руб./мес.

Платное телевидение — база для роста

С присоединением компании НКС Ростелеком стал одним из крупных операторов платного телевидения в России. Данная услуга довольно хорошо продается в пакетных предложениях с другими сервисами, а также часто сама выступает базой, вместе с которой продаются дополнительные услуги.

Одним из важных направлений развития в сегменте платного ТВ является расширение проникновения услуг IPTV, которое, в свою очередь, зависит от проникновения технологии FTTx. Менеджмент компании сообщил, что количество абонентов IPTV вскоре достигнет 1 млн, что является очень хорошим показателем использования возможностей FTTx-сетей.

Кроме того, у услуг платного телевидения очень хороший потенциал для наращивания ARPU: как сообщает менеджмент, существующие абоненты довольно часто подключают более емкие и дорогостоящие пакеты каналов, свой спрос находят услуги интерактивного телевидения. Аналогично ШПД в данном сегменте был очерчен нижний уровень ARPU: компания не подключает абонентов платного ТВ дешевле, чем за 250 руб./мес.

Синергия в пакете

Несмотря на стагнацию доходов в сегменте фиксированной телефонной связи, которая имеет большой негативный эффект за счет их большой базы, Ростелеком имеет, пожалуй, одни из лучших среди российских телекомов возможности для реализации пакетных предложений.

Глобальной целью может быть подключение всех имеющихся абонентов к пакетным услугам, например, фиксированная + мобильная связь + ШПД + Платное ТВ + мобильный доступ в Интернет. Таким образом, в итоге Ростелеком при успешной реализации своей стратегии может получить абонентскую базу в несколько десятков млн подключений с большой средней выручкой. В 4-м квартале сумма средних выручек по всем сегментам B2C бизнеса Ростелекома составила порядка 100 руб., притом что мобильная ARPU в России на текущий момент составляет около $9-10.

Впрочем, нужно понимать, что рекордных темпов роста от компаний телекоммуникационного сектора в России уже ждать не стоит: рынок перенасыщен и уровень конкуренции между операторами чересчур велик. В таких условиях все операторы связи, включая Ростелеком, ищут возможности для сокращения издержек, чтобы при замедленном росте выручки (в 2011 году органический рост доходов, по словам менеджмента Ростелекома, составил лишь 4%) поддерживать достигнутые уровни рентабельности. По итогам 2011 года рентабельность компании по OIBDA составила 40%, и ее планируется на ближайшие годы сохранить либо немного увеличить.

Потенциал для снижения издержек в рамках Ростелекома очень велик: синергии от объединения Ростелекома с МРК оцениваются самой компанией примерно в 30 млрд руб., и пока этот уровень не достигнут.

После объединения с МРК вследствие увеличения количества акций цена бумаг Ростелекома резко упала, достигнув справедливого, по моим расчетам, уровня в 149,58 руб. за обыкновенную акцию. Цена довольно долго колебалась вокруг этого уровня до того, как в апреле пошло снижение. Сообщается, что оно может быть связано с продажей акций Ростелекома на рынке участниками его опционной программы, предусматривающей возможность покупки казначейских акций по цене ниже рыночной. Другой причиной стало общее ухудшение конъюнктуры рынка.

В любом случае потенциал роста до целевой цены остается, поэтому я рекомендую держать акции компании. Ближайшим мощным драйвером роста может выступить присоединение Связьинвеста: благодаря этому вырастут финансовые показатели и капитализация, причем погашение пакета Связьинвеста в Ростелекоме может вызвать снижение количества акций. Таким образом, рост акционерной стоимости приходящейся на одну акцию обещает стать драйвером роста ее цены.

Однако данный драйвер имеет, скорее долгосрочный характер. Вероятно, все процедуры по присоединению Связьинвеста удастся завершить лишь в следующем году.

Ростелеком активно осваивает относительно новое для него направление бизнеса — «облачные» решения для государственных и муниципальных клиентов. Подобные проекты не обещают стать новым крупным источником дохода, однако могут положительным образом повлиять на показатели рентабельности компании.

Напомню, что в 2009 году Ростелеком был назначен единственным исполнителем программы по созданию электронного правительства. Проект реализовывался для федерального и регионального уровней, однако накопленный опыт можно применить и для различных муниципальных организаций. Напомню, что не так давно состоялся конкурс на создание электронных медицинских карт, в котором одержал победу Ростелеком, предложив реализовать его по цене всего лишь в один рубль.

Тогда сообщалось, что для Ростелекома данный проект был в первую очередь социальным, однако было отмечено, что у оператора связи уже есть готовое решение, которое компания была готова передать Минздраву. Аналогичная ситуация складывается и с «облачными» решениями для муниципальных организаций.

Всего в России насчитывается более 23 тыс. муниципальных образований и около 140 тыс. муниципальных учреждений в областях здравоохранения, образования, культуры и спорта. Многими из них были бы востребованы различные «облачные» решения по оказанию государственных услуг населению. Следует также учитывать, что Ростелеком обладает наиболее разветвленной инфраструктурой связи и может предложить «облачное» решение для того или иного пользователя без привлечения каких-либо субподрядчиков, так как у него есть «облачное» решение, серверы, ЦОДы и линии связи.

Выручка Ростелекома от предоставления услуг государственным организациям стабильно растет опережающими по сравнению с другими подсегментами темпами. Еще в 2008 году доля от услуг B2G составляла лишь 8,3%, а по итогам 2011 года она достигла 11,6%. Внедрение «облачных» решений для государственных потребителей должно стать хорошим драйвером роста выручки в данном сегменте: с 2008 года их объем вырос на 60,8%.

Сообщается, что операционная рентабельность по данным проектам у компании составляет порядка 20%, что близко к консолидированному показателю по всем видам сервиса. Таким образом, данные услуги должны оказать поддержку рентабельности, на которую негативно влияет слабая динамика выручки от предоставления услуг фиксированной связи и конкуренция в сегменте мобильной связи и ШПД.

Положительная динамика в сегменте обслуживания государственных клиентов сопровождается слабой динамикой по услугам операторам: сокращается их доля в общей выручке, а объем растет слабо. С 2008 года выручка от них сократилась на 17,2%. Одной из причин этого является то, что другие операторы развивают собственную инфраструктуру связи. Доля услуг физическим лицам постепенно сокращается: в 2008 году она составляла 55,2%, а в2011-м — 54,2%. Выручка в данном сегменте в 2008-2011 годах подросла лишь на 12,2%.

Растет доля услуг B2B: в 2008 году она составляла 21,9%, в 2011-м — 23,6%. Прирост объема выручки от них с 2008 года составил 23,3%. Таким образом, это второй наиболее быстрорастущий сегмент для Ростелекома и в нем «облачные» решения также должны стать хорошим драйвером роста. В прошлом году «облачное» решение Office 365 для бизнеса выпустил Microsoft, а в этом — наиболее популярный поставщик бухгалтерского ПО 1С. Эти продукты должны пользоваться большим спросом у малых и средних предприятий, и Ростелеком является их крупнейшим поставщиком.

Напомню, что целевая цена по акциям Ростелекома составляет 149,58 руб., что подразумевает потенциал роста в 29%. Падение котировок Ростелекома в последние два месяца связано с общей негативной динамикой на рынке, и при нормализации ситуации я ожидаю возврата цены в диапазон 145-155 руб. Рекомендация — «держать».

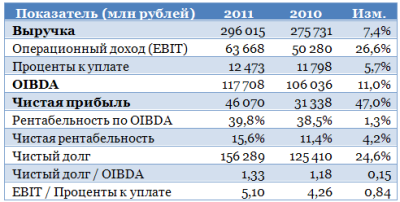

Ростелеком представил отчетность за 2011 год. Результаты можно определенно назвать сильными, особенно если учесть проблемы, с которыми сталкивается компания как оператор фиксированной телефонной связи. Ростелеком активно реализует синергию от объединения с МРК и НТК и удерживает высокие показатели рентабельности.

Прошлый год стал первым для объединенного Ростелекома. Реализация планов по консолидации всех государственных телекоммуникационных активов в одной компании явно приносит свои плоды: оператор сообщает об экономии средств в рамках внутригрупповых синергий, которая позволяет ему сосредоточиться на повышении качества услуг и инфраструктуры вместо поддержки большого количества брендов. Рассмотрим результаты компании в 2011 году:

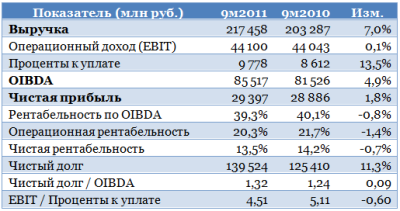

Отчетность в целом уложилась в мои ожидания. В 4-м квартале выручка оказалась на 7% ниже прогнозной и составила 78,6 млрд руб. OIBDA практически совпала с прогнозом, составив 32,2 млрд руб. Намного лучше прогноза оказалась чистая прибыль.

Ростелеком успешно реализует внутригрупповые синергии, уменьшая административные расходы, а также сокращая персонал в соответствии с согласованной с профсоюзом работников схемой. Кроме того, были стандартизированы обязательства компании перед сотрудниками, тогда как ранее МРК по-разному выстраивали с ними отношения. В результате операционные расходы Ростелекома росли намного медленнее выручки: за 2011 год темп прироста составил лишь 3,1%. Все это самым положительным образом влияет на показатели рентабельности, который сопоставимы с таковыми у мобильных операторов.

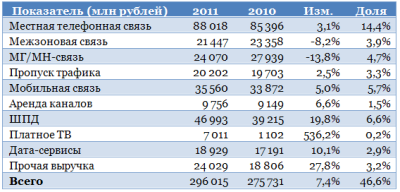

По-прежнему проявляются отмеченные мною ранее тенденции относительно операционных сегментов. Доходы от традиционной фиксированной телефонной связи стагнируют. Рост показателей обеспечивают главным образом ШПД, платное телевидение и прочие услуги, в число которых входят «облачные» решения. Рассмотрим посегментную разбивку выручки Ростелекома:

Довольно стабильно держится выручка от услуг местной телефонной связи, тогда как по межзоновым и МГ/МН-звонкам выручка падает. Однако у Ростелекома есть возможность по меньшей мере сильно замедлить темпы падения: компания активно продвигает спецпредложения по МГ/МН-связи в рамках пакетных подключений.

Пока довольно разочаровывающую динамику показывает сегмент мобильной связи, однако здесь еще все впереди: вскоре должна быть закрыта сделка по приобретению Скай Линка, что будет содействовать успеху Ростелекома как мобильного оператора. До сих пор у компании не было необходимых лицензий для оказания услуг мобильного доступа к Интернету по технологии UMTS. С присоединением Скай Линка они появятся вместе с лицензиями на связь GSM для ряда регионов. Все это позволит Ростелекому стать полноценным мобильным оператором с федеральным покрытием. Появление новых услуг должно стать дополнительным фактором, способствующим увеличению темпов роста выручки по услугам мобильной связи.

Рассмотрим некоторые операционные показатели Ростелекома. Кстати, рекомендую обратить на них особое внимание, так как компания стала публиковать их в намного большем объеме, чем ранее.

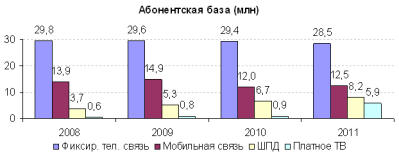

Абонентская база по услугам фиксированной телефонной связи постепенно сокращается, однако довольно быстро растет число пользователей ШПД. Стабильными темпами увеличивается и клиентская база по услугам платного ТВ и мобильной связи. До 2011 года в общем показателе по ТВ не учитывались результаты НТК, однако даже сравнение уровня конца 2011 года и 1-го квартала дает рост абонбазы по данной услуге на 6,7%. Несмотря на переучет «мертвых душ» в сегменте мобильной связи, пользователей в 2011 году стало больше на 4,3%.

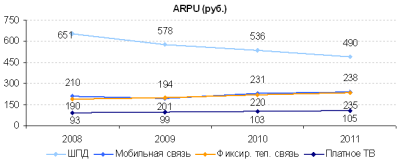

Положительную динамику показывает и среднемесячная выручка с абонента (ARPU):

Единственное исключение — ШПД, где удешевление обусловливается повышением доступности услуги и наличием конкуренции. Здесь снижение ARPU компенсируется ростом абонентской базы. С развитием услуги по предоставлению мобильного доступа в Интернета мобильная ARPU должна вырасти еще сильнее и приблизиться к показателю абонентов «большой тройки», который составляет около 300 руб.

Впереди присоединение Связьинвеста, которое должно дать Ростелекому еще больше возможностей для развития и реализации синергии. Кроме того, совет директоров компании рекомендовал выплатить довольно большие дивиденды.

Единственным настораживающим моментом является довольно быстрый рост долговой нагрузки. Но пока ее показатели остаются на комфортном уровне, а обслуживание даже улучшается. По итогам 1-го квартала можно ожидать существенного роста объема долга в связи с операциями по выкупу акций, а также CAPEX. Однако этот рост будет балансироваться погашением старых кредитов, и я не думаю, что долговая нагрузка приблизится к высоким уровням. Напомню, что политика компании предусматривает долговую нагрузку, соответствующую отношению чистый долг/OIBDA не более чем 2х.

Целевая цена по акциям Ростелекома составляет 149,58 руб., потенциал роста — 9,5%. Рекомендация — «держать».

Ростелеком 27 апреля представит свою первую годовую отчетность в качестве объединенной компании. Присоединение МРК стало причиной резкого увеличения финансовых показателей и по-прежнему оставляет большие возможности для реализации внутригрупповых синергий. Я ожидаю, что итоги года окажутся в целом успешными.

В течение года Ростелеком уверенно наращивал финансовые показатели, несмотря на то, что его основной бизнес — фиксированная телефонная связь довольно инертен и даже имеет тенденцию к стагнации. Более того, компании удается поддерживать показатели рентабельности на уровне конкурентов из «большой тройки», что тоже можно считать серьезным достижением. Рассмотрим результаты Ростелекома за 9 месяцев 2011 года.

Выручка компании повышается довольно медленно. Причиной этого являются противоположные тенденции по различным операционным сегментам: если показатели фиксированной связи в основном растут слабо, то достаточно активно увеличивается выручка в сегментах ШПД и мобильного Интернета. Рассмотрим посегментную разбивку выручки.

Тенденции, что называется, налицо. Быстро падают доходы компании по звонкам вне одного города, тогда как выручка по другим услугам фиксированной связи, кроме ШПД и платного ТВ, растет очень медленно. Между тем на стационарную телефонную связь приходится порядка 46% общей выручки компании. Как я писал ранее, оператор выделил для себя ряд «точек роста», среди которых ШПД, мобильный Интернет и «облачные» предложения для корпоративных клиентов.

Мобильный сегмент выручки Ростелекома может показывать более активное улучшение с присоединением Скай Линка. Лицензии оператора позволят Ростелекому предложить клиентам услуги мобильного Интернета, что будет способствовать увеличению средней выручки с абонента. Также готовится и запуск услуг LTE.

Выручка Ростелекома в 4-м квартале подвержена воздействию ряда сезонных факторов, наиболее существенным из которых является мощный рост выручки от МГ/МН-связи по сравнению с предыдущими тремя месяцами. В выручке от мобильной связи, напротив, наблюдается некоторое снижение, так как наибольшие доходы приходятся на сезон отпусков — 3-й квартал. Кроме того, в последнем квартале года часто увеличивается выручка в сегменте B2O (бизнес с операторами связи) за счет заключения новых договоров на аренду инфраструктуры. Остальные компоненты издержек в целом показывают околонулевую динамику по сравнению с предыдущим кварталом.

Что же касается долга, то в 4-м квартале я не ожидаю его значительного прироста: большое количество заимствований, в том числе связанных с приобретением пакета акций у Сулеймана Керимова, пришлось на 1-й квартал текущего года.

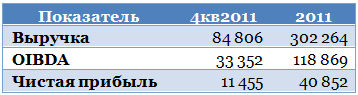

С учетом сезонных факторов, а также среднеквартальных темпов прироста я ожидаю выручку за 4-й квартал на уровне 84,8 млрд рублей. Рентабельность по OIBDA и чистой прибыли в течение года держалась на стабильном уровне, который сохранится и по итогам года. Сведем прогнозные показатели за 4-й квартал и год в одну таблицу.

Кроме того, как пишет «Коммерсантъ», менеджмент Ростелекома вынес рекомендации по дивидендам. Они оказались существенно выше моих ожиданий и составили 4,69 руб. как на обыкновенную, так и на привилегированную акцию. 27 апреля также состоится заседание СД компании, на котором будет определена итоговая цифра.

Напомню, что целевая цена по обыкновенным акциям Ростелекома составляет 149,58 руб., потенциал роста — 8,9%. Рекомендация — «держать».

Сделка по приобретению Скай Линка задерживается. Ростелеком рассчитывает закрыть ее в течение ближайших месяцев. Компания заключила соглашение со Скартелом, согласно которому она сможет предоставлять услуги связи по технологии LTE по схеме виртуального оператора. Между тем «чемпион связи» продолжает наращивать долговую нагрузку.

В своих более ранних заявлениях менеджмент Ростелекомаговорил, что рассчитывает закрыть сделку по приобретению Скай Линка в 1-м квартале этого года, то есть результаты компании могли бы быть консолидированы уже в первой отчетности за 2012-й.

Скай Линк непубличная компания, поэтому в открытом доступе его консолидированной финансовой отчетности нет. По имеющимся сведениям, годовая выручка компании в 2010 году могла составить около 7,7-8 млрд руб. Это довольно большое добавление к уже имеющемуся мобильному бизнесу Ростелекома: выручка от услуг мобильной связи по итогам 9 месяцев 2011 года составила 25,1 млрд руб. Однако еще более мощным довеском к бизнесу Ростелекома станут лицензии Скай Линка. Они позволят Ростелекому получить федеральное покрытие по услугам голосовой связи. Впрочем, наиболее значительными исключениями станут Москва и Санкт-Петербург, а также Московская и Ленинградская области. Однако и они будут покрыты сетями CDMA и/или UMTS (3G). При этом Ростелеком в своем мобильном бизнесе планирует сделать ставку именно на абонентов 3G. Оперативному запуску услуг LTE должно способствоватьзаключение соглашения со Скартелом об их оказании на частотах последнего в качестве виртуального оператора. В коммерческом режиме услуги в Москве планируется запустить уже 1 июля.

В этой связи задержка с присоединением Скай Линка является, пускай и техническим, но неприятным моментом. Отсрочка не должна существенно помешать технической работе, связанной с развертыванием мобильных сетей Ростелекома. Напомню, что оператор уже договорился с Вымпелкомом о том, что мобильные абоненты Ростелекома, уезжая в другие регионы, смогут регистрироваться в сети Билайн и разговаривать по тарифам внутрисетевого роуминга. Это должно послужить фактором сохранения и расширения абонентской базы Ростелекома в «домашних» регионах.

Задержка могла создать угрозу утраты лицензий, однако недавно Роскомнадзор продлил сроки ввода сетей LTE и UMTS в коммерческую эксплуатацию. Они должны быть запущены в 2013 году, что оставляет Ростелекому достаточно много времени. Напомню, что в феврале Ростелеком заключил соглашение с МТС о совместном использовании сетевой и антенно-мачтовой инфраструктуры. Во-первых, это должно позволить Ростелекому сэкономить на САРЕХ по строительству мобильной инфраструктуры. Во-вторых, появляется возможность оказывать в некоторых регионах услуги связи в качестве виртуального оператора (MVNO). Таким образом, несмотря на небольшую задержку Ростелеком в этом году должен показать опережающий по сравнению с остальными сотовыми операторами рост выручки по услугам мобильной связи.

Между тем Ростелеком продолжает активно наращивать свой долг. Совет директоров компании одобрил привлечение пятилетнего кредита Альфа-банка на 7 млрд руб. с плавающей ставкой, рассчитываемой как трехмесячный MosPrime + 3,36% годовых (10,09% на 16.04.2012). Также был заключен договор с Нордеа-банком о привлечение трехлетнего кредита на 8,5 млрд руб. со ставкой годовых, рассчитываемой как месячный MosPrime + 3,25% (9,28% годовых на 16.04.2012).

Наконец, Ростелеком направил на регистрацию пять выпусков облигаций на общую сумму в 40 млрд руб. (два выпуска по 5 млрд и три по 10 млрд). Все бумаги имеют срок погашения в пять лет, при этом основной объем гасится двумя амортизационными платежами в конце срока обращения, которые отстоят друг от друга на 182 дня. По словам президента компании Александра Провоторова, средства привлекаются для совершения сделок, в частности, в странах СНГ.

Рассмотрим крупные затраты, которые Ростелекому придется нести в этом году. Во-первых, по данным ежеквартального отчета эмитента за 3-й квартал, в течение одного года компании предстоит погасить кредитов на сумму порядка 61 млрд рублей. Во-вторых, планируется потратить в 2011-2015 годах в среднем 20% выручки, или приблизительно 60 млрд рублей на САРЕХ. Наконец, по моим подсчетам, компании предстоит выплатить порядка 9 млрд рублей в виде дивидендов в соответствии с новой дивидендной политикой. Однозначно такие большие расходы потребуют дополнительных заимствований, так как компании вряд ли удастся профинансировать их все за счет собственных средств.

Привлечение новых кредитов будет сопровождаться погашением старых, поэтому я не ожидаю существенного роста долговой нагрузки компании. Напомню, что присоединение Связьинвеста к Ростелекому дает несколько интересных идей как по обыкновенным, так и по привилегированным акциями, по которым также стоит ожидать неплохих дивидендов.

После недавнего падения обычка Ростелекома имеет потенциал роста 7,6% до целевой цены 149,58 руб.

Слухи по поводу увеличения Алишером Усмановым доли в Мегафоне становятся все более интересными. «Ведомости» и «Коммерсантъ» пишут о том, что бизнесмен может войти в капитал Скартела, и при этом в сделке будут участвовать новоприобретенные акции Мегафона. В результате объединения долей может получиться компания, имеющая мощные позиции по услугам мобильного Интернета в России.

Попробуем представить себе возможный сценарий развития событий. Ранее СМИписали о том, что компания Altimo, владеющая блокпакетом в Мегафоне, может продать его структурам Алишера Усманова. На текущий момент компания АФ Телеком Холдинг, принадлежащая Усманову, напрямую владеет 8% акций Мегафона и 23,13% — через компанию Телеком инвест. Суммарная доля составляет 31,13%. Покупка блокпакета Altimo, если она состоится, доведет ее до 56,23%.

Это событие уже само по себе положительно, так как наличие трех крупных акционеров может серьезно затруднить управление компанией в случае возникновения между ними разногласий. А получение одним акционером контроля обеспечит полную определенность в управлении компанией. Логично выглядит продажа и со стороны Altimo: компания владеет 25% в конкурирующем операторе Vimpelcom Ltd.

По среднеотраслевым мультипликаторам EV/Revenue и EV/EBITDA Мегафон можно оценить в $18-19 млрд, т.е. блокпакет Altimo в компании, по моим оценкам, стоит порядка $4,6 млрд. Практически наверняка Altimo, если решит продать пакет структурам Усманова, потребует некоторую премию за блокирующий статус, а также за то, что приобретение может довести его долю выше контрольной. Я предполагаю, что возможная цена пакета составит порядка $5 млрд.

«Ведомости» пишут, что в обмен на часть акций Мегафона Усманов может получить контрольный пакет в Скартеле. Акционером Скартела является компания Christiva Holdings Ltd, принадлежащая Yota Holding. Владельцем 74,9% акций последней является фонд Telconet Capital (единственный известный совладелец — бизнесмен Сергей Адоньев), остальные 25,1% — у Ростехнологий. Ранее при обсуждении в рамках Союза LTE возможности участия операторов «большой тройки» и Ростелекома в капитале Скартела стоимость последнего оценивалась в $1-1,5 млрд.

Если исходить из максимальной оценки Скартела, то контрольный пакет акций в нем может примерно соответствовать 4% акций Мегафона. Таким образом, передача такого пакета акций оператора в обмен на пакет в Скартеле может позволить Усманову получить контроль в обеих компаниях. Есть предположения, что в дальнейшем доля в Скартеле может быть продана тому же Мегафону. Компания уже является лидером по доходам от мобильного Интернета в России: доля в сегменте по данным AC&M Consulting в 4-м квартале прошлого года составила 37%. Возможное приобретение Скартела лишь укрепит лидирующее положение Мегафона. Кроме того, единый пул частот может позволить объединенной компании обеспечивать наиболее высокое качество услуг мобильного Интернета.

Другим возможным вариантом, о котором пишет «Коммерсантъ», является передача долей в двух операторах в одну холдинговую компанию. Существует вариант, что свой пакет в Скартеле в такой холдинг могут внести и Ростехнологии. В таком случае для доведения доли холдинга в Скартеле до контрольной вдобавок к доле Ростехнологий понадобится внести лишь 25% его акций. Также здесь, как предполагает издание, третьим участником может стать Ростелеком, вернее, его крупный миноритарный акционер — фонд Marshall Capital Константина Малофеева.

Следует отметить, что в конце 2009 года в Минсвязи с АФ Телеком Холдингом обсуждалась возможность обмена его доли в Мегафоне на пакет акций в Ростелекоме. Однако государство вряд ли заинтересует миноритарный пакет в компании. Между тем один из источников издания предполагает, что государство может поучаствовать в холдинговой компании, которая объединит доли в операторах. Я также рассматриваю данный вариант как жизнеспособный, особенно если государству удастся обеспечить себе контрольный пакет в такой компании. Что же касается возможного участия самого Ростелекома в приобретении пакета в Скартеле и/или Мегафоне, то, на мой взгляд, в ближайшее время оператору будет довольно трудно участвовать в подобных масштабных сделках по слияниям и поглощениям. На первый план для оператора выходит присоединениеСвязьинвеста, которое, согласно указу Дмитрия Медведева, должно быть завершено в 12-месячный срок.

Для Ростелекома и Мегафона стратегическое партнерство со Скартелом вне зависимости от его формы является разумным шагом: Скартел имеет сформировавшуюся абонентскую базу по услугам мобильного ШПД, которая должна быть переведена на услуги связи LTE, а также готовый частотный диапазон для их оказания. Обе компании уже имеют соглашение со Скартелом о возможности предоставления услуг связи на его частотах и инфраструктуре в качестве виртуальных операторов (MVNO).

Напомню, что все мобильные операторы назвали мобильный ШПД в качестве приоритетного направления для развития в 2012 году. Конкурсы на четыре федеральных комплекта частот для LTE должны состояться до конца 2-го квартала, если государственные органы не отложат их в очередной раз, однако в полной мере их, скорее всего, задействовать удастся не сразу. Именно поэтому предоставление услуг связи LTE в качестве MVNO, притом на всей территории России, является конкурентным преимуществом Ростелекома и Мегафона.

Все это делает интересной долгосрочную покупку акций Ростелекома, несмотря на то, что их текущая цена близка к справедливой — 149,58 руб. Потенциал роста небольшой — лишь 5,8%, однако он имеет высокую вероятность реализации. Хочу также напомнить, что определенные инвестиционные идеи дает присоединение Связьинвеста: о них вы можете прочитать здесь.

ФАС удовлетворила ходатайство Ростелекома о приобретении 100% британской компании Retn Capital Ltd., владеющей магистральным оператором линий связи Ретннет. Скорее всего, Ростелеком рассчитывает этой покупкой усилить свой магистральный бизнес. Между тем представители самой Ретннет не считают продажу своей компании приоритетным вариантом.

Рассмотрим ЗАО «Ретннет» поподробнее. Выручка компании в 2010 году составила 545,6 млн руб., а чистая прибыль — 39,3 млн. Таким образом, чистая рентабельность находилась на уровне 7,2%. ЗАО принадлежит материнской компании Retn Capital Ltd., в отношении которой было удовлетворено ходатайство Ростелекома. Протяженность магистральных линий связи Ретннет, которые пролегают через два стратегически важных региона — Европу и Северную Америку, составляет более 20 тыс. км.

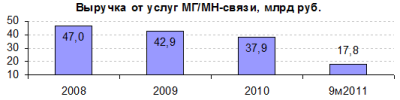

Для сравнения, за 9 месяцев 2011 года доходы Ростелекома от услуг пропуска трафика составили 16,4 млрд руб., увеличившись на 3,1% по сравнению с аналогичным периодом прошлого года.

Рассмотрим данный сегмент в динамике:

Доходы в данном сегменте показывают довольно вялое развитие, однако ситуация может измениться по мере роста проникновения услуг мобильного Интернета, в том числе по технологии LTE, что должно обеспечить резкий рост объема трафика.

Протяженность магистральных линий связи самого Ростелекома составляет более 500 тыс. км, то есть, если предположение о том, что национальный «чемпион связи» может приобрести Ретннет, оправдается, вклад магистрального оператора в общие результаты будет очень невелик. С другой стороны, такая сделка может позволить компании предложить своим абонентам более выгодные тарифы на международные звонки за счет наличия собственной инфраструктуры связи.

Выручка Ростелекома от услуг междугородной и международной связи неуклонно снижается, равно как и ее доля в общих показателях. За 2008 год она составила 18%, но уже по итогам 9 месяцев 2011 — 8%. По результатам текущего года эта доля должна стать повыше за счет более частых звонков в другие города и страны в период новогодних и рождественских каникул, однако тенденция налицо. Приобретение Ретннет может приостановить это сокращение и способствовать удержанию Ростелекомом своих позиций как фиксированного оператора связи.

Помимо Западной Европы Ретннет имеет разветвленную сеть на Украине и в России, то есть приобретение компании может стать для Ростелекома определенной альтернативой строительству новых линий связи, позволив сократить капитальные затраты, которые запланированы на период 2011-2015 годов в размере в среднем 20% от выручки. При этом 43% от этой суммы, или порядка 28 млрд руб. в год планируется направлять на строительство и модернизацию сетей связи.

Впрочем, как сообщается, Ростелеком может оказаться не единственным претендентом на покупку Ретннет, что будет способствовать росту его цены. В среднем торгуемые на биржах фиксированные операторы связи (Deutsche Telekom, BT Group, China Telecom, Telekomunikacja Polska) оценены в 1,3-1,8 годовой выручки. Это позволяет предположить, что стоимость российского ЗАО «Ретннет» может составлять примерно в $28-30 млн. С учетом возможной конкуренции между покупателями я предполагаю, что цена может вырасти до $100 млн. Впрочем, это вполне посильная сумма для Ростелекома.

Напомню, что целевая цена по обыкновенным акциям компании составляет 149,58 руб. Кроме того, остается в силе идея с участием в выкупе при голосовании по вопросу присоединения Связьинвеста. Потенциал роста от закрытия 6 апреля составляет 6,7%.

Президент Ростелекома Александр Провоторов сообщил о довольно важном соглашении по внутризоновому роумингу между его компанией и Вымпелкомом. Теперь мобильные абоненты Ростелекома, уезжая в другие регионы, смогут регистрироваться в сети Вымпелкома и разговаривать по тарифам внутрисетевого роуминга.

Одной из проблем Ростелекома как мобильного оператора является его небольшой региональный охват: пока его сети работают лишь в 28 регионах. Из-за этого мобильным абонентам компании при выезде в другие регионы, где сети компании не работают, приходится получать услуги связи по высоким тарифам. Соглашение с Вымпелкомом позволит повысить лояльность абонентов.

Довольно резкое сокращение абонентской базы во 2-м квартале прошлого года связано с пересмотром объединенным Ростелекомом методики учета клиентов, обусловившее «списание» значительного количества неактивных пользователей. Между тем в 3-м квартале количество мобильных абонентов Ростелекома вновь начало расти. Возможность платить по тарифам на внутрисетевой роуминг при поездках должна оказать дополнительное положительное влияние на рост клиентской базы.

Ситуация должна еще упроститься после присоединения Скай Линка, которое можно ожидать уже довольно скоро. Президент Дмитрий Медведев распорядился завершить присоединение Связьинвеста к Ростелекому в ближайшие 12 месяцев, и одним из шагов является присоединение Скай Линка.

Напомню, что крайне ценным активом Скай Линка является большое количество принадлежащих ему лицензий на оказание услуг связи по различным технологиям. Среди них GSM-лицензии на 45 регионов. Помимо этого в марте 2011 года ГКРЧ дала оператору разрешение на строительство сетей связи стандарта UMTS (3G) в 73 регионах России. Получение этих лицензий Ростелекомом позволит ему стать оператором с федеральным покрытием, а также существенно расширить список предлагаемых абонентам услуг.

Положительным моментом для Ростелекома является то, что сделка будет неденежной и не потребует отвлечения денежный средств: владелец Скай Линк Связьинвест получит 1,91% казначейских акций Ростелекома, находящихся на балансе его «дочки» Мобител.

Кроме того, довольно положительным моментом для компании является возможность полной интеграции Ростелекома с НТК, которая позволит компании до 2015-го ежегодно экономить до 1,4 млрд рублей на капзатратах и до 480 млн — на операционных расходах.

Вообще объединение со Связьинвестом, о котором я писал ранее, дает несколько интересных инвестиционных идей как по обычным, так и по привилегированным акциям Ростелекома. Помимо этого, компания может выплатить довольно неплохие дивиденды по префам. Вопрос присоединения Связьинвеста должен быть вынесен на общее собрание акционеров, и по закону Ростелеком должен будет выкупить акции несогласных с объединением держателей. Я не думаю, что несогласие части мелких миноритариев может поставить под угрозу объединение компаний, тем более что, по оценкам Александра Провоторова, реальный free float Ростелекома составляет лишь около 15%. А в более отдаленной перспективе префы можно придержать в ожидании выгодного коэффициента конвертации в обыкновенные акции, возможность чего компания не исключает.

Вследствие всех этих факторов я рекомендую держать акции Ростелекома, несмотря на близость их текущейцены к справедливой — 149,58 руб. Напомню, что близится закрытие реестра для участия в ГОСА: прошлом году оно пришлось на начало мая.

Для Вымпелкома же соглашение с Ростелекомом позволяет получить дополнительный доход, хотя и небольшой: услуги связи в международном и в междугороднем роуминге в структуре доходов операторов занимают не слишком значительную долю. Целевая цена по ADS Vimpelcom Ltd составляет $13,13, а потенциал роста — 19,4%.

Ростелекомсообщил о некоторых финансовых результатах по российским стандартам за 2011 год. К сожалению, сравнение с показателями 2010-го лишено смысла, так как в них не отражены результаты МРК, консолидируемые объединенной компанией по РСБУ с 1-го квартала 2011 года. Однако отчетность позволяет вынести определенное суждение относительно размера дивиденды по привилегированным акциям компании.

Вполне ожидаемо, что с консолидацией результатов МРК финансовые показатели Ростелекома многократно выросли. Положительным моментом является то, что уровни рентабельности объединенного Ростелекома намного выше таковых у компании stand alone. Рассмотрим доступные финансовые показатели компании.

Ростелеком является оператором с довольно высокой маржей — на уровне мобильных операторов, и при этом большая часть его выручки по-прежнему генерируется за счет услуг фиксированной телефонной связи. Для сравнения, операционная рентабельность у МТС в 2011 году составила 22,8%, у Вымпелкома — 14,2%, у Мегафона — 21,9%. С другой стороны, у компаний-аналогов, которые были подобраны мной ранее, уровни операционной рентабельности не превышают 15%.

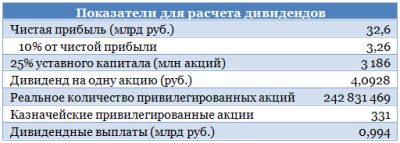

Как я писал ранее, чистая прибыль Ростелекома по итогам 2011 года должна была оказаться на уровне 30 млрд, и фактический показатель довольно близок к прогнозу. Напомню, что в соответствии с новой дивидендной политикой Ростелеком обязуется выплачивать дивиденд на одну привилегированную акцию на уровне 10% чистой прибыли по итогам года по РСБУ, разделенной на количество привилегированных акций, которое составляет 25% от уставного капитала компании. Это количество не соответствует их реальному числу, однако без этой оговорки держатели обыкновенных и привилегированных акций оказались бы в слишком неравном положении из-за резко увеличившегося за счет конвертации бумаг бывших МРК количества обыкновенных акций Ростелекома.

Цена привилегированных акций Ростелекома по состоянию на закрытие 28 марта составила 87,57 рубля. Таким образом, дивидендная доходность на акцию может составить вполне приличные 4,7%. Кроме того, эти префы имеет смысл придержать в связи со слухами об их конвертации в обыкновенные акции, что может дать возможность для арбитража.

Не стоит забывать о том, что Ростелеком по-прежнему находится в процессе получения листинга своих ГДР на Лондонской бирже. Это должно повысить ликвидность акций компании и может послужить краткосрочным спекулятивным драйвером роста. Впрочем, на включение ГДР Ростелекома в индекс FTSE 100 вряд ли стоитрассчитывать, так как для этого необходимо иметь free float в размере 50% от всего объема бумаг.

Пока оценка бумаг Ростелекома близка к справедливой: целевая цена по его акциям составляет 149,58 рубля. Однако в конце 2012-го — начале 2013 года следует ожидать присоединения Связьинвеста к Ростелекому. Президент Дмитрий Медведев распорядился завершить данную сделку в течение 12 месяцев. В ее результате позиции Ростелекома должны усилиться за счет остающихся у Связьинвеста телекоммуникационных активов. Возможно, это вопрос будет вынесен на ГОСА, которое запланировано на июнь, и желающим принять участие в голосовании по нему имеет смысл держать акции хотя бы до закрытия реестра, которое в прошлом году пришлось на 10 мая.