Ростелеком представил отчетность за 2011 год. Результаты можно определенно назвать сильными, особенно если учесть проблемы, с которыми сталкивается компания как оператор фиксированной телефонной связи. Ростелеком активно реализует синергию от объединения с МРК и НТК и удерживает высокие показатели рентабельности.

Прошлый год стал первым для объединенного Ростелекома. Реализация планов по консолидации всех государственных телекоммуникационных активов в одной компании явно приносит свои плоды: оператор сообщает об экономии средств в рамках внутригрупповых синергий, которая позволяет ему сосредоточиться на повышении качества услуг и инфраструктуры вместо поддержки большого количества брендов. Рассмотрим результаты компании в 2011 году:

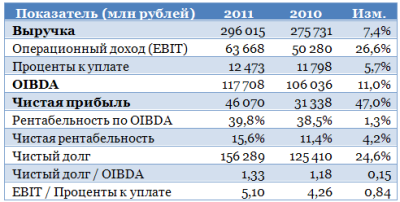

Отчетность в целом уложилась в мои ожидания. В 4-м квартале выручка оказалась на 7% ниже прогнозной и составила 78,6 млрд руб. OIBDA практически совпала с прогнозом, составив 32,2 млрд руб. Намного лучше прогноза оказалась чистая прибыль.

Ростелеком успешно реализует внутригрупповые синергии, уменьшая административные расходы, а также сокращая персонал в соответствии с согласованной с профсоюзом работников схемой. Кроме того, были стандартизированы обязательства компании перед сотрудниками, тогда как ранее МРК по-разному выстраивали с ними отношения. В результате операционные расходы Ростелекома росли намного медленнее выручки: за 2011 год темп прироста составил лишь 3,1%. Все это самым положительным образом влияет на показатели рентабельности, который сопоставимы с таковыми у мобильных операторов.

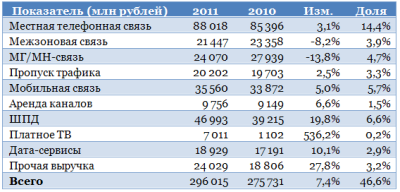

По-прежнему проявляются отмеченные мною ранее тенденции относительно операционных сегментов. Доходы от традиционной фиксированной телефонной связи стагнируют. Рост показателей обеспечивают главным образом ШПД, платное телевидение и прочие услуги, в число которых входят «облачные» решения. Рассмотрим посегментную разбивку выручки Ростелекома:

Довольно стабильно держится выручка от услуг местной телефонной связи, тогда как по межзоновым и МГ/МН-звонкам выручка падает. Однако у Ростелекома есть возможность по меньшей мере сильно замедлить темпы падения: компания активно продвигает спецпредложения по МГ/МН-связи в рамках пакетных подключений.

Пока довольно разочаровывающую динамику показывает сегмент мобильной связи, однако здесь еще все впереди: вскоре должна быть закрыта сделка по приобретению Скай Линка, что будет содействовать успеху Ростелекома как мобильного оператора. До сих пор у компании не было необходимых лицензий для оказания услуг мобильного доступа к Интернету по технологии UMTS. С присоединением Скай Линка они появятся вместе с лицензиями на связь GSM для ряда регионов. Все это позволит Ростелекому стать полноценным мобильным оператором с федеральным покрытием. Появление новых услуг должно стать дополнительным фактором, способствующим увеличению темпов роста выручки по услугам мобильной связи.

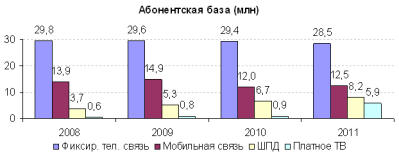

Рассмотрим некоторые операционные показатели Ростелекома. Кстати, рекомендую обратить на них особое внимание, так как компания стала публиковать их в намного большем объеме, чем ранее.

Абонентская база по услугам фиксированной телефонной связи постепенно сокращается, однако довольно быстро растет число пользователей ШПД. Стабильными темпами увеличивается и клиентская база по услугам платного ТВ и мобильной связи. До 2011 года в общем показателе по ТВ не учитывались результаты НТК, однако даже сравнение уровня конца 2011 года и 1-го квартала дает рост абонбазы по данной услуге на 6,7%. Несмотря на переучет «мертвых душ» в сегменте мобильной связи, пользователей в 2011 году стало больше на 4,3%.

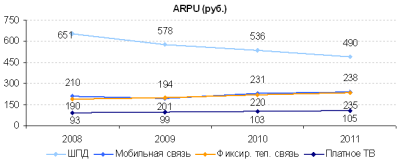

Положительную динамику показывает и среднемесячная выручка с абонента (ARPU):

Единственное исключение — ШПД, где удешевление обусловливается повышением доступности услуги и наличием конкуренции. Здесь снижение ARPU компенсируется ростом абонентской базы. С развитием услуги по предоставлению мобильного доступа в Интернета мобильная ARPU должна вырасти еще сильнее и приблизиться к показателю абонентов «большой тройки», который составляет около 300 руб.

Впереди присоединение Связьинвеста, которое должно дать Ростелекому еще больше возможностей для развития и реализации синергии. Кроме того, совет директоров компании рекомендовал выплатить довольно большие дивиденды.

Единственным настораживающим моментом является довольно быстрый рост долговой нагрузки. Но пока ее показатели остаются на комфортном уровне, а обслуживание даже улучшается. По итогам 1-го квартала можно ожидать существенного роста объема долга в связи с операциями по выкупу акций, а также CAPEX. Однако этот рост будет балансироваться погашением старых кредитов, и я не думаю, что долговая нагрузка приблизится к высоким уровням. Напомню, что политика компании предусматривает долговую нагрузку, соответствующую отношению чистый долг/OIBDA не более чем 2х.

Целевая цена по акциям Ростелекома составляет 149,58 руб., потенциал роста — 9,5%. Рекомендация — «держать».