ФАС удовлетворила ходатайство Ростелекома о приобретении 100% британской компании Retn Capital Ltd., владеющей магистральным оператором линий связи Ретннет. Скорее всего, Ростелеком рассчитывает этой покупкой усилить свой магистральный бизнес. Между тем представители самой Ретннет не считают продажу своей компании приоритетным вариантом.

Рассмотрим ЗАО «Ретннет» поподробнее. Выручка компании в 2010 году составила 545,6 млн руб., а чистая прибыль — 39,3 млн. Таким образом, чистая рентабельность находилась на уровне 7,2%. ЗАО принадлежит материнской компании Retn Capital Ltd., в отношении которой было удовлетворено ходатайство Ростелекома. Протяженность магистральных линий связи Ретннет, которые пролегают через два стратегически важных региона — Европу и Северную Америку, составляет более 20 тыс. км.

Для сравнения, за 9 месяцев 2011 года доходы Ростелекома от услуг пропуска трафика составили 16,4 млрд руб., увеличившись на 3,1% по сравнению с аналогичным периодом прошлого года.

Рассмотрим данный сегмент в динамике:

Доходы в данном сегменте показывают довольно вялое развитие, однако ситуация может измениться по мере роста проникновения услуг мобильного Интернета, в том числе по технологии LTE, что должно обеспечить резкий рост объема трафика.

Протяженность магистральных линий связи самого Ростелекома составляет более 500 тыс. км, то есть, если предположение о том, что национальный «чемпион связи» может приобрести Ретннет, оправдается, вклад магистрального оператора в общие результаты будет очень невелик. С другой стороны, такая сделка может позволить компании предложить своим абонентам более выгодные тарифы на международные звонки за счет наличия собственной инфраструктуры связи.

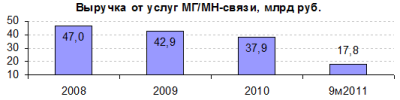

Выручка Ростелекома от услуг междугородной и международной связи неуклонно снижается, равно как и ее доля в общих показателях. За 2008 год она составила 18%, но уже по итогам 9 месяцев 2011 — 8%. По результатам текущего года эта доля должна стать повыше за счет более частых звонков в другие города и страны в период новогодних и рождественских каникул, однако тенденция налицо. Приобретение Ретннет может приостановить это сокращение и способствовать удержанию Ростелекомом своих позиций как фиксированного оператора связи.

Помимо Западной Европы Ретннет имеет разветвленную сеть на Украине и в России, то есть приобретение компании может стать для Ростелекома определенной альтернативой строительству новых линий связи, позволив сократить капитальные затраты, которые запланированы на период 2011-2015 годов в размере в среднем 20% от выручки. При этом 43% от этой суммы, или порядка 28 млрд руб. в год планируется направлять на строительство и модернизацию сетей связи.

Впрочем, как сообщается, Ростелеком может оказаться не единственным претендентом на покупку Ретннет, что будет способствовать росту его цены. В среднем торгуемые на биржах фиксированные операторы связи (Deutsche Telekom, BT Group, China Telecom, Telekomunikacja Polska) оценены в 1,3-1,8 годовой выручки. Это позволяет предположить, что стоимость российского ЗАО «Ретннет» может составлять примерно в $28-30 млн. С учетом возможной конкуренции между покупателями я предполагаю, что цена может вырасти до $100 млн. Впрочем, это вполне посильная сумма для Ростелекома.

Напомню, что целевая цена по обыкновенным акциям компании составляет 149,58 руб. Кроме того, остается в силе идея с участием в выкупе при голосовании по вопросу присоединения Связьинвеста. Потенциал роста от закрытия 6 апреля составляет 6,7%.