Довольно большое внимание в последние дни привлекло обсуждение Ростелекома в Твиттере с участием нового министра связи Николая Никифорова, который неодобрительно прокомментировал тот факт, что за год стоимость акций Ростелекома упала вдвое. Кроме того, министр обратил внимание на ряд замечаний блогеров о бизнесе телекоммуникационной компании.

Буквально Николай Никифоров написал следующее: «Не должны акции Ростелекома падать настолько ниже рынка», перед этим отметив, что с 13 июня 2011 по 13 июня 2012 года отраслевой индекс ММВБ Телеком снизился лишь на 15%. Между тем, хотелось бы отметить, что отрицательная динамика в бумагах Ростелекома была обусловлена рядом объективных факторов, на многие из которых компания могла оказать лишь ограниченное влияние.

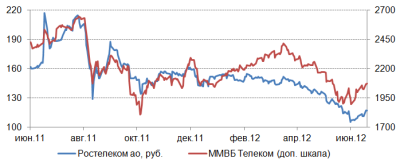

Для начала хотелось бы отметить сравниваемые цены. Г-н Никифоров в качестве базы сравнения взял максимум цены, который образовался спекулятивным образом и долго не продержался. Собственно, это можно заметить на графике. Кроме того, в августе произошло объединение выпусков Ростелекома, вследствие чего изменились соотношения капитализации компании и количества ее акций в обращении. Из-за этого, а также из-за общего обвала на рынках, упала их цена. Об этом писали и предупреждали многие аналитики, в том числе и я.

После этого цена акций компании стабилизировалась около справедливого уровня, который, согласно моим расчетам, составляет 149,58 руб., и в отсутствие значимых драйверов роста колебалась в боковике примерно с ноября прошлого года по апрель текущего.

В апреле 2012-го цена акций Ростелекома вновь поползла вниз: к сожалению, точной информации о причинах этого нет, однако есть две очень правдоподобные версии. Во-первых, как пишут «Ведомости», значительное число менеджеров компании по действующей опционной программе получили возможность купить зарезервированные акции Ростелекома по сниженной цене и затем продали их на рынке, что создано давление на котировки. Кроме того, сообщается, что часть своего пакета могла реализовать компания Нафта Москва Сулеймана Керимова: в конце 2011 года она купила 5,8% акций Ростелекома у Евгения Юрченко, а в феврале этого года продала 3,86% бумаг «дочке» оператора Мобител. Оставшиеся акции и могли быть проданы на рынке. Напомню, что сделка Ростелекома и Керимова получила негативную оценку инвесторов, так как многие из них ожидали выкупа с открытого рынка.

В любом случае я не вижу в произошедшем исключительно вины Ростелекома. Проблема в другом: бОльшая прозрачность в тех или иных действиях компании позволила бы инвесторам подготовиться к произошедшему и избежать потерь. Я предполагаю, что именно это и станет главным требованием министра связи к Ростелекому.

Помимо этого блогеры обратили внимание на ход реализации инвестпрограммы Ростелекома, а также на возможность передачи обслуживания сетей «чемпиона связи» вендорам. Представитель самого Ростелекомаговорит, что инвестпрограмма реализуется в соответствии с планами.

Что же касается передачи функция обслуживания сетей на аутсорсинг, то нельзя сказать, что эта практика стала стандартной в отрасли. Пока о намерении реализовать это на всей территории России сообщил лишь Вымпелком, а в ЦФО это сделали МТС.

Сообщается, что данная мера позволяет достичь существенного снижения расходов на обслуживание сетей, однако в масштабах всех OPEX экономия довольно невелика. Впрочем, аутсорсинг обслуживания сетей в масштабах Ростелекома может дать больший положительный эффект, чем у мобильных операторов, так как его инфраструктура связи намного масштабнее.

На мой взгляд, повышенное внимание Николая Никифорова к Ростелекому не стоит расценивать отрицательно. Скорее, это естественное событие, если учесть, что оператор связи является госкомпанией, стратегическим предприятием и монополистом.

По обыкновенным акциям Ростелекома сохраняется потенциал роста в 28,5%. Рекомендация - держать.