Кузбасская топливная компания опубликовала производственные результаты за 1-й квартал текущего года. С учетом ряда специфических факторов можно констатировать, что она весьма неплохо сумела нарастить объемы производства и реализации угля.

Так, по сравнению с аналогичным периодом 2010 года производство угля выросло на 19,1%, до 2,18 млн тонн. Объемы реализации увеличились на сопоставимую величину (+15,6%) и достигли 2,81 млн тонн. Замечу, что разница в производстве и продажах объясняется тем фактом, что КТК занимается перепродажами чужого угля, а доля собственной продукции составила в рассматриваемом периоде 77%.

Однако при сопоставлении с показателями последнего квартала 2011 года заметно довольно существенное снижение. Например, объемы продаж упали на 15,9%. В этом, однако, нет ничего странного или тревожного: все дело в сезонности потребления производимой КТКпродукции. Спрос на энергетический уголь стабильно повышается в 4-м квартале (а по отношению к 3-му он вырос сразу на 18,9%, до 3,34 млн тонн) и стабильно падает в 1-м. В связи с этим, на мой взгляд, гораздо корректнее проводить сравнение именно с 1-м кварталом прошлого года, и здесь заметен ощутимый рост.

Кстати, энергетический уголь продолжает дорожать. Так, средняя стоимость реализации повысилась по отношению к 4-му кварталу на 5,2%, до 1352 руб./т. Еще более существенный рост продемонстрировали цены отгрузки в азиатский регион: они увеличились на 17,8%, до 1472 руб./т. Причем КТК сумела довольно умело воспользоваться этим фактом. Во-первых, ей удалось нарастить объемы экспорта, который составил 57% против 53% в последнем квартале 2011 года. А во-вторых, сразу 15% увеличились экспортные продажи именно в Азию. Таким образом, компания неплохо заработала на имеющейся ценовой премии.

После выхода финансовой отчетности компаний-аналогов стало возможным пересмотреть потенциал роста акций КТК на основании сравнения с результатами соседей по сектору. Среди российских эмитентов я выбрал торгуемые компании, обладающие достаточным размером ликвидности. К сожалению, их немного — лишь Мечел иРаспадская, и именно они вошли в графу «среднее» (см. таблицу). Тем не менее очевидно, что акции КТК заметно недооценены на основании результатов за 2011 год и прогнозов на 2012 год.

Если же провести сравнение по ожидаемым мультипликаторам международных компаний, производителей энергетического угля, то картина выглядит следующим образом:

Таким образом, напрашивается вывод, что акции Кузбасской топливной компании на текущий момент довольно существенно недооценены рынком. Я пересматриваю целевую цену на них в сторону повышения. С учетом довольно низкого уровня ликвидности ценных бумаг на ММВБ, целевая цена по акциям КТК составляет 237 руб., потенциал роста от текущих уровней — 48%. Я рекомендую приобретать данные ценные бумаги, особенно учитывая прекрасные показатели бизнеса компании. Так, по результатам 2011 года ROE составил 23,7%, а ROIC достиг 20,5%, а это одни из самых лучших результатов на российском фондовом рынке. Таким образом, покупка акций КТК — довольно надежная инвестиция в надежную компанию.

ИСКЧ на прошлой неделе опубликовал операционные и финансовые результаты по итогам работы в 1-м квартале 2012 года по РСБУ. Компании удалось достичь очень хороших показателей как в части выручки, так и в части рентабельности, что связано с активной коммерциализацией продуктов и услуг.

Выручка ИСКЧ выросла за первые три месяца на 49,66%, до 61,9 млн руб., при этом себестоимость снизилась до 61,62% по сравнению с 65,72% в аналогичном периоде прошлого года. Благодаря этому валовая рентабельность увеличилась с 34,29% до 38,38%, а валовая прибыль составила 23,8 млн руб.

Основной статьей выручки остаются доходы от услуги забора, выделения и хранения стволовых клеток пуповинной крови. По сравнению с первыми тремя месяцами прошлого года было заключено на 38,7% договоров больше, а их общее число составило 921. По сравнению с концом прошлого года количество новых договоров снизилось на 3,5%, но этот фактор пока не критичен, так как, по данным самой компании, это обстоятельство носит сезонный характер. При этом 10,6% от общей выручки — это доходы от услуг SPRS-терапия и Гемаскрин. На услуги SPRS-терапии пришлось 7,2%, и это предполагает то, что плановый уровень в 8% в текущем году будет достигнут.

Сейчас компании очень важно сохранить стабильность и растущую динамику в этих сегментах, так как продажи «Неоваскулгена», который должен занять большую долю в структуре выручки, начнутся только в июне 2012 года, и больших уровней они вряд ли быстро достигнут. Однако в долгосрочном периоде этот препарат станет одним из основных факторов для роста выручки, тем более что его планируется реализовать в СНГ, а в дальнейшем возможен выход на рынке Европы и США.

Коммерческие и управленческие расходы снизились как доля от выручки до 8% и 23,75%, что является еще одним положительным фактором. Хотя темпы роста затрат и были ожидаемыми, более интенсивное увеличение выручки позволяет постепенно повышать рентабельность. В результате прибыль от продаж составила 4,044 млн руб. по сравнению с убытком в 327 тыс. руб. в 1-м квартале прошлого года. OIBDA выросла очень значительно — до 5,293 млн руб. по сравнению с 0,87 млн руб. годом ранее, а рентабельность составила 8,5%. Чистая прибыль достигла 2,717 млн руб., что предполагает увеличение в 9,24 раза, а рентабельность по чистой прибыли выросла с 0,7% до 4,39%.

Целевая цена акций ИСКЧ до конца года — 16,13 руб., что предполагает потенциал роста более 36%. Большое значение будет иметь отчетность по МСФО за 2011 год, которая, по словам менеджмента компании, должна выйти в июне текущего года. На мой взгляд, инвестировать в эту бумагу имеет смысл на долгосрочную перспективу с горизонтом минимум 3-5 лет.

Поиски Грааля продолжаются! Кто найдет быстрее? Фундаментальные аналитики или трейдеры?

Новое дерби за честь аналитики состоится 17 мая 2012 года в 17:00.

В прошлой битве, состоявшейся 19 апреля, аналитики Инвесткафе выступили против трейдеров ФХ Финам , United Traders и Xelius Group. Были даны прогнозы по акциям Норильского никеля, Газпрома, Сбербанка и фьючерсу на индекс РТС.

17 мая мы выясним, чьи прогнозы оказались точнее и вступим в новую схватку, в рамках которой проанализируем инструменты, подверженные сезонному влиянию, а именно: фьючерсы на пшеницу, хлопок, свинину. В программе также «классика жанра» — фьючерс РТС. На десерт мы разберем классические фигуры технического анализа и объясним их значение для тех, кто не видит разницы между «флагом» и «вымпелом». Ну, или для тех, кто вообще «ничего не видит».

Ученье — профит, а неученье — маржин-колл!

Участники вебинара: Алик Пухаев, аналитик Инвесткафе; Елена Черновецкая, аналитик Московского Фондового Центра.

О2ТВ вскоре должно представить свою отчетность за 4-й квартал и весь 2011 год. В течение прошлого года компания значительно изменилась в лучшую сторону: она избавивилась от долгов и уже планирует создание медиахолдинга. Больших успехов О2ТВ удалось добиться и в части операционных показателей.

Напомню, что отчетность О2ТВ за 9 месяцев 2011-го оказалась довольно слабой. Однако такие результаты объясняются тем, что в 3-м квартале была продана одна из его «дочек». Тем не менее головная компания не отказалась от своей годовой цели по выручке в 184 млн рублей.

Развитие компании идет по плану: недавно О2ТВсообщило, что, по предварительным подсчетам, выручка в 2011 году составила 193,8 млн руб., а консолидированная нераспределенная прибыль превысила 1,1 млн руб. Несмотря на то, что это соответствует довольно низким показателям рентабельности, достижение положительного результата после масштабной реструктуризации и сокращения чистого долга до нуля само по себе является очень хорошим результатом. Конечно, эти показатели предварительные и данные отчетности могут от них отличаться. Однако в целом я ожидаю выхода сильной по сравнению с предыдущими годами отчетности.

Хорошую динамику О2ТВ показывает и с точки зрения операционных показателей. В 1-м квартале 2012 года количество абонентов телеканала выросло на 15% по сравнению с предыдущим аналогичным периодом и на 34% — год к году. Во многом это связано с вхождением в вещательную сеть НКС, которое позволило удвоить количество абонентов в Москве.

Источник: данные компании.

О2ТВ сохраняет и дальнейший потенциал роста количества абонентов за счет вхождения в вещательные сети других ТВ-операторов. Вхождение в сеть НКС повлечет увеличение операционных затрат, связанное с оплатой этого подключения.

В отличие от сегмента рекламы на эфирном ТВ, темпы роста которого имеют четкую тенденцию к замедлению, темпы роста рекламы на кабельно-спутниковом ТВ остаются на очень высоком уровне и держат 2-е место после Интернета.

Следует отметить явный сдвиг интереса телезрителей в сторону нишевых, тематических телеканалов (неэфирное ТВ, как правило, удовлетворяет этому критерию), который проявляется в сокращении доли аудитории крупных эфирных каналов.

Кроме того, операторы связи активно продвигают услугу платного ТВ, которое для них является средством повышения среднего дохода с клиента и также способствует росту абонентской базы О2ТВ. Рассмотрим данный тезис на примере Ростелекома, владеющего оператором НКС:

Важным событием помимо публикации отчетности станет объявление результатов выкупа акций головного ОАО О2ТВ дочерним ООО О2ТВ. Цена акций О2ТВ после закрытия реестра для участия в выкупе резко упала. Это может быть связано с тем, что участники выкупа акций, приблизительно прикинув коэффициент пропорционального выкупа, решили продать акции, которые им не покрываются. Вероятно, это создавало давление на котировки. По моим более ранним расчетам, если к выкупу будет предъявлен весь free float О2ТВ, то коэффициент пропорционального выкупа может составить порядка 18,3%.

Напомню, что целевая цена по акциям О2ТВ составляет 2,96 руб., потенциал роста — 63%.

Звезды фондового рынка. Александр Герчик: история успеха.

Инвестиционный бизнес в России развивается быстрыми темпами. Доступ к торгам мировых бирж открыт для всех желающих. За время становления фондовой культуры, в нашей стране появились свои герои, чей путь был тернист и сложен. Многие имена и компании у тебя на слуху. Тебе ведь всегда хотелось узнать, как эти люди добились успеха? Каков он путь трейдера и успешного инвестора?

Свою историю успеха расскажет живая легенда рынка – Александр Герчик в вебинаре Инвесткафе «Звезды фондового рынка. Александр Герчик: история успеха» 10 мая 2012 г. в 17.00.

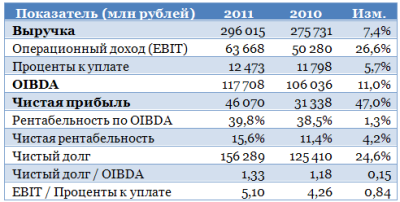

Ростелеком представил отчетность за 2011 год. Результаты можно определенно назвать сильными, особенно если учесть проблемы, с которыми сталкивается компания как оператор фиксированной телефонной связи. Ростелеком активно реализует синергию от объединения с МРК и НТК и удерживает высокие показатели рентабельности.

Прошлый год стал первым для объединенного Ростелекома. Реализация планов по консолидации всех государственных телекоммуникационных активов в одной компании явно приносит свои плоды: оператор сообщает об экономии средств в рамках внутригрупповых синергий, которая позволяет ему сосредоточиться на повышении качества услуг и инфраструктуры вместо поддержки большого количества брендов. Рассмотрим результаты компании в 2011 году:

Отчетность в целом уложилась в мои ожидания. В 4-м квартале выручка оказалась на 7% ниже прогнозной и составила 78,6 млрд руб. OIBDA практически совпала с прогнозом, составив 32,2 млрд руб. Намного лучше прогноза оказалась чистая прибыль.

Ростелеком успешно реализует внутригрупповые синергии, уменьшая административные расходы, а также сокращая персонал в соответствии с согласованной с профсоюзом работников схемой. Кроме того, были стандартизированы обязательства компании перед сотрудниками, тогда как ранее МРК по-разному выстраивали с ними отношения. В результате операционные расходы Ростелекома росли намного медленнее выручки: за 2011 год темп прироста составил лишь 3,1%. Все это самым положительным образом влияет на показатели рентабельности, который сопоставимы с таковыми у мобильных операторов.

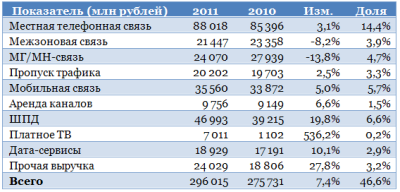

По-прежнему проявляются отмеченные мною ранее тенденции относительно операционных сегментов. Доходы от традиционной фиксированной телефонной связи стагнируют. Рост показателей обеспечивают главным образом ШПД, платное телевидение и прочие услуги, в число которых входят «облачные» решения. Рассмотрим посегментную разбивку выручки Ростелекома:

Довольно стабильно держится выручка от услуг местной телефонной связи, тогда как по межзоновым и МГ/МН-звонкам выручка падает. Однако у Ростелекома есть возможность по меньшей мере сильно замедлить темпы падения: компания активно продвигает спецпредложения по МГ/МН-связи в рамках пакетных подключений.

Пока довольно разочаровывающую динамику показывает сегмент мобильной связи, однако здесь еще все впереди: вскоре должна быть закрыта сделка по приобретению Скай Линка, что будет содействовать успеху Ростелекома как мобильного оператора. До сих пор у компании не было необходимых лицензий для оказания услуг мобильного доступа к Интернету по технологии UMTS. С присоединением Скай Линка они появятся вместе с лицензиями на связь GSM для ряда регионов. Все это позволит Ростелекому стать полноценным мобильным оператором с федеральным покрытием. Появление новых услуг должно стать дополнительным фактором, способствующим увеличению темпов роста выручки по услугам мобильной связи.

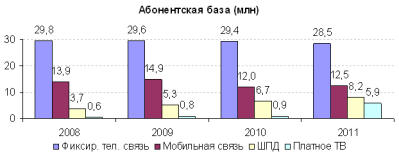

Рассмотрим некоторые операционные показатели Ростелекома. Кстати, рекомендую обратить на них особое внимание, так как компания стала публиковать их в намного большем объеме, чем ранее.

Абонентская база по услугам фиксированной телефонной связи постепенно сокращается, однако довольно быстро растет число пользователей ШПД. Стабильными темпами увеличивается и клиентская база по услугам платного ТВ и мобильной связи. До 2011 года в общем показателе по ТВ не учитывались результаты НТК, однако даже сравнение уровня конца 2011 года и 1-го квартала дает рост абонбазы по данной услуге на 6,7%. Несмотря на переучет «мертвых душ» в сегменте мобильной связи, пользователей в 2011 году стало больше на 4,3%.

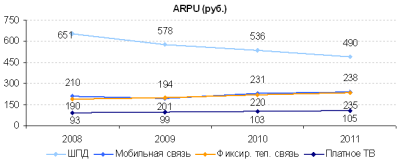

Положительную динамику показывает и среднемесячная выручка с абонента (ARPU):

Единственное исключение — ШПД, где удешевление обусловливается повышением доступности услуги и наличием конкуренции. Здесь снижение ARPU компенсируется ростом абонентской базы. С развитием услуги по предоставлению мобильного доступа в Интернета мобильная ARPU должна вырасти еще сильнее и приблизиться к показателю абонентов «большой тройки», который составляет около 300 руб.

Впереди присоединение Связьинвеста, которое должно дать Ростелекому еще больше возможностей для развития и реализации синергии. Кроме того, совет директоров компании рекомендовал выплатить довольно большие дивиденды.

Единственным настораживающим моментом является довольно быстрый рост долговой нагрузки. Но пока ее показатели остаются на комфортном уровне, а обслуживание даже улучшается. По итогам 1-го квартала можно ожидать существенного роста объема долга в связи с операциями по выкупу акций, а также CAPEX. Однако этот рост будет балансироваться погашением старых кредитов, и я не думаю, что долговая нагрузка приблизится к высоким уровням. Напомню, что политика компании предусматривает долговую нагрузку, соответствующую отношению чистый долг/OIBDA не более чем 2х.

Целевая цена по акциям Ростелекома составляет 149,58 руб., потенциал роста — 9,5%. Рекомендация — «держать».

Совет директоров Башинформсвязи вынес рекомендации по размеру дивидендов. Дивидендная доходность по привилегированным акциям компании будет довольно высокой. Приближается дата закрытия реестра — есть шанс получить неплохой доход. Кроме того, бумаги компании имеет смысл держать в ожидании их возможного выкупа Связьинвестом.

Совет директоров Башинформсвязирекомендовал направить на выплату дивидендов лишь 70,154 млн руб., или 10% от чистой прибыли, достигшей 700,18 млн. Основная ее часть — 612,647 млн руб. пойдет на развитие компании. Еще 17,379 млн потратят на выплаты вознаграждения членам совета директоров и ревизионной комиссии.

Сумма дивидендов на обыкновенную акцию составит 0,0631 руб., а на привилегированную акцию типа А — 0,284 руб. Выплаты предполагается провести не позднее 31 июля 2012 года, а реестр акционеров для участия в ГОСА Башинформсвязи закрывается уже 20 апреля.

Дивидендная доходность по обыкновенным акциям, если брать в расчет цену закрытия 17 апреля, может оказаться довольно небольшой — лишь 0,5%. Другое дело — префы по ним доходность будет порядка 5,7%! Это очень неплохой для телекоммуникационного сектора показатель на фоне недавно появившейся информации о дивидендах Ростелекома и МТС. Дивидендные выплаты Башинформсвязи за 2011-й, скорее всего, вырастут: годом ранее выплачивалось 0,047 руб. на обыкновенную акцию и 0,21 руб. — на привилегированную.

Между тем акции Башинформсвязи представляют интерес и с другой точки зрения. Ранее я писал о планируемом присоединении Связьинвеста к Ростелекому. Одним из шагов этой процедуры станет проведение Связьинвестом допэмиссии, на средства от которой компания должна выкупить у Федерального агентства по управлению госимуществом (ФАУГИ) ряд активов. Среди них 28,24% акций Башинформсвязи. И здесь теоретически у Связьинвеста должно возникнуть обязательство выкупить акции Башинформсвязи у оставшихся акционеров.

Пункт 1 ст. 84.2 ФЗ «Об акционерных обществах» гласит, что лицо, которое приобрело более 30% (а также 50% и 75%) акций открытого общества с учетом акций, принадлежащих этому лицу и его аффилированным лицам, в течение 35 дней обязано направить владельцам остальных акций соответствующих категорий (типов) и владельцам эмиссионных ценных бумаг, конвертируемых в такие акции, публичную оферту о приобретении у них таких ценных бумаг.

Ростелеком как аффилированное лицо Связьинвеста владеет 39,87% акций Башинформсвязи. В результате приобретения Связьинвеста общая доля должна превысить 50%, после чего Связьинвест будет обязан направить акционерам обязательное предложение о выкупе акций. Напомню, что цена выкупа по этому предложению определяется как наибольшая из трех вариантов: максимальной цены приобретения в течение шести месяцев до оферты; средневзвешенной рыночной цены за предшествующие оферте полгода на всех торговых площадках, где обращается бумага; и цены, определенной независимым оценщиком, если бумага не обращается на бирже или торгуется меньше полугода. Впрочем, последний случай к Башинформсвязи не относится.

Предположение о том, что Связьинвест будет обязан выкупать акции Башинформсвязи на конференц-звонке, посвященном его присоединению, сделал и глава Ростелекома Александр Провоторов. Рассмотрим текущую оценку бумаг Башинформсвязи. Для сравнения я выбрал Таттелеком и МГТС.

Акции Башинформсвязи выглядят существенно переоцененными на фоне аналогов. Капитализация компании начала расти на фоне сообщений о покупке пакета в ней Ростелекомом, появившихся в конце 2010 года. Пакет в 39,84% был приобретен в июне прошлого года за 3,64 млрд руб., при этом цена одной акции составила 9,62 руб. На этот раз цена выкупа может быть выше: обыкновенные акции на ММВБ последние полгода котируются в среднем на уровне 12,33 руб. Я рекомендую покупку префов под дату закрытия реестра с последующей продажей. Также советую следить за новостным фоном: вполне возможно, что цена выкупа от Связьинвеста будет предусматривать премию к рыночной стоимости.

При этом при присоединении Связьинвеста у Ростелекома не должно возникнуть обязательств по выкупу акций Башинформсвязи: согласно пункту 8 ст. 84.2 закона об АО, данные требования не распространяются приобретение акций при реорганизации общества.

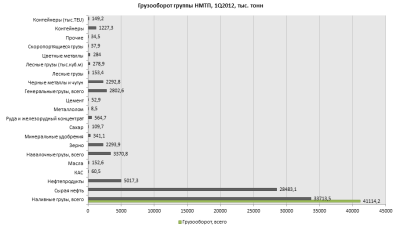

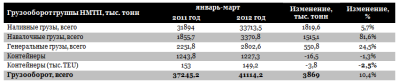

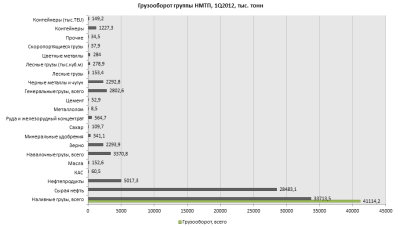

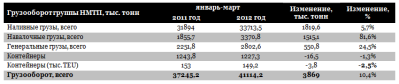

12 апреля портово-логистическая группа НМТП опубликовала официальные операционные результаты по итогам работы в 1-м квартале 2012 года. Как следует из официального пресс-релиза, консолидированный грузооборот портово-логистической группы в обозначенном периоде вырос на 10,4% год к году и достиг отметки в 41,114 млн тонн, что составляет 32,3% от суммарной перевалки грузов всеми морскими торговыми портами России.

Основная доля грузооборота пришлась по традиции на сегмент наливных грузов, она достигла в обозначенном периоде 81,9%. Всего перевалка наливных грузов составила 33,7 млн тонн, из которых 28,5 млн тонн — сырая нефть. При этом обработка нефтеналивных грузов группой НМТП в январе-марте текущего года выросла лишь на 5,7% год к году. Стараниями правительства нефтяники в течение 2012 года должны наращивать выпуск нефтепродуктов, что приводит к сокращению оборота сырой нефти и ее экспорта, поскольку другое условие — наращивание государственных запасов, дабы избежать повторения топливного кризиса 2011 года.

На фоне низких показателей 2011 года продолжает расти рекордными темпами перевалка зерна, достигнув в отчетном периоде 2,3 млн тонн. Это лучше сопоставимого результата прошлого года на 3261%, когда было обработано 0,0683млн тонн. За счет этого в сегменте навалочных грузов произошел рост на 81,6% год к году. К слову, группа стремится модернизировать свой зерновой терминал, значительно расширяя возможности хранилищ и улучшая его пропускную способность.

В сегменте генеральных грузов рост совокупного грузооборота в отчетном периоде составил 24,5% год к году и достиг уровня в 2,8 млн тонн. Стивидор наращивает перевалку черных металлов и чугуна. За первые три месяца результат портово-логистической группы с данными грузами улучшился на 32,6% год к году — до 2,3 млн тонн.

Пока еще наблюдается сокращение показателя перевалки грузов в контейнерах относительно предыдущего года, однако, по словам руководства группы, «в марте менеджмент НМТП ликвидировал отставание от графика перевалки контейнеров 2011 года в Новороссийске, возникшее из-за плохих погодных условий». В заявленном периоде контейнерный грузооборот группы составил 1,2 млн тонн, показав снижение на 1,3% год к году.

Отмечу, что грузооборот порта Приморска, входящего в группу НМТП, вырос в отчетном периоде на 11,4% — до 19,7 млн тонн. Порт Новороссийска, основной стивидорный актив группы, нарастил объемы перевалки грузов на 3,4% год к году — до уровня в 29,2 млн тонн. Целевая цена по акциям НМТП — 3,7 руб.; таргет по GDR — $9,3.

24 апреля 2012 года в ресторане «Недальний Восток» прошел пресс-завтрак независимого аналитического агентства Инвесткафе, посвященный завершению покрытия компаний нефтегазового сектора России и запуску институционального направления Investcafe.co.uk. В рамках покрытия команда независимых аналитиков Инвесткафе провела десять исследований крупнейших компаний отрасли: ТНК-ВР, Газпром, Башнефть, Новатэк, Газпром нефть, Лукойл, Роснефть, Татнефть, Сургутнефтегаз и Транснефть. На основании DCF-моделей были сделаны прогнозы, а также сформирован ряд рекомендаций для долгосрочных инвесторов. Команда аналитиков работала над исследованием в течение года, и в последние два месяца агентство выпускало по 1-2 материала в неделю, которые публиковались на сайте. Инвесткафе, по сути, стало первым в России независимым аналитическим агентством, осуществившим подобную трудоемкую работу. Таким образом, Инвесткафе вышло на новую орбиту и освоило европейские стандарты качества аналитических материалов.

«Данный тип исследований давно является нормой в Европе и США, теперь такая аналитика есть и в России. Это стандарт для цивилизованного рынка: инвесторы испытывают острую потребность в объективном профессиональном взгляде на публичные компании. Наша команда провела огромную работу, и мы заложили хороший фундамент для развития целой отрасли независимой аналитики», — отметил в своем приветственном слове управляющий директор Инвесткафе Иван Кабулаев.

«В последние годы нефтегазовая отрасль нашей страны находится на подъеме, хотя и испытывает некоторые трудности», — подчеркнул увлеченный беседой Дмитрий Адамидов, содиректор аналитического отдела Инвесткафе.

В этом году многие компании сектора выплатят своим акционерам хорошие дивиденды. Рекордсменами в данном направлении стали Башнефть (ао) — 14,2%, Башнефть (ап) — 18,6%, ТНК-ВР (ао) — 17, 6%, ТНК-ВР (ап) — 18,9%, Сургутнефтегаз (ап) — 8,9%, Татнефть (ап) — 9,2%.

Подробно рассказал о том, какие изменения прошли в отрасли, Григорий Бирг, содиректор аналитического отдела. Эксперт обратил внимание на изменение системы налогообложения.

Так, введение новой системы «60-66-90» положительно отразилось на большинстве компаний, причем значительнее других выиграли Роснефть, Лукойл и Газпром нефть. В частности, чистая прибыль Роснефти в 2012 году увеличится на 12%, а прибыль Лукойла возрастет на $50 млн.

Корреспонденты ведущих федеральных изданий в неформальной обстановке, наслаждаясь изысканной азиатской кухней, оживленно обсуждали тему нефтегазовых компаний с прямой государственной поддержкой, или так называемые аффилированные организации. Представителей СМИ очень интересовал вопрос: могут ли вообще компании нефтегазового сектора обходиться без направляющей руки государства и свободно конкурировать между собой? Команда аналитиков Инвесткафе заявила, что на данный момент в этом направлении есть определенные подвижки. Уже сейчас проявляется тенденция к либерализации газового рынка: поддержку получили небольшие по сравнению с Газпромом компании, среди которых Новатэк, Итера, Нортгаз.

Пресс-завтрак прошел в позитивном ключе и завершился на дружеской ноте.

Независимое аналитическое агентство Инвесткафе планирует проводить подобные исследования регулярно, а также намерено осуществить покрытие других отраслей.

Х5 опубликовала операционные результаты по итогам работы в 1-м квартале 2012 года. Они оказались слабыми: рост выручки серьезно замедлился, а по сопоставимым магазинам она и вовсе снизилась. Тот факт, что выручка ритейлера увеличивается хуже, чем у конкурентов, не останется без негативной реакции котировок GDR.

Выручка за 1-й квартал в рублевом выражении повысилась всего на 4,4% в целом по компании и составила 116,879 млрд руб. При этом хорошие темпы роста, которые достигли 36,2%, показывали только магазины «у дома», но их доля в общей выручке менее 1%, поэтому на результат это почти не повлияло. При этом у гипермаркетов показатель ухудшился на 7,3%. В долларовом выражении результаты еще слабее, выручка в целом выросла всего на 0,9%.

В первую очередь ее рост, пусть и скромный, был поддержан увеличением числа магазинов и расширением торговых площадей. За год количество точек увеличилось на 594, а за три месяца было открыто 137 новых магазинов. Торговая площадь по сравнению с первым кварталом прошлого года стала больше на 12,6% и достигла 1796555 кв. метров. Как и ранее, такой рост связан в основном с открытием дискаунтеров, так как они остаются главным форматом ритейлера.

Разочаровала динамика продаж сопоставимых магазинов. Хотя слабый рост среднего чека был ожидаем, поскольку темпы продовольственной инфляции сейчас низкие, компании так и не удалось справиться с оттоком трафика. По итогам 1-го квартала 2012 года трафик упал на 4,6%, и ухудшение наблюдалось по всем форматам. Это очень негативный фактор. Сама компания связывает его с перераспределением покупателей на новые магазины, высокой базой прошлого года, большими объемами рекламы и усилением промоактивности.

Хотя результаты первых трех месяцев 2012-го и негативны для котировок GDR X5, прогнозы на 2012 год пока остаются в силе. Компания откроет в текущем году около 800-900 магазинов, а инвестиционная программа составит 45 млрд руб. Сейчас компания по-прежнему торгуется с дисконтом как к иностранным аналогам по мультипликаторам EV/S и EV/EBITDA на 2011 и 2012 годы, так и к российским.

Очень большое значение для котировок ритейлера имеет публикация финансовой отчетности по итогам 2011-го, которая выйдет 19 апреля. Я ожидаю, что в отчетном году чистая рентабельность составит 1,6-1,7%, а рентабельность по EBITDA — в лучшем случае около 7%. В 2012 году темпы роста выручки замедлятся примерно до 20%, но, по прогнозам менеджмента, должна восстановиться рентабельность. Целевая цена составляет $31,42 за GDR.