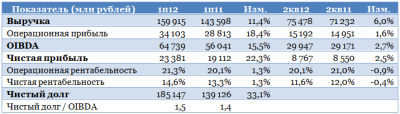

Ростелеком представил свои результаты за второй квартал и первое полугодие 2012 года: результаты можно назвать неплохими, хотя некоторые неразрешенные проблемы у компании все еще присутствуют. Кроме того, эта отчетность примечательна тем, что она впервые позволяет без корректировок сравнить результаты, в которых уже учтено присоединение НТК и МРК.

Отчетность Ростелекома можно назвать умеренно позитивной. Выручка за второй квартал выросла на 6%, что существенно ниже показателей других крупных российских операторов: к примеру, у МТС выручка в России за квартал выросла на 9% г/г, у Вымпелкома — на 8% г/г, у Мегафона — на 14% г/г. Тем не менее, такой темп можно считать приемлемым для Ростелекома, учитывая большую долю стагнирующей фиксированной телефонной связи в его выручке.

OIBDA, операционная и чистая прибыль показали меньшие темпы прироста — лишь 3%, 2% и 3%, соответственно. Это обусловило некоторое снижение показателей рентабельности. Впрочем, за полугодие динамика финансовых показателей выглядит намного лучше, однако это во многом объясняется реализацией проекта «Веб-выборы» в первом квартале. Рассмотрим динамику выручки компании в посегментной разбивке:

Как мы видим, ожидаемо слабую динамику показывают услуги фиксированной телефонной связи, а наилучшими темпами растут услуги операторам и госорганам, включенные в прочую выручку. ШПД, платное ТВ и мобильная связь пока растут скромными темпами, однако в последнем случае ситуация должна существенно измениться с присоединением Скай Линка, и, говоря более точно, с началом оказания услуг мобильного интернета по технологии 3G. На конференц-звонке была затронута тема появившихся сообщений о возможном объединении мобильного бизнеса Ростелекома и Tele2, однако президент российского оператора Александр Провоторов сказал, что пока никаких официальных переговоров не велось.

Также были раскрыты некоторые цифры по Скай Линку: результаты оператора будут консолидированы в отчетности, как будто бы он был присоединен с начала года. Менеджмент Ростелекома сообщил, что по итогам 6 месяцев добавление Скай Линка повысило бы выручку на 2,4 млрд руб., OIBDA сократилась бы на 2 млрд, а долг вырос бы на 10 млрд.

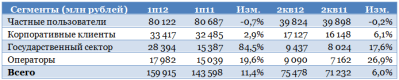

Также довольно интересно было бы взглянуть на разбивку выручки Ростелекома по группам клиентов.

Принципиальным моментом для Ростелекома сегодня является балансирование размера выпадающей выручки по услугам традиционной телефонной фиксированной связи приростом выручки по другим направлениям бизнеса, в особенности B2C. В первом квартале была отмечена тревожная тенденция сокращения выручки в сегментах B2C и B2B, и ситуацию вытянули лишь клиенты-операторы и госорганы. Однако надеяться на эти категории нельзя: их спрос более волатилен, чем спрос клиентов-физлиц и компаний. Во втором квартале тенденция немного улучшилась: снижение выручки в B2C было сведено к минимуму, а в B2B был отмечен неплохой рост. По итогам полугодия, впрочем, по выручке от частных пользователей было зафиксировано снижение на 1%.

Следует отметить, что у Ростелекома есть все возможности в скором времени полностью переломить тренд: компания активно инвестирует в развитие сетей, в том числе мобильных, и вскоре сможет предложить своим клиентам услуги 3G, что должно быстро нарастить среднюю выручку в мобильном сегменте. Говоря об инвестициях Ростелекома, следует обратить внимание на двукратный рост CAPEX во 2кв 2012 по сравнению с аналогичным периодом прошлого года: компания объясняет это среди прочих факторов отсроченными затратами на организацию веб-наблюдения за выборами. С ними же частично связан рост операционных затрат компании.

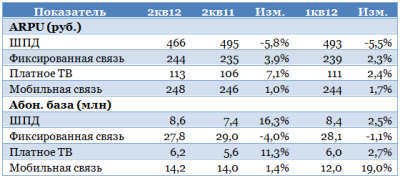

Неплохо дела обстоят и с операционными результатами.

За исключением фиксированной связи, практически по всем сегментам положительную динамику показывает и средняя выручка с абонента (ARPU) и абонентская база. Единственное, в глаза бросается сокращение ARPU по ШПД, однако на конференц-звонке менеджмент объяснил это различными акциями для привлечения абонентов. В дальнейшем предполагается оценить ситуацию на рынке, и принять решение: сохранить пониженные цены или повысить. С другой стороны, такие инвестиции в цены позволили продемонстрировать мощный рост абонентской базы по сравнению с прошлым годом.

Следует также отметить существенный прирост чистого долга: по расчетам компании соотношение «чистый долг / OIBDA» по итогам второго квартала составило 1,5х. Пока это комфортный уровень, однако рост долговой нагрузки может оказать давление на показатели рентабельности.

Отмечу, что обыкновенные акции Ростелекома в настоящий момент остаются недооцененными. Целевая цена по ним составляет 149,58 рублей, что подразумевает потенциал роста — 19%. Рекомендация — держать.

Вслед за Каталонией, которая на днях попросила у испанского правительства 5 млрд евро на поправку своего финансового положения, в государственный карман решили залезть Валенсия и Мурсия. Этот боливар не выдержит троих — а самостоятельно оплачивать свои счета регионы уже не могут.

Правительственный фонд в Испании составляет 18 млрд евро — именно на эти деньги сейчас рассчитывают испанские автономии в надежде оплатить свои долги за государственный счет.

Каталония на этой неделе экстренно запросила — в который уже раз — помощи, оценив свои текущие потребности в 5 млрд евро. А в среду к ней присоединились Валенсия и Мурсия: здесь потребности тоже солидные. Первой требуется 3,5 млрд евро, второй — 700 млн евро. К слову, Валенсия лезет за денежкой в государственный карман не первый раз: власти уже выделяли состоятельной, в общем-то, автономии 4,35 млрд евро — но региону нужно погашать и старые долги.

В итоге вместе взятые испанские регионы топят экономику страны: чтобы выделять деньги, власти выходят на долговой рынок, несмотря на то, что доходность по государственным облигациям сейчас все еще остается на высоких отметках — «десятилетки» сейчас приносят 6,56% доходности.

Растет нагрузка и на показатель дефицита бюджета: индикатор составляет 8,9% от ВВП, хотя, по планам властей, к 2015 году показатель не должен превышать 3% — то есть допустимого для еврозоны уровня. Сомнительно, что Испании сейчас это под силу: львиная доля нагрузки на бюджет приходится как раз на регионы, а они, каждый по отдельности, и сами терпят бедствие.

Экономика страны, продолжает увязать в паутине рецессии: если в первом квартале текущего года просадка ВВП составила 0,3%, то во втором — уже 0,4%, а в годовом исчислении сокращение экономики Испании и вовсе вылилось в -1,3%. Для сравнения, официальный прогноз правительства Испании на этот год подразумевает сокращение экономики на 1,5% — вряд ли это возможно, и, вероятнее всего, за год ВВП упадет на 1,7-1,9%.

Экономике сейчас опереться практически не на что: банковский сектор требует рекапитализации, безработица остается рекордно высокой, спрос внутри страны падает, а рецессия продолжает отравлять систему уже три квартала подряд. Безрадостная картина? А никто и не говорил, что рецессия — это забавно.

Вероятно, сама Испания до конца года все же попросит полномасштабного пакета помощи, иначе грозит пойти по греческой дорожке, не ведущей никуда. Но Мадрид — это не Афины, и объем программы спасения здесь может составить и 200, и 300 млрд евро — все зависит от стадии болезни пациента и его желания лечиться.

Для евро/доллара риски со стороны испанской экономики сохраняют силу, и в случае ухудшения ситуации информация станет поводом для снижения в область 1,22.

Если есть сомнения в действии, то действие лучше отложить. Этим принципом инвесторам стоит руководствоваться на новой неделе, если внешних драйверов для торговли не появится. Кататься со спекулянтами на валютных горках — дело, может, и увлекательное, только профит оно вряд ли принесет. Среднесрочная позиция в шорт по евро/доллару актуальна.

Минувшая неделя стала второй подряд, завершившейся в «зеленой зоне». Но повод для покупок евро шел от противного: если Штаты разочаровали, то отчего бы не потопить гринбек и не прикупить «европейца»? Принципиально лучше ситуация в экономике еврозоны не стала, риски те же, игроки на своих местах, конструктивных идей нет, так как нет сильных фундаментальных драйверов.

Новая неделя для валютного рынка может стать временем коррекции после активных скачков минувшей пятидневки. Макроэкономический календарь на предстоящие пять торговых дней не слишком насыщен, как обычно в финале месяца, зато ожиданий более чем достаточно.

Ключевым событием недели станет, пожалуй, выступление главы Федеральной резервной системы США Бена Бернанке в Джексон-Холле 31 августа. Инвесторы ждут его с нетерпением. Возможно, в этой речи Бернанке даст более четкие указания на новый раунд стимулирования американской экономики в преддверии сентябрьского заседания регулятора. В том случае, если такие намеки в речи Бернанке найдутся, доллару грозит новая волна ослабления.

Для российского рубля поддержкой выступит продолжающийся в России налоговый период. На новой неделе ожидаются солидные платежи по НДПИ, акцизным сборам и налогу с продаж.

Очень важной информацией для определения вектора движения валют на этой неделе является новость о том, что ЕС попросил Испанию отложить на неделю принятие закона о финансовой реформе в государстве. Речь идет в первую очередь об увеличении объема функций ЦБ Испании. Благодаря поправкам центробанк получит возможность раньше отслеживать потенциально опасные банки для экономики государства, не исключается и вероятность лишения их лицензий. Для еврозоны сейчас любая активность стран с долговыми проблемами, главным образом Греции и Испании, явно нежелательна.

Что касается Греции, то к утру понедельника тут мало позитивного: Меркель и Олланд сообщили Антонису Самарасу, премьер-министру Греции, то же, что и раньше: прежние договоренности по финансам должны исполняться в соответствии с установленными сроками и объемами, и ни шагу в сторону. Любая пролонгация — а Самарас ездил в сердце Европы пролоббировать вопрос о возможном продлении на два года сроков внедрения определенных антикризисных шагов — ведет к увеличению выплат со стороны еврозоны в целом и Германии в частности. Это означает потерю очков для правящей в Греции партии, радостная Сириза потирает ладошки, кабмин ищет новые пути обхода дотошного Берлина.

Иными словами, на новой неделе скучно точно не будет.

Что касается валютных пар, то в евро/долларе вероятно движение в пределах значений 1,22-1,265, доллар/рубль проведет неделю в диапазоне 31,6-32,5 руб./USD, евро/рубль проторгуется внутри канала 39,2-40,1 руб.

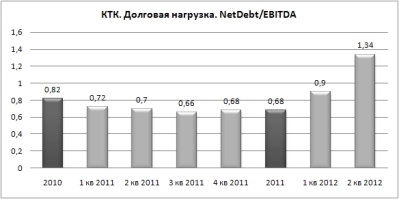

Кузбасская топливная компания представила свою производственную отчетность за 2-й квартал текущего года. Она оказалась ожидаемо слабой. Выручка КТК упала на 27%, до 4,85 млрд руб. Показатель EBITDA снизился еще более сильно, на 76,8%, и составил 0,26 млрд руб. Это стало явилось самым низким значением за последние полгода. В итоге рентабельность оказалась равной лишь 5,3%.

Стоит отметить, что эти результаты не стали неожиданностью, так как производственная отчетность за прошедший квартал оказалась также довольно слабой. В частности, объемы продаж угля упали на 27,4%, до 2,04 млн тонн. При этом снизилась на 6% и средняя цена отгрузки, которая составила 1271 руб./ т. Стоит отметить следующую тенденцию: экспортные цены снизились на 12,6% в то время как внутренние, напротив, увеличились на 5,6%. В связи с этим руководство компании уже приняло решение об активном расширении своей сбытовой сети в сибирском регионе на 20% до конца текущего года.

Причины подобных производственных и финансовых результатов заключаются в следующих фактах. Во-первых, рынок энергетического угля носит ярко выраженный сезонный характер. Продажи по понятным причинам всегда растут к четвертому кварталу и снижаются к лету. Во-вторых, тяжелая ситуация в мировой экономике приводит к уменьшению спроса. А это совпало с наличием больших складских запасов угля в Польше, на основном экспортном рынке для КТК, и это снизило закупки нового топлива.

И, в-третьих, на 2-й квартал текущего года у компании пришелся пик коэффициента вскрыши в связи с производственным циклом развития карьеров. Кстати, активное развитие потребовало от КТК увеличения долговой нагрузки. Коэффициент NetDebt/EBITDA вырос до 1,34х, что явилось самым высоким значением за последние полгода

Тем не менее текущее значение коэффициента означает, что долговая нагрузка находится на приемлемом и вполне комфортном уровне. Кроме того, руководство КТК заявляло о том, что считает допустимым рост коэффициента до значения 2,0х.

Прогноз по добыче угля на этот год совпадает с результатами 2011 года, то есть составляет около 8,7 млн тонн. Напомню, что он был снижен на 6,5% с 9,3 млн тонн из-за общей негативной рыночной конъюнктуры. Так что эта информация в любом случае уже учтена в ценах акций КТК.

Ценные бумаги компании, обращающиеся на бирже ММВБ, обладают завидным потенциалом роста. Однако их низкая ликвидность повышает риск этих инвестиций. Поэтому я рекомендую покупать акции КТК на срок не менее 1 года. Целевая цена равна 244 руб., что превышает текущую рыночную стоимость на 73%.

Магнит планирует инвестировать 350 млн евро в развитие собственного сельхозпроизводства в Краснодарском крае. Такие средства позволят создать один из самых крупных комплексов производства овощей в Европе, а с учетом того что продукция будет продаваться в собственных магазинах, это позволит снижать цены для потребителей и наращивать трафик.

Компания уже использует большие площади для выращивания овощей, и в ближайшие годы их объем планируется расширить на 80 гектаров — до 120 гектаров. В целом развитие такого крупного комплекса займет не менее двух лет. Сумма инвестиций, конечно, очень большая, но с учетом инвестиционной программы Магнита, которая только в текущем году составляет $1,4 млрд, сумма для компании не является критичной. Фактически при сохранении текущих объемов капитальных затрат и при условии того, что инвестиции в сельхозпроизводство будут направляться в течение двух лет, инвестпрограмма вырастет ежегодно в среднем всего на 12,5%. Соответственно, и на долговую нагрузку, которая по итогам 2011 года находилась на низком уровне в 1,15х по NetDebt/EBITDA планируемые инвестиции сильного влияния не окажут.

Такая сельскохозяйственная продукция, скорее всего, будет продаваться под собственной торговой маркой. Вообще, этот сегмент товаров — крайне перспективное направление, которое будет развиваться из года в год. Дело в том, что обычно продукция под СТМ на 15-20% дешевле товаров известных брендов, что более выгодно потребителям, поэтому развитие этого направления позволяет активнее наращивать объем покупателей. В данном случае продукция может быть еще дешевле, так как она будет собственного производства, что позволит держать цену на низком уровне. Также исчезает еще одна проблема, связанная с поиском локальных поставщиков, поскольку производители не очень охотно сотрудничают с ритейлерами, если речь идет об СТМ. В 2012 году этот рынок в России составит всего около 300 млрд руб., то есть 1% от общих продаж в розничной торговле, что значительно ниже показателя развитых стран, поэтому потенциал здесь очень большой.

В 2012 году выручка Магнита составит около 436,5 млрд руб., но давление на рентабельность будет заметно, так как продолжится рост расходов во 2-м полугодии. Показатель по EBITDA ожидается на уровне 9,3-9,6%, а по чистой прибыли — 4,7-4,8% по итогам 2012 года.

Сейчас компания торгуется с небольшим дисконтом к аналогам с развивающихся рынков по EV/S и EV/EBITDA на 2011 и 2012 годы, а также с премией к российским аналогам. Целевая цена составляет 4512,5 руб. за акцию, что предполагает потенциал роста в 5%.

Геологоразведочные работы на участке в Печорском море Роснефть будет осуществлять самостоятельно, а работы в Карском море — в сотрудничестве с ExxonMobil. Компании подписали соглашение о стратегическом сотрудничестве по освоению участков Восточно-Приновоземельские -1, -2, -3 осенью 2011 года. ExxonMobil получит 33,3% в совместном предприятии, доля Роснефти составит 66,7%. ExxonMobil осуществляет финансирование начального этапа геологоразведочных работ, что позволит Роснефти существенно снизить риски по проекту. Компании объявили, что окончательное инвестиционное решение по разработке участков шельфа Карского моря будет принято в 2016-2017 годах. По предварительным оценкам, общие инвестиции Роснефти и ExxonMobil в разработку месторождений в Карском море составят около $200-300 млрд.

Прогнозные извлекаемые запасы участка Восточно-Приновоземельский-1 составляют 3,016 млрд тонн нефти и 2,418 трлн куб. м газа. Запасы участка Восточно-Приновоземельский-2 составляют 1,199 млрд тонн нефти и 1,298 трлн куб. м газа. Прогнозные извлекаемые ресурсы Южно-Русского участка в Печорском море, по оценке Роснефти, составляют 270 млн т нефти и 64 млрд куб. м газа.

Роснефть начала исследования шельфа Карского и Печорского морей на год раньше срока, предусмотренного лицензионным соглашением. И планирует получить первые результаты сейсмических исследований, которые позволят рассуждать о дальнейших перспективах проектов, уже к октябрю 2012 года.

Бурение первых разведочных скважин на участках запланировано на 2015 год, добычу углеводородов на месторождениях шельфа предполагается начать в 2020 году.

Проекты по разработке Роснефтью шельфов Карского и Печорского морей имеют длительный срок реализации, и с уверенностью говорить об их эффективности можно будет только по окончании геологоразведочных работ на данных участках.

Однако в целом то, что Роснефть приступила к разработке Восточно-Приновоземельских и Южно-Русского месторождений является позитивным фактором для компании. Прогнозные запасы углеводородов на данных месторождениях велики, и даже частичное их подтверждение позволит говорить о существенном увеличении в долгосрочной перспективе объемов добычи углеводородов компанией Роснефть. Уверенность в высоком потенциале данных месторождений вселяет еще и то, что Карское и Печорское моря являются продолжением Западно-Сибирской нефтегазовой провинции — ключевого региона, обеспечивающего более 60% добычи нефти Российской Федерации.

Кроме того, сотрудничество с ExxonMobil в разработке участков Карского моря позволит Роснефти приобрести дополнительный опыт в разработке шельфовых месторождений.

Не так давно в России отмечено новое явление в трейдинге — пропрайтери-фонды, или проптрейдинг. Направление в новинку для нас, но не для западных рынков, где проптрейдинг существует десятилетиями. Пропфонды предлагают частному трейдеру место в дилинговом зале за определенную ежемесячную плату, ограничивают убытки, взымают минимальную комиссию по сделкам и предоставляют возможность торговать на средства фонда при минимальном взносе из собственного кармана. На первый взгляд, кажется, что это просто рай для частного инвестора, но так ли это на самом деле?

30 августа 2012 года в 17:00 Инвесткафе и родоначальники проптрейдинга в России разберут все плюсы минусы новой услуги. В онлайн-режиме мы ответим на следующие вопросы:

• Как работает пропрайтери-фонд?

• Для чего нужны такие фонды и кому они выгодны?

• Кто зарабатывает на проптрейдинге?

• Зачем частному инвестору идти в пропфонд?

• Идеальный пропфонд — какой он?

На вебинаре мы рассмотрим пропфонды, ориентированные как на западные, так и на российские площадки. Если ты собирался пойти в подобный фонд, но сомневался, или тебе пока мало известно о данном направлении, то наш вебинар для тебя. В прямом эфире ты сможешь задать свой вопрос участникам и получить на него ответ.

Развей свои сомнения вместе с Инвесткафе!

Участники вебинар: Пропфонды Xelius Group и United Traders.

Компания Газпром нефть опубликовала финансовые результаты деятельности за 1-е полугодие и 2-й квартал 2012 года по МСФО.

Показатель чистой прибыли компании по итогам 1-го полугодия 2012 года вырос незначительно — на 0,4% — по сравнению с 1-м полугодием 2011 года и достиг 78,73 млрд руб. Во 2-м квартале 2012 года чистая прибыль компании составила 30,35 млрд руб., что оказалось на 37,3% меньше, чем в 1-м квартале 2012 года. Это обусловлено ослаблением курса рубля. Убыток от курсовых разниц компании этом периоде был на уровне 4,8 млрд руб. За 1-е полугодие 2012 года он составил 2,3 млрд руб. Для сравнения: в 1-м полугодии 2011 года компания получила прибыль от укрепления рубля в 7,86 млрд руб.

Выручка компании в 1-м полугодии выросла на 18,8%, составив 579,18 млрд руб. Во 2-м квартале 2012 года она увеличилась на 8,4% — до 301,2 млрд руб. — по сравнению с выручкой в 1-м квартале. Ее росту способствовали увеличение объемов добычи и переработки.

Объем добычи нефти компанией в 1-м полугодии 2012 года увеличился на 2,1% по сравнению с 1-м полугодием прошлого года, составив 184,80 млн баррелей, несмотря на то что по итогам 2-го квартала 2012 года компания снизила добычу нефти на 0,2% по сравнению с 1-м кварталом 2012 года. Газпром нефть увеличила добычу газа в 1-м полугодии на 26,9% по сравнению с аналогичным периодом прошлого года — до 5,47 млрд куб м. Это произошло вследствие увеличения утилизации ПНГ, приобретения активов в Оренбургской области и начала промышленной добычи на Самбургском месторождении, принадлежащем СеверЭнергии.

Также компания увеличила производство нефтепродуктов в 1-м полугодии 2012 года на 8% — до 20,19 млн тонн.

EBITDA компании в 1-м полугодии 2012 года увеличился на 6,6% по сравнению с прошлым годом, составив 149,30 млрд руб. Во 2-м квартале по сравнению с 1-м кварталом 2012 года значение EBITDA уменьшилось на 11,6% — до 70,04 млрд руб. Снижение показателя во 2-м квартале было вызвано падением средней цены на нефть во 2-м квартале и, как следствие, влиянием так называемого эффекта «ножниц Кудрина» — уменьшением цен на нефть при росте экспортной пошлины. Во 2-м квартале при снижении цен на нефть со $858 до $777 за тонну Urals экспортная пошлина выросла с $401 до $443 за тонну.

Капитальные затраты Газпром нефти в 1-м полугодии выросли по сравнению с аналогичным периодом 2011 года на 15,1% — до 62,28 млрд руб., это связано с реализацией программы модернизации НПЗ в России и Сербии.

В целом вышедшую отчетность Газпром нефти можно оценить как нейтральную для акций компании. Снижение чистой прибыли во 2-м квартале было ожидаемо. Сейчас у многих компаний сектора слабая отчетность из-за падения курса рубля, снижения цен на нефть и роста экспортных пошлин.

Сообщения о возможном создании альянса между Ростелекомом как мобильным оператором и российской Tele2 обрастают новыми подробностями: сообщается, что скандинавские инвесторы скупают акции российского оператора. Сообщения должны послужить дополнительным фактором роста для котировок Ростелекома.

Ранее я писал о возможной конфигурации предполагаемой сделки: на мой взгляд, наиболее вероятным является вариант создания совместной компании, в которую войдут активы со стороны Tele2 и Ростелекома. При этом я предполагаю, что последнего интересует доля не ниже контрольной — в противном случае результаты этой компании не будут консолидированы в отчетности Ростелекома. Еще раз отмечу, что официального подтверждения подобным сообщениям не было, однако такая сделка имеет очень четкую логику: активы Tele2 являются идеальным дополнением к уже существующему бизнесу Ростелекома, не пересекаясь с ним территориально, и к его лицензиям, которыми компания пока не пользуется в полной мере, из-за неполного географического покрытия.

Кроме того, анализируя результаты Ростелекома в первом квартале этого года, я обращал внимание на то, что выпадающая выручка по услугам традиционной телефонной связи лишь с небольшим превышением компенсируется ростом выручки по другим услугам. Возможное присоединение Tele2 позволит быстро решить эту проблему.

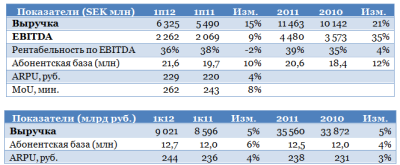

Рассмотрим результаты мобильного подразделения Ростелекома в сравнении с результатами российской Tele2:

Как мы видим, финансовые и некоторые операционные показатели мобильного подразделения Ростелекома существенно меньше, чем у российского подразделения Tele2 (курс SEK/RUB Банка России на 9 августа составил 4,70503). Впрочем, финансовые показатели мобильного подразделения Ростелекома пока не включают результаты Скай Линка. Как сообщается, выручка оператора в 2011 году составила 6,7 млрд руб.

Кроме того мобильные активы Ростелекома выгодно отличаются от Tele2 наличием большого пула различных лицензий, включая CDMA, UMTS, LTE, тогда как услуги Tele2 пока ограничены связью 2G. Эти активы дают дополнительную ценность мобильному подразделению, и я предполагаю, что при условии внесения их в совместную с Tele2 компанию, Ростелеком может смело рассчитывать на долю свыше контрольной.

Однако в этом случае результаты российского Tele2 придется деконсолидировать шведской компании. Впрочем, вполне возможен вариант, при котором при достойном вознаграждении шведский оператор может уступить контроль в российском подразделении. Вообще в российских телекомах иностранные компании, как правило, имеют неконтрольные доли: к примеру, TeliaSonera владеет 35,6% акций Мегафона, а Telenor — 39,5% акций Vimpelcom Ltd. Впрочем, очень важной причиной этого также является специфика российского законодательства об инвестициях в стратегические отрасли при том, что и TeliaSonera, и Telenor контролируются иностранными государствами.

Наконец, нельзя исключать вариант, что Ростелеком может просто купить пакет в Tele2, либо получить контроль над компанией за счет внесения в ее капитал различных активов; в таком случае создание новой компании может и не потребоваться. Есть сообщения о том, что различные зарубежные инвесторы скупают акции Ростелекома, предположительно в интересах Tele2. Уже высказано предположение, что шведы могут намереваться ввести с СД Ростелекома своего представителя.

Так или иначе, по Ростелекому накопилось уже два серьезных долгосрочных драйвера роста. Во-первых, грядет присоединение Связьинвеста, в результате которого финансовые показатели компании должны вырасти, а количество акций – уменьшиться: в результате должна вырасти акционерная стоимость, приходящаяся на одну акцию. Во-вторых, свою прибавку к финансовым показателям должен внести Скай Линк. Правда, реализуются эти факторы лишь в следующем году в случае со Связьинвестом и ближе к концу текущего — со Скай Линком.

В этой связи я подтверждаю рекомендацию «держать» по бумагам оператора и целевую цену в 149,58 руб. Потенциал роста составляет 24%.

Одна из проблем российского рынка — ограниченность представленных на нем секторов. Однако в последнее время растет количество эмитентов малой капитализации, среди которых есть компании с довольно четкими перспективами роста акционерной стоимости. Например, неэфирный телеканал О2ТВ.

Довольно часто инвесторы на российском рынке жалуются на ограниченность выбора инструментов: фактически более 90% рынка приходится на первые 20 по объему торгов эмитентов. Бумаги остальных считаются чересчур рискованными. Между тем терпеливые долгосрочные инвесторы могут найти интересные возможности для вложения средств и среди эмитентов малой капитализации.

В рассматриваемом мною секторе медиа вообще мало эмитентов с российской «пропиской»: единственный публичный телеканал — это СТС Медиа, и тот торгуется лишь на NASDAQ. Таким образом, из торгуемых в России бумаг можно выделить лишь акции О2ТВ.

Я неоднократно писал о фундаментальной недооцененности компании. Но сейчас я бы хотел, суммируя, перечислить несколько факторов, которые должны способствовать росту капитализации О2ТВ, но пока остаются не замеченными рынком:

1. Долгое время большой проблемой компании считалась ее высокая долговая нагрузка: процентные платежи «съедали» всю рентабельность, приводя к чистым убыткам. Однако по итогам 2011 года данная проблема была разрешена, и, если абстрагироваться от «бумажных» факторов, компания получила чистую прибыль. Процентные платежи болеше не ограничивают финансовые показатели О2ТВ.

2. Активное расширение бизнеса. Увеличивая региональный охват, О2ТВ достигла высоких темпов роста выручки: в 2012 году мощным драйвером ее роста, а также других финансовых показателей станет вхождение в сеть НКС. Кроме того, в перспективе дать такой же эффект может выход в Северо-Западный регион, где по техническим причинам О2ТВ представлен слабо. Вместе с тем нужно понимать, что рост на российском рекламном рынке постепенно замедляется: такая тенденция отмечается во всех его сегментах. Однако компания ищет и другие источники роста...

3. Так, основной из них являются сделки по слияниям и поглощениям. Напомню, что О2ТВ ведет переговоры о приобретении интернет-портала Infox. Сумма приобретения оценивается в $8-10 млн, и результаты этого сервиса после консолидации усилят показатели О2ТВ. В недавнем интервью гендиректор телеканала Владимир Панцерный сообщил, что сделка близится к завершению и планируется закрыть ее до конца этого года. Помимо этого, рассматривается покупка до 7-8 телеканалов, доли в компании-производителе компьютерных игр, рекламного агентства и радиостанции. Таким образом, привлеченные в ходе допэмиссии 3,1 млрд руб. будут постепенно трансформироваться в новые активы на балансе компании и принесут дополнительный доход. И этот эффект с высокой вероятностью проявится уже по итогам этого года.

В этой связи я отмечаю акции О2ТВ как интересную идею для долгосрочной покупки, хотя и сопряженную со значительным риском. Пока российские инвесторы очень настороженно и недоверчиво относятся к бумагам компаний малой капитализации, предпочитая совершать с ними лишь краткосрочные спекулятивные сделки, тогда как более разумной стратегией является покупка на долгий срок, если есть уверенность в положительных перспективах развития компании.

Хотелось бы также отметить планы компании по выходу на зарубежные фондовые рынки: предполагается, что это должно произойти в 2013 году. Если этим планам суждено сбыться, то это может придать дополнительный импульс росту финансовых показателей О2ТВ как будущего медиахолдинга.

Напомню, что долгосрочная цель по бумагам О2ТВ составляет 3,63 руб., что подразумевает потенциал роста от текущих уровней в 162%.