Кузбасская топливная компания представила свою производственную отчетность за 2-й квартал текущего года. Она оказалась ожидаемо слабой. Выручка КТК упала на 27%, до 4,85 млрд руб. Показатель EBITDA снизился еще более сильно, на 76,8%, и составил 0,26 млрд руб. Это стало явилось самым низким значением за последние полгода. В итоге рентабельность оказалась равной лишь 5,3%.

Стоит отметить, что эти результаты не стали неожиданностью, так как производственная отчетность за прошедший квартал оказалась также довольно слабой. В частности, объемы продаж угля упали на 27,4%, до 2,04 млн тонн. При этом снизилась на 6% и средняя цена отгрузки, которая составила 1271 руб./ т. Стоит отметить следующую тенденцию: экспортные цены снизились на 12,6% в то время как внутренние, напротив, увеличились на 5,6%. В связи с этим руководство компании уже приняло решение об активном расширении своей сбытовой сети в сибирском регионе на 20% до конца текущего года.

Причины подобных производственных и финансовых результатов заключаются в следующих фактах. Во-первых, рынок энергетического угля носит ярко выраженный сезонный характер. Продажи по понятным причинам всегда растут к четвертому кварталу и снижаются к лету. Во-вторых, тяжелая ситуация в мировой экономике приводит к уменьшению спроса. А это совпало с наличием больших складских запасов угля в Польше, на основном экспортном рынке для КТК, и это снизило закупки нового топлива.

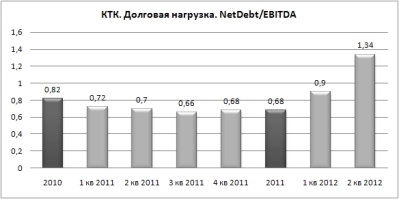

И, в-третьих, на 2-й квартал текущего года у компании пришелся пик коэффициента вскрыши в связи с производственным циклом развития карьеров. Кстати, активное развитие потребовало от КТК увеличения долговой нагрузки. Коэффициент NetDebt/EBITDA вырос до 1,34х, что явилось самым высоким значением за последние полгода

Тем не менее текущее значение коэффициента означает, что долговая нагрузка находится на приемлемом и вполне комфортном уровне. Кроме того, руководство КТК заявляло о том, что считает допустимым рост коэффициента до значения 2,0х.

Прогноз по добыче угля на этот год совпадает с результатами 2011 года, то есть составляет около 8,7 млн тонн. Напомню, что он был снижен на 6,5% с 9,3 млн тонн из-за общей негативной рыночной конъюнктуры. Так что эта информация в любом случае уже учтена в ценах акций КТК.

Ценные бумаги компании, обращающиеся на бирже ММВБ, обладают завидным потенциалом роста. Однако их низкая ликвидность повышает риск этих инвестиций. Поэтому я рекомендую покупать акции КТК на срок не менее 1 года. Целевая цена равна 244 руб., что превышает текущую рыночную стоимость на 73%.