После затяжного и практически безоткатного падения рубля на валютном рынке российские инвесторы все больше задумываются о покупке акций, для которых возможное укрепление национальной валюты благоприятно. Одной из таких идей выглядят бумаги Яндекса. Это российская компания, хотя официально она зарегистрирована в Нидерландах, а ее акции торгуются как на NASDAQ, так и на Московской бирже.

Девальвация рубля негативно сказалась на финансовых результатах Яндекса, особенно в пересчете на иностранную валюту, и на это существуют свои причины. Во-первых, для того чтобы сохранить конкурентоспособный опытный штат сотрудников компании приходится отталкиваться от средних долларовых цен на рынке труда при определении уровня заработной платы. Во-вторых, офисы в столице, в том числе и новая штаб-квартира интернет-поисковика, арендуется им за доллары, что в рублевом эквиваленте означает существенные дополнительные издержки. Наконец, достаточно реальный риск дальнейшей девальвации ухудшает инвестиционную привлекательность Яндекса в глазах иностранных инвесторов, которых долларовые результаты компании уже давно перестали радовать.

При этом выручка Яндекса генерируется преимущественно в рублях, и ее скромного роста зачастую не хватает для положительной динамики чистой прибыли. Если заглянуть в финансовые результаты компании за 3-й квартал 2015 года, очевидно, что несмотря на двузначное увеличение доходов, в годовом выражении чистая прибыль продолжает снижаться. Аналогичная картина сложилась и по итогам января-сентября. На этом фоне расчет руководства Яндекса на сохранение роста выручки по итогам прошлого года на уровне14-16% уже вовсе не означает, что прибыль окажется такой же, как и в 2014 году. Однако если учесть, что цены на нефть не могут бесконечно снижаться, так же как и курс рубля, то в долгосрочной перспективе у компании есть неплохие шансы восстановить финансовые показатели. Соответственно, ее акции в этом случае двинутся вверх, ведь драйверов для этого предостаточно.

На сегодняшний день Яндекс — это не только лидирующий поисковик в России и странах СНГ, но и интернет-ресурс, располагающий множеством полезных сервисов, в том числе Яндекс.Маркет, Яндекс.Деньги, Яндекс.Такси. Компания продолжает создавать новые полезные приложения. Одним из последних таких сервисов стала интернет-платформа AstraZeneca, построенная совместно с Российским обществом клинической онкологии и направленная на улучшение диагностики рака, а также выявление предрасположенности человека к этой болезни.

В борьбе со своими конкурентами дела у Яндекса тоже идут довольно неплохо. За последнее время им было одержано несколько маленьких побед. Сначала компании удалось договориться с Microsoft об использовании в операционной системе Windows10 поисковика Яндекс по умолчанию для устройств, реализованных в России, Белоруссии, Казахстане, Турции, Украине и ряде других стран. Затем ФАС согласилась с Яндексом в том, что Google нарушает закон «О защите конкуренции», предоставив тем самым российскому поисковику хорошую возможность для начала переговоров с производителями мобильных устройств о предустановке собственных приложений в устройствах с операционной системой Android. Если удастся добиться аналогичного решения еще и от Европейской комиссии, то это будет вообще замечательная новость для Яндекса.

Резюмируя вышесказанное, отмечу, что у Яндекса есть неплохие шансы в долгосрочной перспективе порадовать своих акционеров хорошими финансовыми результатами. Главными драйверами роста должны стать укрепление рубля, успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов. Правда, для реализации этой инвестиционной идеи придется подождать определенное время, а более слабые финансовые итоги 2015 года, о которых компания планирует сообщить 16 февраля, можно будет прекрасно использовать для наращивания длинных позиций. Годовая отчетность будет свидетельствовать о прошлых результатах, а думать нужно на перспективу. Отмечу, что по мультипликатору P/E акции Яндекса недооценены примерно на 40% по сравнению с другими интернет-поисковиками.

НЛМК 19 января опубликовал операционные результаты за 2015 год. Судя по представленным данным, объем выпуска стали в отчетном периоде снизился до 15,85 млн тонн по сравнению с 15,92 млн годом ранее, а загрузка производственных мощностей сократилась на 3% г/г, до 93%.

Несмотря на снижение производственных показателей, НЛМК удалось нарастить объем консолидированных продаж на 5% г/г, благодаря повышению реализации полуфабрикатов (+24%) и запасов. В результате общий объем продаж достиг 15,86 млн тонн.

Что касается географического распределения выручки, то экспортные поставки увеличились на 4 п.п. при сокращении продаж на внутреннем рынке на ту же величину. Учитывая последнюю девальвацию рубля, неудивительно, что компания сконцентрировалась на наращивании продаж за рубеж с целью повысить валютную выручку. Кроме того, ослаб спрос на внутреннем рынке. Структура заказчиков географически изменилась незначительно. Основными потребителями остались рынки Европы, США и Ближнего Востока.

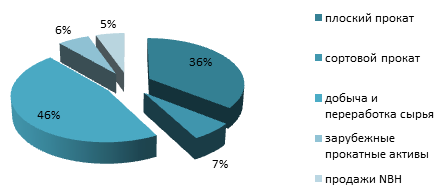

Как и годом ранее, плоский прокат обеспечил 35-36% общего объема продаж, а сегмент переработки и добычи сырья дал 45-46%.

Что касается плоского проката, то в 2015 году НЛМК увеличил операционную эффективность липецкой площадки (один из ключевых производственных активов), и производство стали поднялось на 3%, приблизившись к 13 млн тонн. Общие продажи в сегменте выросли на 6%, до 13 млн тонн, благодаря экспорту.

Компания на 2% г/г, почти до 4 млн тонн, нарастила производство железорудного концентрата в результате завершения модернизации конвейерного оборудования. Кроме того, на 4% г/г, до 15,24 млн тонн, увеличились продажи железорудного концентрата.

На мой взгляд, НЛМК продемонстрировал нейтральные операционные результаты. Компания не сумела нарастить общие объемы производства, но ей удалось переориентировать географию продаж, перенеся акцент на внешние рынки. Общая программа повышения операционной эффективности, принятая во второй половине 2014 года, уже дала плоды. За счет ее реализации выросло производство на липецкой площадке. Также компания успешно наращивает сегмент переработки и добычи сырья, что позволяет продавать готовую продукцию с более высокой, чем дает реализация сырья, маржой. За счет увеличения объемов экспорта, доходы от которого номинированы в твердой валюте, компания в состоянии продемонстрировать рост выручки и EBITDA margin по итогам 2015-го.

Основными конкурентами НЛМК остаются китайские металлурги. Однако российским компаниям оказывает поддержку ослабление рубля, дающее конкурентное преимущество отечественной продукции. Более того, рост цен на китайский прокат позволил российским экспортерам побороться за рынки Ближнего Востока. По последним данным London Metal Exchange, рынок в начале текущего года демонстрирует восстановление цен после просадки, наблюдавшейся в июне-октябре, когда цена опустилась ниже $125 MT. На данный момент цена зафиксирована на уровне $210 MT.

По различным прогнозам в текущем году цены на сталь продолжат следовать в негативном тренде, но не упадут ниже $185 MT.

Нейтральные операционные результаты вкупе с негативной динамикой в ценах на металлургическую продукцию и оценкой EV/EBITDA компании в 3,8х при медианном значении по аналогам 5,4x рекомендация по бумагам НЛМК — «по рынку».

М.Видео 18 января презентовало операционные результаты за 2015 год. В представленном документе отразилось снижение объемов продаж электроники практически на 5,2% г/г, до 192 млрд руб. Сопоставимые продажи упали на 13% г/г. На этом фоне выручка, по данным неаудированной отчетности, сократилась на 5,5% г/г, составив 162,6 млрд руб.

Падение объемов реализации в прошлом году обусловлено в целом отрицательной динамикой рынка электроники, вызванной ухудшением покупательной способности населения. С учетом инфляции снижение реальных доходов составило около 17%. Частично падение продаж было компенсировано ростом цен на большинство товарных позиций М.Видео. Продажи бытовой техники за три квартала прошлого года упали практически на 30% в физическом выражении и на 15% в денежном эквиваленте. Наибольшая просадка отмечается в объемах реализации ноутбуков, телевизоров и фото- и видеотехники. Несколько меньше (-2%) упали продажи смартфонов. Учитывая продолжающуюся девальвацию рубля, предполагаю, что, скорее всего, цены на бытовую технику продолжат расти, а спрос будет и дальше уменьшаться.

По прогнозам аналитиков GfK, продажи бытовой техники и электроники в России в 2015 году могут просесть на 12,3%, до 1,159 трлн руб., в 2016-м — до 1,136 трлн руб., а на уровень 2014-го (1,302 трлн руб.) продажи вернутся только в 2019 году.

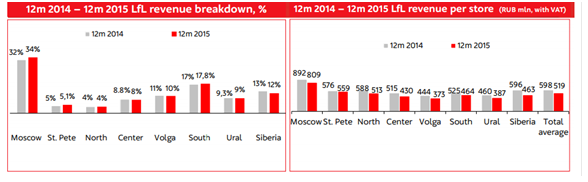

Из-за негативной конъюнктуры рынка ухудшились и сопоставимые показатели М.Видео. LFL-выручка в основных регионах присутствия упала. Наибольшая доля доходов по-прежнему формируется за счет столичного региона.

Несмотря на отрицательную динамику продаж, сеть продолжает расширяться. На протяжении 2015 года было открыто 20 новых магазинов, а закрыто десять. Чистый результат по запущенным точкам равен десяти. На конец декабря торговая сеть насчитывала 378 магазинов. Около 94% всех торговых площадей компания арендует, оставшиеся 6% находятся в ее собственности.

Помимо офлайн-продаж ритейлеры все активнее занимаются онлайн-торговлей, и М.Видео исключением не является. За 2015 год электроники через Интернет выросли на 12,5%, при этом средний чек увеличился на 2%, а общее количество транзакций поднялось на 10%. В общем объеме реализации онлайн-продажи формируют 11%. Ранее менеджментом компании были заявлены планы по наращиванию этой доли до 30%.

Как бы то ни было, в прошлом году общий объем продаж М.Видео сократился. Тем не менее сеть продолжает экспансию умеренными темпами и активно наращивает онлайн-продажи.

В начале этого года новым финансовым директором М.Видео стала Екатерина Соколова, которая ранее трудилась в отделе управленческого консалтинга компании, затем ушла в TNK BP и после ее слияния с Роснефтью занимала должность финансового руководителя блока.

Судя по динамике котировок бумаг М.Видео, рынок сразу отреагировал на публикацию годовой операционной отчетности.

В настоящее время компания торгуется по мультипликатору 4,7 EV/EBITDA при среднем по ритейлу 6,1x EV/EBITDA. Это сигнализирует о высоком потенциале роста в акциях М.Видео. Учитывая последние операционные данные, конъюнктуру рынка бытовой электроники и рыночную оценку, я рекомендую держать данную бумагу.

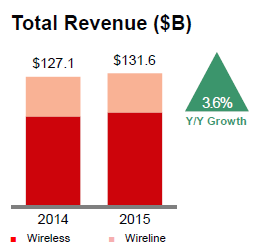

Американская телекоммуникационная компания Verizon Communications представила финансовые результаты за 4-й квартал 2015 года. Ее выручка за этот период выросла на 3,2% г/г, до $34,25 млрд, а квартальный убыток сменился чистой прибылью в размере $5,51 млрд.

Verizon Communications специализируется на предоставлении услуг беспроводной и проводной связи, а также развивает крупный бизнес по выпуску телефонных справочников. Кроме того, некоторая часть ее доходов формируется за счет продажи мобильных телефонов, модемов и другой аппаратуры. Но именно беспроводная связь приносит компании около двух третей общих доходов, а потому традиционно к ней всегда приковано повышенное внимание при анализе отчетности, что вполне логично.

Это направление практически в одиночку развивает дочернее общество Verizon Wireless, которое является крупнейшим в Штатах поставщиком услуг беспроводной связи. По итогам 4-го квартала 2015 года рост числа розничных постоплатных абонентов Verizon Wireless хоть и замедлился, но все же состоялся как таковой. Компания получила примерно 1,5 млн новых пользователей (+2 млн абонентов годом ранее). В целом за год ей удалось привлечь около 4,5 млн клиентов. Благодаря масштабным маркетинговым акциям получилось сдержать отток клиентов, поэтому операционные показатели Verizon Wireless выглядят не так уж и плохо, как это могло быть, учитывая жесткую конкуренцию со стороны T-Mobile US и и Sprint Corp., предлагавших большие скидки на звонки и передачу данных. В итоге выручка от беспроводной связи составила с октября по декабрь $23,7 млрд, увеличившись на 1,2% г/г, а по итогам года рост доходов достиг 4,6%, уверенно приближаясь с каждым годом к $100 млрд.

Выручка от проводной связи в 4-м квартале прошлого года достигла $4,1 млрд, прибавив около 2,6% г/г. Данный показатель на 80% состоит из доходов от компании Fios, предлагающей широкополосное обслуживание, причем, судя по отзывам, весьма качественное. Этого удалось добиться благодаря отличным операционным показателям. С октября по декабрь 2015-го количество новых интернет-соединений приблизилось к 100 тыс., а видеосервис от Fios оказался востребованным для 20 тыс. новых пользователей. В общей сложности на конец года Интернетом от Fios пользовались около 7 млн абонентов, а видеосервисы получали порядка 5,8 млн.

Общая консолидированная выручка Verizon Communications в 4-м квартале 2015 года составила $34,3 млрд, увеличившись на 3,2% г/г, что оказалось несколько выше средних прогнозов аналитиков, ожидавших результат $34,1 млрд. За полный 2015 год рост оказался еще больше — около 3,6%, до $131,6 млрд.

Операционные расходы компании с октября по декабрь удалось заметно — с $35,3 до $24,5 млрд — увеличить. Благодаря этому операционный убыток сменился прибылью в размере $9,7 млрд, а чистый убыток, превышавший $2 млрд, сменился чистой прибылью $5,5 млрд. В пересчете на акцию чистая квартальная прибыль составила $1,32 по сравнению с убытком в $0,54 годом ранее. Настоящим триумфом стало повышение чистой прибыли на 50%, которая за год достигла 18,4 млрд. При этом уровень долговой нагрузки за последний год практически не изменился: соотношение NetDebt/EBITDA символически снизилось с 2,4х до 2,3х, что является вполне комфортным значением.

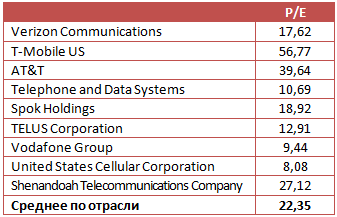

Результаты сравнительного анализа представителей американского телекоммуникационного сектора позволяют сделать вывод о том, что акции Verizon Communications имеют достаточно ограниченный потенциал роста, тем более что их котировки находятся неподалеку от многолетнего максимума в районе $50 и на протяжении трех последних лет никак не могут преодолеть этот уровень сильного сопротивления. В этой связи я пока рекомендую держать бумаги Verizon Communication.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

МТС и Ericsson подписали соглашение о сотрудничестве в области разработки и внедрения технологии 5G в России. Сеть этого поколения способна обеспечить скорость передачи данных свыше 10 Гбит в секунду, что в 30 раз больше, чем в сетях 4G. Международный союз электросвязи заявляет о внедрении технологии к 2020 году.

Как следует из последних данных статистики по Москве, средняя скорость передачи данных в сети LTE для абонентов МТС составляет 12,8 Мб/с, Мегафона – 11,7 Мб/с, Теле2 — 11,5 Мб/с, Билайна — 11,4 Мб/с. В формате 3G лидером является Теле2 с результатом 7,2 Мб/с, далее идут Мегафон (5,8 Мб/с), МТС (5,4 Мб/с) и Билайн (3,6 Мб/с). На данный момент скорость передачи данных позволяет общаться онлайн в режиме видео, а также просматривать фильмы в хорошем качестве.

Стоит отметить, что Мегафон и Вымпелком в ноябре 2014 года анонсировали начало создания сети пятого поколения, которые, как планируется, станут доступны абонентам в 2018-2020 годах. Мегафон расширил сотрудничество с Huawei для создания сетей 5G и заявил, что они будут протестировано к чемпионату мира по футболу в России в 2018 году. О подобных планах сообщали и в МТС.

Я считаю, что МТС делает правильные шаги, позволяющие не отстать от конкурентов. Разница в год-два при реализации таких масштабных проектах некритична. Поскольку СП с китайской Huawei по данному направлению уже создал Мегафон, МТС решила найти общий язык со шведским производителем телекоммуникационного оборудования.

Что касается финансовых результатов МТС за девять месяцев прошлого года, то в целом они выглядят хорошо. МТС первой из «большой тройки» сгенерировала выручку выше 100 млрд руб. за один квартал: по итогам июля-сентября 2015-го показатель достиг 103,9 млрд руб. А с января по сентябрь оператор получил доход 288,7 млрд руб., что на 4,3% выше, чем в аналогичном периоде 2014-го.

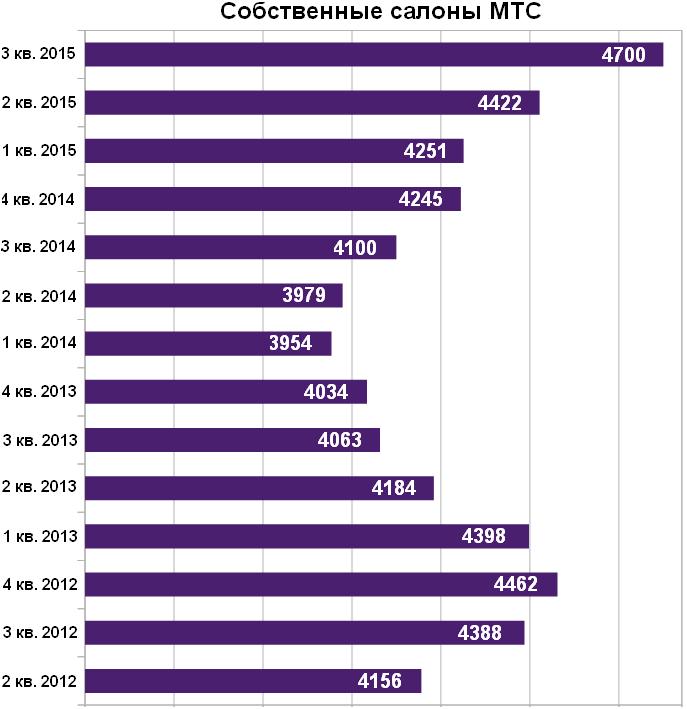

Таких результатов удалось добиться благодаря расширению в 3-м квартале абонентской базы на 5% г/г, до 76,9 млн. Мне это достижение кажется достаточно интересным и неожиданным, ведь компания продает сим-карты в первую очередь через собственную сеть, а доступ к точкам Евросети и Связного для нее закрыт. Судя по данным отчетности, абонентская база МТС увеличилась благодаря повышению числа посетителей розничных магазинов в 3-м квартале в полтора раза по сравнению со 2-м кварталом. Согласно заявлением оператора, рост трафика обусловлен стратегией низких цен на интернет-гаджеты. За 3-й квартал МТС открыла почти 300 собственных салонов, доведя сеть до 4,7 тыс. салонов и став номером один в России, обогнав Евросеть (4,5 тыс.), Вымпелком (3,7 тыс.), Связной (2,9 тыс.), Мегафон (2,1 тыс.).

Еще одним драйвером роста послужило увеличение дохода от передачи данных на 20%, до 20,6 млрд руб. Для сравнения: у Мегафон данный показатель вырос на 24%, у Билайна — на 16%. Передача данных становится все более востребованной услугой у российских абонентов.

Если сравнить показатели МТС с результатами двух других операторов «большой тройки», то за 3-й квартал российская «дочка» Vimpelcom Ltd. сгенерировала 72,4 млрд руб. выручки, что на 1% ниже, чем годом ранее. А выручка Мегафона выросла на скромные 0,3%, до 81,3 млрд руб.

Источник: Yahoo Finance

Акции МТС выглядят недооцененными рынком на 32%, целевая цена — 280 руб.

На прошлой неделе Reuters распространило информацию, которая, на мой взгляд, потенциально очень тревожна для будущего LinkedIn: директор Facebook по глобальным партнерствам заявил о готовящемся в ближайшие месяцы запуске профессиональной версии социальной сети — Facebook at Work. Также стало известно, что бета-версию приложения с лета тестируют более 300 компаний, среди которых Heineken, Royal Bank of Scotland, Stella & Dot. А международный туристический оператор Club Mediterranee SA даже намерен создать аккаунты в Facebook at Work для всех своих сотрудников, которых у нее порядка 13 тыс. Профили Facebook at Work будут отличаться от обычных тем, что в них можно будет указывать специальные данные о профессиональных навыках их владельца. Кроме того, Facebook планирует взимать ежемесячную плату с каждого профессионального пользователя за аналитику и поддержку, что выглядит как некое подобие премиум-подписки в LinkedIn.

Итак, Facebook решил создать серьезную конкуренцию LinkedIn на рынке профессиональных сервисов поиска работы, и теперь перед инвесторами, которые ориентируются в своих стратегиях на ИТ-сегмент, встает вопрос, в какую из двух компаний вкладываться. Для представления о разнице в «весовых категориях» данных социальных сетей предлагаю провести сравнительный анализ их ключевых параметров.

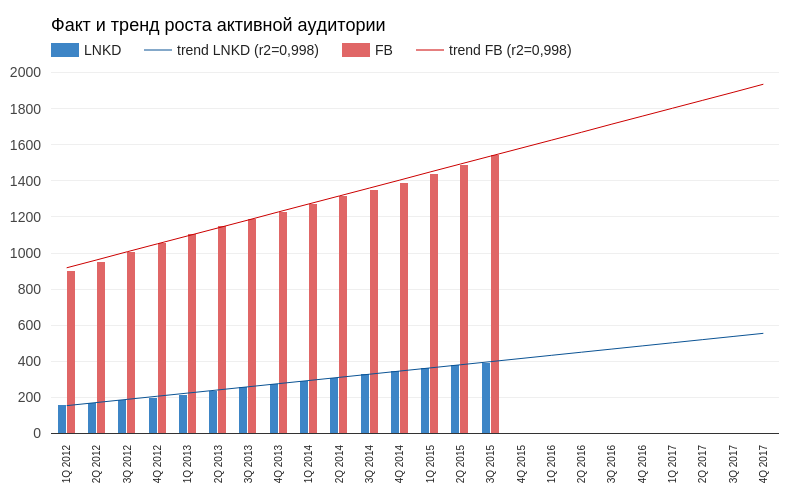

Социальные сети в первую очередь характеризуются темпами расширения аудитории. В начале 2012 года разница в месячной активной аудитории LinkedIn и Facebook составляла 740 млн. По данным за 3-й квартал 2015-го этот разрыв достиг 1,149 млрд. Если текущий тренд продолжится, то к концу 2017 года Facebook будет опережать LinkedIn на 1,380 млрд пользователей и продолжит наращивать свой отрыв, причем помешать этому способно только какое-то совершенно экстраординарное развитие ситуации.

Источник: отчетность компаний, расчеты и графика Инвесткафе.

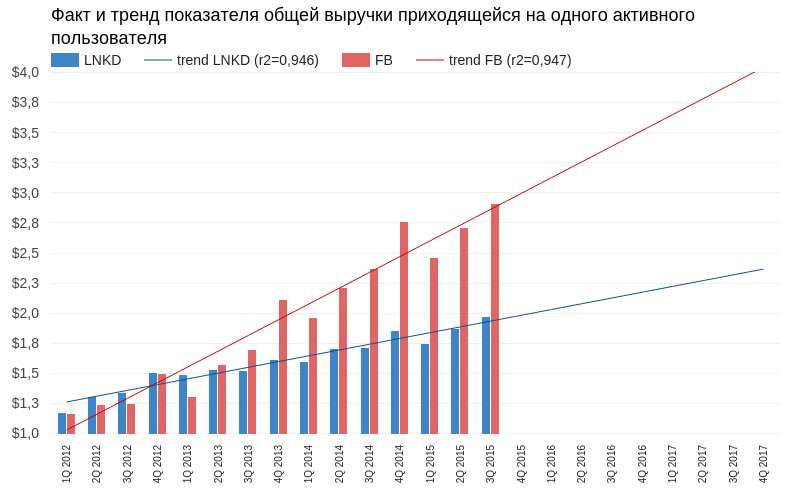

Отставание в показателях численности базы можно компенсировать высокой эффективностью монетизации каждого участника. Однако при анализе на данном уровне выясняется, что источники доходов у Linkedin и Facebook разные по своей природе. Выручка LinkedIn состоит из трех элементов: услуги в сфере кадров (talent solutions), маркетинговые услуги (marketing solutions) и предоставление премиум-статуса (premium subscriptions). Facebook большую часть выручки генерирует за счет рекламы. В этой связи я допускаю упрощение и анализирую валовую выручку на одного активного пользователя. Выясняется, что до конца 2012 года LinkedIn с большим успехом монетизировал каждый свой активный аккаунт. Но к настоящему моменту Facebook ушел в очень сильный отрыв, и тренды не дают надежды LinkedIn сократить свое отставание. К концу 2017 года каждый активный пользователь Facebook будет приносить почти вдвое больше выручки, чем средний пользователь LinkedIn.

До тех пор пока LinkedIn и Facebook формально были нацелены на различные аудитории, можно было говорить о преимуществах и недостатках каждой из них. Но если Facebook вторгнется в зону целевых интересов LinkedIn, то с точки зрения инвестиционной привлекательности последняя очень многое потеряет. В долгосрочном плане это очень негативный фактор для компании.

Анализ мультипликаторов компании указывает на потенциал снижения капитализации.

Технический анализ свидетельствует о консолидации цены в районе максимумов августа. Сильная зона сопротивления находится на уровне $260.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $229,23.

Долгосрочная рекомендация по бумагам LinkedIn — «продавать». Цель — $200. Горизонт планирования — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

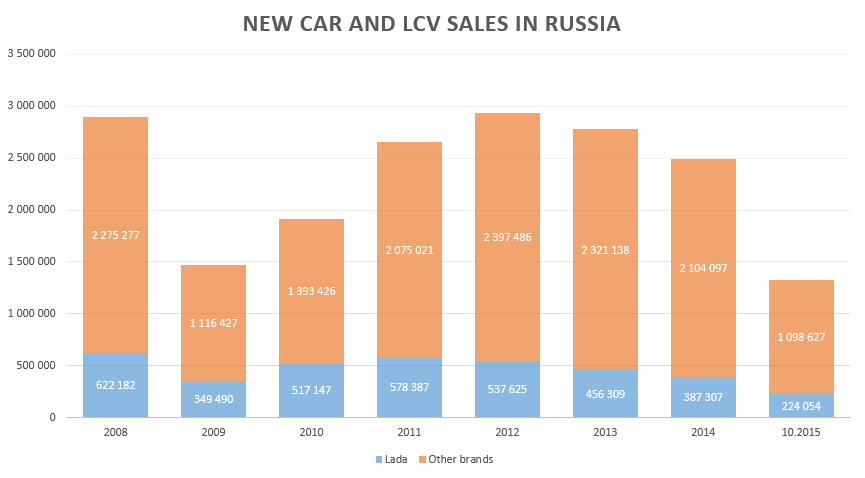

Отечественный рынок новых легковых и легких коммерческих автомобилей переживает колоссальный спад. Сокращение продаж по итогам января-октября текущего года по отношению к аналогичному периоду 2014 года достигает 33,6%. При этом, если отбросить корректировки на присутствующие и отсутствующие бренды на российском рынке в 2014-2015 годах, то по результатам всего текущего года рынок уже точно станет на треть меньше, чем был в прошлом году. Последние два месяца 2015-го не способны в корне изменить ситуацию.

Всего в 2014 году было реализовано почти 2,5 млн новых легковых автомобилей, а за десять месяцев 2015-го продажи составили лишь 1,3 млн. Так что оптимистичным прогнозам уже просто неоткуда взяться. Вполне возможно, что по итогам продаж за весь год рынок откатится к уровню 2009 года, когда было продано немногим меньше 1,5 млн автомобилей. Тогда падение рынка по отношению к 2008 году достигло 49,4%.

Напомню, что к уровню 2008 года продажи новых легковых автомобилей и легкой коммерческой техники вернулись лишь в 2012-м. Но именно с этого года рынок вновь стал демонстрировать нисходящую динамику. Годом ранее рыночная доля крупнейшего российского автомобилестроительного концерна АВТОВАЗ также начала сокращаться. Пик продаж Lada пришелся на 2010 год, когда их доля на рынке достигала 27,1%. Уже в 2014-м продажи машин этой марки составили 15,5% от всего рынка. В текущем году рыночная доля АВТОВАЗа пока что держится на уровне 16,9%, при этом продажи концерна за январь-октябрь сократились на 30% по отношению к сопоставимому уровню 2014 года. В совокупности с плачевным финансовым состоянием компании эти факторы усиливают негативные ожидания по годовой консолидированной отчетности АВТОВАЗа и заметно снижают инвестиционную привлекательность ценных бумаг эмитента.

К неоднозначным моментам в истории АВТОВАЗа стоит отнести недавний официальный запуск продаж российском рынке достаточно ожидаемой новинки Lada Vesta. Это событие несколько омрачила стоимость новинки, которая начинается в 514 тыс. руб. Дело в том, что эта планка соответствует, а в некоторых случаях и превышает таковую у непосредственных конкурентов АВТОВАЗа, причем эти конкуренты — зарубежные автопроизводители. Исправить ситуацию вполне под силу правительству РФ, которое традиционно предоставляет концерну субсидии и оказывает поддержку на федеральном уровне. Только вот дело в том, что это не помогает АВТОВАЗу выйти на операционную прибыль и приносить прибыль акционерам. Поэтому я сохраняю свою позицию относительно ценных бумаг концерна и рекомендую воздержаться от их покупки. У компании отсутствуют фундаментальные факторы, обеспечивающие потенциальную доходность по ее ценным бумагам, находящимся в свободном обращении.

За 3-й квартал в розничной сети МТС стало на 6,3% салонов больше, их количество достигло 4,7 тыс. В это число вошли не только точки под собственным брендом оператора (300), но салоны Телефон.ру, которых на конец отчетного периода насчитывалось около 60.

Как сообщает сама компания, расширение розничной сети увеличивает продажи смартфонов. А количество посетителей эта мера позволила нарастить в полтора раза. В настоящий момент темпы реализации смартфонов МТС опережают среднерыночные показатели. Основной целью компании является обеспечение своих абонентов инструментом для выхода в Интернет. Однако около 30% приобретенных в салонах и зарегистрировавшихся в сети гаджетов используются как обычные телефоны. В этой связи перед оператором связи стоит задача реализовать накопленный за счет продаж смартфонов потенциал путем стимулирования клиентов к пользованию мобильным Интернетом.

Безусловно, расширение розничной сети довольно дорогое удовольствие. В Связном стоимость открытия одного салона оценили в 1,5 млн руб., предположив, что запуск 300 точек мог обойтись примерно в 500 млн руб. Сотрудник другой розничной сети предположил, что одна точка под маркой Телефон.ру должна стоить приблизительно в 2,5 млн руб., а общее количество новых салонов оценил в 750 млн руб. В МТС эти расчеты назвали завышенными, но своих цифр не привели.

Напомню, что в начале 2-го квартала текущего года в сети МТС был 4251 салон. Руководитель компании Арвидас Алутис заявлял о планах к концу года открыть еще 300-400 новых точек. Тогда же Связной стал снова продавать сим-карты Вымпелкома и Мегафона. Спустя два месяца МТС сообщила о прекращении сотрудничества со Связным, сосредоточившись на развитии собственной розницы. Оператор стал продавать смартфоны и планшеты по себестоимости, чтобы привлечь в свои салоны как можно больше клиентов, а в августе сообщил о возрождении бренда Телефон.ру, приобретенного еще в 2009 году.

Конкуренты МТС достаточно скептически отнеслись к расширению ею розничной сети. Президент Евросети Александр Малис полагает, что в масштабах МТС 300 новых салонов — это серьезный рост, но при общем числе по России, равном 17 тыс., этот рост малозаметен. Малис также выразил сомнения по поводу высокой посещаемости и доходности новых салонов МТС: по его прогнозу это повысит количество новых подключений примерно на 2-4%.

Представитель Связного, в свою очередь, заявил, что в 3-м квартале сеть не расширялась и в ней по-прежнему около 2900 точек, причем пока продолжения экспансии в планах нет. По мнению сотрудника Связного, появление новых салонов МТС слабо повлияет на уровень проникновения смартфонов в сети. Он полагает, что это отразится на количестве подключений, но не на качестве привлекаемых абонентов. В настоящий момент ритейлер не видит особого оттока посетителей в связи с открытием новых салонов МТС, отмечая проявление конкуренции лишь в отдельных ценовых сегментах.

Тем не менее МТС свою розничную стратегию изменять, судя по всему, не собирается. Более того, признав некоторое давление программы расширения розницы на показатели рентабельности, оператор все же надеется на развитие бизнеса и обещает лучшие цены на свои гаджеты. Компания надеется приучить людей приобретать устройства в своих салонах, рассчитывая на высокий ARPU и низкий отток подключившихся абонентов в будущем.

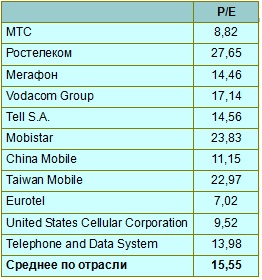

Я считаю, что у МТС в настоящее время складываются весьма неплохие перспективы. Судя по мультипликатору P/E, после достаточно длительной коррекции акции компании наконец-то нащупали дно, а значит в долгосрочной перспективе стоит ожидать возврата котировок к многолетним максимумам в районе 350 руб. Естественно, рост котировок возможен лишь при нормализации экономической и политической ситуации в нашей стране.

Директор Уралкалия по продажам и маркетингу Владислав Лян заявил о пересмотре планов по продажам в 4-м квартале текущего года в сторону уменьшения с учетом того, что предложение на мировом рынке на 300 тыс. тонн превышает спрос. При этом компания ожидает усиления спроса на хлористый калий в 2016 году с 58-59 млн тонн до 60-61 млн.

Для оценки влияния снижения объемов продаж на капитализацию компании предлагаю детально проанализировать ситуацию на рынке калийных удобрений, а также выяснить, почему Уралкалий снижает объемы продаж.

Основными факторами ценообразования калийных удобрений выступают:

Спрос в АТР, главным образом в Китае и Индии, и в Латинской Америки в основном в Бразилии.

Девальвация валют закупки на основных рынках сбыта. Дополнительное давление на цены калия оказывает девальвация китайского юаня и бразильского реала. Номинированная в долларах закупочная цена в относительном выражении выросла, сократив и без того небольшой спрос.

Предложение со стороны крупнейших игроков (Уралкалий, PotashCorp, Беларуськалий, Mosaic, K+S).

Цены на другие ходовые минеральные удобрения — азотные и фосфорные. Если калийные удобрения дешевеют, то фермеры начинают наращивать объемы их закупок.

В отличие от азотных и фосфорных удобрений, цены на калийные в за июль-сентябрь поднялись в квартальном сопоставлении на 1%. Спотовые цены на хлористый калий (FOB Балтийское море) выросли на 3% г/г — с $287 за тонну до $294. Это обусловлено сильным спросом со стороны Индии, Китая и Бразилии. Данная динамика помогла компенсировать падение спроса на других рынках. Однако в целом в 2015 году, как видно из таблицы, наблюдается значительная просадка цен на хлористый калий по сравнению с показателями нескольких предыдущих лет, в основном это связано с ограниченным спросом и избыточными мощностями компании.

Ввиду избыточного предложения основные производители удобрений для стабилизации цен решили снизить реализацию калия. Канадская компания PotashCorp планирует сократить продажи с 9,6 млн тонн до 9,2 млн при цене реализации в $250 за тонну (2014: $281). Беларуськалий снижает экспорт на 5% г/г, до 9 млн тонн. Американская Mosaic произвела за 3-й квартал 1,6-1,8 млн тонн продукции при плановых 1,6-2 млн тонн.

По прогнозам ряда аналитиков, в 2016 году цены не восстановятся до уровней 2014-го в связи с недостаточным спросом со стороны Юго-Восточной Азии, Индии и Бразилии. При одновременном усилении производственных мощностей и падении спроса удешевление удобрений продолжится. Potash Corp ожидает, что в 2016 году хлористый калий подешевеет на 15,3% г/г, до $254 за тонну. В ближайшее время начнутся переговоры с Китаем по экспортным контрактам на 2016 год. Цена китайского контракта, по данным Велес Капитала, может снизиться до $275 с $315 за тонну в текущем году.

Помимо рыночного дисбаланса отмечу ряд факторов, которые напрямую влияют на Уралкалий. Во-первых, компанию K+S со намерена поглотить PotashCorp. Созданный в результате этого холдинг сумеет занять 45% рынка, что серьезно повлияет на его ценообразование и глобальную структуру. Во-вторых, прямой конкурент Уралкалия Еврохим в будущем году планирует начать разработку калийных месторождений, что усилит конкуренцию в сегменте. В-третьих, нельзя не упомянуть о том, что Уралкалий, как экспортер, выигрывает от девальвации рубля, и это ему позволило не сокращать инвестиционные проекты, несмотря на низкие цены. Хотя недавняя авария на руднике в Соликамске снизила производственные мощности компании, однако последние операционные результаты свидетельствуют о том, что она справилась с этой проблемой.

Для более полного представления о состоянии бизнеса Уралкалия предлагаю оценить его мультипликаторы.

Как показывает сравнительный анализ, Уралкалий торгуется дешевле аналогов на 30%. Учитывая значительную недооцененность компании и прочие вышеперечисленные факторы, рекомендация по ее бумагам — «по рынку».

Инвесткафе уже освещало результаты Яндекса за 3-й квартал. Я предлагаю более детально рассмотреть некоторые тренды, позволяющие оценить перспективы компании.

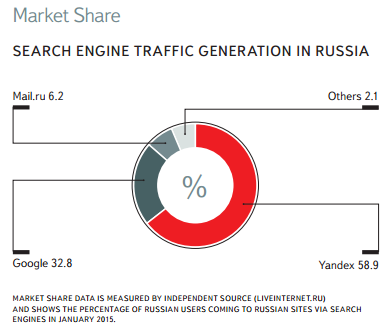

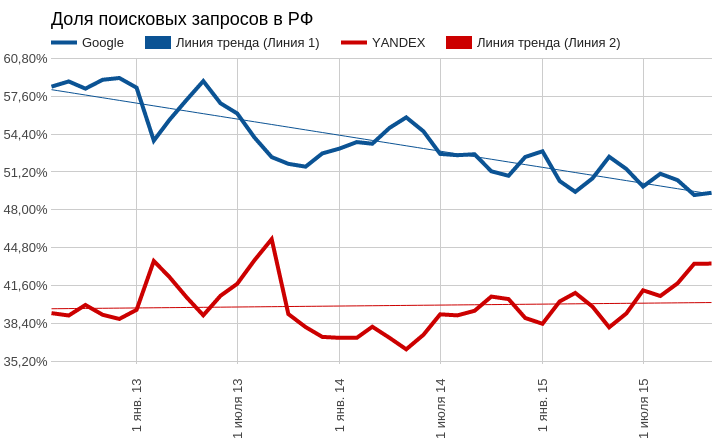

Выручка Яндекса от размещения контекстной рекламы на своих сайтах составляет порядка 74%. Как правило, человек склонен пользоваться сервисами того поисковика, который он обычно использует, поэтому доля рынка поисковых запросов является хорошим мерилом популярности для таких компаний, как Яндекс и Google. Кстати, именно эту информацию Яндекс в первую очередь приводит в презентации к своей квартальной отчетности. Об этом и пойдет речь.

В определении своей доли на рынке поисковых запросов Яндекс пользуется данными LiveInternet.ru. Я буду использовать информацию замечательного сервиса statcounter.com, так как этот ресурс позволяет получать самую актуальную по срокам информацию в разрезе используемых гаджетов. Авторитет этого ресурса подтверждается и тем, что Григорий Бакунов, директор по распространению технологий Яндекса, сам ссылается на цифры данного счетчика в своих постах.

Итак, по состоянию на ноябрь разрыв между долями поисковых запросов Яндекса и Google на территории России составил 6%, притом что год назад эта разница равнялась 10,4%. При этом Яндекс весьма убедительно нарастил свою долю за текущий год (+5,09%), а Google, наоборот, сократил ее на 3,51%. Если общий тренд сохранится, то доли поисковиков сравняются в 2016 году.

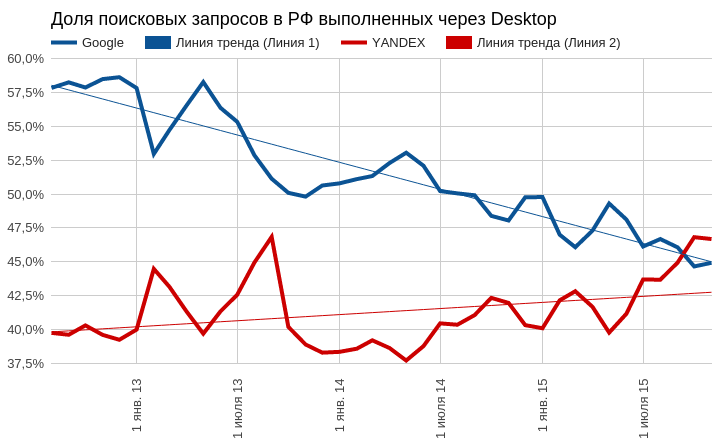

Если разложить доли по видам гаджетов, то лучший результат Яндекс демонстрирует в сегменте стационарных компьютеров. Здесь российский поисковик уже перегнал Google с результатом 46,7% против 44,9%. Единственное, что омрачает победу, это общая тенденция к снижению популярности десктопов как устройств для выхода Интернет в пользу мобильных.

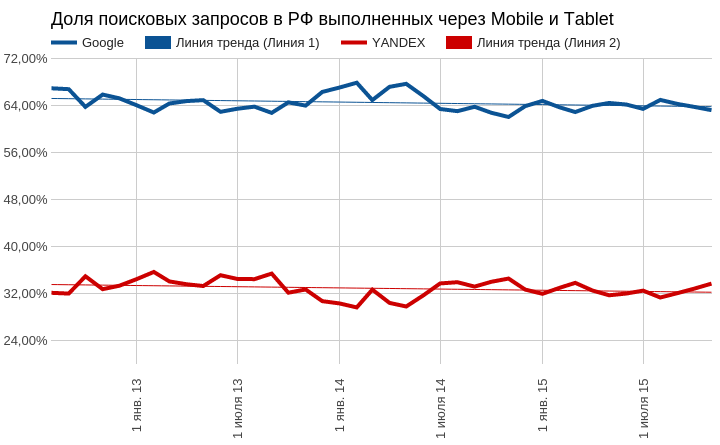

На мобильном поисковом рынке, увы, без существенных перемен. Если не учитывать незначительных колебаний, Яндекс в среднем занимает 32,8%, а Google 64,5%. А главное, тренды не предполагают скорого изменения ситуации.

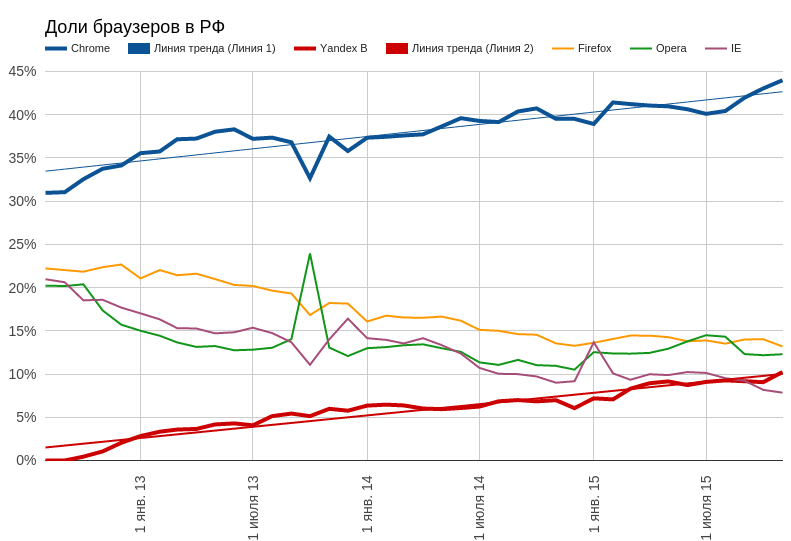

Еще стоит отметить расширение доли браузера Яндекса на российском рынке: за два года она достигла 10,2%, обогнав IE. Но доля Google Chrome увеличивалась практически равными темпами, и на сегодня она равна 44%.

Яндекс действительно улучшил свои позиции в национальных поисковых запросах, однако исключительно за счет стационарных компьютеров, доля которых неуклонно сокращается в пользу мобильных устройств. В мобильном поисковом трафике позиции российского поисковика стабильны.

В октябре сообщалось, что Яндекс и Microsoft объявили о стратегическом сотрудничестве. В России, Украине, Белоруссии, Казахстане, Турции браузеры Edge и IE в качестве домашней страницы и поисковой системы по умолчанию будут использовать Яндекс. Это, безусловно, отразится на статистике последующих кварталов. Однако доля IE неуклонно сокращается, по крайней мере в РФ, поэтому позитивный эффект от этого сотрудничества для Яндекса будет ограниченным. Хорошей предпосылкой роста доли Яндекса может стать реализация предписаний ФАС по поводу нарушения закона о защите конкуренции. По последним данным, по инициативе Google срок исполнения решения продлен до 18 декабря, что как минимум доказывает намерение компании выполнить решение антимонопольного комитета. Это позволит упрочить позиции Яндекса именно на мобильном поисковом рынке, что критически необходимо для долгосрочного роста.

Сравнительный анализ мультипликаторов Яндекса продолжает указывать на потенциал роста.

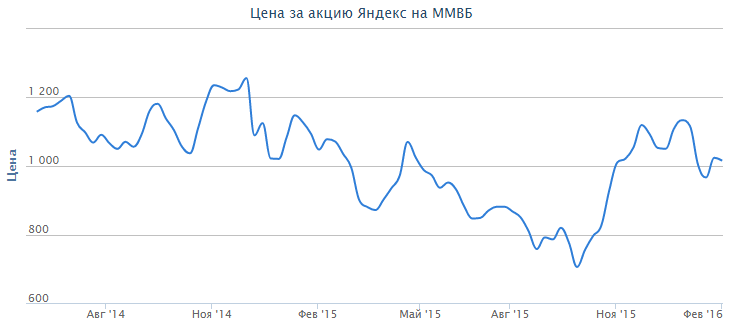

Технический анализ выявляет консолидацию после прорыва линии сопротивления. Сейчас формируется новый тренд.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $15,80.

Долгосрочная рекомендация по бумагам Яндекса — «покупать».