За год много всего случилось с Twitter. Компания сменила CEO, обновила интерфейс платформы и... потеряла 65% своей капитализации. При этом критический взгляд на ситуацию в Twitter, на мой взгляд, не позволяет утверждать, что худшее позади.

В ходе конференц-звонка по результам 4-го квартала глава компании Джек Дорси делал особенный акцент на увеличении выручки и росте числа активных рекламодателей. Согласно данным Twitter, оно выросло на 90% г/г, до 130 тыс. От себя добавлю, что за этот же период количество рекламодателей Facebook увеличилось на 50% достигнув 3 млн. А Instagram по этому же показателю прирос за год с 0 до 200 тыс. Но даже не это главное. Ведь не важно, как много продавцов выставляют свои товары в магазине, если в него не ходят покупатели. Ключевой показатель Twitter, как и любой социальной сети, — размер базы пользователей. И я считаю, что сеть микроблогов достигла в этом смысле потолка.

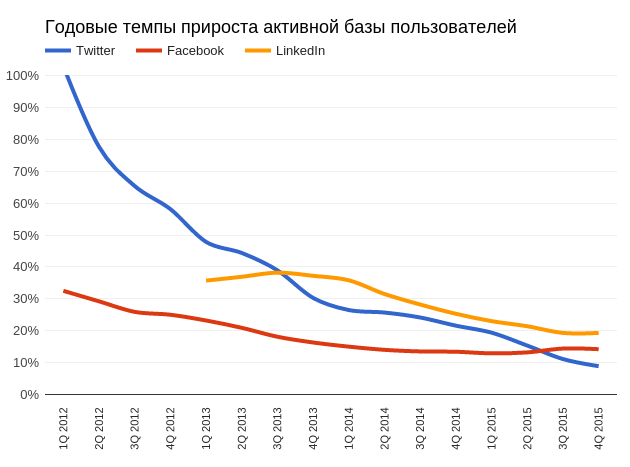

Отвечая на вопрос о причинах отрицательного роста базы в последнем квартале прошлого года Джек Дорси сослался на сезонность и заверил, что ситуация исправится в будущем. Не могу разделить оптимизм главы компании, поскольку проблемы с увеличением базы начались раньше, чем в 4-м квартале 2015-го. Если проанализировать годовые темпы прироста месячной активной аудитории (MAU) у Twitter, Facebook и LinkedIn, хорошо заметно, что последние два сохраняют темпы, в то время как инерция замедления роста Twitter не ослабевает.

Источник: данные отчетность компании, расчеты и графика Инвесткафе.

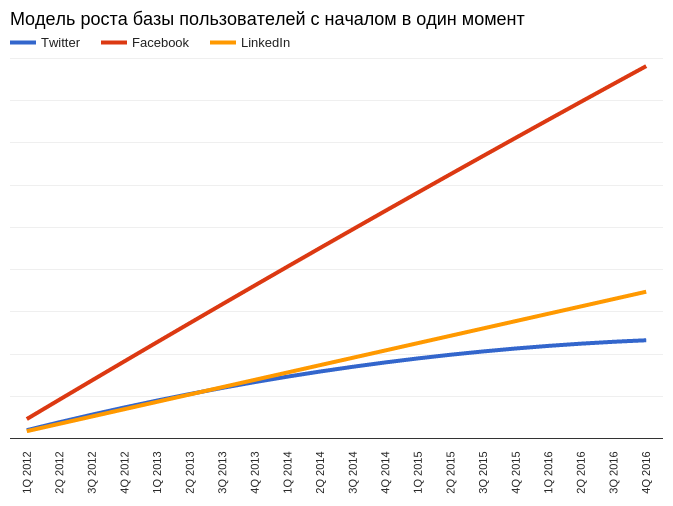

Оценить ситуацию с расширением базы можно иначе. Построив кривые на основе математических моделей, которые наиболее качественно описывают тренды роста MAU указанных социальных сетей, и сведя начало этих кривых в единую точку, мы получим модель, описывающую, как увеличивались бы базы Twitter, Facebook и LinkedIn, если бы они начали свое функционирование синхронно. Также эта модель позволяет сделать краткий прогноз на основе предположения о том, что позитивные тенденции сохранятся в течение 2016 года.

Источник: данные отчетности компаний, расчеты и графика Инвесткафе.

Приведенное комплексное сравнение позволяет убедиться, что замедление роста базы Twitter берет начало в 2014 году. Сейчас сложно судить о фундаментальных причинах этого явления, но это статистический факт.

Я пользуюсь Twitter и отмечаю, что примерно с конца прошлого года количество рекламы в ленте выдачи твитов существенно возросло. Возможно, это необъективная оценка, но мои друзья, также сидящие в микроблоге, подтверждают подобную тенденцию. В принципе, этим вполне объясняется факт повышения рекламной выручки на 48,3% г/г с октября по декабрь на фоне отрицательного прироста базы. Однако активная монетизация сети ставит существенное препятствие на пути к расширению базы. Человек, который до этого не пользователя Twitter, вряд ли начнет это делать, зная, что увидит там много рекламы. Реклама — враг роста базы, и сознающая это сеть WhatsApp имеет шансы стать еще больше.

Мне попадалась информация о том, что инсайдеры Twitter стали активно скупать акции компании и что это свидетельствует об улучшении дел. Детальнее разобравшись в этой тенденции, я не могу найти здесь источника оптимизма. Покупки наряду с продажами действительно имели место:

Однако, если рассмотреть общую долю акций, которыми владеют инсайдеры, очевидно, что ситуация не демонстрирует улучшения. На данный момент инсайдеры напрямую владеют 1,4% акций Twitter, а год назад их доля составляла 1,8%. То есть продают они все-таки больше, чем покупают.

Twitter, как и любая другая компания высокотехнологичного сектора, держится на талантливых кадрах. Представители сектора стимулируют ведущих сотрудников путем предоставления в их собственность акций, причем иногда с определенными ограничениями в сроках продажи. Но замечу, что если акции компании дорожают, это отлично стимулирует сотрудников, а если падают на 65% за год, это, наверное, не прибавляет им трудового энтузиазма. По законам США, акции, поступившие в собственность таким путем, облагаются налогом. Когда они стоили $50 это, возможно, и было приемлемо. Но когда они упали до $16, налог, уплаченный год назад, скорее всего, кажется держателю бумаги чрезмерным.

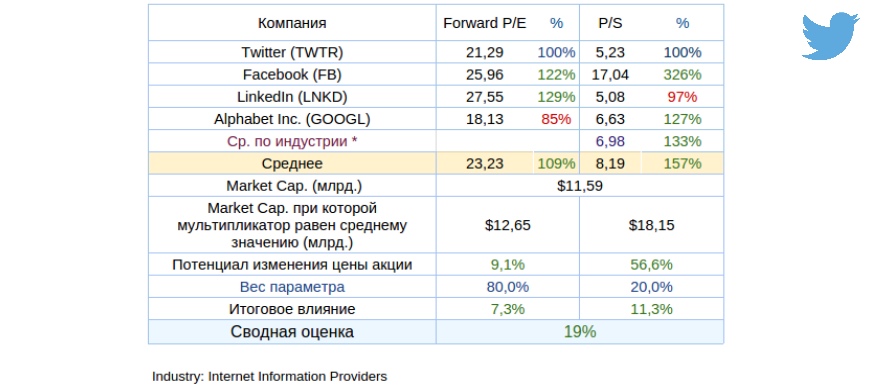

И все же оценка капитализации Twitter на основе сравнения с аналогами по мультипликаторам указывает на потенциал роста.

Технический анализ фиксирует наличие отчетливого негативного тренда. Признаков дна нет.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $16,61.

С учетом перечисленных проблем я не могу дать рекомендацию «покупать» для акций Twitter и считаю, что уровень $10 для них вполне реальная перспектива.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Акции Linkedin за последний год снизились на 20,7%, продемонстрировав второй результат среди ключевой тройки крупнейших социальных сетей. При этом нельзя утверждать, что ключевую роль в падении капитализации сыграло общее снижение фондового рынка США в августе — проблемы начались гораздо раньше.

Компания Linkedin долгое время придерживалась стратегии «нулевой» прибыли. Это нормальный ход для развивающейся компании, которая активно инвестирует в исследования и разработки, на что и тратит всю операционную прибыль. Первый неприятный звоночек прозвучал по итогам 1-го квартала 2015 года, когда компания зафиксировала убыток в размере $43 млн, во 2-м квартале ситуация усугубилась — убыток составил $68 млн. Очевидно, предвидя проблемы с оборотными средствами, с конца 2014 года компания открыла долгосрочную кредитную линию, долг по которой к последнему кварталу достиг $1,1 млрд. Логическая цепь замкнулась — убытки, затем кредиты. Все это указывает на нескорую перспективу выхода компании в зону прибыльности.

В сентябре 2013 года акции Linkedin добрались до локального годового максимума на уровне $250. Одновременно мультипликатор P/S достиг исторически максимального значения х23. В феврале 2015 года акции компании показали новый максимум на уровне $267, при этом P/S уже равнялся х14,87. Текущий P/S составляет х9. При этом Revenue Per Share (то есть знаменатель) в 2013 году равнялся $12,85, а по итогам 2014-го увеличился до $18,07. Если бы инвесторы сохраняли свой оптимизм относительно будущих темпов роста выручки, который они имели в 2013 году, то при нынешней выручке цена акции составляла бы $345. Чего нет. Значит, уже с 2013 года инвесторы стали планомерно снижать свои ожидания относительно будущих темпов роста выручки Linkedin и не реагировали на рост продаж покупками. В этом контексте хорошим примером выступает Facebook, чей мультипликатор P/S с 2014 года находится в диапазоне х19-15 и не демонстрирует тренда к снижению, то есть инвесторы все еще сохраняют оптимизм относительно потенциала роста данной компании.

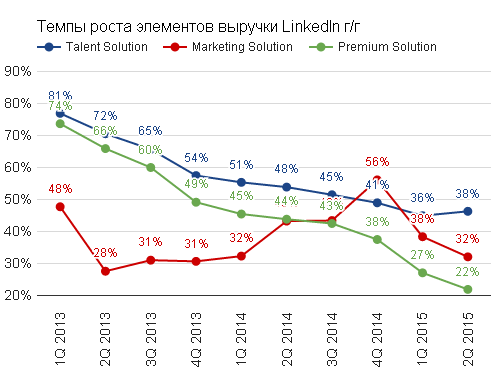

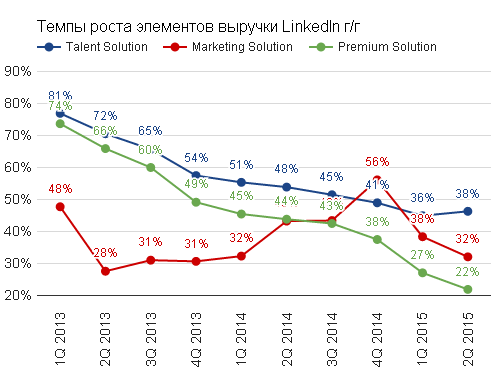

Индустрия социальных сетей подошла к моменту трезвых оценок перспектив своего дальнейшего количественного роста. Очевидно, что 50-процентного наращивания базы пользователей в квартал уже не будет. При этом активные аккаунты Linkedin на сегодня составляют лишь 25% от базы Facebook. На мой взгляд, теперь акцент внимания инвесторов смещается в пользу эффективности, то есть умения максимально эффективно монетизировать свою пользовательскую базу. Linkedin дифференцирует свои источники продаж по трем направлениям. Talent solutions — ключевой сегмент, который составляет 62,24% от общей выручки. Это плата, которую платят рекрутинговые компании за доступ к базе кандидатов. Данный сегмент в последнем квартале показал рост на 38% г/г. Marketing solutions — по сути он-лайн объявления, они генерируют 19,67% общих продаж. Годовой рост данного сегмента во 2-м квартале 2015 года составил 32%. Premium Solution — премиум подписка, предоставляющая расширенные возможности сервиса сайта. Данный сегмент составляет 17,98% общей выручки и в последнем квартале прибавил 22%. В сумме рост выручки Linkedin за последний квартал составил 33,5% г/г против 34,4% г/г кварталом ранее. Рост продаж превысил увеличение базы пользователей (+21,4%), что является позитивным качественным сдвигом, но на аналогичном росте чистой прибыли или EBIDTA это не отразилось. Итак, если компания уже не обещает существенного роста и не приносит прибыли, зачем же в нее инвестировать?

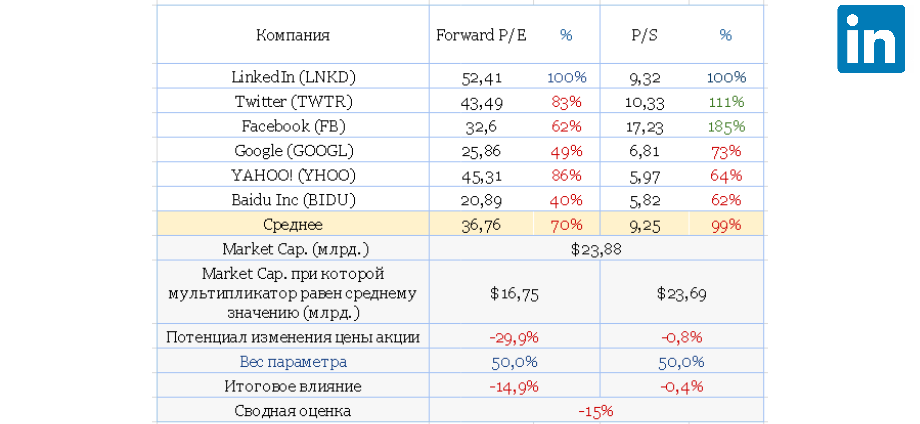

Анализ мультипликаторов показал 15%-й потенциал дальнейшего снижения капитализации компании. В прошлом обзоре аналогичный потенциал составлял 27%.

Акции Linkedin с начала 2015 года двигаются в хорошо идентифицируемом нисходящем канале. В конце сентября была нижняя граница данного канала.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $160 практически сбылся в конце августа. Сейчас вероятен технический отскок до уровня $200-220. Однако долгосрочный прогноз негативен и предполагает снижение стоимости акций на 15%.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Марк Цукерберг сообщил о важном достижении: «Среднедневное количество пользователей Facebook достигло миллиарда». Иными словами отныне каждый день приблизительно один из семи человек на земном шаре использует социальную сеть — масштаб действительно грандиозен. Напомню, во время пресс-конференции по итогам 2-го квартала компания Google сообщила, что дневное количество пользователей Gmail и YouTube достигло 1 млрд.

При рассмотрении той или иной компании с точки зрения долгосрочной инвестиционной привлекательности первоочередной интерес представляет потенциал роста. Если говорим о Facebook, то уместно оценивать общий потенциал населения земного шара. Согласно последнему исследованию, которое я нашел, в 2014 году 38% населения имели выход в интернет. Допустим, на сегодняшний день соотношение не изменилось. Используя данные моего любимого он-лайн счетчика, приходим к результату, что на момент написания данного поста 2,8 млрд людей имеют выход во всемирную паутину. Так как услуги Facebook недоступны в Китае, скорректируем цифру и получаем 2,3 млрд подключенных пользователей, потенциально имеющих возможность зарегистрироваться в социальной сети. По данным последнего квартала среднее количество активных пользователей Facebook в месяц достигло 1,491 млрд, то есть 50% от всего рассчитанного нами потенциала. Причем, следует понимать, что наиболее «легкие» пользователи уже завоеваны.

Если допустить, что текущий экспоненциальный темп роста активной базы Facebook сохранится то к 2017 года, то база достигнет 1,8 млрд.

Подобные планы предполагают, что рост активной базы в среднем будет составлять 30 млн человек в квартал. И я выделяю три ключевых фактора, которые помогут компании добиться этой цели.

Во-первых, раньше, когда я слышал о планах Facebook раздавать интернет с летающих дронов, я склонялся к мысли о существенной доли филантропии в этом мероприятии и считал, что многие инвесторы не захотят принимать участие в таких дорогостоящих проектах. Теперь я понимаю, что это лишь попытка заранее подготовить для себя потенциальную базу для будущего роста, и очень хорошо, что компания уже в текущем году планирует перейти к практическим испытаниям в США, Индии и Африке.

Во-вторых, еще 5-10 лет назад, чтобы выйти в интернет, как минимум нужен был ноутбук, сейчас достаточно смартфона. Это тема отдельного поста, но, на мой взгляд, не вызывает сомнения, что мобильный сегмент пользователей будет расти еще очень долго. Facebook отлично адаптировался к мобильному тренду, и будущее развитие данного сегмента его более чем устраивает.

В-третьих, Facebook все более плотно входит в повседневную жизнь. Согласно результатам 2-го квартала среднестатистический пользователь тратит 46 минут на Facebook, Messenger и Instagram. Если отнять стандартные 8 часов на сон, человек проводит в экосистеме Facebook 4,8% своего активного времени. Есть определенные сомнения в потенциале дальнейшего увеличения этой цифры, так как все-таки человеку нужно есть, спать, оплачивать счета, иногда выходить на улицу и т.д. Однако, на мой взгляд, Facebook все глубже становится частью культуры бытия человека. Я не хочу сейчас обсуждать плохо это, или хорошо, но это факт.

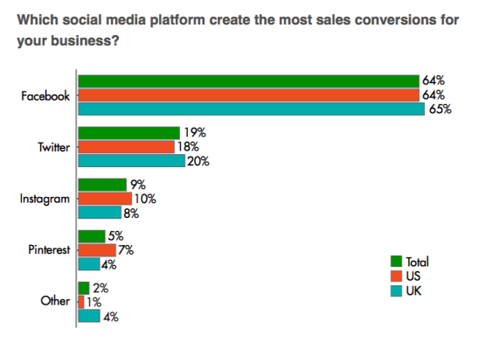

Приведу недавние исследования относительно наиболее предпочтительных социальных сетей для конверсии продаж на территории США и Великобритании: Facebook лидирует с существенным отрывом. Это значит, что рост базы пользователей не страдает от роста коммерческих элементов социальной сети.

После недавней коррекции на фондовом рынке США мультипликаторы компании все еще указывают на незначительный потенциал к снижению:

Технический анализ указывает на формирование нового тренда в диапазоне $76-100 за акцию.

В долгосрочной перспективе акции Facebook имеют потенциал роста, это однозначно. В краткосрочной перспективе следует помнить, что коррекция, как правило, состоит из трех волн. То, что мы наблюдали с индексом S&P500 одну неделю назад, по моему убеждению, не является окончанием коррекции, а поэтому я рассчитываю в ближайшее время увидеть еще одну волну распродаж, во время которых любые долгосрочные выкладки не имеют существенного значения. Итоговая рекомендация — «держать» с негативным прогнозом в краткосрочной перспективе.

Linkedin опубликовала отчетность за 2-й квартал: и выручка, и non-GAAP EPS оказались выше собственных прогнозов компании и ожиданий аналитиков. Однако после старта торгов акции эмитента потеряли в цене 11%. Давайте разберемся, почему.

Выручка Linkedin выросла на 33,5% г/г, составив $711,7 млн. Если исключить валютную составляющую, то рост продаж достиг 38%. При этом в 1-м квартале менеджмент ставил себе целью получить выручку на уровне $675 млн, а инвесторы ожидали увидеть $680 млн. То есть тут все хорошо.

Сегмент Talent Solution, составляющий 62% общей выручки, прибавил 38% г/г. Учитывая, что аналогичный темп роста в прошлом квартале составил 36%, это хороший результат. Другие сегменты также приросли относительно 2-го квартала прошлого года, однако темпы их роста подтверждают убывающую динамику.

Источник: отчетность компании, графика Инвесткафе.

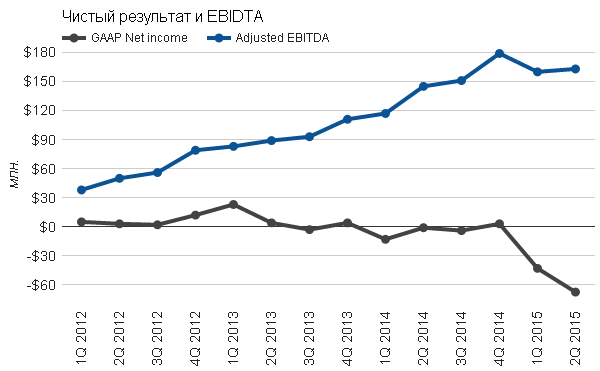

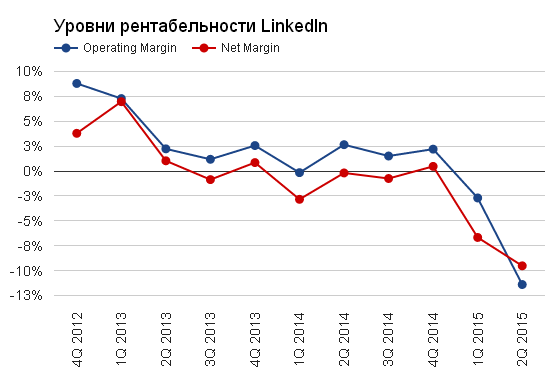

Когда в 1-м квартале показатели операционной и чистой рентабельности вошли в отрицательную зону, казалось, что это временное явление. Но после 2-го квартала уже можно говорить о наличии определенного негативного тренда. Операционная рентабельность снизилась до -11,40%, а чистая — до -9,52%.

Источник: отчетность компании, графика Инвесткафе.

Основная доля роста операционных издержек Linkedin пришлась на административные расходы и расходы на исследования и разработки. Последние выросли на 15% относительно предыдущего квартала, составив $190 млн. К росту инновационных расходов можно отнестись с пониманием, учитывая индустрию компании. Однако почему административные расходы за квартал выросли на 46%, притом что Linkedin генерирует убыток, непонятно.

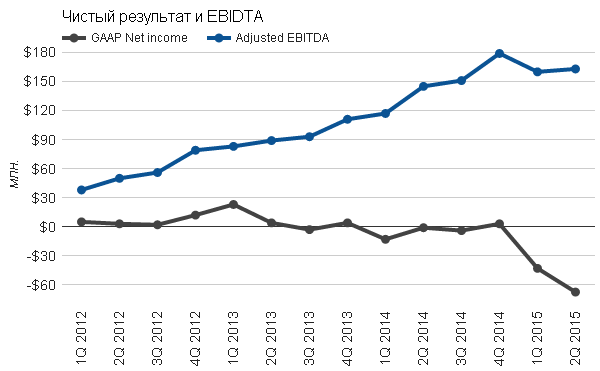

Чистый убыток (GAAP) Linkedin составил $67,50 млн, увеличившись на 57% относительно 1-го квартала. Adjusted EBITDA практически не изменился — $163 млн. EPS составил -$0,53 против -$0,34 в прошлом квартале и $0,01 в прошлом году.

Источник: отчетность компании, графика Инвесткафе.

Отдельно остановимся на приобретенной Linkedin в 1-м квартале компании индустрии электронного образования lynda.com. Согласно последней самостоятельной отчетности, ее общая выручка в 2014 году составила $150 млн, то есть по $37,5 млн в среднем за квартал. Заявлялось, что пользователи Linkedin потенциально являются наиболее подходящей аудиторией для реализации продуктов электронного образования, что должно буквально взорвать будущую выручку lynda.com. Закончился 2-й квартал, и мы видим, что компания сгенерировала аж $18 млн. Хотя отмечу, что в процессе пресс-конфереции CEO и CFO очень лестно описывали перспективы lynda.com, название сайта упоминалось 46 раз!

Linkedin ожидает, что приобретенная компания принесет в текущем году $90 млн выручки, таким образом даже в случае достижения прогноза бизнес все равно работает хуже, чем до слияния. Если бы менеджмент признал это и пояснил, как будет решать проблему, было бы не так подозрительно.

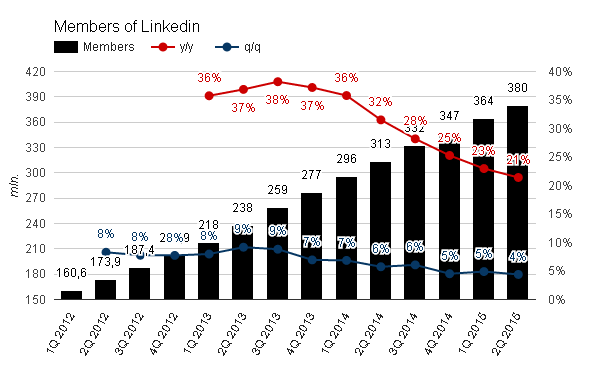

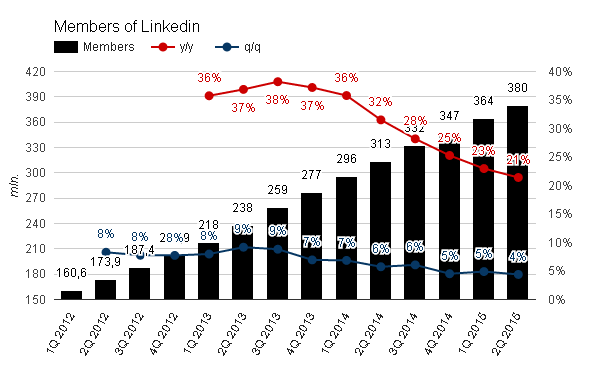

Общее количество пользователей Linkedin во 2-м квартале достигло 380 млн (+21,4% г/г и +4,4% кв/кв). В принципе рост сохраняется, и он однозначно лучше, чем темпы прироста аудитории Twitter. Количество уникальных заходов на сайт увеличилось на 16% г/г, составив в среднем 97 млн в месяц. Количество просмотров страниц зарегистрированными пользователями составило 35 млрд (+40% г/г). Мобильный трафик теперь составляет 52% от всех посещений сайта. В целом нельзя сказать, что Linkedin теряет популярность и рост приближается к своему пику. Но и особых достижений и рывков также нет.

Источник: отчетность компании, графика Инвесткафе.

Отмечу, что отличная выручка Linkedin во 2-м квартале утонула в расходах, соответственно, убыток увеличился. Предполагаемая звезда lynda.com не оправдывает надежд, а менеджмент делает вид, что все нормально. База пользователей растет, но не более того. Поэтому оценка — ниже среднего.

Сравнение мультипликаторов прибыли и продаж по-прежнему указывает на существенную переоценку компании.

Технический анализ сигнализирует о преодолении всех ключевых уровней поддержки и продолжении свободного падения акций.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $180 почти сбылся. Учитывая долгосрочные уровни поддержки, я прогнозирую снижение цены акций Linkedin до уровня $160 (-17%) в течение текущего года.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Linkedin опубликовала отчетность за 2-й квартал: и выручка, и non-GAAP EPS оказались выше собственных прогнозов компании и ожиданий аналитиков. Однако после старта торгов акции эмитента потеряли в цене 11%. Давайте разберемся, почему.

Выручка Linkedin выросла на 33,5% г/г, составив $711,7 млн. Если исключить валютную составляющую, то рост продаж достиг 38%. При этом в 1-м квартале менеджмент ставил себе целью получить выручку на уровне $675 млн, а инвесторы ожидали увидеть $680 млн. То есть тут все хорошо.

Сегмент Talent Solution, составляющий 62% общей выручки, прибавил 38% г/г. Учитывая, что аналогичный темп роста в прошлом квартале составил 36%, это хороший результат. Другие сегменты также приросли относительно 2-го квартала прошлого года, однако темпы их роста подтверждают убывающую динамику.

Источник: отчетность компании, графика Инвесткафе.

Когда в 1-м квартале показатели операционной и чистой рентабельности вошли в отрицательную зону, казалось, что это временное явление. Но после 2-го квартала уже можно говорить о наличии определенного негативного тренда. Операционная рентабельность снизилась до -11,40%, а чистая — до -9,52%.

Источник: отчетность компании, графика Инвесткафе.

Основная доля роста операционных издержек Linkedin пришлась на административные расходы и расходы на исследования и разработки. Последние выросли на 15% относительно предыдущего квартала, составив $190 млн. К росту инновационных расходов можно отнестись с пониманием, учитывая индустрию компании. Однако почему административные расходы за квартал выросли на 46%, притом что Linkedin генерирует убыток, непонятно.

Чистый убыток (GAAP) Linkedin составил $67,50 млн, увеличившись на 57% относительно 1-го квартала. Adjusted EBITDA практически не изменился — $163 млн. EPS составил -$0,53 против -$0,34 в прошлом квартале и $0,01 в прошлом году.

Источник: отчетность компании, графика Инвесткафе.

Отдельно остановимся на приобретенной Linkedin в 1-м квартале компании индустрии электронного образования lynda.com. Согласно последней самостоятельной отчетности, ее общая выручка в 2014 году составила $150 млн, то есть по $37,5 млн в среднем за квартал. Заявлялось, что пользователи Linkedin потенциально являются наиболее подходящей аудиторией для реализации продуктов электронного образования, что должно буквально взорвать будущую выручку lynda.com. Закончился 2-й квартал, и мы видим, что компания сгенерировала аж $18 млн. Хотя отмечу, что в процессе пресс-конфереции CEO и CFO очень лестно описывали перспективы lynda.com, название сайта упоминалось 46 раз!

Linkedin ожидает, что приобретенная компания принесет в текущем году $90 млн выручки, таким образом даже в случае достижения прогноза бизнес все равно работает хуже, чем до слияния. Если бы менеджмент признал это и пояснил, как будет решать проблему, было бы не так подозрительно.

Общее количество пользователей Linkedin во 2-м квартале достигло 380 млн (+21,4% г/г и +4,4% кв/кв). В принципе рост сохраняется, и он однозначно лучше, чем темпы прироста аудитории Twitter. Количество уникальных заходов на сайт увеличилось на 16% г/г, составив в среднем 97 млн в месяц. Количество просмотров страниц зарегистрированными пользователями составило 35 млрд (+40% г/г). Мобильный трафик теперь составляет 52% от всех посещений сайта. В целом нельзя сказать, что Linkedin теряет популярность и рост приближается к своему пику. Но и особых достижений и рывков также нет.

Источник: отчетность компании, графика Инвесткафе.

Отмечу, что отличная выручка Linkedin во 2-м квартале утонула в расходах, соответственно, убыток увеличился. Предполагаемая звезда lynda.com не оправдывает надежд, а менеджмент делает вид, что все нормально. База пользователей растет, но не более того. Поэтому оценка — ниже среднего.

Сравнение мультипликаторов прибыли и продаж по-прежнему указывает на существенную переоценку компании.

Технический анализ сигнализирует о преодолении всех ключевых уровней поддержки и продолжении сводобного падения акций.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $180 почти сбылся. Учитывая долгосрочные уровни поддержки, я прогнозирую снижение цены акций Linkedin до уровня $160 (-17%) в течение текущего года.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.