И что такого "мягкого" сказал Марк Карни? Наоборот, его речь изобиловала "жёсткими" оборотами в русле заявлений на прошлой неделе, хотя умудрённый банкир постарался микшировать возможную реакцию рынка осторожными высказываниями вроде: "ВВП Великобритании будет отставать от среднего по G7 до середины 2018г." - молодец, подстраховался - но также добавил, что "снижение иммиграции благодаря Брексит может внести более весомый вклад в инфляционное давление в краткосрочной перспективе, и более скромный в среднесрочной". Получилась классическая ситуация - рынок забежал впереди себя и получил повод для коррекции, как я написал утром, или покупай на слухах, продавай на фактах.

Между тем, ещё до выступления вероятность повышения ставки Банком Англии в ноябре была на уровне 60.7%, а в декабре - 70.4%, согласно свопам (OIS market) Весомая заявка, не думаю, что речь Карни что-то кардинально изменила. В то же время согласно данным CME Group's FedWatch Tool вероятность повышения ставки на декабрьском заседании ФРС - 57%.

Похоже в Банке Англии действительно зреет консенсус! С 2011 года ещё никогда более трёх человек в комитете не выступали за повышение ставки, а тут самый "голубь" Гертьян Влиге согласился, что пора. Чаще всего Банк Англии принимал решения в так называемый Супер Четверг, когда появляются свежие прогнозы по росту ВВП и инфляции – т.е. рынок уже сейчас включает в цены, что ставка будет повышена именно 2 ноября. Потому что следующий Супер Четверг будет только в феврале, а учитывая, что Банк ожидает, что «инфляция достигнет уровня 3% или выше» в октябре, то наилучшей возможностью повысить ставку будет именно ноябрьское заседание. Так что уровень 1.40 по паре GBP/USD не выглядит недосягаемым. Хотя прежде чем занимать какую либо позицию, нужно послушать речь главы Банка Марка Карни, а он обычно очень осторожен в высказываниях – начальник всё-таки – откат до уровней 1.34-35 очень возможен (сегодня он читает лекцию по теме монетарной политики в 18.00 мск в Вашингтоне).

Важно понять источник оптимизма Банка Англии. Бывший сторонник мягкой политики Влиге сослался на нарастающее ценовое давление, берущее начало в растущих зарплатах. Таки да, скажу я, зарплаты растут, но пока значительно отстают от инфляции (2.1% vs. 2.9%):

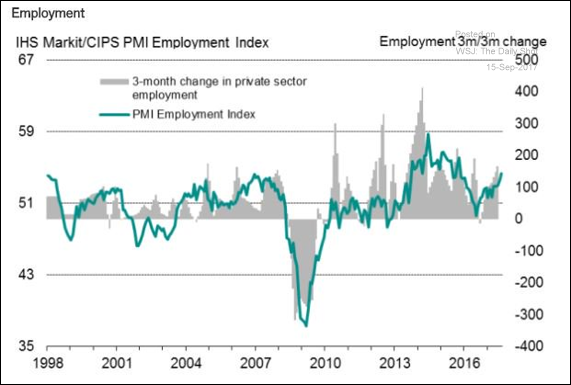

Видимо, этот Влиге что-то знает. Ведь после голосования по Брексит рост занятости снизился кардинально и даже перешёл в отрицательное значение в октябре прошлого года, чего не было уже более пяти лет:

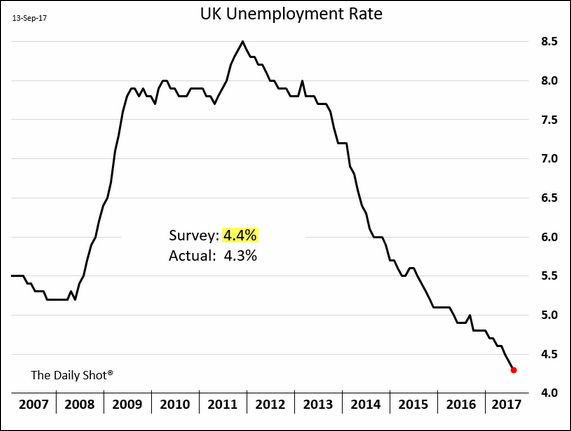

Но с тех пор так же быстро восстановился, и не думает останавливаться, а уровень безработицы упал до рекордных минимумов:

Важная деталь: рост занятости не был сбалансирован соответствующим уровнем капиталовложений, вроде машин, оборудования и даже зданий (последние данные показали довольно резкое снижение инвестиций в коммерческую недвижимость). Таким образом, данные свидетельствуют о давлении на производительность труда, то есть компании предпочитают нанимать больше сотрудников, чтобы выжать больше из уже сделанных капиталовложений. И откуда здесь ждать роста зарплат!?

Но проблема производительности и реакции властей на неё (монетарных в том числе) - это проблема практически всех развитых рынков, а не только Великобритании. Банк Англии выступает здесь в формирующимся тренде на некоторое ужесточение монетарной политики.

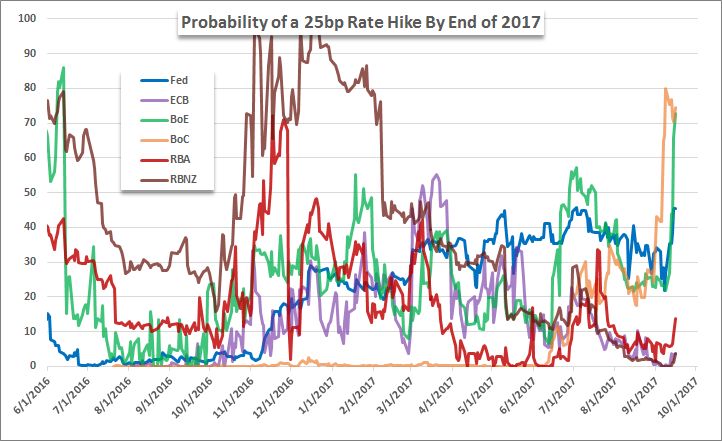

В начале прошедшей недели вероятность повышения процентной ставки на ноябрьском заседании Банка Англии составляла около 20%. Намёк на «скорое повышение» по итогам заседания в четверг и комментарии самого (до сих пор) склонного к мягкой политике члена комитета Гертьяна Влиге в пятницу, что «риск Брексита остаётся, но зарплаты умеренно растут и подходящее время для повышения ставки – ближайшие месяцы», увеличил вероятность такого исхода 2 ноября до 64% (overnight index swaps). Вероятность ещё одного повышения ставки Федрезервом, но уже в декабре (13-го), составляет на данный момент 47%. Вот кстати вероятность повышения ставки для шести «главных» мировых ЦБ:

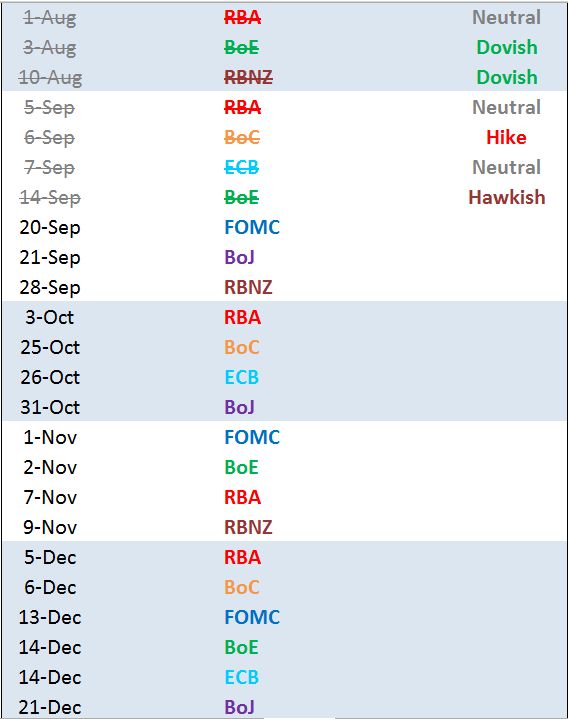

Это основная причина продолжения, и даже ускорения, снижения доллара в последние месяцы. У Банка Англии до конца 2017 года осталось два заседания, и исходя из графика вероятность повышения ставки в декабре (14-го) выше 70%, но рынок рассматривает заседание 2 ноября как более вероятное для действий, потому что именно к этому заседанию члены комитета получают очередные уточнённые прогнозы по росту ВВП и инфляции (Inflation Report). Так что ближайшие полтора месяца фунт (как и остальные британские активы) будет отыгрывать именно эту тему. Вот расписание заседаний мировых ЦБ до конца года:

Похоже, сейчас любой чих из ЕЦБ может подтолкнуть евро на полфигуры вверх. Хотя рост курса евро, безусловно, является головной болью центробанка во время, когда экономика еврозоны только начинает набирать ход. В начале каждого года ЕЦБ «назначает» технический курс EUR/USD, исходя из которого рассчитывает свои прогнозные показатели (ВВП, инфляцию). Более того, корпоративный сектор, особо не заморачиваясь, использует этот курс в своих годовых бизнес-планах. Так вот, на 2017 год ЕЦБ запланировал среднегодовой курс евро к доллару на уровне 1,08 – кто же знал, что уже в начале осени единая валюта будет штурмовать уровень 1,20, удорожая экспорт и удешевляя импорт. Германия должна быть недовольна, хотя если судить по комментариям чиновников этого не скажешь – так в середине августа глава Бундесбанка и член управляющего совета ЕЦБ Йенс Вайдман, заявил в интервью, что он не видит никакой необходимости вообще продолжать программу покупки активов (QE) после её окончания в декабре 2017г. (какой смельчак, однако). В начале сентября пришла очередь «давить» министра финансов Вольфганга Шойбле, который подчеркнул, что “весь мир хочет нормализации монетарной политика как можно раньше”. Высказался и СЕО Дойчебанка, в том смысле, что “эра дешёвых денег должна закончиться, несмотря на сильный евро“, и что он видит признаки пузырей на финансовых рынках.

Марио Драги “ответил” им всем в четверг, ещё в сопроводительном заявлении по итогам заседания упомянув о возможности увеличения размера и/или продолжительности программы в случае необходимости; а на пресс-конференции отдельно подчеркнув, что “на текущий момент не видит финансовых пузырей”. Ничего в этом событии не предоставило ясного сигнала (об ужесточении или смягчении позиции), но это и не удивительно – внутри регулятора идут тяжкие дискуссии, о течении которых можно судить по сливам в прессу, которые регулярно происходят. Последний «слив» был уже после заседания в пятницу: ЕЦБ, мол, обсуждал четыре QE-сценария в четверг и согласился, что следующим шагом должно стать сокращение покупок до 40 или 20 млрд. евро с продлением программы на 6 или 9 месяцев. Смысл таких утечек ясен: снизить будущую волатильность рынков, вроде «мы же вас предупреждали».

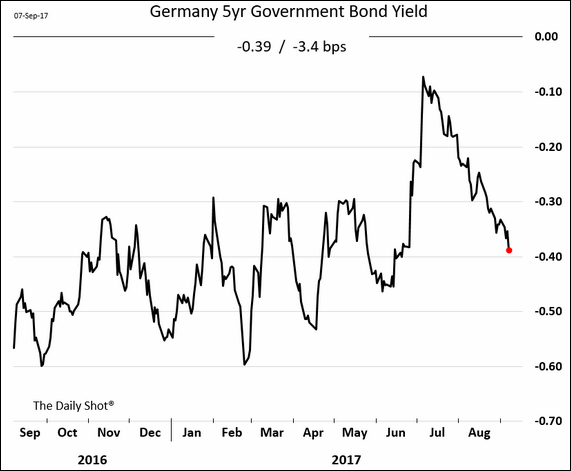

Но несмотря на уже не намёки и хоть и прерывистый, но рост евро, доходности по облигациям стран еврозоны снижаются уже больше месяца:

Когда в так называемых «минутках» с июльского заседания ФРС, вышедшие 16 августа, участники рынка увидели растущее беспокойство членов Комитета по поводу устойчиво низкой инфляции ниже 2% , $DXY сразу откатился до дневных минимумов. Ничего нового – “поимев” три года премию как единственный ЦБ, сначала размышляющий об ужесточении политики, а следом уже фактически повысив ставки четыре раза, в 2017 году доллар утратил это преимущество.

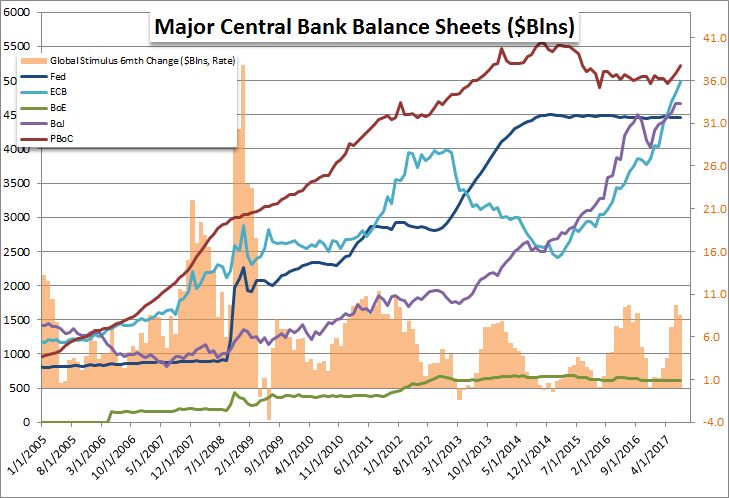

В этом году на авансцену стали выходить бывшие аутсайдеры – а именно ЕЦБ, Банк Канады, и даже остающийся под прессом Брекзит Банк Англии – все они, показалось на миг, приблизились к необходимости ужесточения монетарной политики, а Банк Канады сделал это уже дважды. Но главной звездой года стал, безусловно, евро, чуть более чем за полгода выросший против доллара на гигантские 14%. Кстати, торгово-взвешенный индекс евро вырос на тот же период «всего» на 7%, так что можно считать, что «вторая половина» роста пары $EUR/USDза слабостью доллара. Интуитивно это понятно – за 9 лет только пять ЦБ (ФРС, ЕЦБ, Банк Японии, Банк Англии и Народный Банк Китая) вкачали в фин. систему почти $20 триллионов, и ЕЦБ по объёму баланса опередил недавно ФРС и почти догнал китайцев:

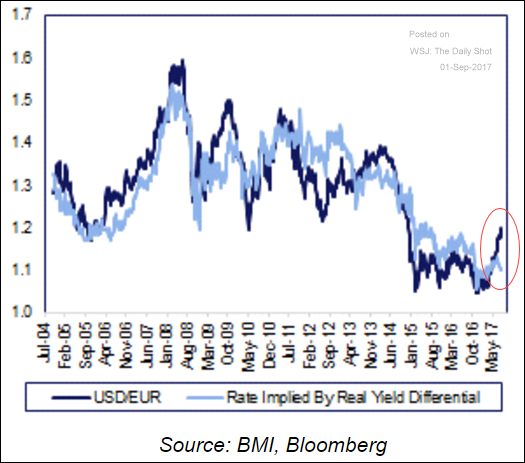

И неудивительно, что только ожидания всего лишь сокращения массивной программы скупки активов так влияют на их цены и курсы валют. Что же касается дифференциала доходности, то евро существенно переоценён к доллару:

"Стремительный рост евро против доллара беспокоит растущее число руководителей ЕЦБ, увеличивая шансы более постепенного сокращения покупки активов", сообщили агентству Reuters аж три источника, знакомые (надо же) с дискуссиями внутри ЕЦБ. И вышла эта "новость" аккурат после относительно слабых данных по рынку труда США (NFPs) вечером в пятницу. Совпадение!? Не думаю!

Пронзив во вторник минимум 2012 г.,EUR/USD показалсильную разворотную свечу:

Доллар таки сделал камбэк, и довольно брутально! Уже более недели пишу про формируемое дно, но после конференции ЦБ в Джексон Хоуле сам уже немного разуверился – но рынок есть рынок, а в августе рынок вообще не рынок. Предлагаю ещё раз взглянуть на долгосрочный график DXY:

DXY закрыл август шестым подряд месячным снижением, впервые аж с 2003 года (с максимума, оформленного 2 января т.г., доллар рухнул на 12%). После такого многомесячного падения стремительным домкратом любой актив становится склонным к резкому развороту, просто потому, что слишком много игроков выстраивается в одну сторону, становится слишком «тесно» и в один прекрасный «момент» толпа разворачивается и бежит на выход. Нужен был "лишь" повод, или триггер - иногда он очевиден (это могут быть экономические данные, чаще всего высказывание должностного лица в области монетарной политики или важное геополитическое событие), но не в этом случае. Не считать же "важным геополитическим событием" очередной запуск баллистической ракеты корейской Джамарией! Повод, разумеется, серьёзный, но все уже так привыкли к кимовским закидонам (тем более месяца ещё не прошло после последнего корейского кризиса), что пробивать почти уже 20-летнею зону поддержки было бы как то не комильфо - пощупать другое дело.

Можно, конечно, позаниматься конспирологией и объяснять все резкие и малообъяснимые движения рынка кознями коварных маркетмейкеров (называемые в рунете ММы), финансовой мафии, конечно, приплести сюда русофобию, ну и прочую чушь. Я даже знаю аналитиков, которые карьеру построили (в т.ч. и в госбанках) на "тайном сговоре финансовой олигархии", "хождением за стопами ММов" и т.д. и т.п. Давайте не будем сходить с ума, а то ещё до"киевской хунты" договоримся! В понедельник я писал "И если можно с уверенностью сказать, что параEUR/USD совершила технический пробой флага, то что касается DXY такой уверенности нет - доллар лишь тестирует многолетнюю зону поддержки, нижняя граница которой находится приблизительно на 91,40 (месячный график)." Во вторник после сообщений о северокорейском запуске доллар показал 2,5-летний минимум 91,62, а ближе к американской сессии начался разворот. Был ли он инспирирован крупными банками или даже, страшно сказать, Командой защиты от падения (PPT, Plunge Protection Team) рынков - полуофициальной структурой, созданной ещё при Рейгане? Да ради бога, хоть сама старушка Йеллен на кнопку жала - трейдеру это без разницы!

Сейчас лишь повторю: после полугодового одностороннего движения вероятность разворота повышается в разы. Вот как, по данным COT, крупные спекулянты накопили короткую позицию по доллару (график недельной давности):

Середина диапазона 2014-2017 гг. пары $EURUSD находится на отметке 1.2175, а середина исторического (с минимумов до максимумов) дипазона – 1,2135. Это так, к слову, но сильно уж рвёт евро. Вот ещё полезный график на конец прошедшей недели с ориентирами по паре, понятно всё без слов:

Ну и последнее, о чём нужно сказать – всю последнюю неделю доллар провёл в режиме ожидания выступлений глав мировых ЦБ на конференции в Jackson Hole, Wyoming. Особенно рынки ждали речь Джанет Йеллен, главу ФРС (насчёт Марио Драги в начале недели был слив в прессу, что глава ЕЦБ просто приедет поболтать) – была вероятность, что она объявит или хотя бы намекнёт о дате начала количественного ужесточения (QT), т.е. сокращения баланса ФРС. Речь была посвящена системе регулирования финансовой системы, ни слова о QT, и это естественно – слишком много рисков в сентябре (об этом позже). Поэтому не стоит переоценивать пятничный пробой и ждать продолжения роста EUR/USD – пятница, август, низкий уровень ликвидности не слишком надёжные попутчики. Тем более на предстоящей неделе выходят важные данные (пересмотр ВВП, инфляция PCE, статистика с рынка труда), и позитивные сюрпризы вполне вероятны.

И если можно с уверенностью сказать, что параEUR/USD совершила технический пробой флага, то что касается DXY такой уверенности нет - доллар лишь тестирует многолетнюю зону поддержки, нижняя граница которой находится приблизительно на 91,40 (месячный график).

Нет, не надолго, и месяца не протянул! Вообще то, прогнозировать курсы валют, что в покер играть, ну или в какую-нибудь более интеллектуальную игру, бридж, например. Терпение и выдержка, вот ключевые элементы: не помню у какого "гуру" прочитал, что успех в трейдинге - это на 90% психология, и лишь остальные 10% - анализ, сигналы и прочее. Ну и гибкость, разумеется, как важная часть этой самой психологии, каковую я и проявил, хоть бы и на бумаге, написав в последней заметке:"в августе индекс "DXY" стал показывать более высокие минимумы и выстраиваться в техническую фигуру 'медвежий флаг'". Фигура то медвежья, вот она и реализовалась как медвежья - EUD/USD в пятницу на выступление, кстати, Джанет Йеллен, а сам доллар (DXY) на пару дней раньше.

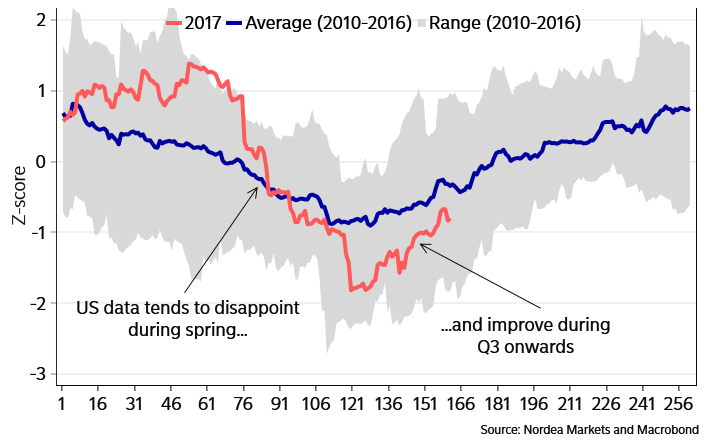

Что касается последнего графика, то он показывает динамику сравнения прогнозных, или ожидаемых, экономических показателей (ВВП, инфляции и т.д.) и их фактических значений. То есть, если бы аналитики были оракулами, и их прогнозы всегда выполнялись бы тютелька в тютельку, то на графике была бы прямая линия в вечным значением 0. Но, кому то к сожалению, а кому то к счастью, мир не линеен, а цикличен – и вот уже почти десятилетие экономисты в первой половине года (особенно весной) излишне оптимистичны в отношении экономики США, потом «одумываются» и на второе полугодие понижают свои оценки. Естественно, каждый год имеет свою специфику – видимо, 2017г. станет самым “специфичным”: идея рефляции, т.е. резкого ускорения роста экономики в связи с действиями новой администрации, почла в бозе ещё в мае, а середины июня поток экономических данных из США становился всё лучше и лучше, относительно ожиданий, конечно.

Но цены на финансовые активы не определяются потоком данных, здесь действуют великое множество факторов, в первую очередь ожиданиями. И грядущая осень в этом отношении станет очень неожиданной.

"в августе индекс "DXY" стал показывать более высокие минимумы и выстраиваться в техническую фигуру 'медвежий флаг'". Фигура то медвежья, вот она и реализовалась как медвежья - EUD/USD в пятницу на выступление, кстати, Джанет Йеллен, а сам доллар (DXY) на пару дней раньше.

"в августе индекс "DXY" стал показывать более высокие минимумы и выстраиваться в техническую фигуру 'медвежий флаг'". Фигура то медвежья, вот она и реализовалась как медвежья - EUD/USD в пятницу на выступление, кстати, Джанет Йеллен, а сам доллар (DXY) на пару дней раньше.

{kind=link}

{kind=link}