ООО «Ньютон инвестиции» — брокер для частных инвесторов на фондовом и валютном рынках, развивающий приложение Газпромбанк Инвестиции. Мы помогаем клиентам с любым уровнем дохода начать инвестировать в ценные бумаги. Крупным клиентам мы предлагаем индивидуальные финансовые решения и формируем уникальные продукты. В основе нашего бизнеса — принципы этичного инвестирования и прозрачных отношений с инвесторами. Мы помогаем клиентам инвестировать и принимать взвешенные решения на финансовых рынках.

Сервис ЦИАН впервые за два года показал чистую прибыль по итогам первого полугодия. А выручка за первые шесть месяцев выросла на 40% год к году.

💰 Выручка растет двузначными темпами

🔼 Рост выручки. Показать за апрель — июнь увеличился до 2,661 млрд рублей (+40%), за первое полугодие — до 5,063 млрд рублей (+39%). Результат обеспечили растущие показатели во всех сегментах основного бизнеса:

🔹 выручка от листинга объявлений выросла на 25%, до 2,681 млрд рублей;

🔹 выручка от лидогенерации и привлечения потенциальных клиентов увеличилась до 1,683 млрд рублей (+75%);

🔹 выручка от размещения рекламы достигла 410 млн рублей (рост на 41%);

🔹 выручка на рынке ипотеки за полгода принесла 200 млн рублей (+101%) за счет эффекта низкой базы прошлого года на фоне повышения ключевой ставки в феврале 2022 года.

🔼 Среднее число уникальных посетителей. Показатель UMV за полгода вырос на 4%, до 19 млн в месяц, из-за восстановления спроса на первичную и вторичную недвижимость.

🗿 Рентабельность падает из-за увеличения расходов, но прибыль растет

🔹 EBITDA растет. Скорректированная EBITDA за апрель — июнь 2023 года увеличилась до 590 млн рублей (+23%), за полгода выросла до 943 млн рублей (+76%) за счет роста выручки. Рентабельность по EBITDA упала до 22,2% (–3%) на фоне сокращения маркетинговых расходов во втором квартале 2022 года, а по итогам полугода выросла до 18,6%.

🔹 Чистая прибыль вместо чистого убытка. За второй квартал компания заработала 404 млн рублей, а за полгода — 615 млн рублей. При этом последние два года компания показывала убыток в первом полугодии. Основной вклад внесло ослабление рубля за счет инструментов в валюте, аккумулированных на счетах ЦИАН.

💸 Что ждать инвесторам

К середине 2023 года на счетах компании скопилось 5,2 млрд рублей, которые она может распределить среди акционеров. По итогам полугодия компания заработала акционерам 8,45 рубля на акцию. Полугодовая доходность акционеров при текущей цене акции в размере 821 рубля составила чуть более 1%. По итогам года мы ждем прибыль компании в диапазоне 1,5–1,7 млрд рублей, или 20–23 рубля на акцию, что составляет от 2,5 до 2,9% доходности акционеров.

Из-за регистрации за рубежом ЦИАН пока не может выплатить дивиденды. В связи с отсутствием новостей по переезду компании в дружественную юрисдикцию, а также из-за дороговизны ценных бумаг акции ЦИАН пока не входят в наш модельный портфель для долгосрочного инвестора.

Федеральная резервная система США повысила ключевую процентную ставку до диапазона от 4,75 до 5,0%. Показатель, по которому регулятор предоставляет кредиты банкам, достиг самого высокого уровня с сентября 2007 года.

ФРС верна ястребиному тренду

🔷 Председатель Джером Пауэлл подчеркнул, что банковская система США «надежна и устойчива». По его словам, крах нескольких американских банков вызван ошибками в управлении рисками и не является системной проблемой.

🔷 Регулятор заявил, что борьба с инфляцией является главным приоритетом. Она будет продолжена, несмотря на турбулентность банковского сектора. Прогноз повышения ставок не изменился: ожидается, что ставки к концу 2023 года достигнут 5,1%.

Рынок перестал верить словесным интервенциям регулятора

🔶 Доллар США и доходность трежерис продолжили снижение (за исключением бумаг менее трех месяцев), а золото взлетело вверх, пытаясь вернуться к показателю $2000 за унцию. Все это сигнализирует о том, что рынок не поверил в дальнейшее повышение ставок.

🔶 Под сомнение ставят и заявления ФРС об устойчивости банковской системы: риск высокой дюрации в портфеле в сочетании с концентрированной депозитной базой сегодня характерен практически для всех традиционных банков США и Европы. Они приобрели большой объем долгосрочных облигаций под маленькие процентны в период действия околонулевых ставок. Поэтому инвесторы продолжили избавляться от ценных бумаг банковского сектора, вызвав падение котировок отдельных эмитентов.

Что может ждать экономику США?

Очередное повышение стоимости заимствований негативно для экономики США. Учитывая снижение прибыли в корпоративном секторе, рекордную в истории инверсию кривой доходности, спад деловой активности в промышленности и ужесточение стандартов кредитования из-за недавней турбулентности — риски наступления рецессии в США после решения ФРС выросли. Масла в огонь подлил бывший вице-президент Lehman Brothers, банка, рухнувшего в кризис 2008 года. Он раскритиковал решение ФРС и заявил о наступленииС рецессии в США. По его словам, в ближайшие два месяца стоит ожидать резкого снижения ВВП.

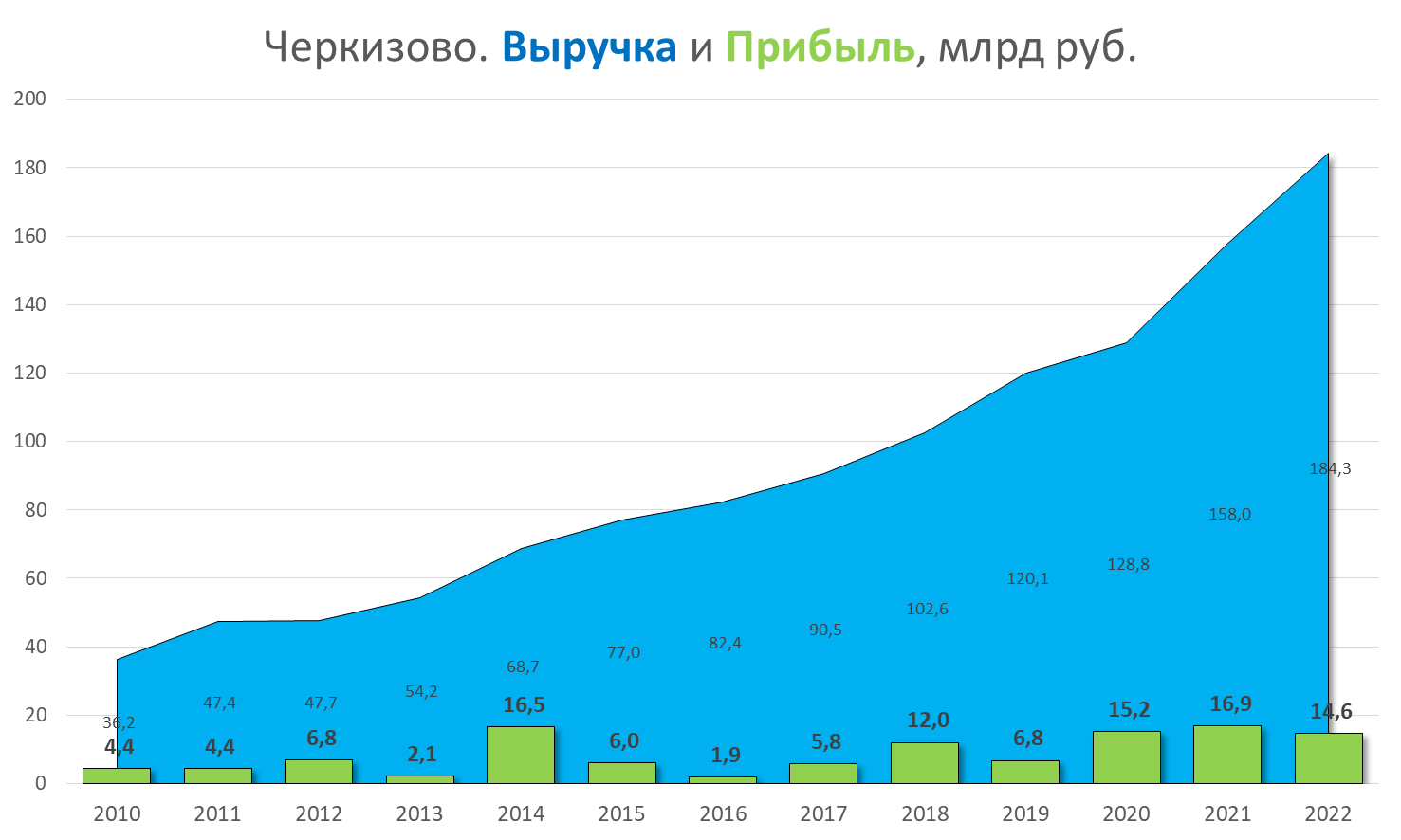

Российский производитель мясной продукции группа Черкизово опубликовал отчет за 2022 год. Компания увеличила выручку на 15%, а экспорт – на 23%, но зафиксировала падение чистой прибыли на фоне крупных трат — сделки по приобретению активов ГК Русское зерно и вложений в агрессивную инвестиционную программу.

Ключевые цифры группы Черкизово за 2022 год

🔹 Выручка по итогам года увеличилась на 15,1% — до 184,3 млрд рублей.

🔹 Скорректированный показатель EBITDA поднялся на 3% — до 30,2 млрд рублей.

🔹 Чистая прибыль уменьшилась на 14% — до 14,5 млрд рублей. Падение показателя обусловлено переоценкой биологических активов и непроданного урожая.

🔹 Доля экспорта мясной продукции в 2022 году составила 9,8%, показав рост на 23% по сравнению с прошлым годом.

🔹 Общий долг вырос до 133 млрд рублей по сравнению с 89,9 млрд в 2021 году. Деньги пошли на приобретение активов ГК Русское зерно у банка Траст и расширение инвестиционной программы.

Падение чистой прибыли обусловлено переоценкой биологических активов и непроданного урожая. Кроме этого, во второй половине 2022 года группа Черкизово увеличила общий долг — с 89,9 млрд в 2021 году до 133 млрд рублей. Деньги пошли на приобретение активов ГК Русское зерно у банка Траст и расширение инвестиционной программы.

Планы на будущее

Компания намерена нарастить мощности по производству мяса курицы до 1 млн тонн в год, свинины — до 500 тысяч тонн, индейки — до 75 тысяч тонн. Запланированные показатели в 1,5–2 раза выше фактического производства компании. Так, в 2021 году поставки курятины составили 711 тысяч тонн, свинины — 240 тысяч тонн, индейки — 52 тысячи тонн. При этом в Черкизово не раскрывают конкретные сроки ввода новых мощностей, говоря о «среднесрочном целевом показателе».

Что в сухом остатке

Группа Черкизово замедлила рост в 2022 году, но, вероятно, остается одной из немногих растущих компаний на российском продовольственном рынке с положительной динамикой экспорта.

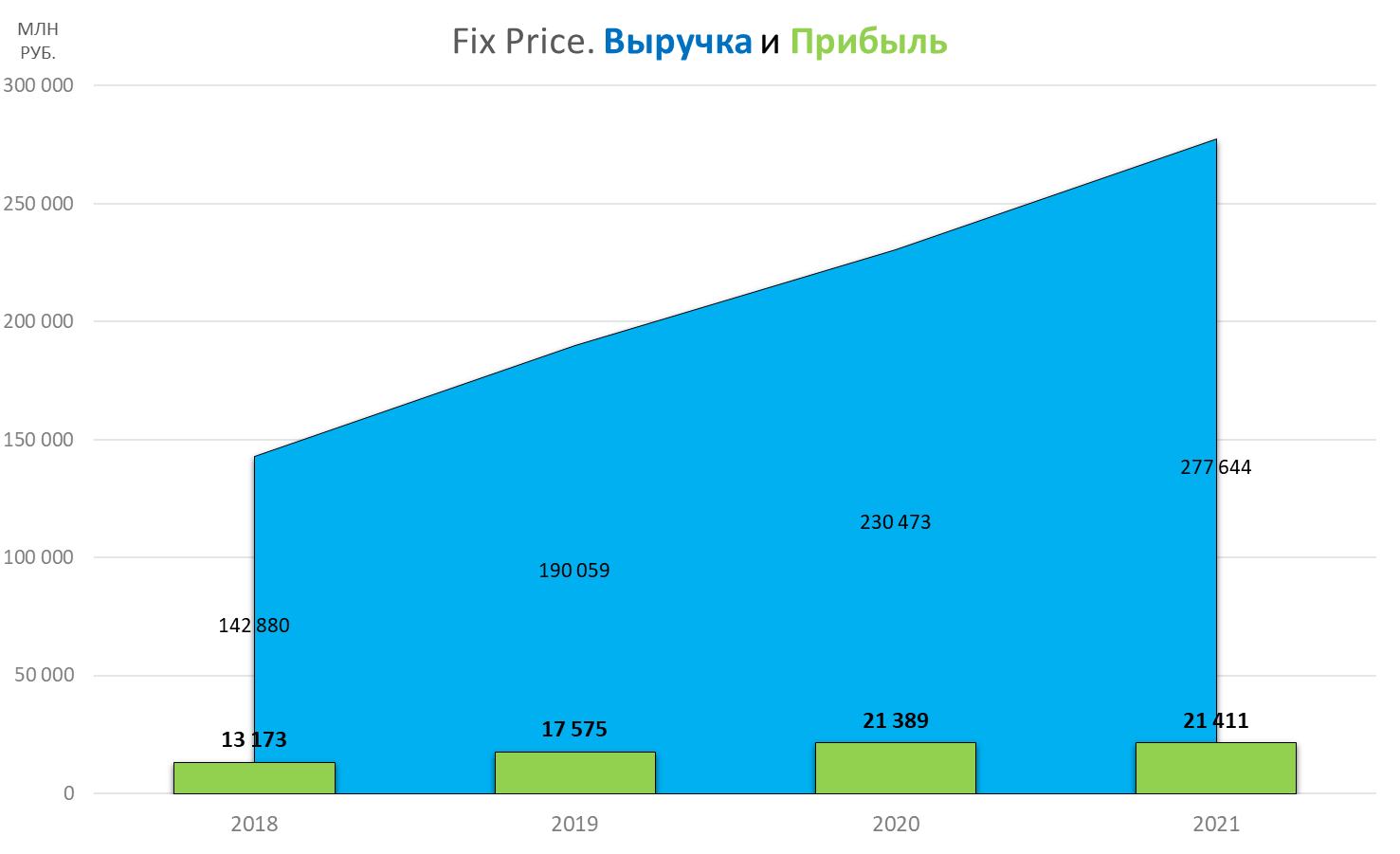

Ритейлер показал сильные результаты за счет экспансии на рынке, нарастив выручку на 20,5%, но получил чистую прибыль на уровне 2021 года. Компания оценивается рынком дороже X5 Group и Магнита, однако инвесторам стоит учитывать падение сопоставимых продаж в четвертом квартале 2022 года на 3,9%.

📕 Ключевые финансовые результаты Fix Price за 2022 год

Выручка достигла 277,6 млрд рублей за счет экспансии на рынке (+20,5%).

Валовая маржа увеличилась до 33,1% (+129 б. п.).

EBITDA выросла на 54,2 млрд рублей (+22,7%) за счет роста валовой прибыли.

Чистая прибыль — 21,4 млрд рублей (сопоставимо с показателями 2021 года).

🧦 Почему не выросла чистая прибыль

Несмотря на рост выручки на одну пятую, чистая прибыль Fix Price не показала сопоставимого роста. Это произошло из-за решения менеджмента группы, который переоценил налоговые риски и направил часть денежного потока на резервы по налогу на прибыль за прошедший год.

🛒 Долги и инвестиции

Компания снизила чистый долг с 23,8 млрд рублей в 2021 году до 11 млрд рублей в 2022 году, преимущественно за счет роста денежных средств на счетах. Общий долг ритейлера, наоборот, увеличился на 2 млрд рублей — до 34,5 млрд. Основная причина — рост арендных обязательств.

Инвестиционные расходы по сравнению с минувшим годом выросли на 4,6 млрд рублей. Компания активно расширяет складскую инфраструктуру, чтобы зафиксировать выгодные условия строительства распределительных центров.

💵 Как Fix Price оценивает рынок

Fix Price оценивается рынком дороже других ритейлеров — соотношение по мультипликатору EV/EBITDA у компании 5,8 по сравнению с 3,6 у X5 Group и 4,4 у Магнита. Инвесторы видят преимущество Fix Price за счет популярного формата магазинов низких фиксированных цен. Тревожным сигналом для рынка может стать снижение сопоставимых продаж на 3,9%, которое ритейлер зафиксировал в четвертом квартале 2022 года. На этом фоне перспективнее могут смотреться менее дорогие по мультипликаторам, но более устойчивые по бизнесу ритейлеры.

В 2022 году высокие цены на экспортируемые Россией углеводороды, удобрения и уголь наложились на слабый курс рубля зимой и весной. В результате добывающие компании получили рекордную выручку и перечислили в бюджеты всех уровней налоги на общую сумму 33,58 трлн рублей, что в конечном счете составило 40% от всего российского бюджета. Но в 2023 году такая ситуация может не повториться, и государству придется искать новые источники дохода.

Как бюджет заработал на сырьевых компаниях

Рекордсменом стал налог на добычу полезных ископаемых (НДПИ). Он принес в бюджет 2,5 трлн рублей (рост на 72%).

Поступления от внутреннего НДС добавили еще 1,0 трлн.

Налог на доходы физических лиц — около 800 млрд.

Налог на дополнительный доход от добычи углеводородов (НДД) — 700 млрд.

Налог на прибыль предприятий — 300 млрд.

Что изменилось в 2023 году?

Из-за сокращения экспортных поставок углеводородов и дисконта на российские нефтепродукты налоговые поступления от сырьевого сектора в 2023 году могут снизиться более чем на треть.

Бюджет РФ на 2023–2025 годы сверстан с дефицитом на основе базового прогноза цены нефти Urals в $70,1 за баррель. При сохранении январской цены Urals в ~$50 за баррель и повышенных расходов дефицит бюджета в 2023 году может составить 5,5–6 трлн рублей вместо заложенных в бюджет 2,9 трлн.

Корректировка налогов на нефть может сократить эту цифру на 660 млрд рублей. Дополнительные 250–500 млрд рублей могут принести поступления от крупных компаний в ходе обсуждаемого с властями однократного добровольного взноса в бюджет. Но даже этих мер может не хватить, чтобы покрыть дефицит.

Что делать инвесторам?

Для покрытия бюджетного разрыва в 4,3–5,0 трлн рублей, вероятно, Минфину придется увеличить объем заимствований на внутреннем рынке. Это может привести к росту доходности ОФЗ до 10–10,25% на среднем и 11% в долгосрочной перспективе. Банк России ставит таргет инфляции с 2024 года в районе 4%, поэтому 2023 год может стать оптимальным для покупки пяти- и десятилетних ОФЗ с расчетом на высокую доходность и рост их стоимости по мере снижения инфляции и ставки Банка России.

Яндекс представил отчет за четвертый квартал 2022 года и финальный годовой отчет. IT-гигант показал рост выручки по всем профилям компании, превысив ожидания рынка:

🔷 Поиск и портал: +47% кв/кв — до 69,7 млрд рублей.

🔷 E-com: +101% кв/кв — до 37,3 млрд рублей.

🔷 Райдтех: +29% кв/кв — до 34,4 млрд рублей.

🔷 Прочие сервисы: +86% кв/кв — до 16,3 млрд рублей.

🔷 «Плюс» и развлечения: +84% кв/кв — до 12 млрд рублей.

Итоговая выручка выросла на 49% кв/кв — до 164,8 млрд рублей, а скорректированная EBITDA — до 17,2 млрд рублей, увеличившись на 77%.

За счет чего рост?

Компания фиксирует рост валовой стоимости заказов по всем направлениям на 44% кв/кв — до 397,2 млрд рублей. Основные драйверы — увеличение количества пользователей в Яндекс Маркете и рост частоты поездок в Яндекс Такси. Компания продолжила расширять ассортимент товаров на Яндекс Маркете, благодаря чему товарооборот платформы в 2022 году поднялся на 86%.

Как компанию оценивает рынок

Акции Яндекса на бирже торгуются с рекордными мультипликаторами: EV/EBITDA на уровне 11,8 — самое низкое значение за восемь лет. Стоимость актива отражает неопределенность и риски, связанные с недружественной юрисдикцией и потенциальным разделением компании.

Правительство ограничило скидку относительно цен на сорт Brent. Дисконт составит $34 за баррель в апреле, $31 — в мае, $28 — в июне и $25 — в июле. Это отразится на сумме налогов, которые платят нефтяные компании в бюджет: в правительстве рассчитывают, что с новым механизмом поступления будут больше.

Так ли все плохо

Рынок ожидал более жесткий вариант повышения налоговой нагрузки, поскольку первоначально в кабинете министров предлагали ограничить максимальный дисконт к Brent в $10–15 за баррель. Поэтому утверждение среднего дисконта в $29,5 за баррель на период до июля включительно — хорошая новость для отечественных нефтяных компаний.

Нефтяные компании смогут остаться в плюсе, поскольку фактический дисконт на российскую нефть сегодня меньше за счет логистики и страхования, которые не учитываются компанией Argus при расчете котировок Urals с ноября прошлого года. А российский бюджет компенсирует выпадающие нефтяные доходы из-за падения цен и сокращения нефтепереработки.

Кому это выгодно

Ключевым выгодоприобретателем может стать Роснефть. Преимущество компании — максимальная экспозиция в экспорте нефти в Азию через нитку «Восточная Сибирь — Тихий океан» мощностью 80 млн т/год, или 1,6 мб/с. По этому маршруту поставляется сорт ESPO, который продается с минимальным дисконтом относительно Brent.

Так, в январе ESPO торговался в среднем по $74 за баррель по сравнению с $85 за баррель сорта Brent. Получается, что реальная скидка на ESPO составляет около $11 за баррель, а нефтяные налоги на этот сорт будут рассчитываться исходя из согласованного правительством средневзвешенного дисконта в $29,5 за баррель включительно до июля.

Почему именно Роснефть

Компания экспортировала по трубопроводам 108,4 млн т нефти, из которых около 51% ушли в страны Азии, поэтому у нее больше шансов оперативно адаптироваться к новым рыночным условиям. Часть мощностей трубопровода задействуют Сургутнефтегаз, Газпром нефть, ЛУКОЙЛ и другие частные региональные компании. Однако крупнейшим экспортером среди них остается Роснефть.

Магнитогорский металлургический комбинат, один из крупнейших производителей стали в РФ, раскрыл итоговые операционные результаты за четвертый квартал и 12 месяцев 2022 года.

Производство пытается найти баланс

▪️ Сталь: +1,2% кв/кв — до 2,83 млн тонн. По итогам года — –14% г/г, до 11,69 млн тонн.

▪️ Чугун: +4% кв/кв — до 2,43 млн тонн. По итогам года — –12,9% г/г, до 9,08 млн тонн.

▪️ Железорудное сырье: –19,6% кв/кв — до 0,55 млн тонн. По итогам года — –17,8% г/г, до 2,91 млн тонн.

▪️ Угольный концентрат: –0,8% кв/кв — до 0,87 млн тонн. По итогам года — +1,9% г/г, до 3,51 млн тонн.

По итогам года компания отмечает снижение показателей во всех сегментах в основном из-за ремонтов в доменном производстве, ухудшения рыночной конъюнктуры на зарубежных рынках, а также экспортных ограничений. Однако в четвертом квартале ситуация немного улучшилась: компания отметила устойчивый спрос на плоский прокат на российском рынке.

📶 Продажи продолжают снижаться

Металлопродукция: –3,2% кв/кв — до 2,68 млн тонн. По итогам года — –14,2% г/г, до 10,7 млн тонн.

Премиальный сегмент: доля премиальной продукции выросла до 43,8% против 41,3% в третьем квартале или до 1,18 млн тонн из-за частичного восстановления со стороны автомобильной промышленности и строительства. Но по итогам года все равно ушла в минус — –10% г/г, до 4,7 млн тонн.

Турецкий дивизион: продажи снизились на 46,4% кв/кв — до 199 тыс. тонн. В годовом выражении продажи упали на 55,4% — до 1,53 млн тонн.

Ранее компания раскрывала цены реализации и себестоимость стальной продукции, благодаря которым можно было сделать вывод о ее финансовом положении. В этот раз эти данные отсутствовали.

🔮 Что будет с бизнесом дальше

В первом квартале 2023 года Группа проведет капитальные ремонты в доменном и конвертерном производствах на площадке в Магнитогорске, а также продолжит реализацию масштабного проекта, направленного на снижение экологической нагрузки и повышение операционной эффективности одной из доменных печей.

Однако, по словам представителей ММК, устойчивый спрос в России и странах ближнего зарубежья в совокупности с положительной динамикой рыночных котировок будет компенсировать рост сырьевых затрат и влияние производственных ограничений в период проведения капитальных ремонтов.

Спред между ценой на западном и восточном направлениях сократился за счет более существенного снижения цен в Азии. Если в сентябре 2022 года экспортные цены в портах Балтики с возможностью оплаты покупателем в порту прибытия (FOB) составляли $107 за тонну, то в январе этот показатель вырос до $118. В то же время стоимость в восточных портах на тех же условиях снизилась до $159 с $174 за тонну в сентябре.

💡 Почему сужается спред

Сокращение спреда свидетельствует о постепенной нормализации ситуации с экспортом энергетического угля из России. Это стимулирует угольные компании увеличивать поставки через европейские порты. В январе 2023 года объем экспорта через порты составил 15,5 млн тонн, что на 6,3% больше, чем в январе 2022 года.

Экспорт через порты юга также растет, поскольку это наиболее выгодный маршрут для поставок в Индию. Экспорт угля через порт Тамань стабильно рос весь 2022 год и увеличится в 2023 году. По мнению экспертов, рентабельность продаж составляет всего 5%. Вместе с тем преимущество портов Дальнего Востока по уровню рентабельности зачастую нивелируется ограниченным объемом экспорта через них.

🏹 Новые направления перевозок

Угольные компании, экспортирующие продукцию в Европу через северо-запад, потеряли этот рынок сбыта после начала действия угольного эмбарго и были вынуждены перенаправлять потоки в другие страны: Марокко, Турцию, Израиль, — а также через Суэцкий канал — в Индию и Китай. Рентабельность таких продаж невысока — на уровне 5%. Однако угольные компании продолжают экспорт, чтобы не сорвать сроки контрактов и не потерять новых клиентов.

🇪🇺 Уголь просачивается в Европу

Эксперты считают, что рост цен на балтийском направлении сигнализирует о некотором восстановлении спроса в Европе. По их словам, в текущей ситуации Россия может поставлять уголь в третьи страны, которые уже в свою очередь могут поставлять свой либо перекупленный уголь в Европу. Такие поставки не маржинальны, но критически важны, так как позволяют держать высокую загрузку производственных мощностей и снижают удельные постоянные затраты. Кроме того, это еще и способ сохранять за собой рынки сбыта, не допуская ухода традиционных потребителей на продукцию альтернативных поставщиков.

❓ Какие компании это затрагивает

Среди публичных угольных компаний наибольший интерес представляют акции Распадской и Мечела. Но эти игроки практически не производят энергетический уголь. Компании зарабатывают на продаже металлургического угля, экспортируя большую его часть в Азию по довольно высоким ценам.

Кривая доходности облигаций США показывает уровень процентных ставок, которые требуются инвесторам, чтобы им было выгодно инвестировать в государственные облигации на различные периоды времени.

📈 Какая форма может быть у кривой

В нормальном состоянии она имеет восходящий наклон и изогнутую форму — значит, инвесторы готовы покупать облигации на более длительный срок, но только под более высокие проценты по сравнению с короткими аналогами. То есть с увеличением периода займа растут требования инвесторов к уровню доходности.

Дело в том, что чем длительнее срок займа, тем на больший риск идет инвестор. На протяжении длительного периода он принимает риск обесценения валюты или даже банкротства заемщика. Но поскольку кредитная надежность США считается очень высокой, на уровень процентных ставок по государственным облигациям влияет в основном оценка инвесторами перспектив экономического роста и инфляции.

📊 Кривая доходности как экономический прогноз

Благодаря центральному положению доллара США в мировой финансовой системе кривая доходности казначейских облигаций США действует как барометр коллективного мнения инвесторов о будущем крупнейшей экономики мира. С ее помощью также прогнозируют рецессии: когда кривая доходности теряет свой восходящий наклон и «переворачивается» — экономисты называют это «инверсия», — такая форма кривой доходности отражает неуверенность инвесторов в отношении краткосрочных экономических перспектив.

💡 Как меняется доходность

Предвидя замедление экономики и снижение инфляции, инвесторы делают ставку на то, что центральному банку придется понижать ставки в будущем. Это ведет к снижению доходности десяти- и тридцатилетних облигаций относительно доходности бумаг с коротким сроком погашения, таких как трехмесячные и двухлетние облигации.

И наоборот: в периоды экономического подъема и очень адаптивной денежно-кредитной политики кривая доходности становится круче. Это произошло после финансового кризиса 2008–2009 годов и в начале 2021 года, после пандемического спада. Этот сдвиг связан с тем, что инвесторы в облигации ожидают более высокой доходности в будущем, потому что более сильная экономика может стимулировать более высокие темпы инфляции. В этом сценарии центральному банку в конечном счете потребуется установить более высокие процентные ставки, чтобы побудить людей больше сберегать, а не тратить.

🔎 За чем следят экономисты

Для удобства интерпретации наклона кривой доходности экономисты обычно наблюдают за динамикой разницы между ставкой долгосрочных и краткосрочных казначейских облигаций, например спредом между десяти- и двухлетними бумагами. Исторически наиболее точным индикатором предстоящего экономического спада является спред доходности десятилетних и трехмесячных казначейских облигаций. Когда этот спред уходит ниже нуля и становится отрицательным, это означает «инверсию» кривой доходности на этом участке и исторически рассматривается как предвестник рецессии на горизонте 2–6 кварталов.

📌 О чем сегодня говорит кривая

Предсказательную силу этого барометра хорошо демонстрируют реальные исторические прецеденты. Так, наклон кривой доходности десятилетних и трехмесячных казначейских облигаций становится отрицательным перед каждым экономическим спадом в США, начиная с 1970-х годов. В данный момент этот спред составляет –1,17%, что является максимальным отрицательным значением за всю историю наблюдений с января 1982 года.