Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

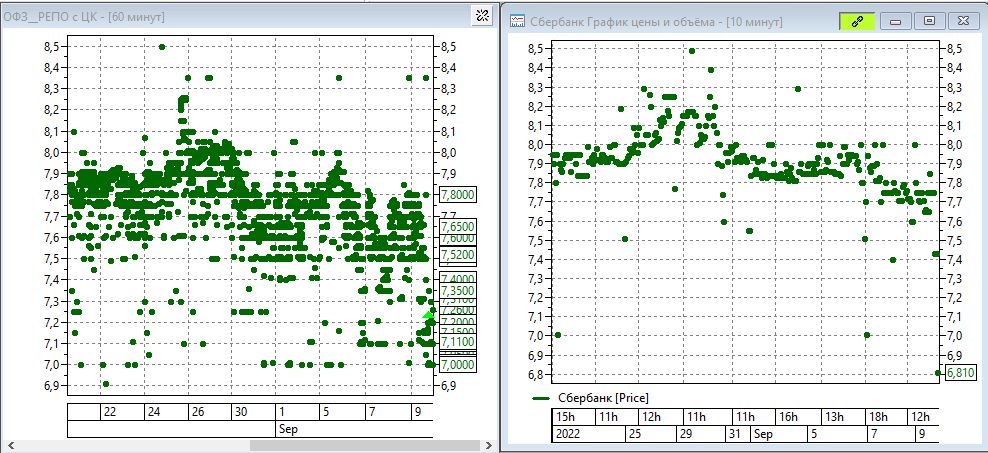

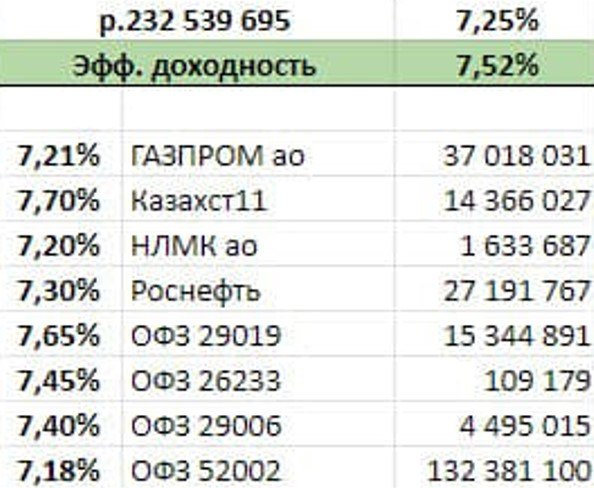

Смена тренда на рублевом денежном рынке. Индекс MOEXREPO, отражающий доходность однодневных сделок РЕПО с ЦК (попросту – денежного рынка), вчера обновил локальные максимумы и ушел к значениям 3-месячной давности. Вчера его значение составило 7,24%. Казалось бы, мелочь, оно до сих пор ниже ключевой ставки (7,5%). Но последние пару месяцев РЕПО балансировало в районе 6,8-6.9%. Разница заметна.

Мы вчера размещали свободные деньги по эффективной ставке (учитывает реинвестирование дохода) 7,52%. И подобных доходностей не встречали с осени.

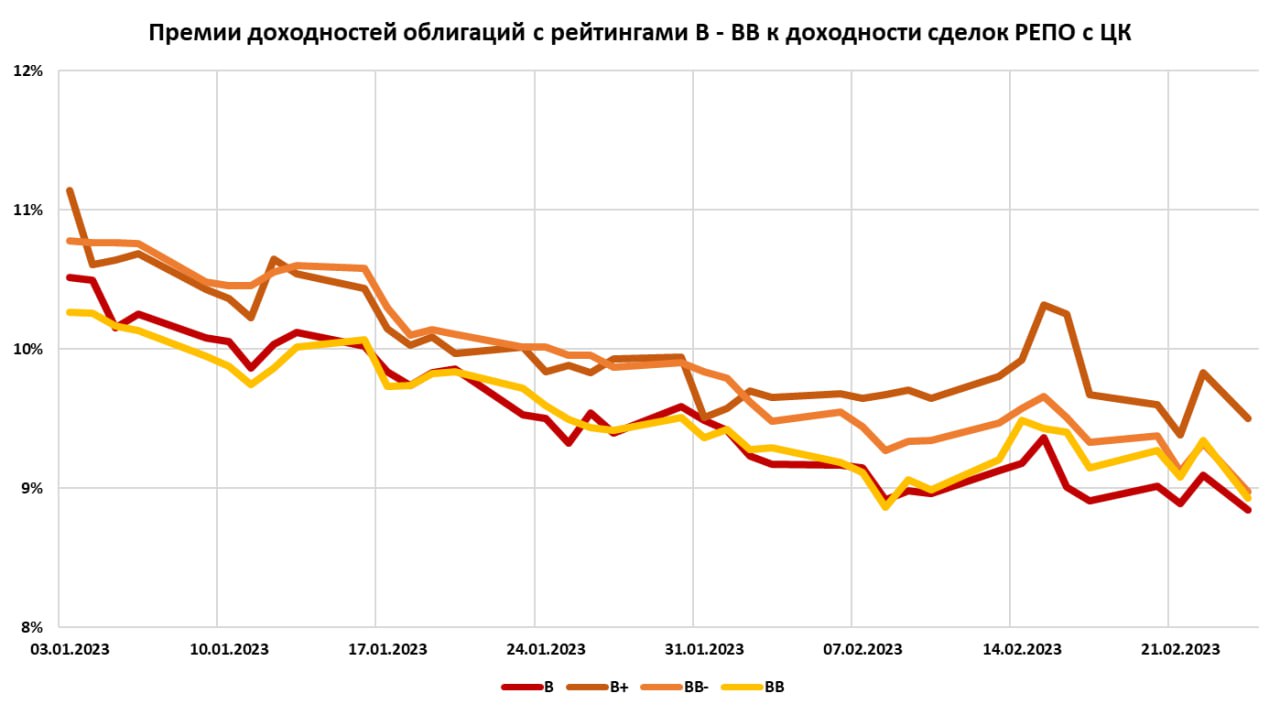

Отметил бы еще одну тенденцию – сужение спреда между доходностями облигаций и денежного рынка. Привожу ее на наглядном примере самых что ни на есть высокодоходных облигационных рейтингов уровня B и BB.

Динамика денежного рынка – чуткий индикатор. До шока прошлого года он тянул ключевую ставку и доходности облигаций вверх, после шока – вниз. И снова смотрит выше.

17 марта – очередное решение Банка России по ставке. Будет ли он ее повышать, неизвестно. Но на таком денежном рынке шансы на повышение отлично от нуля, в отличие от шансов на снижение.

Повторюсь с нашим планом действий. Мы под свободные деньги в портфеле облигаций будем выделять около 20% активов. Денег в портфеле и так было много, в среднем примерно 15%. Ожидается больше. И продолжим отбирать короткие бумаги, дюрацией до 1,5, максимум, 2 лет, чаще – до года.

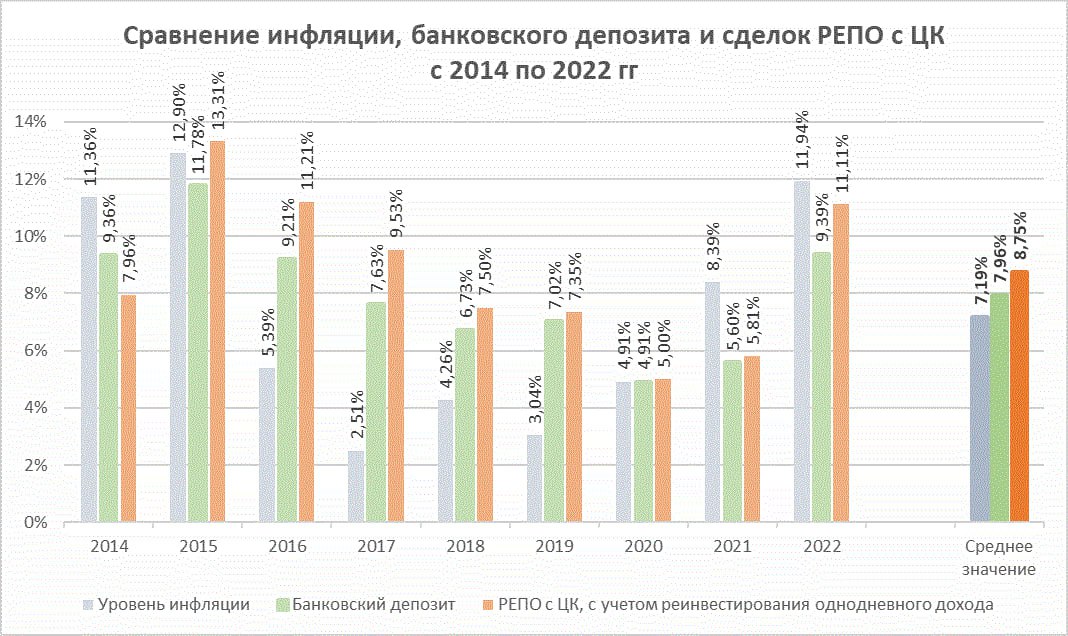

Пока депозиты не облагались НДФЛ, приведенное выше сравнение особой пользы не имело. Но в нынешнем году удержание НДФЛ с депозитов, по-моему, гарантировано. И сравнивать уместно.

Насчет инфляции можно поспорить. Однако сопоставление результата среднестатистического депозита в крупнейшем банке с размещением денег на денежном же рынке (в данном случае в сделках РЕПО с ЦК на Московской бирже) не в пользу первого.

Денежный рынок в отличие от депозитов предполагает мгновенную ликвидность, т.е. средства со счета можно забрать в любой момент, не обнуляя полученного на них дохода. Да, в РЕПО есть доп.комиссии, которые составят около 0,5-0,7% в год. Однако и доходность этого рынка приведена максимально строго, на основе индекса MOEXREPO. На практике мы (как доверительный управляющий) его обычно переигрываем на 0,2-0,4% годовых. Итак, обладая ликвидностью, денежный рынок еще и не менее доходен.

Заодно можно задуматься об эффективности банков. Чисто формально, денежный рынок менее рискован, чем рынок депозитов. А чтобы заплатить процент по депозиту, банк выдает кредиты, проводит прочие более или менее рисковые операции. В конце концов, замораживает средства вкладчика и снижает для себя реальную ставку, учитывая штрафы за их досрочный возврат. И всё равно проигрывает простой стоимости денег.

Добавим сюда рассинхрон с выплатой купонов по облигациям в «банковских» брокерах, который мы стали массово наблюдать с конца прошлого года. И отнесемся к эффективности чуть серьезнее.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Завершение прошлого и первые дни нынешнего года – спокойное время на нашем фондовом рынке, и для облигаций, и для акций. Как проявление умиротворения даже стали появляться комментарии, что ЦБ даже может снизить ключевую ставку (сейчас она 7,5%).

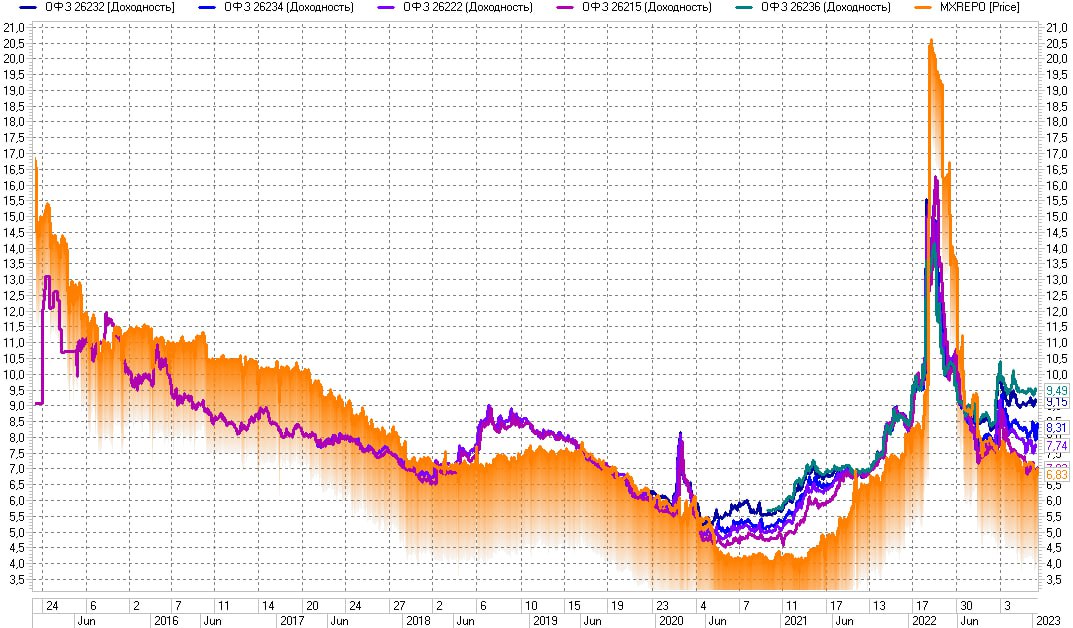

Но кое-что что меня беспокоит (помимо макроэкономических показателей и политических перспектив). Смотрим на график доходностей ОФЗ и денежного рынка (доходность однодневных сделок РЕПО с ЦК). Денежный рынок заметно подешевел, он дает сейчас менее 7% годовых, заметный дисконт к ключевой ставке. Та же доходность и у коротких ОФЗ. А вот всё, что длиннее года до даты погашения, намертво зафиксировалось на весьма высоких уровнях доходностей, причем отчетливо видим: длиннее бумага – выше доходность.

На графике динамика доходностей 6 инструментов:

• Индекса MOEXRRPO, это однодневная ставка размещения свободных денег,

• ОФЗ 26215, погашение 16.08.2023,

• ОФЗ 26222, погашение 16.10.2024,

• ОФЗ 26234, погашение 16.07.2025,

• ОФЗ 26232, погашение 06.10.2027,

• ОФЗ 26236, погашение 17.05.2028.

Ситуация не то, чтобы типична. Обычно доходности разных по срокам погашения ОФЗ ближе друг к другу. Зато есть на графике пример, когда они расползались аналогично сегодняшнему дню (хотя сегодняшнее расползание рекордно). Это середина 2020 года. Тогда же при беспрецедентно низкой ключевой ставке (4,25%) ОФЗ стали всё больше от нее отрываться. Что привело к долгому падению котировок облигаций, а год спустя отправило в глубокую коррекцию акции.

Аналогия с сегодняшним днем показательная. И тогда, и сейчас ситуацию можно трактовать как, в целом, избыток денег, который локализован исключительно в сверхнадежном инструментарии, а дальше, не до более длинных, не до менее качественных бумаг ликвидность не доходят.

Не думаю, что Банк России, наблюдая эту картину, пойдет на снижение ключевой ставки. Проблему снабжения экономики деньгами оно в подобной обстановке не решает. Хотя Минфин занимает много и дорого, потому не будем исключать «сложных решений». Но в любом случае нынешнее распределения доходностей ОФЗ и их премия к стоимости денег говорит нам, что у облигационного рынка сейчас больше рисков, чем возможностей. У рынка акций, вероятно, тоже.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

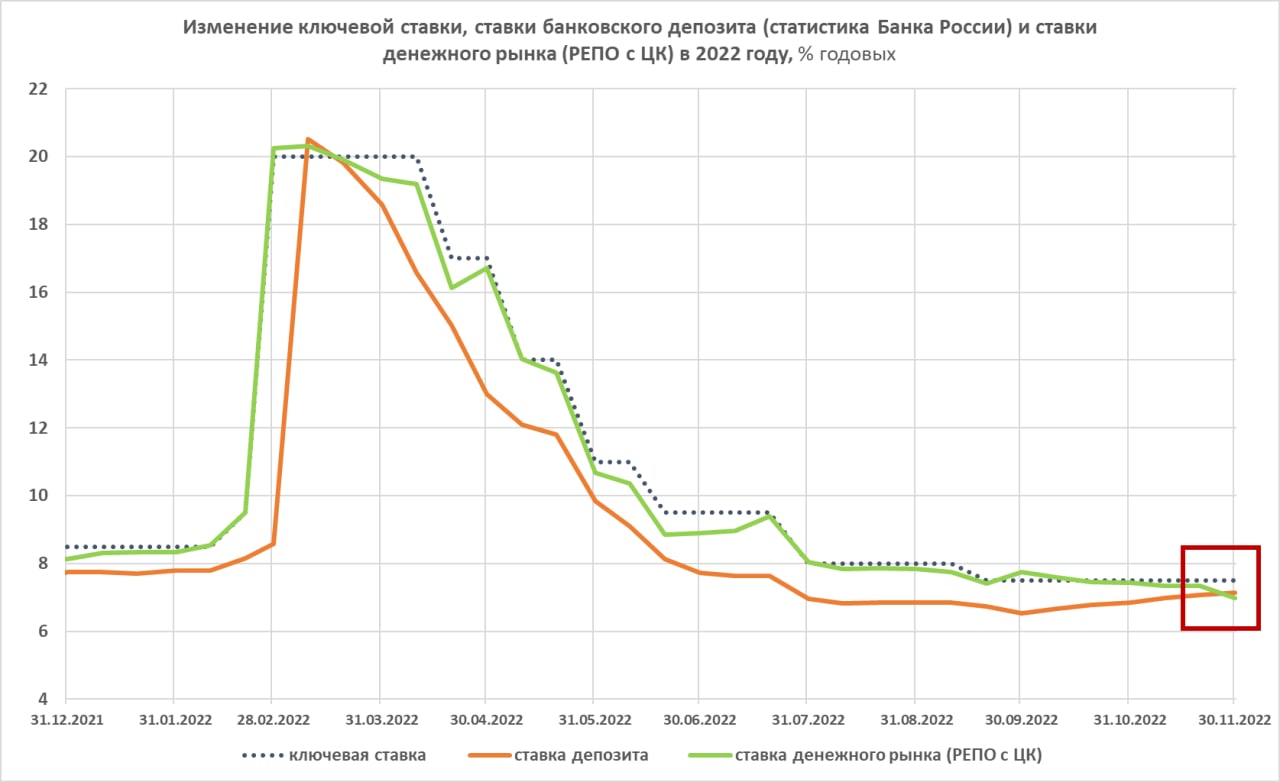

На графике – динамика и соотношение величин ключевой ставки, ставки банковского депозита (средняя максимальна ставка крупнейших банков, по оценке Банка России) и ставки денежного рынка (традиционное РЕПО с ЦК).

Рамкой выделен аномальный участок графика. А именно, в ноябре при неизменной ключевой ставке депозиты начали расти, тогда как ставки денежного рынка падали.

В здоровой финансовой системе такое может быть именно временной аномалией. Депозиты в среднем должны быть ниже денежных ставок. Боюсь, от здоровых норм мы ушли.

Облигационный рынок, что корпоративный, что рынок ОФЗ, твердо торгуется вблизи и выше 10% годовых (напомню, ключевая ставка 7,5%). Сегмент ВДО – вблизи и выше 20%. И некоторое время казалось, что это случайность, что вот-вот доходности поползут вниз.

Однако, добавляя картине четкости, вверх потянулись и банковские депозиты. Видимо, 8% средней доходности для них – вопрос недолгого времени. А денежный рынок при этом вполне может оставаться на 7% и ниже, как сейчас. Я бы не исключал еще и понижения ключевой ставки через 2 недели, тогда деньги будут давать 6-6,5%.

В общем, денежный рынок, как и ключевая ставка, отклеиваются от реальной стоимости долга (депозит – инструмент долгового рынка). На рынке долга денег не хватает, из-за растущих макроэкономических и частных рисков деньги туда не идут, хотя на самом денежном рынке их, казалось бы, избыток.

Это плохая новость, т.к. при слабеющей экономике компаниями и банкам нужно еще и тратить больше денег на привлечение и обслуживание долга. Либо сокращать долг. Что в свою очередь еще больше ослабляет экономику. Система негативной обратной связи.

Из условных выгод ситуации получаем перспективно низкую инфляцию: когда деньги нужны, а не когда их некуда девать, инфляция обычно бывает низкой. А вот из безусловных минусов - снижение вероятности выплат по облигациям и депозитам. Да, и по депозитам. Наблюдая стремительное прожигание накопленных страновых резервов, по поводу всесилия АСВ я бы не обольщался.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

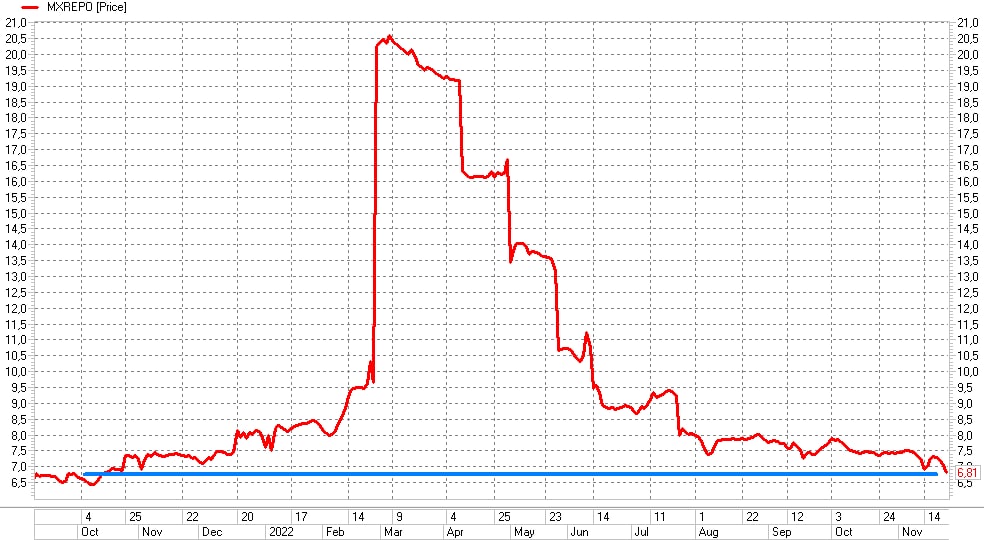

Обратимся к денежному рынку. К привычному индикатору, однодневным сделкам РЕПО с ЦК.

Из достижений рынка – он продолжает удерживать лидерство по доходности в этом году. Акции в минусе, облигации вышли в плюс, но далеки от примерно 9,5%, которые принесут сделки РЕПО с ЦК в этом году.

Однако обращается на себя внимание поведение денежного рынка в последних 2 недели.

Средняя доходность сделок РЕПО (можно опираться на индекс MOEXREPO, см. иллюстрацию выше) упала до 6,81% на сессии четверга. Падение ниже 7% уже было, на прошедшей неделе, 14 ноября. Тогда был зафиксирован минимум 6,91%. И при ключевой ставке 7,5%, с ней денежный рынок весьма жестко сцеплен, он казался статистическим выбросом.

Похоже, нет.

Денежный рынок вернулся к уровням октября 2021 года. Причем ЦБ отчитывается о росте процентов по банковским депозитам. Но статистика ЦБ – запаздывающий индикатор. Тогда как РЕПО с ЦК запаздыванием не страдает.

Думаю, снижение депозитных процентов – вопрос ближайших дней или недель. Ощутимо увеличивается и шанс на понижение ключевой ставки 16 декабря, причем на понижение вплоть до 50 б.п. (до 7%).

Совокупность предположений говорит в пользу стабильности рынка акций и подъема облигационного рынка.

Слишком конспирологично, учитывая, что в основе один единственный показатель? Возможно. Но в уме предлагаю держать. Особенно если при сохранении низких ставок денежного рынка (а они сейчас именно низкие) увидим коррекцию рынка акций / облигаций. Она в подобных случаях часто бывает возможностью. И как любая возможность, становится менее вероятной.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Наверно, на фондовый рынок приходят не только за результатом, но и за элементами и эмоциями биржевой игры.

В этом смысле размещение денег в РЕПО с ЦК – не игровой процесс, лишенный эмоций.

Возможно, именно с этим связан медленный рост этого способа размещения свободных денег среди физлиц. Хотя банки, которые обычно деньги у физлиц берут на свои депозиты – обязательные участники рынка РЕПО с ЦК.

И всё же именно однодневные сделки РЕПО с ЦК в этом году переиграли и продолжают переигрывать прочие способы извлечения биржевого дохода.

Так, наш индикативный портфель РЕПО с ЦК, стартовавший 28 февраля, за почти 8,5 месяцев принес 7,3%, или 10,5% годовых. Комиссия в него уже заложена. Вычтем НДФЛ 13% и получим чистыми 9,1% годовых.

Доходность сделок РЕПО с ЦК жестко привязана к ключевой ставке, которая сейчас и, видимо, на перспективу составляет 7,5%. Мы в последнее время размещаем деньги однодневных сделках РЕПО с ЦК под примерно 7,8%; после комиссии (о ней в конце) и НДФЛ получим 6,4%. Для сравнения, средняя максимальная ставка банковского депозита, по информации Банка России, в октябре – 6,7%.

При примерном равенстве ставок (часто РЕПО и выигрывает у депозитов) разница РЕПО с ЦК и депозита в том, что РЕПО — это мгновенная ликвидность (деньги с брокерского счета можно вывести в любой момент без потери дохода) и максимальное кредитное качество (НКЦ, который и выступает центральным контрагентом, ЦК, имеет наивысший для России кредитный рейтинг).

А пока сделки РЕПО продолжают обыгрывать и отечественный рынок акций, и рынок облигаций, ИК Иволга Капитал с 15 ноября понижает комиссию по сделкам РЕПО с ЦК с 1% до 0,5% годовых от суммы активов.

Будет ли понижать Банк России ключевую ставку в ближайшую пятницу или нет (наверно, будет), но денежный рынок вновь развернулся к инвесторам лицом. Доходности однодневного РЕПО с ЦК, по которому сужу о недостатке/избытке свободной ликвидности, последние недели находились на напряженных значениях, на уровне и выше нынешнего ключевого (ключевая ставка пока что 8%). И вот, в конце истекшей недели ситуация весьма заметно изменилась.

На иллюстрации: динамика однодневных сделок РЕПО с ЦК под различные ОФЗ и под акции Сбербанка, в %% годовых

Выводы по паре дней наблюдений – зыбкие. И всё же для рынка акций, как и для рынка облигаций, в особенности же для ВДО де-факто подешевевшие деньги – добрый знак.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

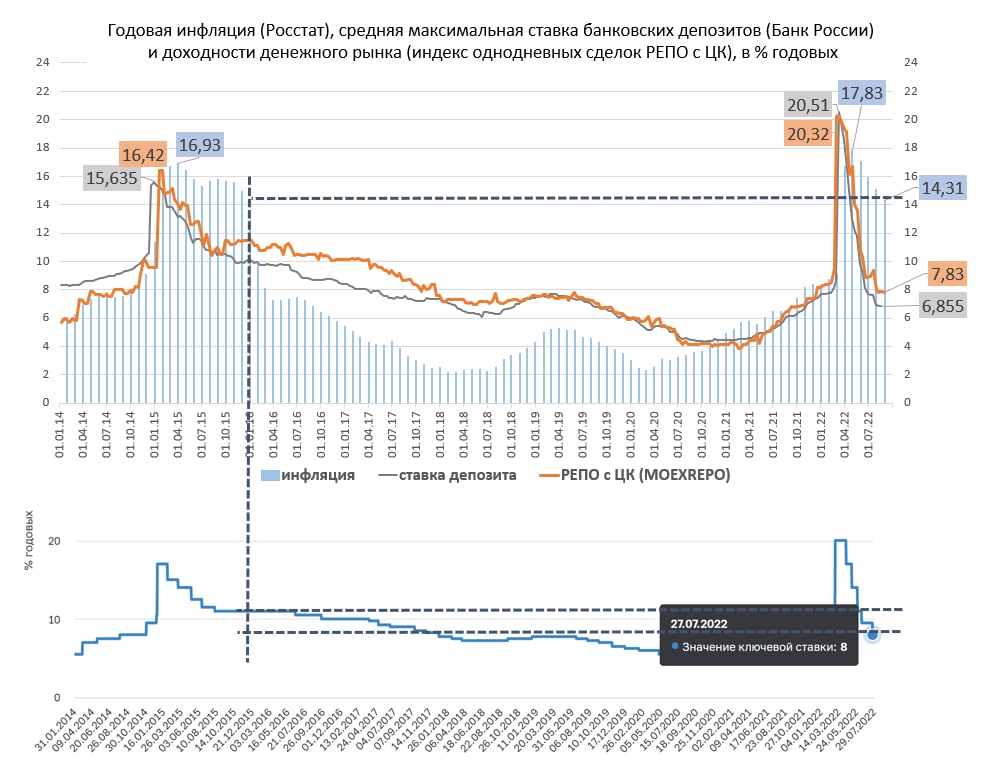

Дефляция должна дать экономике шанс. Обратившись к привычной иллюстрации, видим, насколько быстрее в сравнении с 2015-16 годами корректируется годовая инфляция на этот раз (за счет летнего снижения цен годовой их прирост опустился до 14,3%). И видим, что Банк России снижает ключевую ставку не менее активно, чем повышал. Тоже отличие от предыдущего кризиса, там ЦБ держал ставку мертвой хваткой.

Но на сей раз аргументов в пользу консервативной ДКП не просматривается. Вне явной угрозы роста цен надо что-то делать с экономикой. ВВП -4,3% в годовом исчислении по итогам июля и достигал -4,9% в июне. Да, в 2-2,5 раза лучше, чем ожидалось в первые дни СВО. И всё-таки худшее, что переживала страна за 20-25 лет.

Российский регулятор хоть и считается эталоном непредсказуемости в своих решениях по ставке, но, кажется, не может не снизить её 16 сентября. Причем шаг может оказаться сопоставимым с июльским (тогда Банк России снизил ставку на 150 б.п. с 9,5% до 8%).

Использует ли дефляционный шанс экономика, вопрос без однозначного ответа. Чуть понятнее логика фондового рынка: ставки банковских депозитов и рынка денежного (на иллюстрации – однодневного РЕПО с ЦК) весьма жестко привязаны к ключевой. Безусловно, их снижение не выталкивает деньги из банков и с денежных счетов на рынок линейно. Но иногда создает волны движения ликвидности в биржевые инструменты. Последнюю мы видели во второй половине 2020 года. Решение Банка России 16 сентября, если ставка окажется на уровне или ниже 7%, уже может запустить новую волну.

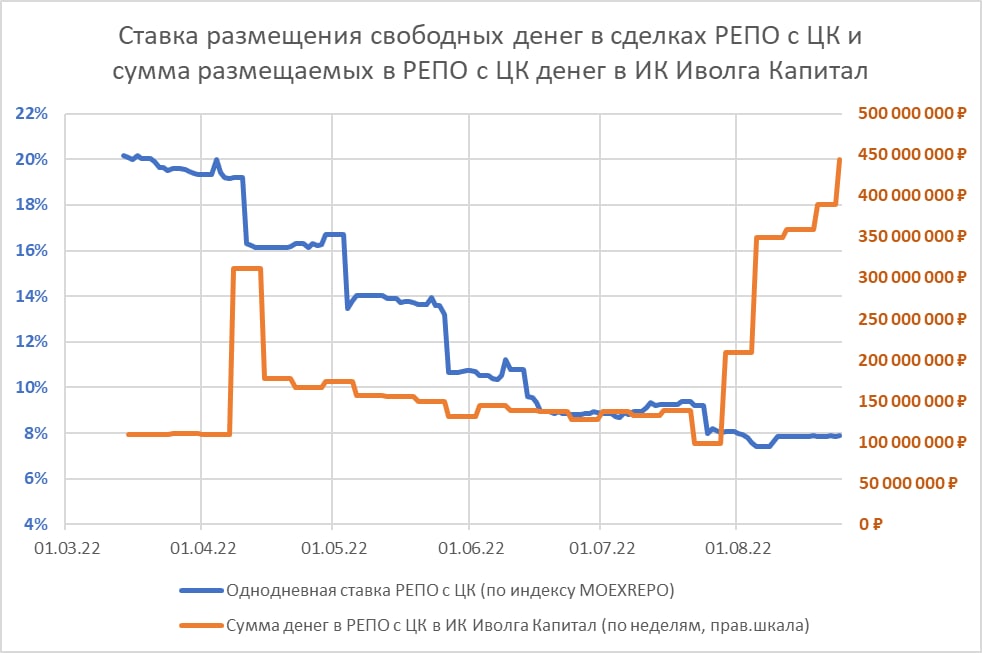

Сделки РЕПО с ЦК – это биржевой аналог депозита до востребования, со ставкой, аналогичной срочному депозиту. Из минусов наличие НДФЛ, из плюсов – максимальное для РФ кредитное качество и мгновенная ликвидность. К тому же сделки можно совершать в конце торговой сессии, а в течение дня использовать деньги для прочих биржевых операций.

Ставки по РЕПО снижаются в канве снижения ключевой и депозитных ставок. Сейчас это около 7,8% годовых (минус НДФЛ, плюс реинвестирование, минус комиссия – получим около 6,5-6,7%). С одной стороны немного, с другой, видимо, достаточно удобно. Т.к. после долгой стагнации сумма размещения в РЕПО с ЦК, в частности, в нашей компании заметно увеличивается.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

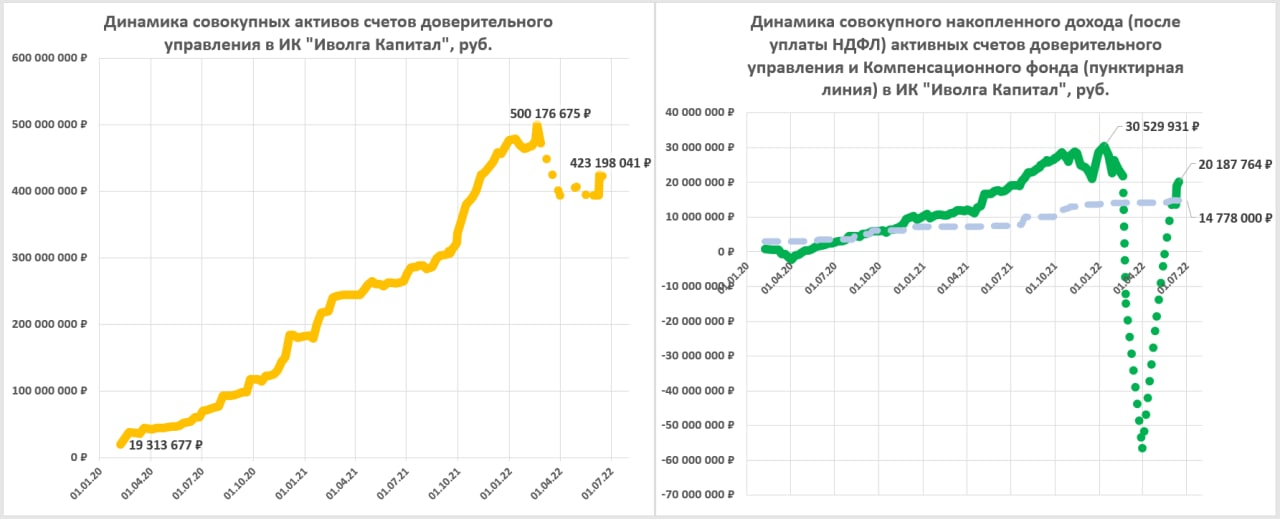

Результаты портфелей доверительного управления в ИК «Иволга Капитал» быстро восстанавливаются.

Увы, кризис фондового рынка заставил ряд клиентов доверительного управления вывести средства. И, к сожалению, эта часть доверителей или зафиксировала заметные убытки, или вряд ли смогла воспользоваться ростом облигационного рынка в дальнейшем. Все-таки ни ДУ, ни облигации или биржевые инвестиции в целом не аналоги банковскому депозиту. Если вкладывать деньги после продолжительного подъема ценных бумаг и забирать после их глубокого снижения, результат будет разочаровывающим.

Мы признательны тем нашим клиентам, которые остались с нами. Таких всё-так абсолютное большинство. С начала СВО совокупный портфель доверительного управления в ИК «Иволга Капитал» через выводы клиентами своих средств потерял около 20%. Учитывая масштаб обвала, не так и много. Причем основной отток произошел не после падения рынка облигаций, а после публикаций о проблемах «Универ Капитала». Инвесторы искали аналогии, забирали деньги и бумаги, которые мы оперативно им и переводили.

То же большинство портфелей, которые остались под управлением, максимально близки к докризисным уровням и возвращаются в нормальный тренд прибыли. На данный момент у нас 56 активных портфелей ДУ, 46 из которых (82%) находятся в плюсе.

Информация о доходностях отдельных портфелей в процентах годовых вновь начнет публиковаться в ближайших обзорах ДУ. Как и информация и об основных позициях в ценных бумагах.

Сейчас ограничусь распределением портфелей по классам активов. Ориентированные на ВДО портфели занимают 88% активов ДУ. Портфели акций – 9%. Портфели денежного рынка (РЕПО с ЦК) – 3%.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. (10 млн.р. для портфелей акций). Совокупная комиссия за управление – 1% (1,5% для портфелей акций) от активов в год. Услуга доступна только для квалифицированных инвесторов.

.jpg)