Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Первая иллюстрация — сравнительный результат портфеля PRObonds ВДО по итогам 2022 года (актуальный состав портфеля: https://t.me/probonds/8910). Всего за месяц портфель откатился со 2 на 4 ступеньку, пропустив вперед золото и рынок американских акций (и то, и то приведено в рублевом эквиваленте). Оставшись, правда, лучшим по соотношению дохода к просадке. Причина отката – в ослаблении рубля. Увы, причина, по-видимому, долгоиграющая. Sic transit gloria mundi.

Вторая — таблица характеристик портфеля, каким он был год назад и каким стал сейчас. До идеала далеко, но качественные сдвиги есть. В сегменте ВДО, как и во всей российской экономике время собирать камни. Как минимум, наш портфель готов к этом лучше, чем годом ранее.

Финишный рывок – и портфель PRObonds ВДО достиг дохода 7,3% в ушедшем 2022 году. Вычтем 13-15% НДФЛ и получим 6,4-6,2%. Годовая инфляция 12%, средняя ставка банковского депозита в течение года ~10%. Не в дамках, но всё же намного лучше вложений и в акции, не только в российские, и в облигации, будь то ОФЗ или первый корпоративный эшелон.

Каким бы сложным ни оказался наступивший год, для нашего портфеля ВДО он, вероятно, будет лучше предыдущего. По сути, в управлении, мы давно готовимся только к худшему, и чисто теоретически, чем выше готовность, тем менее болезненным должно быть влияние новых фактов макро- и микроэкономических ухудшений. Впрочем, мы всегда ожидаем явлений, которые подобны уже случившимся. И каких-то сюрпризов всё равно не предусмотрим.

Но кое-что полезное можно сделать и сегодня. В частности, увеличить долю денег в портфеле после значительного прироста дохода. Как и продолжить оптимизацию доходности внутри портфеля.

Сделки:

• Выводим из портфеля бумаги iПМЕДДМ1Р1, в течение 5 сессий, начиная с сегодня, по 0,2% от активов за сессию по рыночным ценам.

• Снижаем долю в Маныч01 с 1,4% до 0,9% от активов, равными долями в течение 5 сессий (по 0,1% от активов за сессию).

• Выводим из портфеля облигации АйДиЭф03 (снижение их веса началось в декабре), по 0,1% от активов в течение 7 сессий. Параллельно, увеличиваем на 0,7% от активов, по 0,1% в течение 7 сессий долю выпуска МаниМен 02, доводим ее до 3% от активов.

• Снижаем вес в АПРИФП БП4 с 1,4% до 0,4% от активов, равными долями в течение 10 сессий. И параллельно сегодня на первичных торгах увеличиваем долю АПРИФП 2Р1 с 2% до 3% от активов.

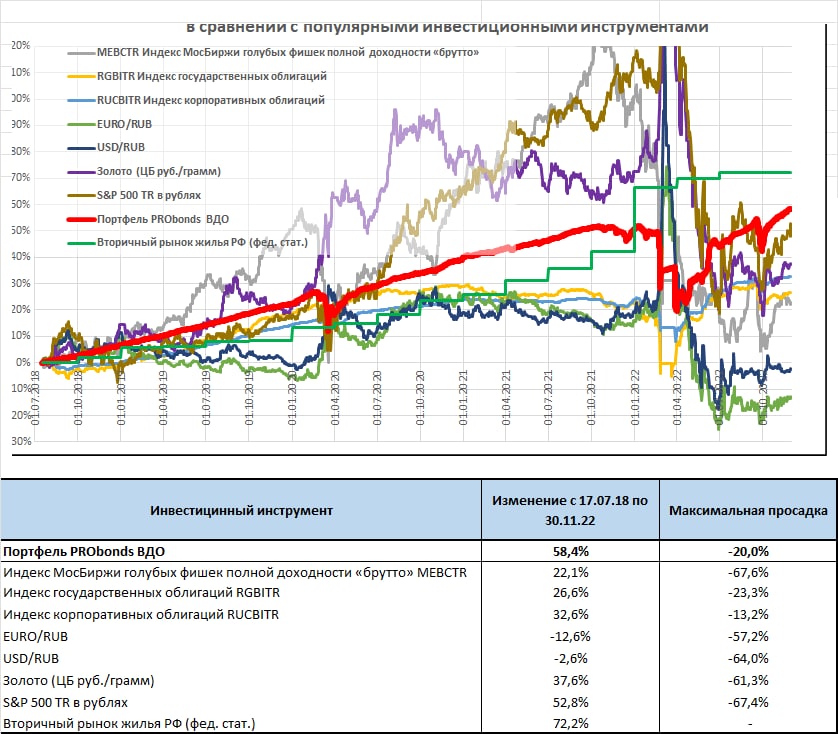

Результаты нашего облигационного портфеля PRObonds ВДО. Доход с начала 2022 года достиг 5,1%. За весь год ожидается около 6,5%. С начала своего ведения 4,5 года назад портфель принес 58% (около 50% за вычетом НДФЛ). Относительно немного. Но портфель переиграл большинство популярных инвест.инструментов. Отставание есть от недвижимости, возможно, его портфель преодолеет. А вот американскому рынку акций (для сравнения берется индекс S&P 500 с учетом дивидендов, выраженный в рублях), вероятно уступит. Хотя у американских акций волатильность значительно выше и просадки глубже.

Сделки. Пока обойдемся без заметного снижения доли денег. Поскольку по облигациям платятся купоны, то, если не покупать новых бумаг, денежная подушка постепенно растет. А если покупать умеренно, то соотношение облигаций и денег просто стабилизируется. Сейчас на деньги в портфеле приходится 18% активов, и примерно столько останется на обозримую перспективу.

Приобретения будут.

— В первую очередь второй выпуск МФК Лайм-Займ (для квал.инвесторов, ruB, 500 млн.р., 3 года, купон 20%), доля в нем может возрасти с 1% до 2% от активов. Выпуск близок к концу размещения, ждем обновления рейтинга компании и покупаем.

— Во второй половине декабря возможна покупка нового размещения ЛК Роделен (рейтинг ВВВ, параметры сейчас формулируются).

— И юаневого выпуска МФК Быстроденьги (о нем скоро поговорим).

После этого этапа вернемся к диверсификации портфеля за счет расширения списка имен с рейтингами ВВВ- — А+, как это уже делалось по осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Дешевые деньги толкают или толкали рынок российских акций вверх, нефть тянет вниз. Деньги в пятницу стоили рекордно дешево, по сделкам РЕПО с ЦК в среднем давали 6,7% годовых. Но нефть как источник денег должна выиграть.

Поэтому за нефтью и нужно следить. Долго, почти полгода ждал, что ее котировки будут падать. Они падали, но с высоких значений. Несколько дней назад посчитал, что падение состоялось, нефть уходит в боковой диапазон. На данный момент не ушла.

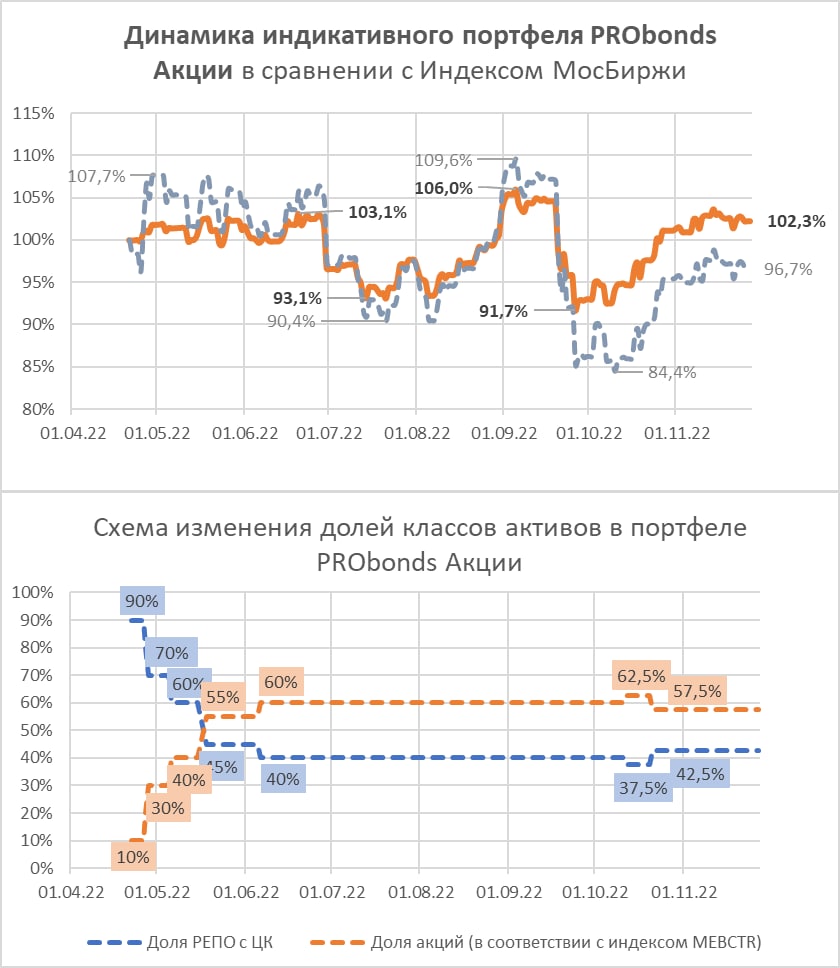

И рынок акций, а вместе с ним и портфель Probonds Акции, сегодня погрузится ниже. Вопрос, насколько ниже?

Если на диапазон для нефти оставляю какой-то шанс, то для отечественного фондового рынка диапазонную динамику оцениваю как наиболее вероятную. Не думаю, что погружение окажется значительным сегодня или далее.

Портфель, учитывая, что совокупная позиция в акциях в нем составляет 59,6%, отреагирует на негативную фондовую тенденцию, как и ранее, более сдержанно. Он остается в плюсе, в отличие от Индекса МосБиржи, и растерять плюс со временем становится сложнее.

В нынешнем положении наш рынок акций склонен к паникам. На последней из них портфель временно увеличивал долю акций. Подобное возможно и в обозримом будущем.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

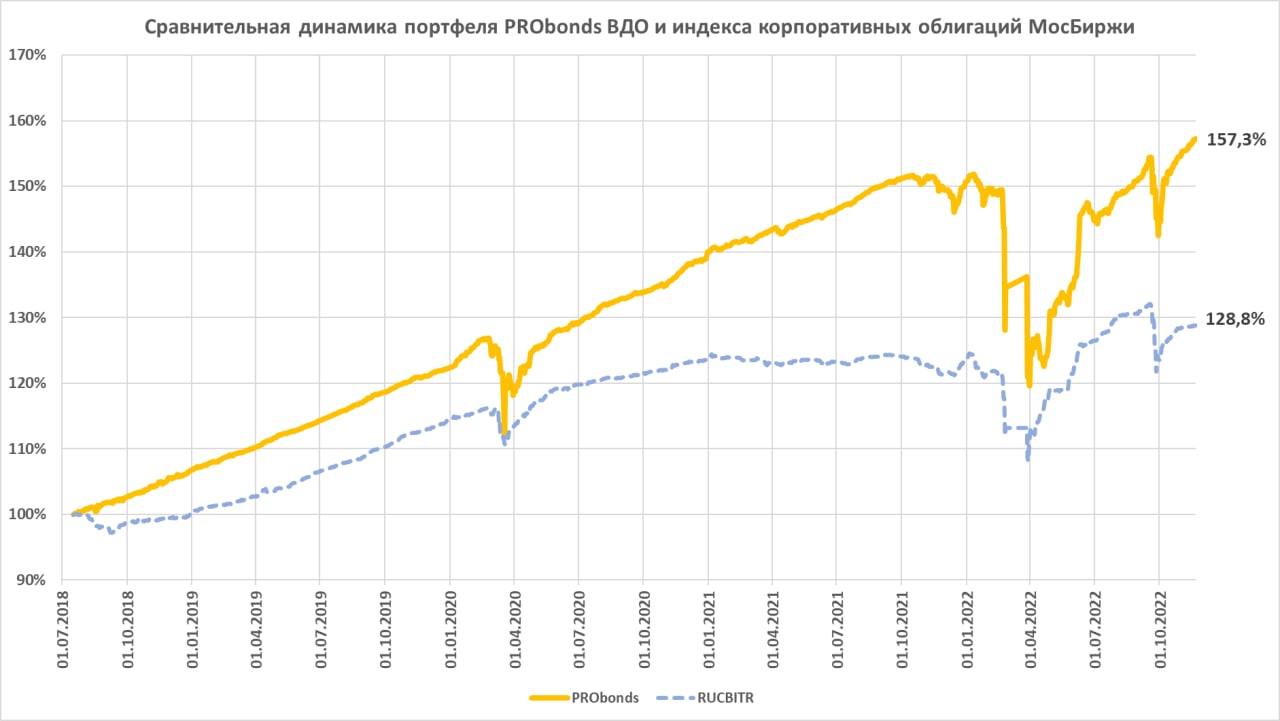

Портфель ВДО, по меньшей мере, в нашей интерпретации стал лучше высококлассных облигаций и в нынешнем проблемном году. С начала года портфель PRObonds ВДО вырос уже на 4,4%, а индекс корпоративных облигаций МосБиржи RUCBITR – на 4,1%.

Так что, несмотря на критику высокодоходных бумаг, их покрытие риска доходностью продолжает оставаться лучше, чем в среднем на облигационном рынке.

До конца года портфель, по нашей оценке, дотянется примерно до 6,3% совокупного дохода. Худший годовой результат. Хоть и положительный.

В последнее время проводилось несколько изменений позиций, все они скромные, их можно отследить по тегу #сделки в нашем телеграм-канале. Их целью было повышение доходности портфеля при сохранении и даже повышении его формального кредитного качества.

О кредитном качестве. Мы оцениваем средний рейтинг портфеля на уровне BBB-. Притом, что держим и бумаги вовсе без рейтинга, и свободные деньги, которые размещаются в сделках РЕПО с ЦК, с наивысшим рейтингом от НКЦ (ААА). Распределение рейтингов внутри портфеля приведено на иллюстрации. Одним из векторов ведения портфеля становится сохранение премии между доходностью портфеля и средней доходностью облигаций того же кредитного рейтинга и аналогичной дюрации. Сейчас премия составляет примерно 2% годовых. Т.е. облигации с кредитным рейтингом BBB- и примерно однолетней дюрацией дадут сегодня доходность вблизи 15,3% годовых. А портфель PRObonds, он с теми же рейтингом и длиной – уже примерно 17,3%.

К слову, на эти 17,3% и рассчитываем в ближайшие 12 месяцев.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

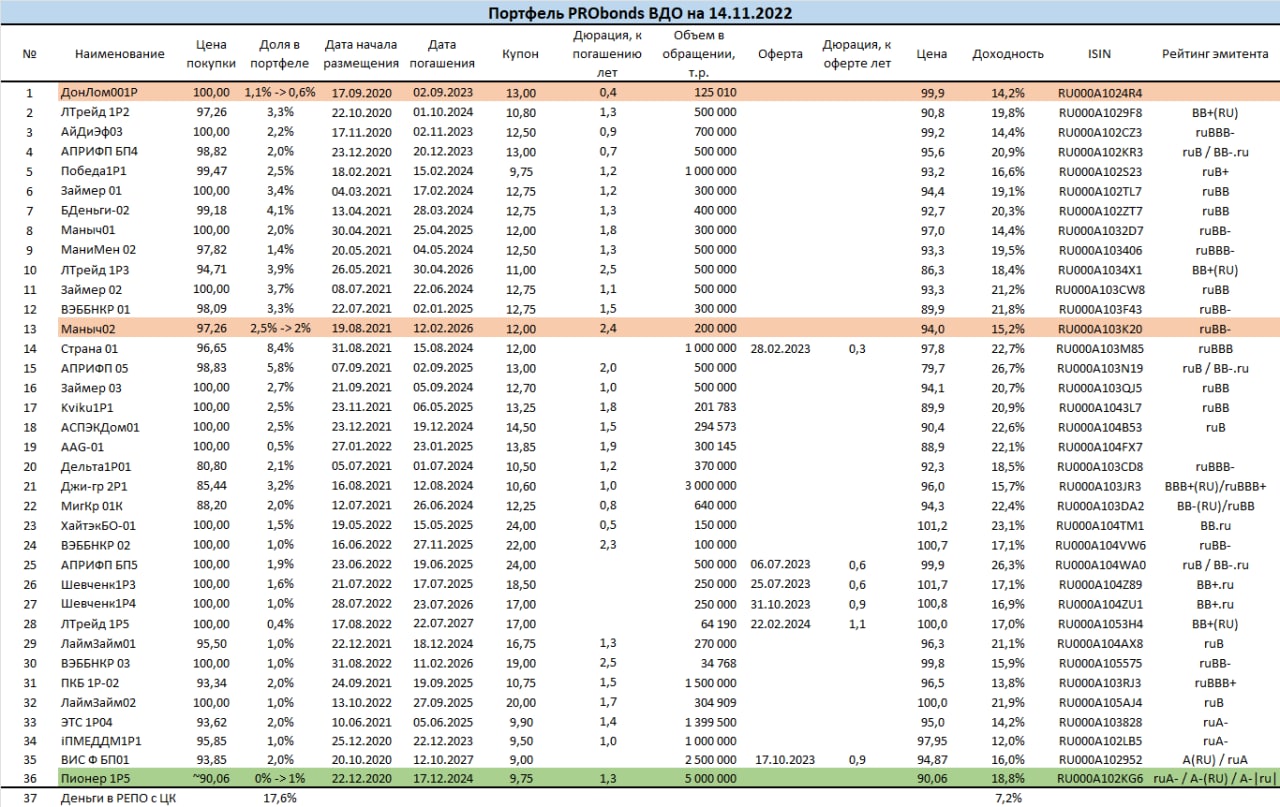

Портфель высокодоходных облигаций PRObonds ВДО почти дотянулся до 4% дохода в этом году (+3,8% с 1 января по 14 ноября 2022). Если за предстоящие 1,5 месяца не произойдет новых рыночных шоков, то год портфель завершит с доходом вблизи 6,2%.

Мало, даже меньше доходности не особенно удачного 2021 года (почти 8% годовых) но такой год, как нынешний, всё же бывает реже, чем раз в десятилетие. Насчет будущих шоков, какими бы драматичными они ни представлялись, их действие на фондовый рынок и портфель будет всё более сдержанным. Рынок и бизнес адаптируются ко всему, почти ко всему.

Внутренняя доходность портфеля PRObonds ВДО (сумма доходностей облигаций к погашению или оферте и доходности размещения денег) опустилась к 17,5% годовых. Это примерно соответствует оценке кредитного рейтинга портфеля, он сейчас BBB- по нац.шкале.

Одна из понятных задач для портфеля, в которую укладывается сохранение большой доли денег в РЕПО с ЦК (у них оценка кредитного рейтинга – ААА) – повышение рейтинга портфеля опережающими темпами в сравнении со снижением его доходности. Это с одной стороны снижает дефолтные риски, с другой – позволяет облигациям расти в цене опережающими темпами при росте всего рынка. Причем даже облигациям с короткой дюрацией. Вроде бы с задачей справляемся. К слову, дюрация портфеля сейчас – 1,05 года. Короткая дюрация – это и сокращение просадок, и готовность встретить всплеск инфляции без значительных потерь.

Еще про деньги. В последние сессии наблюдается аномалия с их стоимостью. Ключевая ставка сейчас – 7,5%, ОФЗ торгуются в диапазоне доходностей 8-10%. А доходность однодневных сделок РЕПО с ЦК (можно считать их доходностью денежного рынка) опустилась к 6,9%. Большая доля подешевевших денег в портфеле – давление на доходность. Но если деньги останутся дешевыми, они будут толкать вверх рынок облигаций. А это безусловный плюс. Так что сохраним денежный статус-кво.

Сделки. С сегодняшнего дня в течение 5 сессий равными долями и по рыночным ценам:

• Добавляются бумаги Пионер 1P5, на 1% от активов портфеля,

• Сокращаются бумаги ДонЛом001P, с 1,1% до 0,6% от активов,

• Сокращаются бумаги Маныч02, с 2,5% до 2% от активов.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Агентство отразило частоту дефолтов на горизонте одного, двух и трёх лет. Используя эти данные, можно посчитать ожидаемую, с учётом прогнозных дефолтов, доходность портфеля PRObonds ВДО.

Для расчёта бралась самая консервативная оценка: вероятность дефолта на горизонте 3-х лет. Используя эту вероятность, мы предполагаем, что в портфеле не будет происходить никаких изменений. В расчётах учитывались веса и доходности портфеля по состоянию на 18 октября.

Расчётная ожидаемая доходность портфеля, учитывая оценку вероятности дефолтов от Эксперт РА, составляет ~16,8%.

Безусловно, такой подход является упрощённым и не учитывает некоторых особенностей облигационных портфелей. Но даже учёт всех малейших деталей существенно не повлияет на финальный результат.

По итогу мы видим, что текущие доходности на рынке ВДО даже с учётом дефолтов дают общую доходность портфеля, превышающую 2 депозитных ставки.

Автор: Марк Савиченко, главный аналитик ИК «Иволга Капитал»

Ключевая ставка – 7,5%, доходности ОФЗ – 8-10%, инфляция – неустойчивая, ВВП – минус 4-6%, политическая ситуация – непредсказуемая.

В этих условиях сегмент ВДО почти закончился. По меньшей мере, первичные размещения «встали». Однако обращает на себя внимание, что в этой суровой реальности хоть как-то продолжают размещаться выпуски двух МФК – КарМани и Фордевинд. Купоны – 19-19,9%. С четверга 13 октября компанию им может составить МФК Лайм-Займ, ориентир купона на 3 года – 20% годовых. Насколько такие ставки оправдывают кредитное качество, вопрос за скобками. Но они пока позволяют эмитенту привлечь какие-то деньги. И не позволяют большинству эмитентов выйти на рынок.

Возможно, вместо полного исчезновения сегмента происходит его перерождение. Малый, сопоставимый с краудлендингом объем, 10-20 млрд.р. размещений в год, с ограничением круга инвесторов (облигации МФК — только для квалинвесторов). Ставки купонов, также аналогичные краудлендингу, т.е. ближе к нему, чем к широкому рынку облигаций. И какая-никакая ликвидность. Всё-таки высокодоходные облигации – всё ещё биржевой инструментарий. Что начинает звучать уже с некоторым пафосом.

Последние события обесценили экономическую и рыночную повестку. И всё же немного информации о ПКБ, облигации которого несколькими днями ранее были включены в индикативный портфель PRObonds ВДО.

НАО «Первое коллекторское бюро» занимает ведущее место на российском рынке коллекторских услуг с долей рынка по общему объёму купленной задолженности около 20% по итогам 2021 года.

Тезисно о причинах включения облигаций ПКБ в портфель:

• 20 июля компания подтвердила кредитный рейтинг от Эксперт РА на уровне ruBBB+, с развивающимся прогнозом (о прогнозе - ниже),

• Компания относительно спокойно проходит текущий кризис, сохраняет доступ к ликвидности и имеет низкую долговую нагрузку,

• Эмитент имеет комфортный график погашения текущих обязательств,

• Мы не видим явного арбитражного риска.

Развивающийся прогноз по рейтингу обусловлен желанием, по данным Эксперта, текущих собственников продать свои доли в бизнесе. Например, в СМИ появлялась информация о намерении Baring Vostok продать свою долю (~42%). Не считаем риск смены собственников критичным.

В течение второго квартала компания приостанавливала покупку новых портфелей, что скажется на снижении выручки и остальных финансовых показателей во втором полугодии. Однако не считаем, что подобные изменения существенно скажутся на кредитном риске эмитента. В особенности с учетом роста бизнеса в течение последних лет.

Также с сегодняшнего дня доля облигаций ПКБ 1P-02 будет увеличена с нынешнего 1% до 1,5% от активов портфеля PRObonds ВДО. Покупка В течение 2 сессий, по 0,25% от активов по рыночным ценам.

Продолжаем публиковать информацию о результативности ИК Иволга Капитал в качестве организатора облигационных размещений. Предыдущая публикация здесь: https://t.me/probonds/8078

Приведенный график отражает динамику совокупного облигационного долга, организованного Иволгой. А также совокупного абсолютного результата вложений в этот долг: купоны минус дефолты.

Динамика – с учетом сентября. И включая сентябрь, результат вложений вырос до суммарных 286 млн руб. (август – 151 млн руб.). При этом портфель облигационных выпусков стагнирует. Что важно. Гашений больше, чем новых размещений. С одной стороны это повышает риски портфеля (накопление долга – более безопасный процесс, чем его обслуживание и рефинансирование). С другой стороны, ограничение роста портфеля – и наша позиция, т.е. мы чаще отказываем эмитентам в выходе на рынок по причинам кредитного качества или несоответствия рынку их ожиданий по купонам.

Однако в течение осени портфель выпусков, скорее всего, всё же заметно вырастет за счет нескольких относительно крупных в масштабах ВДО размещений, до примерно 14 млрд руб. Результат вложений при таком портфеле должен увеличиваться каждый месяц на 150-200 млн руб., в отсутствие дефолтов, конечно.

Вторая — таблица характеристик портфеля, каким он был год назад и каким стал сейчас. До идеала далеко, но качественные сдвиги есть. В сегменте ВДО, как и во всей российской экономике время собирать камни. Как минимум, наш портфель готов к этом лучше, чем годом ранее.

Вторая — таблица характеристик портфеля, каким он был год назад и каким стал сейчас. До идеала далеко, но качественные сдвиги есть. В сегменте ВДО, как и во всей российской экономике время собирать камни. Как минимум, наш портфель готов к этом лучше, чем годом ранее.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg) Также с сегодняшнего дня доля облигаций ПКБ 1P-02 будет увеличена с нынешнего 1% до 1,5% от активов

Также с сегодняшнего дня доля облигаций ПКБ 1P-02 будет увеличена с нынешнего 1% до 1,5% от активов