Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

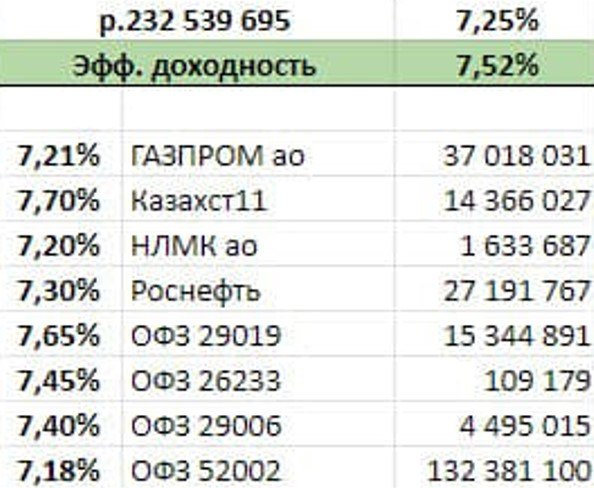

Смена тренда на рублевом денежном рынке. Индекс MOEXREPO, отражающий доходность однодневных сделок РЕПО с ЦК (попросту – денежного рынка), вчера обновил локальные максимумы и ушел к значениям 3-месячной давности. Вчера его значение составило 7,24%. Казалось бы, мелочь, оно до сих пор ниже ключевой ставки (7,5%). Но последние пару месяцев РЕПО балансировало в районе 6,8-6.9%. Разница заметна.

Мы вчера размещали свободные деньги по эффективной ставке (учитывает реинвестирование дохода) 7,52%. И подобных доходностей не встречали с осени.

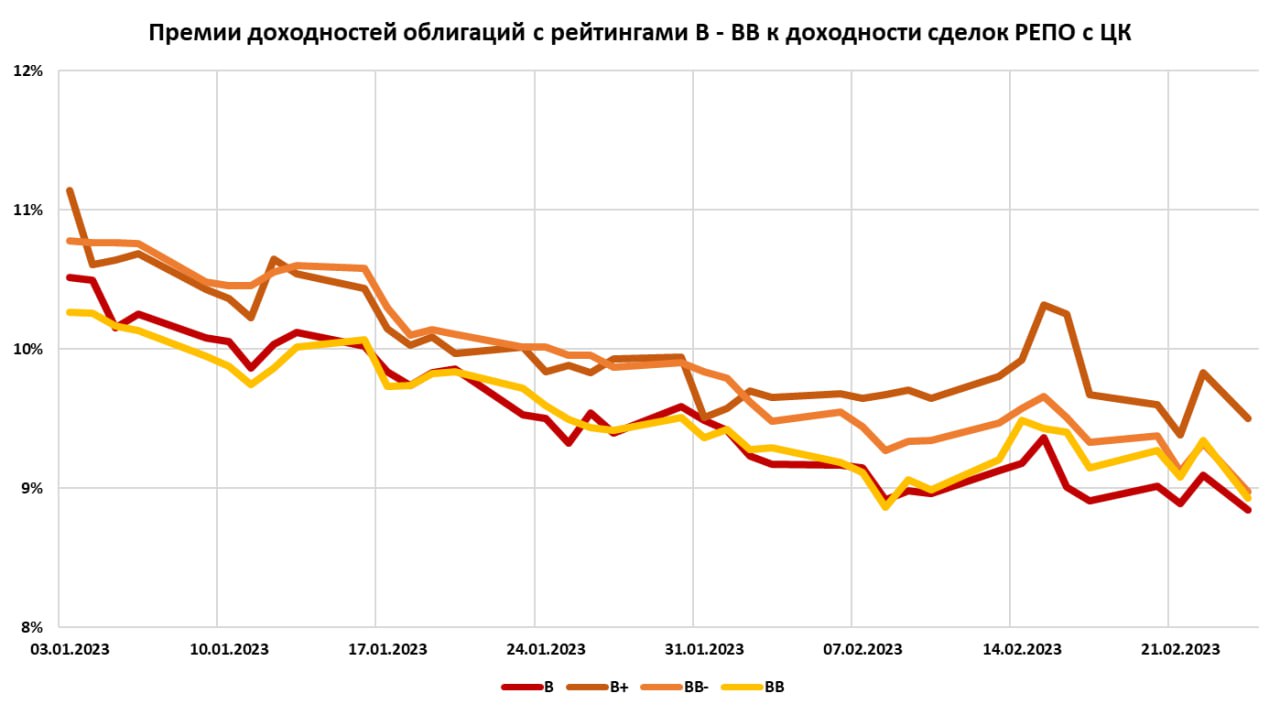

Отметил бы еще одну тенденцию – сужение спреда между доходностями облигаций и денежного рынка. Привожу ее на наглядном примере самых что ни на есть высокодоходных облигационных рейтингов уровня B и BB.

Динамика денежного рынка – чуткий индикатор. До шока прошлого года он тянул ключевую ставку и доходности облигаций вверх, после шока – вниз. И снова смотрит выше.

17 марта – очередное решение Банка России по ставке. Будет ли он ее повышать, неизвестно. Но на таком денежном рынке шансы на повышение отлично от нуля, в отличие от шансов на снижение.

Повторюсь с нашим планом действий. Мы под свободные деньги в портфеле облигаций будем выделять около 20% активов. Денег в портфеле и так было много, в среднем примерно 15%. Ожидается больше. И продолжим отбирать короткие бумаги, дюрацией до 1,5, максимум, 2 лет, чаще – до года.

Наверно, на фондовый рынок приходят не только за результатом, но и за элементами и эмоциями биржевой игры.

В этом смысле размещение денег в РЕПО с ЦК – не игровой процесс, лишенный эмоций.

Возможно, именно с этим связан медленный рост этого способа размещения свободных денег среди физлиц. Хотя банки, которые обычно деньги у физлиц берут на свои депозиты – обязательные участники рынка РЕПО с ЦК.

И всё же именно однодневные сделки РЕПО с ЦК в этом году переиграли и продолжают переигрывать прочие способы извлечения биржевого дохода.

Так, наш индикативный портфель РЕПО с ЦК, стартовавший 28 февраля, за почти 8,5 месяцев принес 7,3%, или 10,5% годовых. Комиссия в него уже заложена. Вычтем НДФЛ 13% и получим чистыми 9,1% годовых.

Доходность сделок РЕПО с ЦК жестко привязана к ключевой ставке, которая сейчас и, видимо, на перспективу составляет 7,5%. Мы в последнее время размещаем деньги однодневных сделках РЕПО с ЦК под примерно 7,8%; после комиссии (о ней в конце) и НДФЛ получим 6,4%. Для сравнения, средняя максимальная ставка банковского депозита, по информации Банка России, в октябре – 6,7%.

При примерном равенстве ставок (часто РЕПО и выигрывает у депозитов) разница РЕПО с ЦК и депозита в том, что РЕПО — это мгновенная ликвидность (деньги с брокерского счета можно вывести в любой момент без потери дохода) и максимальное кредитное качество (НКЦ, который и выступает центральным контрагентом, ЦК, имеет наивысший для России кредитный рейтинг).

А пока сделки РЕПО продолжают обыгрывать и отечественный рынок акций, и рынок облигаций, ИК Иволга Капитал с 15 ноября понижает комиссию по сделкам РЕПО с ЦК с 1% до 0,5% годовых от суммы активов.

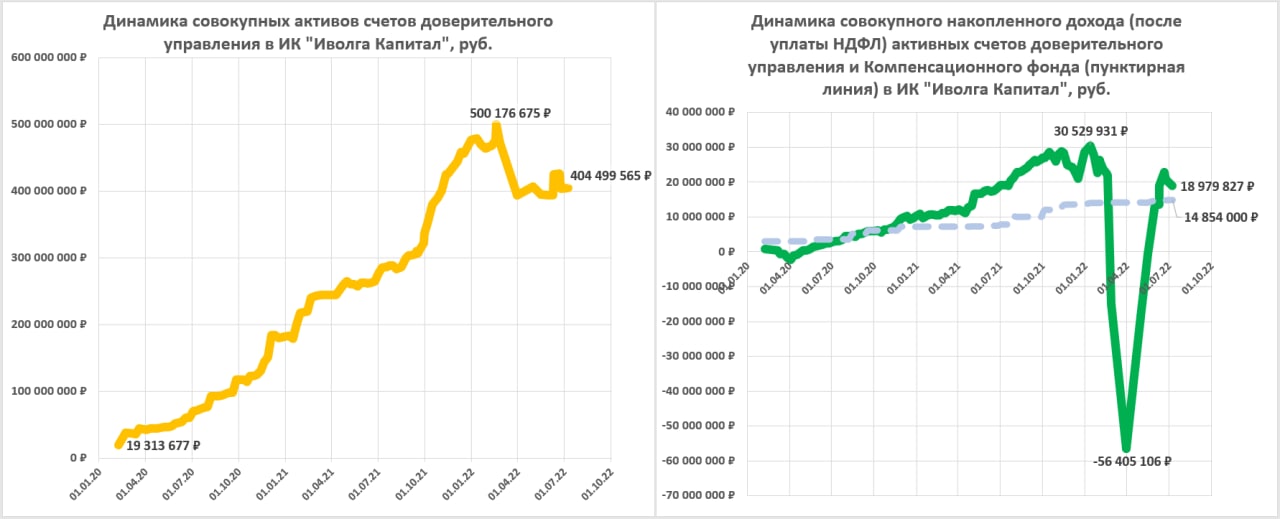

С 20 июня по 8 июля, т.е. с момента последней публикации результатов нашего ДУ по прошедшую пятницу, портфели, которые мы ведем, незначительно просели в результате: накопленный доход снизился на 1% от активов, с 22 до 18 млн.р. За это же время рынок облигаций, в основном, подешевел, а рынок акций упал на 9-10%.

Сумма активов под управлением также снизилась за счет чистого вывода капитала, с 425 до 404 млн.р. Всего мы обслуживаем на сегодня 56 счетов, средняя сумма счета 7,2 млн.р.

Компенсационный фонд (сформирован за счет средств ИК «Иволга Капитал» на покрытие дефолтов по облигациям) остался прежним – 14,8 млн.р.

Средняя доходность счетов доверительного управления на 8 июля составляла 4,8% годовых (после уплаты комиссионных издержек и НДФЛ). Доходность также немного снизилась за последние 2,5 недели: в июне она достигала 6%. При этом результативность варьируется между счетами: так, убыточными после всех потрясений 2 квартала всё ещё остаются 23% счетов, остальные 77% вышли в прибыль.

О тактике сделок.

Фондовый рынок проседает, и это сказывается на портфелях доверительного управления. Однако отрицательное влияние рынка очень сдержанно. Мы продолжаем размещать значительную часть активов в сделках РЕПО с ЦК. В портфелях облигаций деньги занимают 17%, в портфелях акций – около 70%.

С акциями мы осторожны, пока фондовые индексы не показывают достаточных признаков разворота вверх. Отношение к облигациям, а мы специализируемся на высокодоходном сегменте, более спокойное. ВДО имеют наиболее комфортные доходности к погашению за последние годы, сейчас средняя доходность облигаций в портфелях ДУ не ниже 19% годовых. Данное обстоятельство делает портфели достаточно стабильными и предсказуемыми в их будущей динамике. Так что здесь больше наблюдаем и оперативно оцениваем дефолтные риски. Надо сказать, именно риски дефолтов исторически почти никак не сказывались на результатах управления облигациями, и вряд ли ситуация изменится в дальнейшем. Были планы на спекулятивный доход, но, увы, ликвидность облигационного рынка до сих ограничивает их реализацию.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. (10 млн.р. для портфелей акций). Совокупная комиссия за управление – 1% (1,5% для портфелей акций) от активов в год. Услуга доступна только для квалифицированных инвесторов.

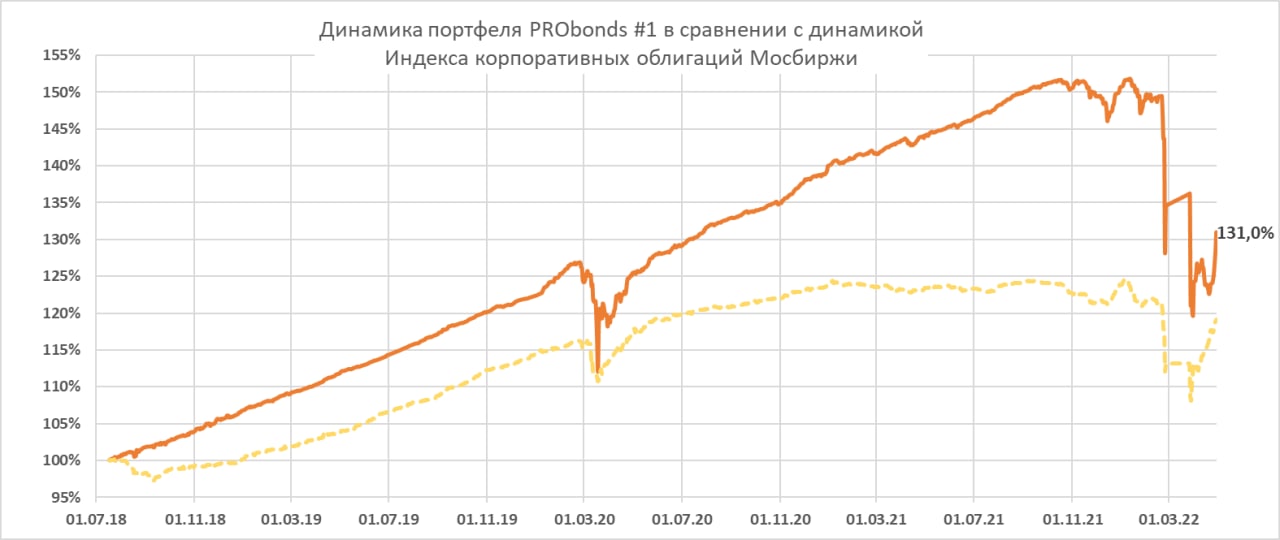

Портфель ВДО PRObonds #1 резко отскочил вверх после объявления о снижении ключевой ставки в прошлую пятницу. Средняя доходность входящих в него облигаций снизилась до 26,4% (в конце марта – середине апреля достигали рекордных 33%).

С начала года портфель ВДО теряет 13%, а от своего минимума 31 марта вырос уже на 9%. Для сравнения, акции, по Индексу голубых фишек МосБиржи (полная доходность, включая дивиденды) на истекшей неделе тоже росли, но за апрель всё равно снизились на 10%, а с начала года остаются в минусе на 35%.

Если результат портфеля ВДО в 2018–2021 годах составлял усредненно 12,3% годовых, то за нынешний год ожидается всего около 0-2%. Это предполагает рост портфеля от сегодняшнего уровня примерно на 16-17% до конца года.

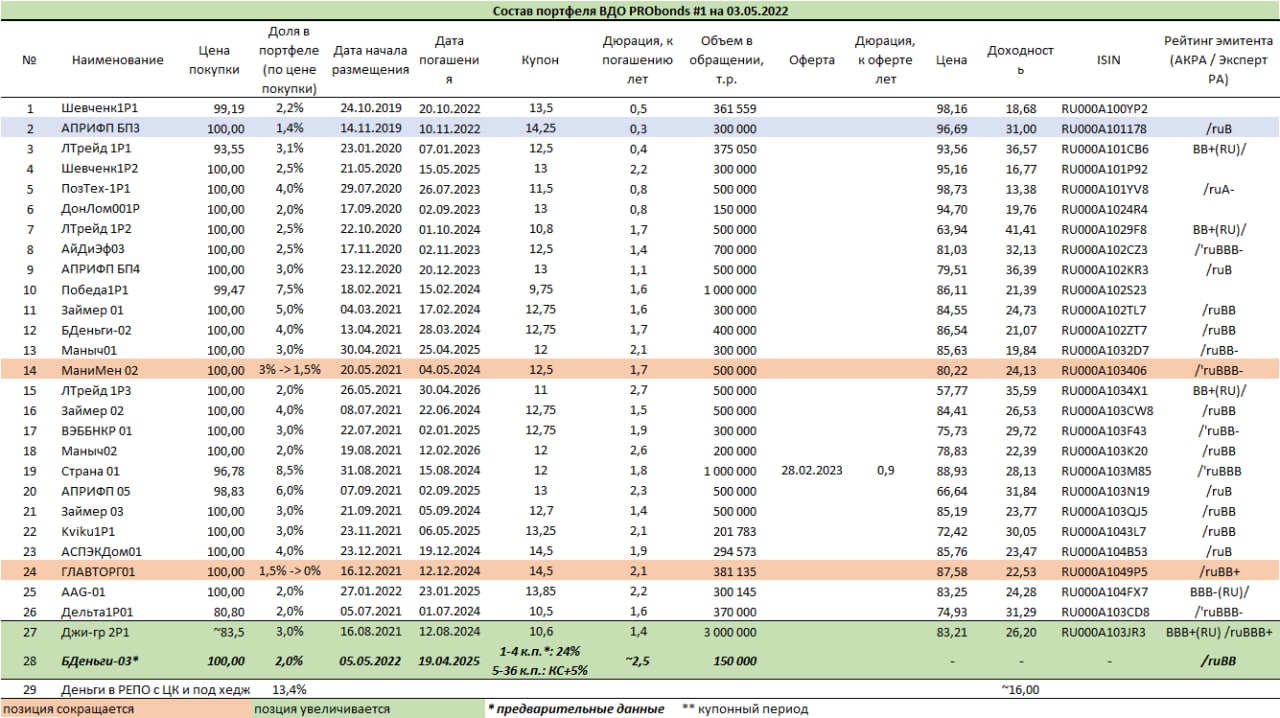

Об облигационных изменениях в портфеле.

12 мая на треть амортизируется выпуск АПРИФП БП3, вес этой бумаги, таким образом, снизится естественным образом. Данный выпуск планирую держать до полного погашения в ноябре.

Всю позицию в облигациях Главторга, а также половину от нынешних 3% в облигациях МаниМен 02 в портфеле заместит Джи-Групп, выпуск Джи-гр 2P1. Замена будет проводиться в течение 6 предстоящих сессий равными частями.

На 2% от активов, уже за счет свободных денег добавится новый выпуск МФК Быстроденьги. Его размещение состоится 5 мая. Это будет первый выпуск с плавающей ставкой. Формула купона в выпуске: первые 4 месяца – 24% годовых, затем – ключевая ставка + 5%. С одной стороны, при ключевой ставке на ближайшие 12 месяцев, равной в среднем 10,5%, доходность бумаги составит за первый год 20% (с учетом реинвестирования купона и при неизменной цене), что нельзя назвать щедрым предложением. С другой – непривычно высокий купон должен держать облигацию на высоких ценах, т.к. снижение цены будет резко поднимать доходность.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля ВДО PRObonds #1 проводятся в соответствии с открытой методикой (https://t.me/probonds/7507). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

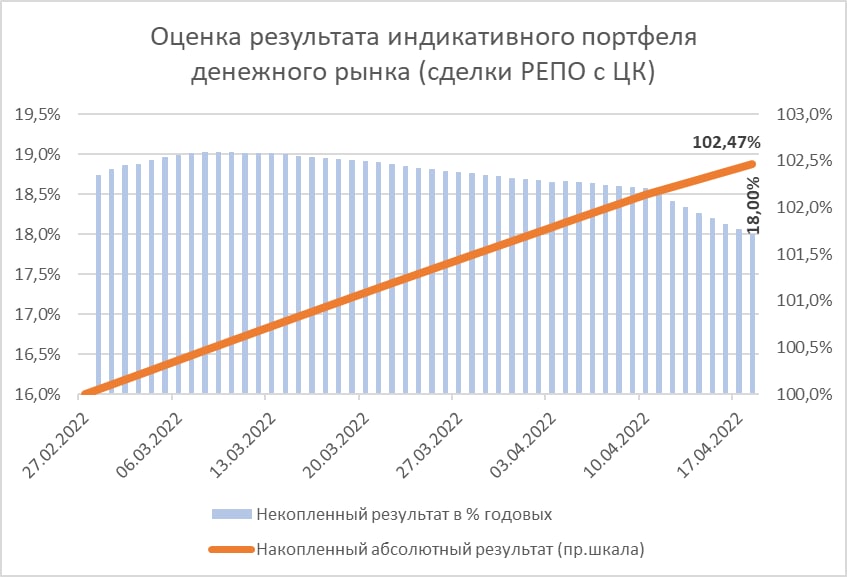

Индикативный портфель денежного рынка (однодневные сделки РЕПО с ЦК) накопил с момента запуска 28 февраля 2,5% совокупного дохода, что соответствует 18% годовых.

Накопление доходности замедляется вслед за снижением ключевой ставки. Новый раунд ее снижения ожидается 28 апреля, на 1-2% с нынешних 17%. И в мае сделки РЕПО с ЦК, вероятно, будут заключаться примерно под 15% годовых.

Надо сказать, реальные сделки, которые мы проводим в доверительном управлении и распоряжаясь собственной денежной позицией, более результативны в сравнении с доходностью индикативного денежного портфеля. Здесь средняя накопленная с 28 февраля доходность, учитывая комиссии и реинвестирование, находится в районе 19% годовых.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

О сделках РЕПО с ЦК в свете пятничного решения Банка России. Ключевая ставка этим решением сегодня снижается до 17% (с 28 февраля по 10 апреля значение ее значение составляло 20%). К снижению ставки добавилась словесная интервенция депутата госдумы Анатоля Аксакова, что ЦБ имеет возможности снизить ставку до 10% в течение полугода. Пятничный опрос наших читателей о перспективах ставки дал похожие предположения.

Консенсус требует действия. И уже в конце недели банки стали заявлять о снижении ставок по кредитам. Пока конкретики немного, но, например, ДомРФ сообщил о снижении ипотечных ставок до, максимум, 16,7%, Сбербанк – до 16,9%. Как видим, кредитные ставки, пусть и ипотечные, оказались ниже ключевой. Логично ожидать, что депозитные станут заметно ниже.

Получаем ситуацию, схожую с 2015 годом: инфляция стремится вверх, становясь самой высокой из денежных ставок (итог марта – 16,7%, в апреле рискуем увидеть 18%), ключевая ставка ниже инфляции, имеет тенденцию к дальнейшему снижению, но остается более высокой, чем даже ряд кредитных ставок, не говоря уже о депозитных.

Поскольку сделки РЕПО с ЦК наиболее связаны именно с ключевой ставкой, их доходности оказываются и наиболее высокими на для размещения денег. В пятницу мы размещали деньги в доверительном управлении под 19,29% (средняя однодневная ставка размещения денег всех клиентов ИК «Иволга Капитал», включая и ДУ, и брокерские операции, составила 18,97%). Сегодня ставки РЕПО с ЦК должны опуститься к 16-17%. Но, похоже, при новых депозитных уже не выше 15%.

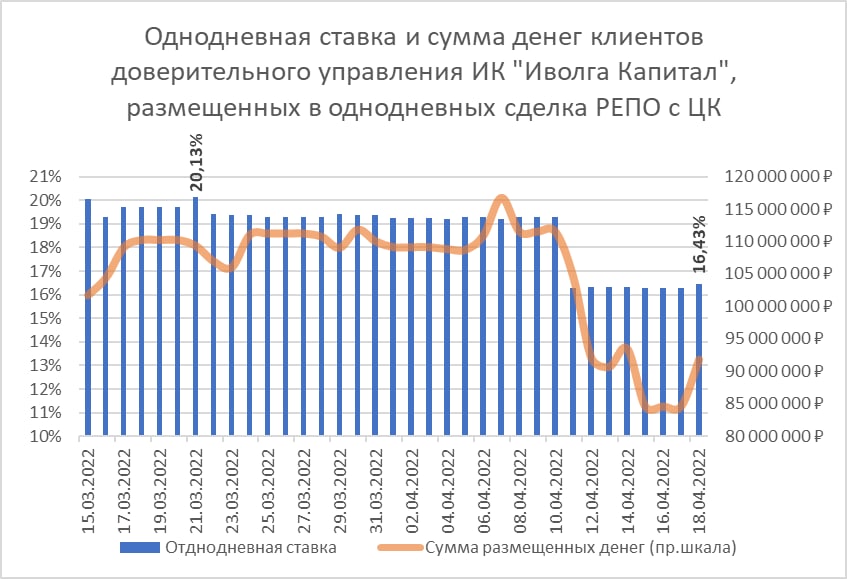

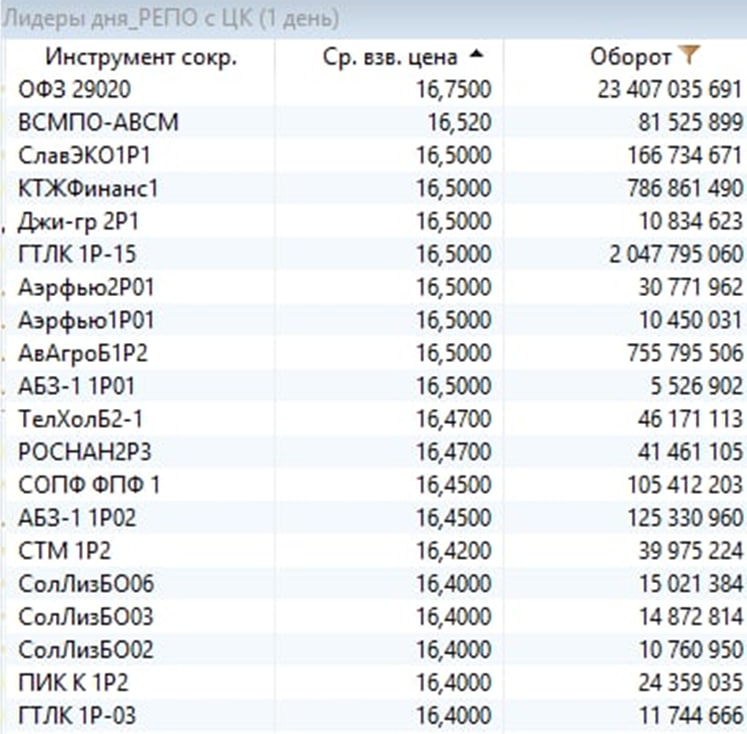

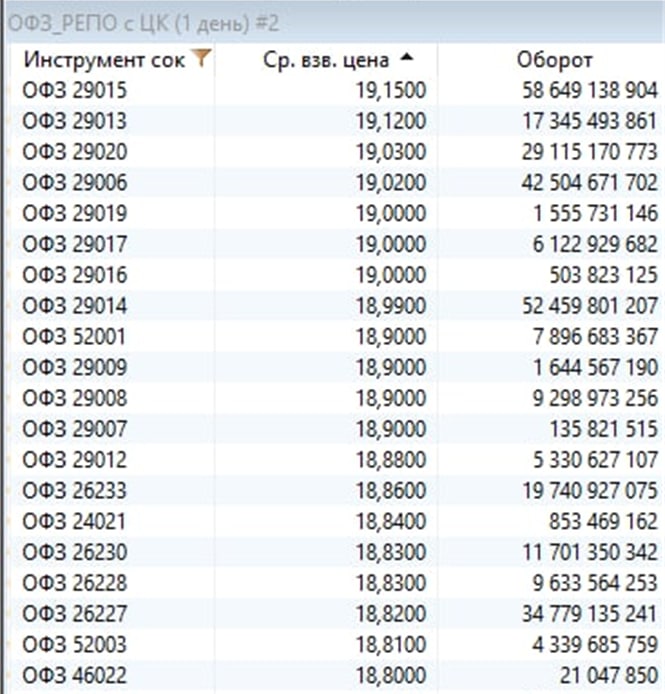

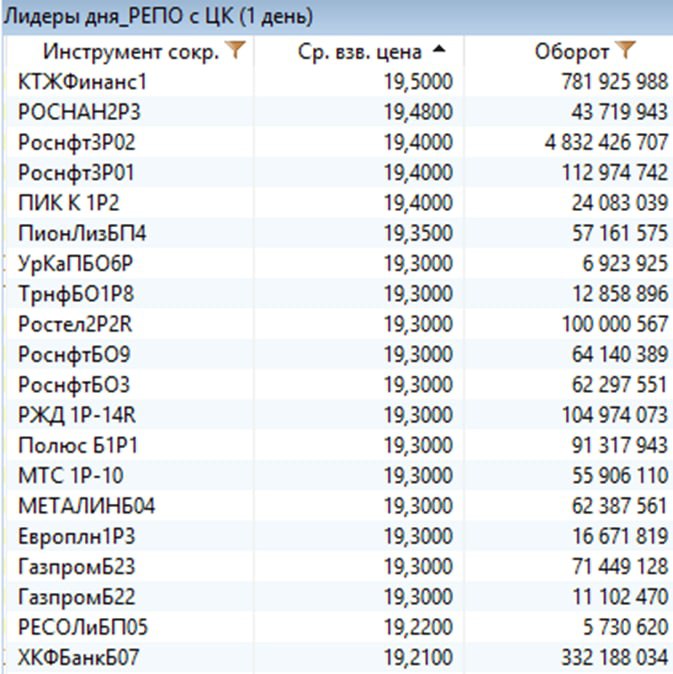

На иллюстрациях, по состоянию на 8 апреля:

— сделки РЕПО с ЦК, проведенные в доверительном управлении ИК «Иволга Капитал»

— сделки РЕПО с ЦК, проведенные всеми клиентами ИК «Иволга Капитал»

— топ наиболее доходных сделки РЕПО с ЦК под ОФЗ на всем рынке РЕПО

— сделки РЕПО с ЦК – лидеры по доходности среди наиболее ликвидных инструментов на всем рынке РЕПО

На 5 апреля, начиная с 28 марта индикативный портфель денежного рынка, отражающий сделки однодневного РЕПО с ЦК, принес 1,9% накопленного дохода, или 18,6% годовых (с учетом издержек и до НДФЛ).

Доходность постепенно снижается, а если ключевая ставка будет снижена (видимо, на 100 бп до 19% в апреле), опустится ближе к 18% годовых. Правда, и депозиты в первоклассных банках имеют ту же тенденцию, причем более выраженную.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

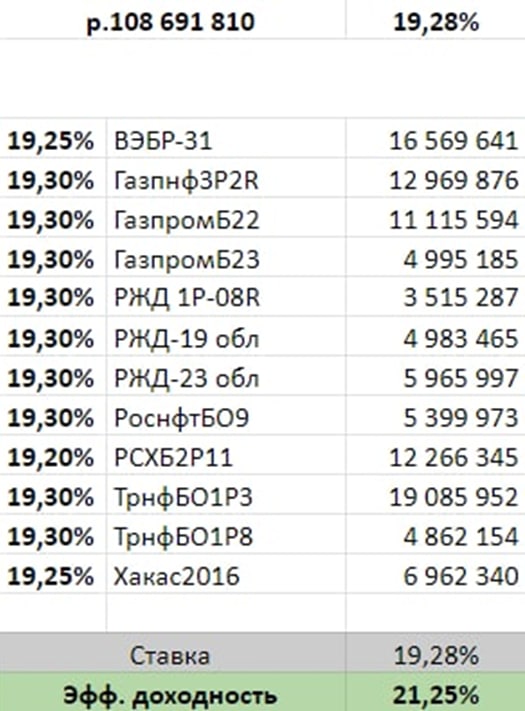

Помимо модельных данных также привожу динамику реальных сделок, которые ИК «Иволга Капитал» совершала в интересах клиентов доверительного управления. Сумма сделок в марте выросла примерно на 10 млн.р., до 108 млн., доходность сделок последних дней находится вблизи 19,3%. Так вчера размещение прошло по средней ставке 19,28%. Вчера сделки совершались только под облигации госкомпаний и субъектов федерации.

РЕПО с ЦК в формате доверительного управления доступно для сумм от 1 млн.р., деньги могут размещаться на любой период времени, включая 1 день. Все комиссионные издержки составляют в среднем около 1,2% годовых. Которые, в свою очередь, полностью или в значительной мере перекроются за счет реинвестирования полученного дохода, если деньги размещены ± на год. Как пример, если бы нынешняя ставки РЕПО с ЦК около 19,3% сохранялась неизменной 1 год, годовая доходность денежного ДУ с учетом всех комиссий и реинвестирования дохода составила бы около 20,1%.

.jpg)