Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

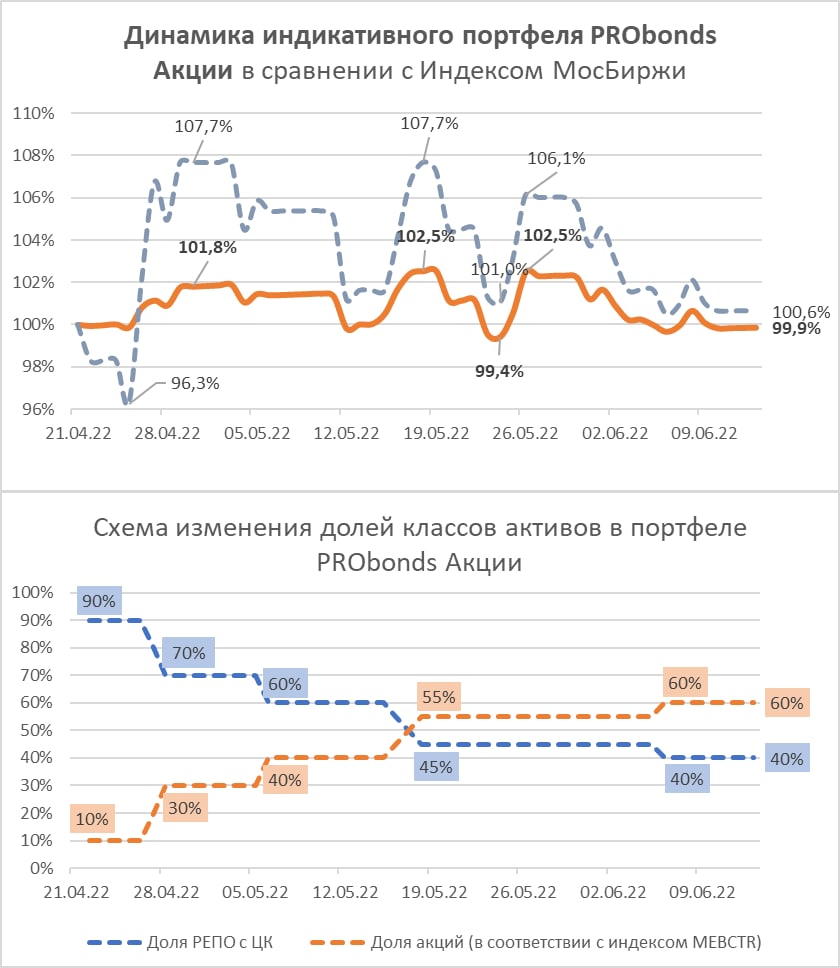

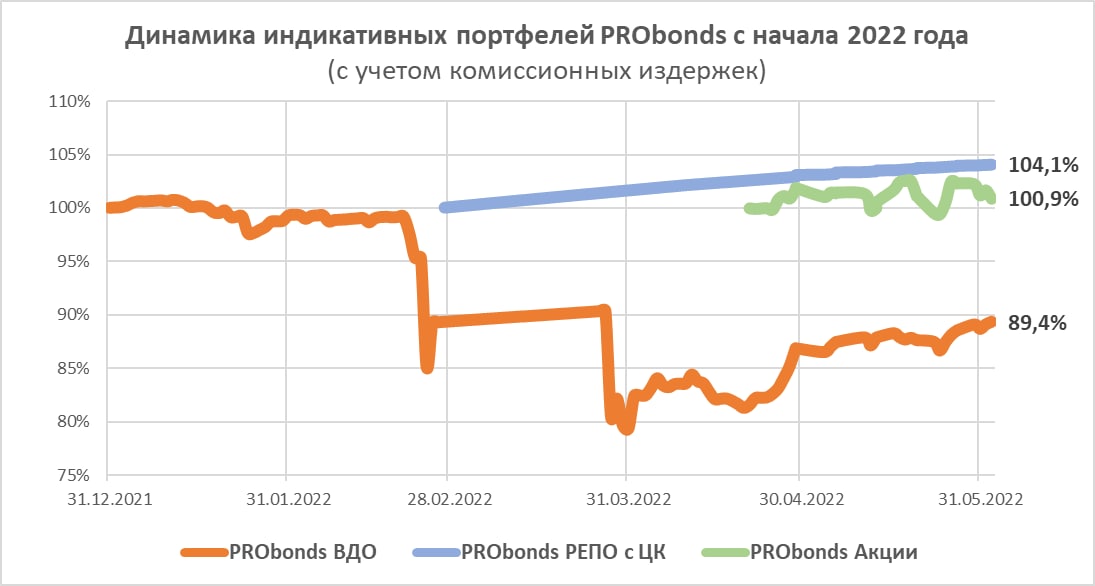

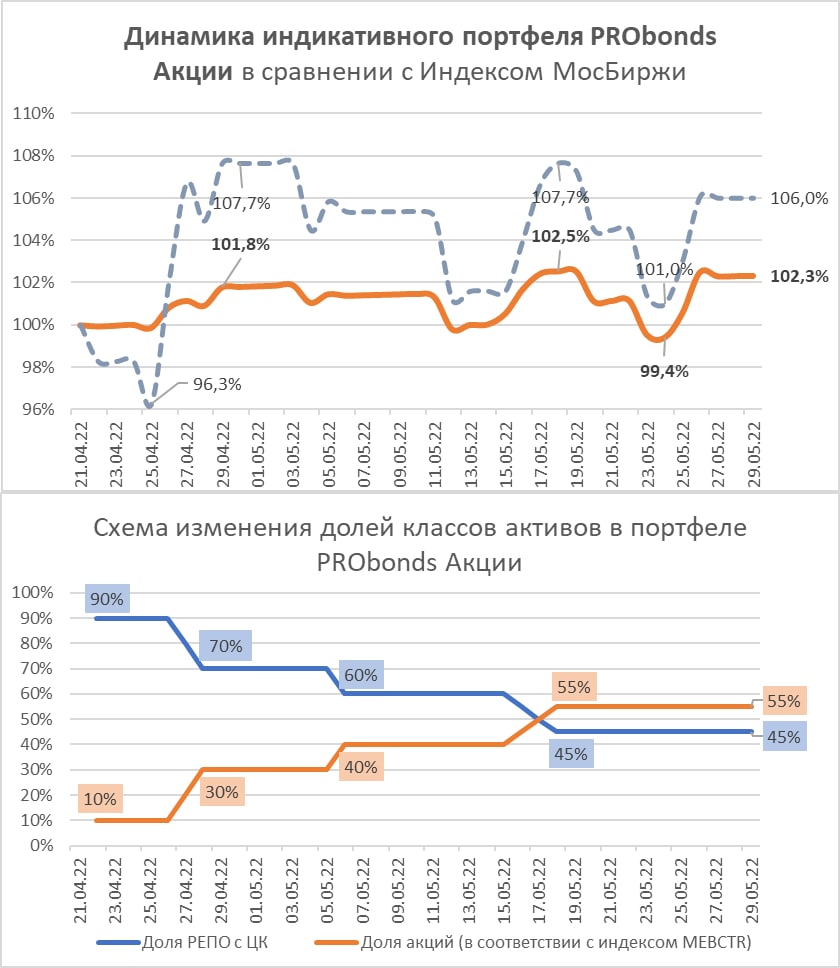

Портфель PRObonds Акции под рыночным давлением ушел в незначительный минус. За полтора месяца с начала ведения портфеля 22 апреля минус составил 0,1% (комиссионные издержки включены).

В итоге портфель PRObonds Акции имеет худший накопленный результат среди публичных портфелей PRObonds.

Впрочем, он неплохо сопротивляется общему снижению рынка акций. Основное его наполнение акциями пришлось на конец апреля – начало мая. А с того момента Индекс МосБиржи упал на ощутимые 7%. Снижение портфеля на том же отрезке времени – менее 2%.

Причинами стабильности портфеля на падающем рынке акций стали значительная денежная доля (размещается в сделках РЕПО с ЦК), а также меньше в сравнении с широким рынком снижение акций, входящих в портфель.

Сейчас соотношение акций и денег в портфеле нейтрально: ~60% акций, ~40% денег. Это значит, что, если индексы акций продолжат быстрое снижение, портфель будет терять, но примерно вдвое меньше рынка. В случае стагнации фондового рынка или его роста портфель будет примерно соответствовать его динамике.

Надежды на рост акций у меня были неоднократно, но рынок их до сей поры не оправдывает. Соответственно, буду действовать по ситуации. При дальнейшем падении доля акций в портфеле может увеличиться, хотя, скорее всего, незначительно. И для этого потребуются аргументы. Во всех остальных случаях соотношение 60/40 на продолжительное время сохранится.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Банк России для ослабления рубля и восстановления кредитования и на фоне резко замедлившейся инфляции продолжает активное снижение ключевой ставки. Новый раунд завтра, и мало сомнений, что шаг снижения будет менее 100 б.п. (сейчас ставка 11%). Опасения насчет нового инфляционного витка отодвинуты на второй план.

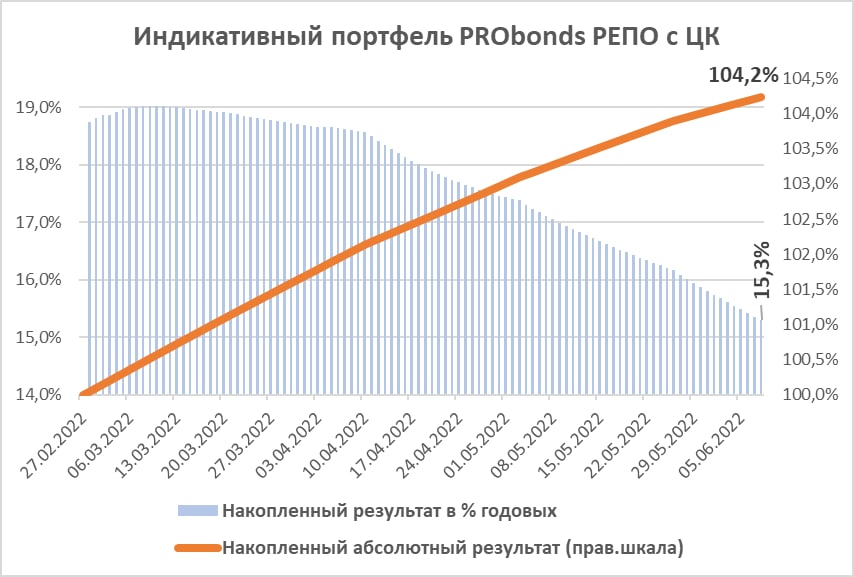

По кривой капитала портфеля PRObonds РЕПО с ЦК монетарная история хорошо читается. Накопление результата напоминает дугу, стремящуюся к горизонтали. Полученный с 28 февраля, момента запуска портфеля доход – 4,2%, в годовых за три с небольшим месяца – 15,3%. Это с комиссиями, но до НДФЛ. После НДФЛ в годовых было бы 13,3%.

Портфель, как и весь денежный рынок, уходит в дрейф.

Хотя рынок – на то и рынок. Все ждут снижения ключевой ставки, деньги дешевеют. Но вчера кому-то большому их остро не хватило. И вчерашние однодневные ставки РЕПО с ЦК уходили к 12% и выше, причем на нетипично крупных объемах. Не строим конспирологии. Подобные эпизоды случаются, а в меньших масштабах случаются часто. Просто, одна из биржевых возможностей, которой желающие вчера могли воспользоваться и воспользовались.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

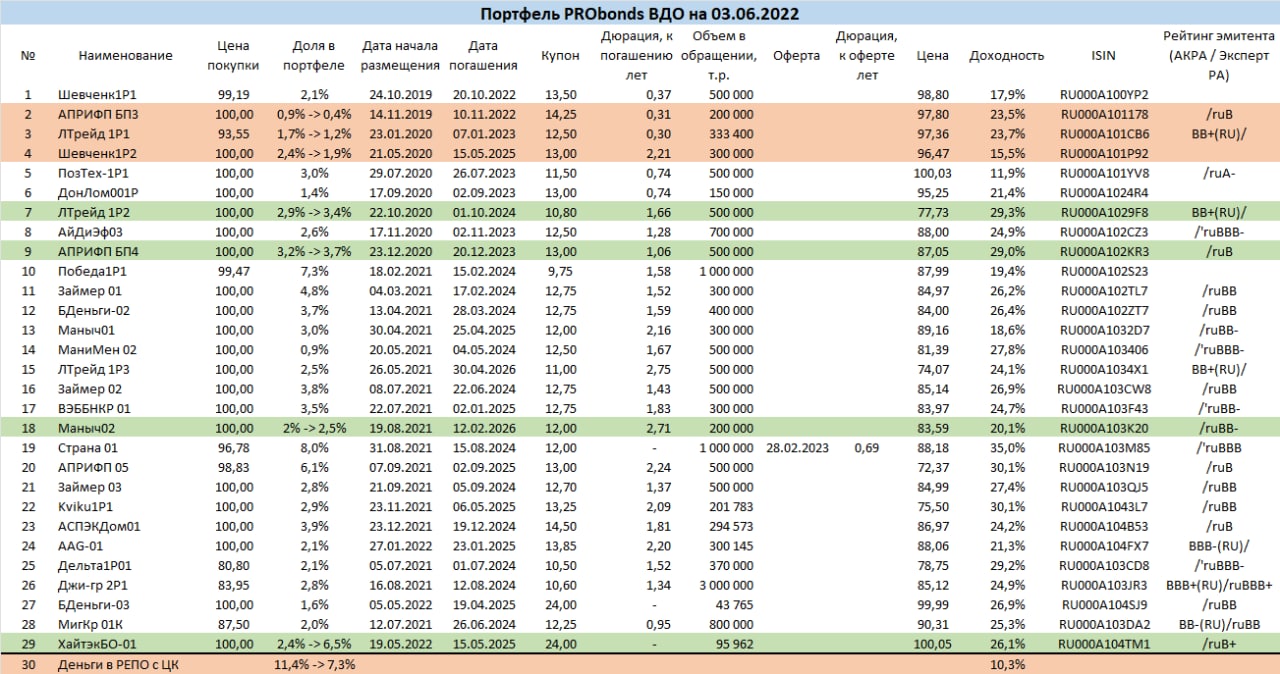

Результат. Портфель PRObonds ВДО продолжает восстановление после февральско-мартовского обвала. С начала года его убыток сократился до -10,2% (31 марта убыток достигал -22%). Текущая средняя доходность позиций портфеля, включая денежную, составляет 23,6% (оценка – Московская биржа, Cbonds). Если портфель избежит дефолтных потерь, а его восстановление будет линейным, 2022 год он закроет вблизи +2%, для этого от текущих значений ему потребуется подняться на 13,5%. Этот сценарий можно считать одновременно и оптимистичным, и целевым.

Поскольку, к сожалению, дефолтные риски не являются полностью предсказуемыми, работать нужно не только с их исключением, но и с их компенсацией. Для этого сейчас и далее будут проводиться ребалансировки портфеля и ряд спекулятивных операций, причем не только в сегменте высокодоходных облигаций.

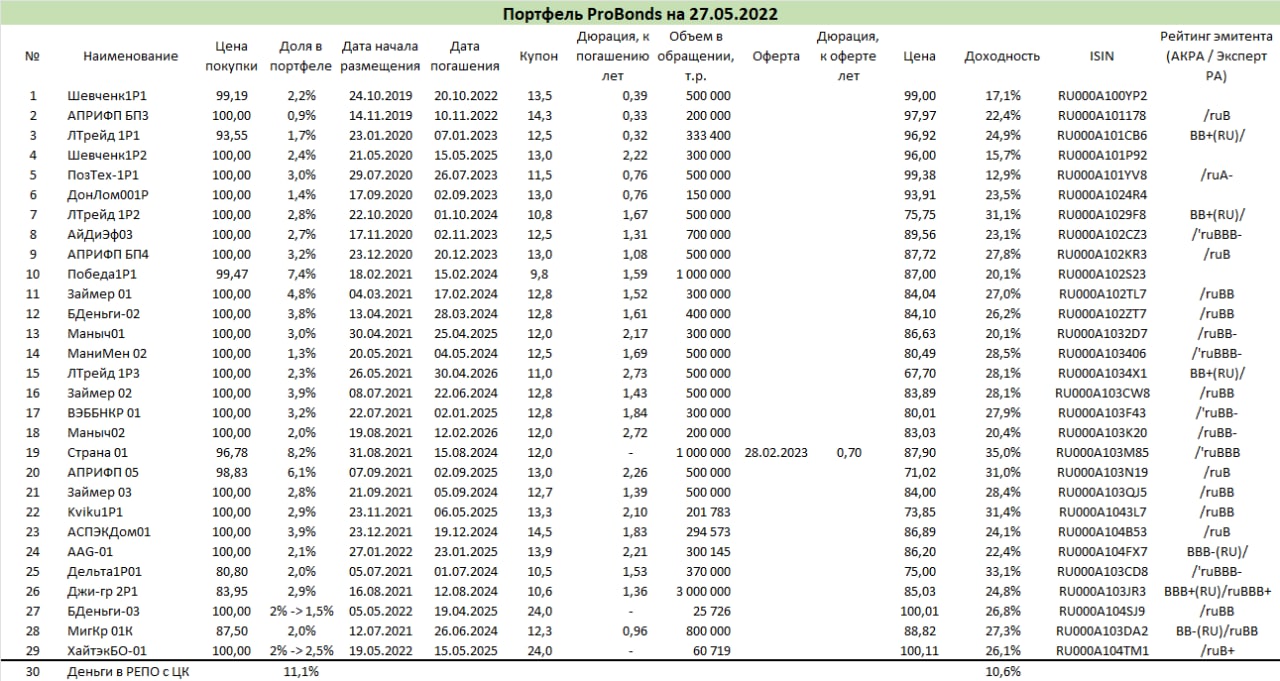

Операции в портфеле. На прошедшей неделе начала расти доля облигаций ХайтэкБО-01. Сегодня эта доля должна быть увеличена сразу до 6,5%, на первичном рынке (по итогам пятницы доля 2,4%). Из них от 3 до 4,5% будут в дальнейшем проданы с ориентиром средней цены 102% от номинала. Заявка на продажу первых 2% Хайтэка по этой средней цене будет выставлена на текущей же неделе. Недавнее размещение ООО «Центр-резерв» показало, что цели вполне достижимы, бумаги ЦР за несколько дней поднялись к 104% от номинала.

Корректировки пройдут внутри выпусков АПРИ Флай Плэнинг, АО им Т.Г. Шевченко и Маныч-Агро, а также ЛК Лизинг-Трейд. Доля АПРИФП БП3 на текущей неделе сокращается с 0,9% до 0,4% в пользу полупроцентного роста доли АПРИФП БП4. Шевченк1Р2 сокращается также на 0,5% до 1,9% параллельно с ростом доли Маныч02 на 0,5% до 2,5%. Доля ЛТрейд 1P1 снижается на 0,5% до 1,2%, доля ЛТрейд 1P2 увеличивается на 0,5% до 3,4%. Все эти изменения будут проведены в течение ближайших 5 торговых сессий равными частями по средней цене торгов.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Рост доли продиктован просадкой рынка акций. Так, Индекс МосБиржи снижался на протяжении 5 последних недель. В то же время, не отыгранными остаются 3 положительных для отечественных акций фактора: завершение 3-месячных депозитов, снижение ключевой ставки, новый раунд которого должен прийтись на 10 июня, а также разворот вверх американского фондового рынка. Последнее, впрочем, больше для настроения. Также не похоже, что переломлен тренд нефтяного роста.

60% в акциях – нейтральная для портфеля доля. Дальнейший ее рост возможен при новом обвале рынка. Если же акции вернутся к росту, 60%-ая доля будет сохраняться продолжительное время. Снижена она может быть, когда участниками рынка овладеют предэйфорические настроения, как это было осенью, кажется, уже такого далекого 2021 года.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Для начала, приведенные портфели учитывают близкие к реальным комиссионные издержки и опираются на реальные рыночные цены. Вычитать из их результата нужно НДФЛ.

Результаты портфелей PRObonds за май:

PRObonds ВДО: +2,1%

PRObonds РЕПО с ЦК: +1,03%

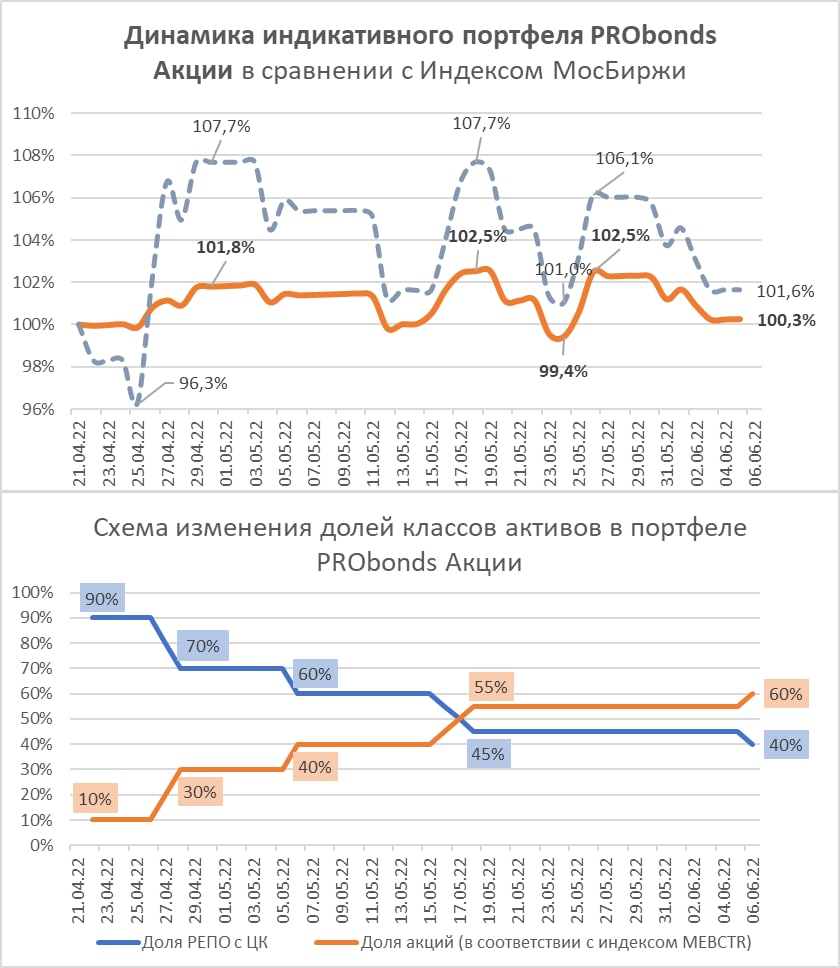

PRObonds Акции: -0,59% (при падении индекса МосБиржи на -3,65%)

Относительная динамика портфелей с начала года или – для портфелей РЕПО с ЦК и акций – с момента запуска приведена на графике. Еще одна иллюстрация – длинная динамика портфеля PRObonds ВДО в сравнении с рядом популярных инвестиционных инструментов.

Короткие замечания для каждого из портфелей. Максимальную предсказуемость имеет портфель PRObonds РЕПО с ЦК, его ожидаемая доходность на ближайшие 12 месяцев (по май 2023 года) находится в районе 10%, т.е. чуть менее 9% после НДФЛ, что, должно примерно соответствовать средней ставке срочного депозита.

Портфель PRObonds Акции слабо прогнозируется. Однако его просадка на ближайшие 12 месяцев ограничена, как я думаю, -15%, тогда как целевой результат этого периода – 20-30%.

Портфель ВДО также достаточно предсказуем. В портфеле появляется спекулятивная составляющая (покупка облигаций на первичном рынке с целью относительно скорой продажи по более высокой цене на вторичном). Также возврат ликвидности в сегмент высокодоходных облигаций позволит оперативнее выводить из портфеля потенциально проблемные бумаги. Сам список бумаг будет расширяться (в мае в него добавилось 3 новых эмитента). Вместе с нынешними доходностями облигаций к погашению на уровне 20-25% это дает надежду на +20% на горизонте 12 месяцев без значимых просадок.

Вся информация о каждом из портфелей PRObonds, включая актуальный состав и проводимые сделки, публикуется в нашем телеграм-канале. Аналог каждого из портфелей доступен в формате индивидуального управления в ИК "Иволга Капитал".

Для Positive Technologies это первый публичный отчет о работе компании, его целью было не только рассказать о результатах деятельности за год, но и позволить инвесторам понять, как в целом развивается компания, как работают продукты, зачем они вышли на биржу и благодаря кому Positive развивается так стремительно.

Ознакомиться с полным отчетом для инвесторов Positive Technologies можно здесь.

/ Облигации Positive Technologies входят в портфели PRObonds на 3% от активов/

Новая финансовая действительность продолжает развиваться по крутой синусоиде, теперь по нисходящей ее волне. Вслед за всплеском инфляции в феврале-марте Росстат зафиксировал недельную дефляцию во второй половине мая. Таким образом, годовой темп роста цен чуть снизился, до 17,5% (итог апреля – 17,83%).

Параллельно и в ответ на это, а также с оглядкой на излишне крепкий рубль Банк России второй раз в этом году внепланово изменил ключевую ставку: с 27 апреля она составляет 11% (прежнее значение – 14%).

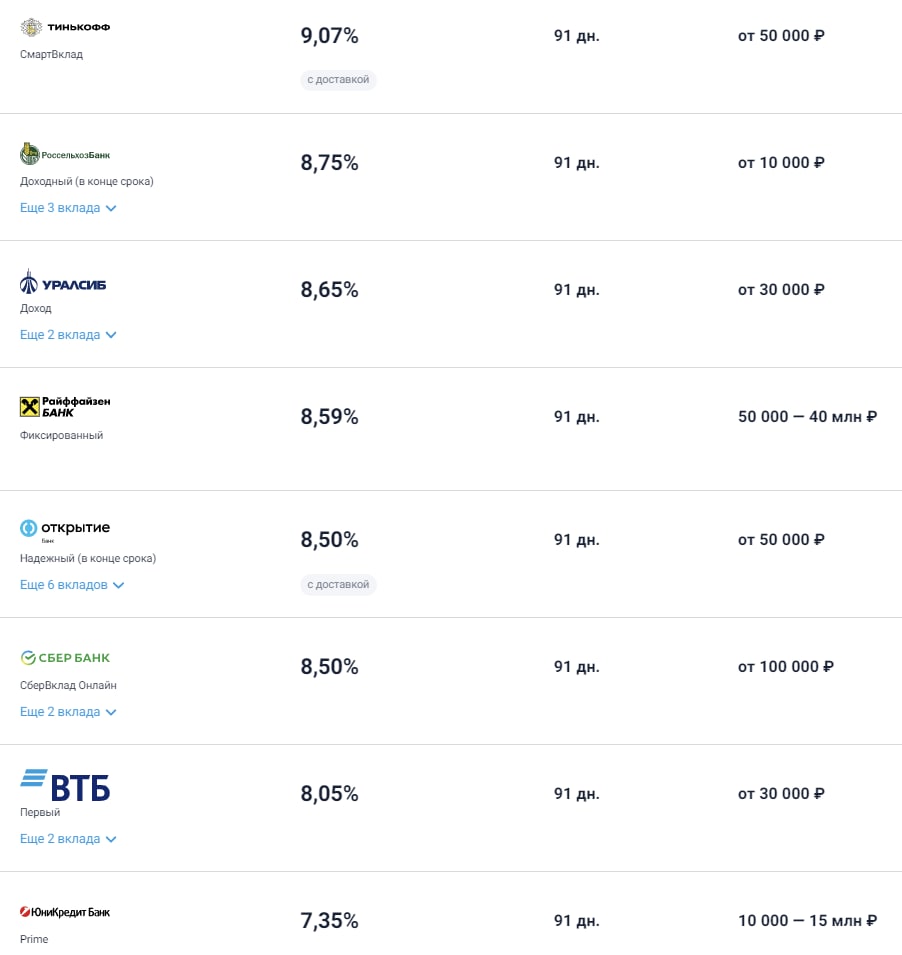

Доходности обычных 3-месячных депозитов в крупнейших розничных банках упали примерно к 9% (приведен скриншот с сайта banki.ru). А ведь еще во второй декаде мая, по статистике ЦБ РФ, депозитные ставки составляли 11,75%.

Реакция денежного рынка на новое понижение ключевой ставки оказалась более сдержанной, доходности опустились на сопоставимую со ставкой величину. Индекс однодневного РЕПО с ЦК в пятницу и понедельник показывал в среднем около 10,7% годовых.

Наш модельный портфель PRObonds РЕПО с ЦК также замедляет текущую доходность. За 3 месяца своего ведения он накопил ровно 4%, или 15,9% годовых. Портфель проиграл мартовским депозитам. Они дали за тот же срок чистыми около 5% (чистый доход портфеля после НДФЛ – 3,48%, комиссии учтены). Однако постепенно сокращает отставание от срочных банковских вкладов, поскольку однодневные сделки РЕПО с ЦК не понижают доходность на опережение, как это в случае с депозитами. История 2015-18 годов приводит пример, как минимум, номинального превосходства РЕПО с ЦК над депозитами на протяжении долгих месяцев.

Сделки РЕПО с ЦК в интересах доверительного управления мы продолжаем проводить в наиболее консервативных инструментах. И их доходность с учетом сложного процента сейчас ушла к 11,3%. Можно было бы иметь дополнительные 0,5-1% годовых, уходя в более рисковый базис.

Наиболее доходные сделки однодневного РЕПО с ЦК за 30 мая:

Вообще же, Банк России, что называется, гонит коней. Денежный рынок следует за снижением ключевой ставки без азарта, даже с некоторым сопротивлением. Судя по его поведению смягчение ДКП в «в моменте» избыточно. В практическом приложении это значит, что инфляционные риски выросли. Как и, параллельно, шансы на рост фондового рынка.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

Результат портфеля высокодоходных облигаций PRObonds ВДО продолжает восстанавливаться. С начала ведения (июль 2018 года) портфель принес с учетом комиссий 133,5%. С начала текущего года потерял -11,4%. В худший момент падения 31 марта падение достигало -20,5%. В апреле и мае портфель уверенно прибавляет в оценке. Для сравнения, потери первого эшелона облигаций (по индексу корпоблигаций полной доходности МосБиржи) с начла года сократились до -2%. С июля 2018 года первый эшелон принес, по индексу, 21,3%. Рынок акций, по индексу МосБиржи полной доходности, упал с начала года на -36,2%, а с июля 2018 года по прошедшую пятницу прибавил 30,8%.

Средняя доходность входящих в портфель позиций, включая денежную, сейчас составляет 24% годовых.

Операции в портфеле. Завершается увеличение позиции в облигациях МФК ВЭББАНКИР 3% до 3,5% от активов и параллельное снижение доли Мани Мэна с 1,4% до 0,9%. Впереди, в июне, подача на оферту первого выпуска облигаций АО им. Т.Г. Шевченко.

Кроме того, косметическое изменение произойдет с размещаемыми облигациями ГК ХайТэк и МФК Быстроденьги. Доля ХайТэка увеличится на 0,5%, до 2,5% от активов, за счет снижения доли в новом выпуске Быстроденег до 1,5% с нынешних 2%. Изменение должной пройти в течение 5 сессий, начиная с завтрашнего дня. Логика следующая. В прошедшую пятницу завершилось размещение облигаций Центр-резерва, компании весьма низким кредитным рейтингом (B- по нац.шкале), но достаточно высоким купоном 22%. Несмотря на не самую большую доходность к погашению в сравнении с рейтингом, Центр-резерв имеет размер купона, который раньше или давно не встречался в сегменте ВДО. Спрос на вторичном рынке не заставил ждать. Бумаги закрыли пятницу на цене 100,4% от номинала, а в течение сессии доходили и до 101,9%. Размещение ХайТэка, видимо, завершится в ближайшие дни, на вторичных торгах, думаю, бумага повторит эффект Центр-резерва. Соответственно, часть формируемой в ХайТэке позиции будет спекулятивной.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой (https://t.me/probonds/7507). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Результат портфеля PRObonds Акции, состоящий из собственно акций и инструментов денежного рынка, по итогам торговой недели вернулся к максимуму, который был достигнут 19 мая. Тогда было +2,5%, сейчас +2,3%.

Портфель отстает от Индекса МосБиржи в силу более консервативного управления, но заметно сокращает отставание. Притом, что его волатильность была, минимум, вдвое ниже, чем у индекса. И да, в портфеле учтены комиссионные издержки, 1% от активов в год, чего в фондовых индексах нет.

В прошлый понедельник я делал осторожные прогнозы, что на рынок акций положительное влияние должны оказать возможное ослабление рубля и возможный же рост американского фондового рынка. Оба фактора сыграли и, вероятно, сохранят свое положительное влияние на новой неделе. Неожиданное понижение ключевой ставки в цены акций, думаю, еще не включено. А депозиты под 20% завершатся в начале июня. Так что поводов для, как минимум, спокойствия в отношении рынка акций достаточно.

Кстати, вслед за снижением ключевой ставки до 11% упала и доходность рынка сделок РЕПО с ЦК (как и доходность депозитов). Теперь однодневная ставка всего 10,5-11%. По историческим меркам вроде бы не так мало, но в сравнении с недавними 20, 18, 16, 14-ю процентами кажется скупым предложением. И это должно хотя бы отчасти направлять инвестиционный поток в рисковые инструменты. В отечественные акции в том числе.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Сначала про набор индикативных портфелей. Их три. Это портфель PRObonds ВДО (прежнее название PRObonds #1), запущенный 17 июля 2018 года, портфель PRObonds РЕПО с ЦК, стартовавший 28 февраля 2022 года, и самый юный – портфель PRObonds Акции, появившийся 22 апреля 2022 года. Портфели ведутся параллельно, а максимум внимания в силу долгой истории, конечно, портфелю PRObonds ВДО.

К сожалению, он в просадке с конца прошлого года. Избежать ее вряд ли представлялось возможным. А сама просадка далека от глубин погружения фондового рынка. В целом же за неполные 4 года портфель дал 31% дохода. За это же время Индекс МосБиржи полной доходности (индекс акций с учетом дивидендов) вырос на 25%, с несопоставимой волатильностью. Индекс полной доходности гособлигаций прибавил 17%. Корпоративные облигации принесли 19%, тоже по индексу полной доходности. Причем из результата портфеля вычтены комиссионные издержки, а их за это время накопилось около 3% (идеальный результат портфеля был бы ближе к 35%).

Так что сосредоточенность на высокодоходных облигациях у меня и «Иволги» вряд ли может измениться.

Этот год портфель PRObonds ВДО завершать будет, скорее всего, с минимальным доходом, вряд ли выше 2%. Да и его еще нужно получить, для этого портфель от текущих значений должен подняться, минимум, на 14%. Опять же, рынку акций, чтобы закрыться в ноль, потребуется ралли в 63%.

Про дефолты (и реструктуризации) в высокодоходном сегменте облигаций. Я жду их в значительном количестве, около 15% от всего числа выпусков. Но не 30% и не 40%. Думаю, мы основную меру убытка уже получили, с «Калитой» (-4% для портфеля). Степень осторожности повысилась. Дефолты же за пределами портфеля полезны тем, что сохранят ВДО именно как высокодоходные бумаги, где средняя купонная премия покрывает средний гипотетический риск потерь.

Облигационные изменения. Вероятно, в конце мая – начале июня, ближе к концу первичного размещения в портфеле вырастет доля облигаций Хайтек-Интеграция (да-да, несмотря на вчерашние колебания их цены на вторичном рынке). У меня есть ожидания роста бумаги на вторичных торгах по завершении размещения, планирую воспользоваться этим для получения спекулятивной прибыли.

В июле, на ближайшей оферте, портфель покинут облигации Шевченк1Р1. Оферта по 100% от номинала, нынешняя цена бумаги – 98-99%. Также постепенно, через амортизацию, уменьшается доля в ЛТрейд 1P1.

С завтрашнего дня в течение 5 сессий по рыночной цене будет проведено снижение доли бумаг МаниМен 02 на 0,5% в пользу увеличения на те же 0,5% доли ВЭББНКР 01. Идея прежняя. Контакт с Мани Меном наименее теплый, в сравнении со всеми МФО, входящими в портфель. Хотя с подходом можно спорить: у Мани Мена, по-прежнему, наивысший среди МФО-эмитентов рейтинг, BBB-.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)