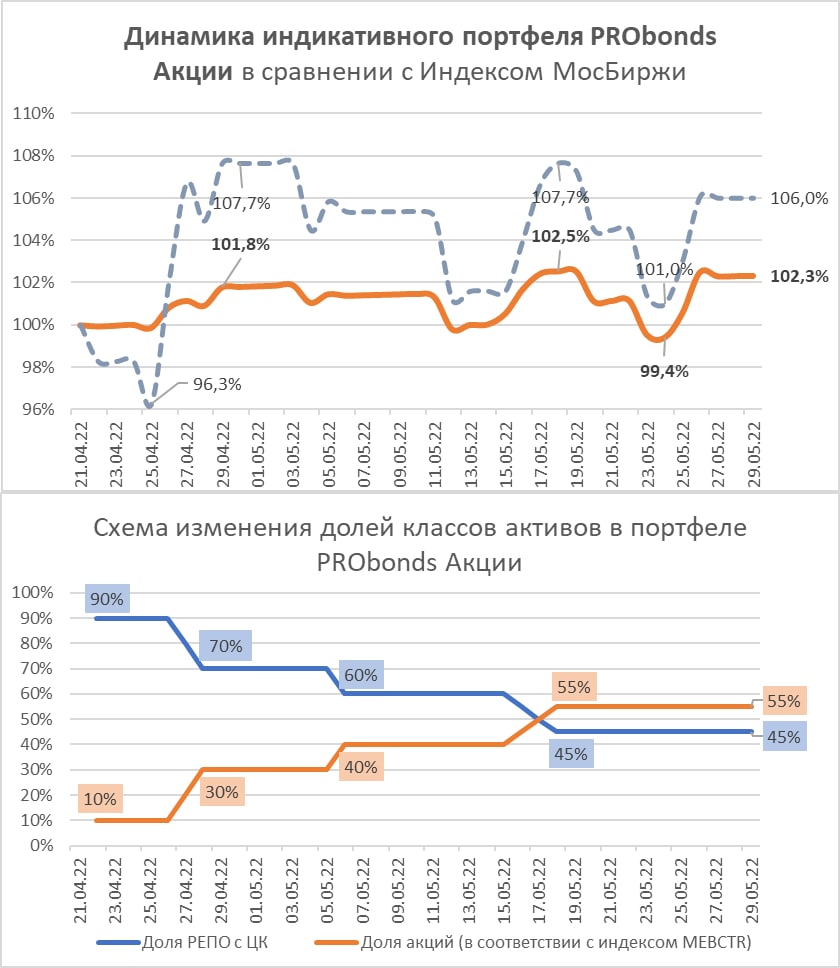

Результат портфеля PRObonds Акции, состоящий из собственно акций и инструментов денежного рынка, по итогам торговой недели вернулся к максимуму, который был достигнут 19 мая. Тогда было +2,5%, сейчас +2,3%.

Портфель отстает от Индекса МосБиржи в силу более консервативного управления, но заметно сокращает отставание. Притом, что его волатильность была, минимум, вдвое ниже, чем у индекса. И да, в портфеле учтены комиссионные издержки, 1% от активов в год, чего в фондовых индексах нет.

В прошлый понедельник я делал осторожные прогнозы, что на рынок акций положительное влияние должны оказать возможное ослабление рубля и возможный же рост американского фондового рынка. Оба фактора сыграли и, вероятно, сохранят свое положительное влияние на новой неделе. Неожиданное понижение ключевой ставки в цены акций, думаю, еще не включено. А депозиты под 20% завершатся в начале июня. Так что поводов для, как минимум, спокойствия в отношении рынка акций достаточно.

Кстати, вслед за снижением ключевой ставки до 11% упала и доходность рынка сделок РЕПО с ЦК (как и доходность депозитов). Теперь однодневная ставка всего 10,5-11%. По историческим меркам вроде бы не так мало, но в сравнении с недавними 20, 18, 16, 14-ю процентами кажется скупым предложением. И это должно хотя бы отчасти направлять инвестиционный поток в рисковые инструменты. В отечественные акции в том числе.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.