Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Представляем обновлённую информацию за последний месяц.

Из наиболее интересного: 23 ноября в реестре залогов появилась информация о возникновении залога у ООО "ИТК "Оптима" в сторону ООО "КУПОЛ". Примечательно, что указанная дата договора «03.02.2020», а срок исполнения «10.08.2022», но до 23 ноября данная информация не была отражена в реестре залогов

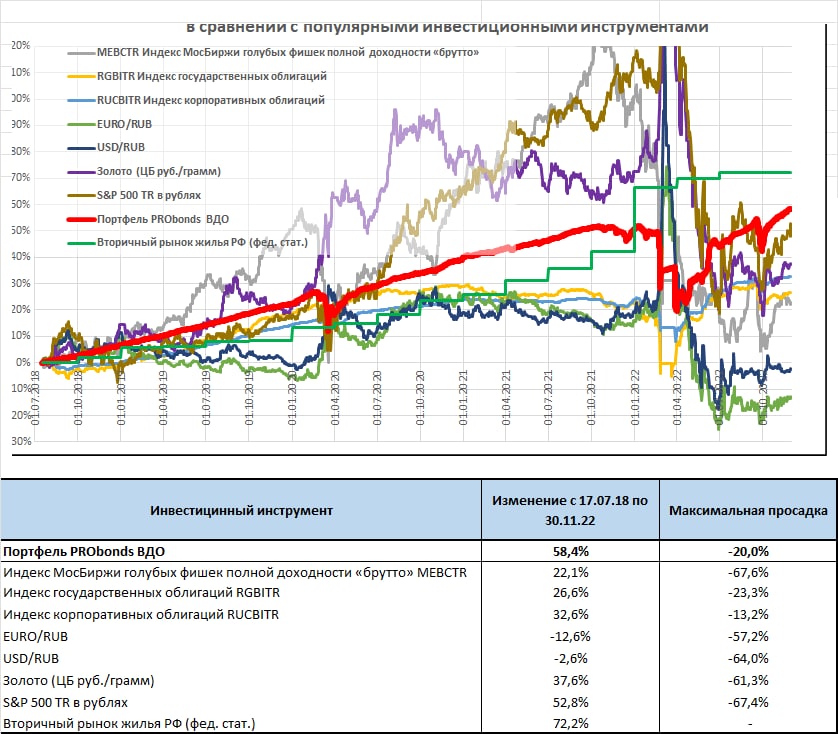

Результаты нашего облигационного портфеля PRObonds ВДО. Доход с начала 2022 года достиг 5,1%. За весь год ожидается около 6,5%. С начала своего ведения 4,5 года назад портфель принес 58% (около 50% за вычетом НДФЛ). Относительно немного. Но портфель переиграл большинство популярных инвест.инструментов. Отставание есть от недвижимости, возможно, его портфель преодолеет. А вот американскому рынку акций (для сравнения берется индекс S&P 500 с учетом дивидендов, выраженный в рублях), вероятно уступит. Хотя у американских акций волатильность значительно выше и просадки глубже.

Сделки. Пока обойдемся без заметного снижения доли денег. Поскольку по облигациям платятся купоны, то, если не покупать новых бумаг, денежная подушка постепенно растет. А если покупать умеренно, то соотношение облигаций и денег просто стабилизируется. Сейчас на деньги в портфеле приходится 18% активов, и примерно столько останется на обозримую перспективу.

Приобретения будут.

— В первую очередь второй выпуск МФК Лайм-Займ (для квал.инвесторов, ruB, 500 млн.р., 3 года, купон 20%), доля в нем может возрасти с 1% до 2% от активов. Выпуск близок к концу размещения, ждем обновления рейтинга компании и покупаем.

— Во второй половине декабря возможна покупка нового размещения ЛК Роделен (рейтинг ВВВ, параметры сейчас формулируются).

— И юаневого выпуска МФК Быстроденьги (о нем скоро поговорим).

После этого этапа вернемся к диверсификации портфеля за счет расширения списка имен с рейтингами ВВВ- — А+, как это уже делалось по осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Выпуск ПЮДМ БО-П1 погашается в марте 2023 года, какие могут быть стимулы у ПВО отказываться от сотрудничества?

1. ПВО предполагает, что издержки на дальнейшее обслуживание выпуска выше, чем потенциальная выручка. Такое возможно, если ПВО ожидает, что понадобятся какие-либо судебные издержки по обслуживанию выпуска.

2. ПВО хочет дать сигнал держателям облигаций о неопределённости в погашении данного выпуска

3. Другая причина

Если в течение 60 дней эмитент не найдёт нового ПВО, владельцы облигаций в праве требовать досрочного погашения.

Объём в обращении по выпуску 115 млн. руб., цена около 105% при доходности примерно 10%. У эмитента есть рейтинг от Эксперт РА на уровне ruB-, обновление рейтинга должно быть до середины декабря.

Эксперт РА в рейтинговом пресс-релизе от декабря 2021 указывает: «Компания совместно с аффилированными структурами формирует Группу компаний «Первый ювелирный», в которую входит ООО «Первый ювелирный ломбард», ООО «МДМ», ООО «ГРААМ»».

При этом ООО «МДМ» подало заявление о ликвидации 22 ноября, а ООО "ГРААМ" прекратило деятельность ещё в апреле. ООО «Первый ювелирный ломбард» по данным за 2021 год имел выручку 160 млн., прибыль 7.5 млн.

Про отчётность самого эмитента сложно сказать что-то определенное. На балансе есть только финансовые вложения на 417 млн., выручка за 9 мес. 8 млн., прибыль близка к нулю.

С учётом вышеуказанных фактов: низкий рейтинг, отсутствие выручки, непонятные изменения внутри группы и отказ ПВО от обслуживания выпуска, считаем бумаги эмитента рискованными и потенциально проблемными.

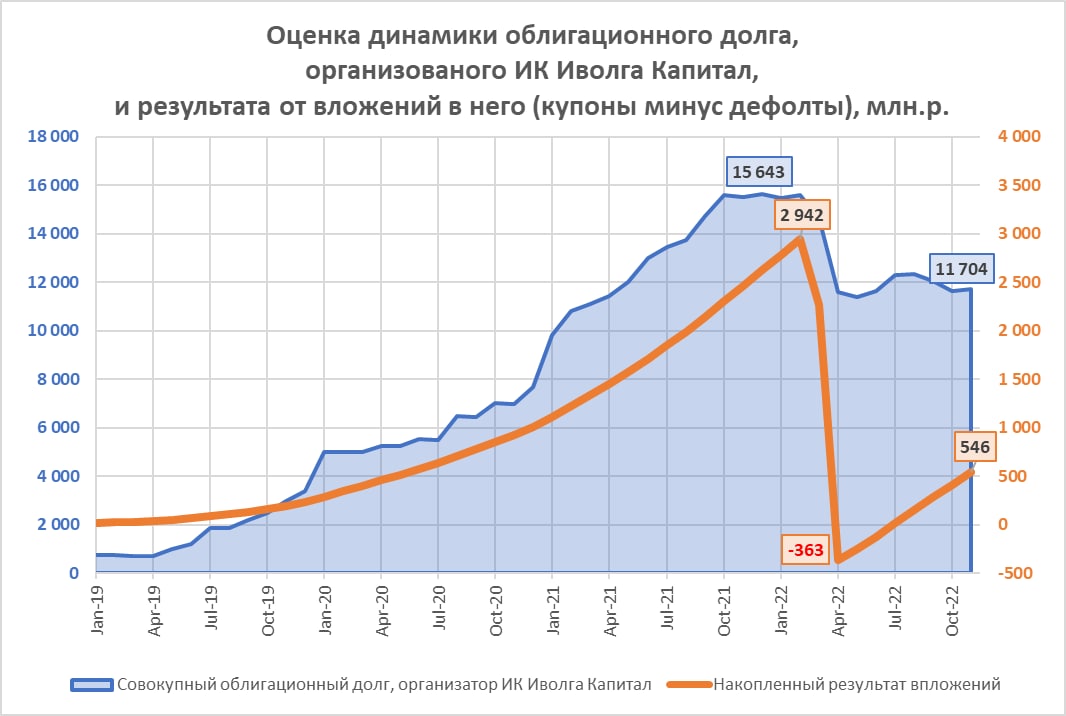

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

Небольшая оценка сегмента ВДО и бизнеса в нем от всё ещё лидера рынка (планов оставаться им традиционно нет, бизнес Иволги быстро диверсифицируется, не ВДОшные доходы составляют уже почти 1/3 всех доходов компании и через полгода достигнут половины).

Итак. С момента создания ИК мы придерживались идеи, что продавать надо то, что покупают. Яркий пример – ОР. Деньги накапливались быстро, но стратегия оказалась ошибочной. Она похожа на продажу опциона: премия сейчас, проблемы потом.

Нынешнее увлечение небольших организаторов и большого числа частных инвесторов бумагами с весьма спорным качеством под иллюзию возросшего купона создает две проблемы.

Первая, она же проблема инвестора – высота купона именно иллюзорна. Доходности облигаций повсеместно оторвались от ключевой ставки. И если верхние сегменты рынка дают 10% и выше, часто намного выше, то 20% в нижних сегментах, скорее всего, очень слабо покрывают дефолтный и прочие риски. В этом смысла намного разумнее купить ГК Пионер с рейтингом А- и доходностью 15-18% или Легенду / АйДиЭф с рейтингом ВВВ- и доходностью 20-25%, чем бумаги малого бизнеса в рейтингами на 3-8 ступеней ниже, а доходностями не критически выше).

Вторая – проблема организатора. Мы после череды дефолтов не только были вынуждены срочно менять систему оценки эмитентов, но выжили не без труда, а может, и случайно выжили.

Предлагаю и инвесторам, и коллегам учиться на уже совершенных кем-то, в данном случае нами, ошибках.

5% с начала года. Портфель PRObonds ВДО достиг-таки первого круглого значения. Ожидаемая итоговая доходность 2022 года при таком темпе – к 6,5%.

Напомню результаты портфеля по годам, в % годовых:

• 2018 г 14,8%

• 2019 г 14,5%

• 2020 г 14,4%

• 2021 г 7,9%

• 2022 г 6,5% (прогноз)

Насколько реально в новом 2023 году возвращение к доходности ±14%, свойственной портфелю в 2018-20 годах? И реально, и высоко вероятно. Внутренняя доходность портфеля, включающая доходности к погашению облигаций и доходность размещения денег, сейчас 17,1%. По мере подъема портфеля она снижается, но весьма медленно, учитывая крутизну подъема. К началу нового года она, предположительно, опустится к 16,5%. Это и есть целевое значение для 2023 года. Хотя поправки на разного рода неожиданности могут быть.

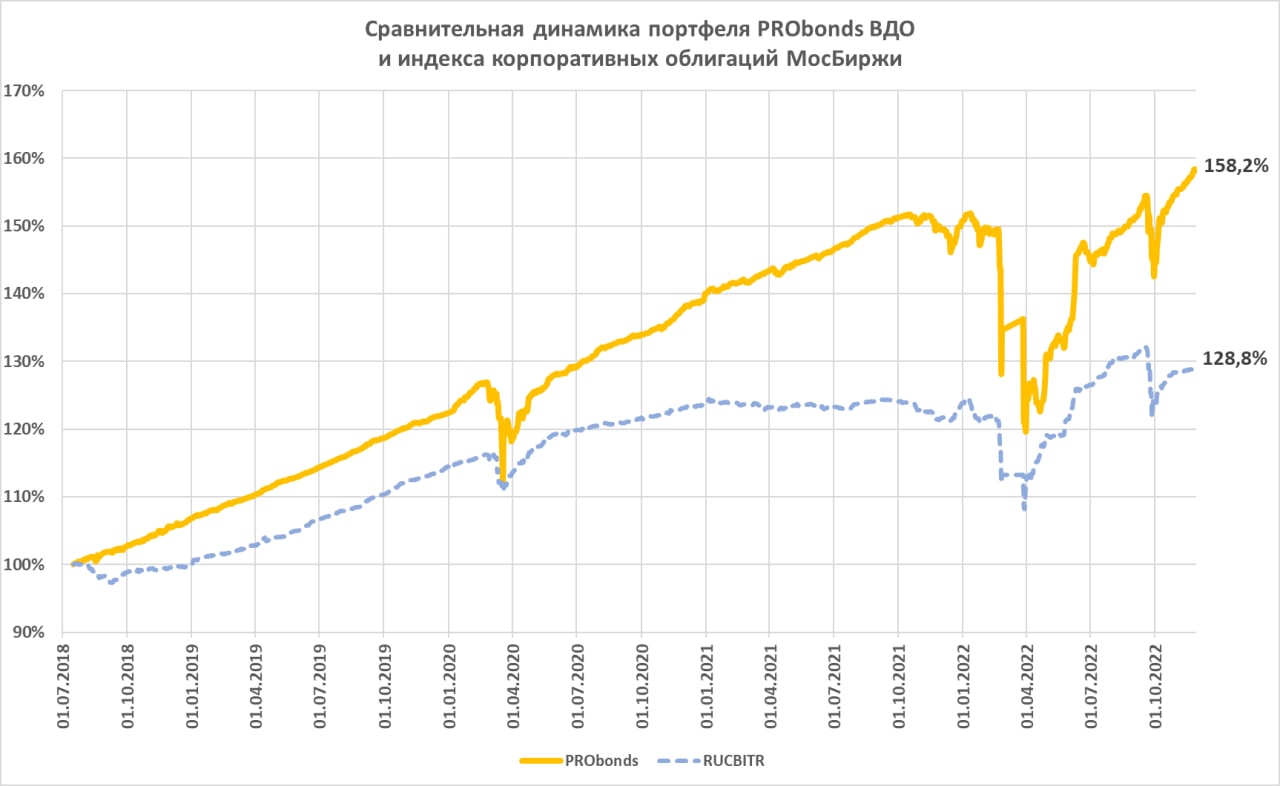

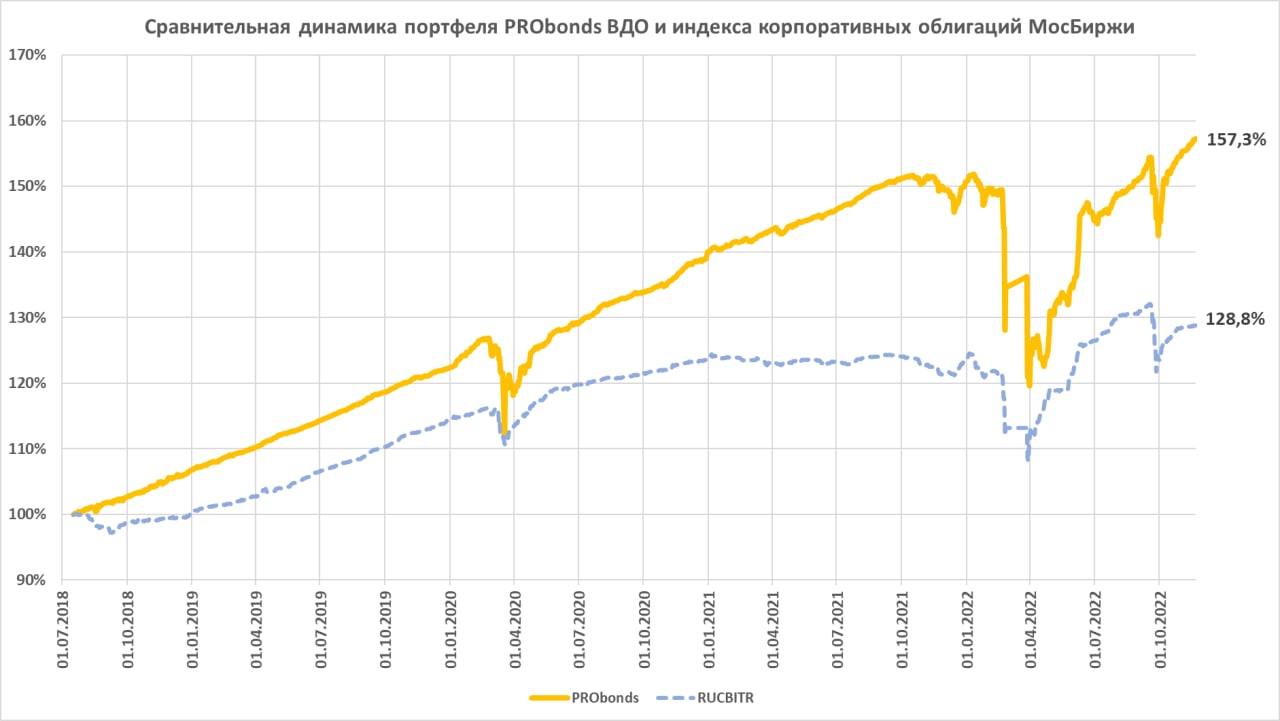

Надо заметить, несмотря на потери портфель вновь на максимуме своей разницы с широким облигационным рынком. За 4,5 года портфель PRObonds ВДО принес 158%, а индекс корпоративных облигаций МосБиржи RUCBITR 129%. Портфель выиграл у индекса 29%. На самом деле больше, т.к. индекс не учитывает комиссий и издержек, а портфель их включат в свой результат.

Новых сделок сегодня нет. Но в декабре вероятно увеличение доли в новом выпуске облигаций МФК Лайм-Займ (ruB, купон 20%, 3 года до погашения, выпуск размещен на 75%) и покупка бумаг нового выпуска АПРИ Флай Плэнинг (ruB / BB-.ru, купон 24%, 1 год до оферты, выпуск размещен на 30%).

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

ИК «Иволга Капитал» подготовила статистику и проанализировала данные по рынку.

Краткие выводы:

Объемы новых размещений ВДО стабилизировались на уровне 750 – 1000 млн рублей в месяц.

Объем первичных размещений рынка ВДО после 24 февраля составил 4,5 млрд рублей, по итогам года объем рынка может быть около 12 млрд рублей.

Самые пессимистичные оценки дефолтности сегмента не сбылись. Рейтинговые агентства, в большинстве случаев, подтверждают рейтинги эмитентов в сегменте ВДО.

Новые размещения, в основном, происходят в рейтинговом сегменте В – ВВ+. Размещений с рейтингами ВВВ– – ВВВ практически нет, но потенциал этой категории оцениваем как высокий.

На рынке ВДО продолжается сезон отчётностей за 3 кв. 2022 года. В рамках дайджеста мы не рассматриваем отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО.

Про Нику мы писали ещё в понедельник. Ознакомиться с материалом можно здесь.

Высокая долговая нагрузка Круиза во многом объясняется тем, что это часть группы вместе с Транс-Миссией, более корректно смотреть консолидированную отчётность.

Снижение прибыли Сибстекла и Регион-Продукта существенно повлияли на уровень долговой нагрузки. При этом у Регион-Продукта прибыль отдельно за 3 квартал практически равна нулю.

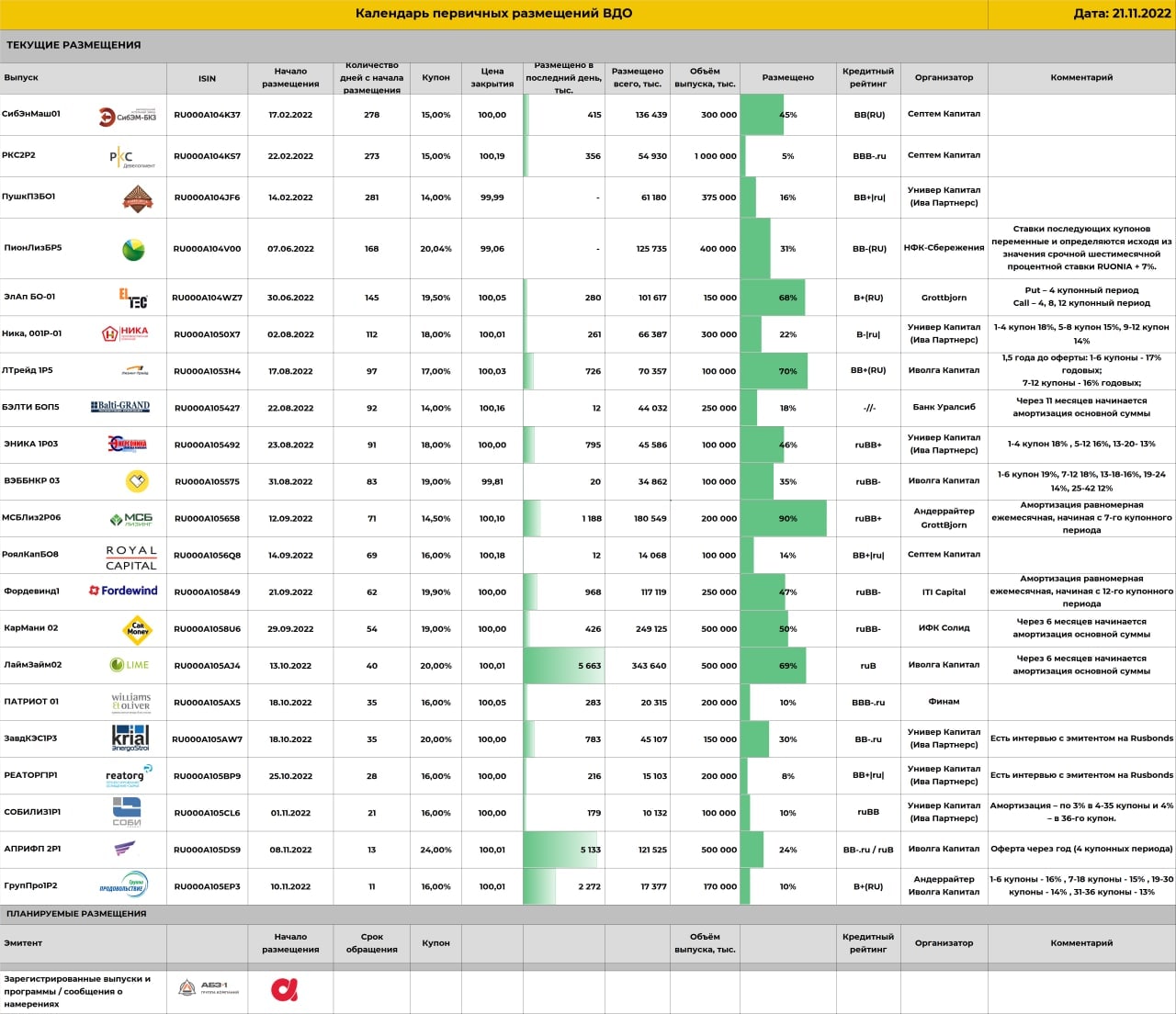

Список первички ВДО поставил рекорд длины. 21 выпуск в процессе размещения.

Но этот рекорд ненадолго. Думаю, весьма скоро, вопрос месяца, список заметно укоротится.

Почему? Взглянем на его структуру. С одной стороны – утомительная вереница начатых и забуксовавших размещений. С другой – 0 новых анонсов (предположения без параметров выпуска не в счет). Новому взяться неоткуда: сомнительные успехи тех, кто уже вышел на биржу, демотивируют следующих. Нет нового предложения, будет сокращаться старое. И это факт №1, результирующий.

Факт №2 в восстановлении цен и снижении доходностей высокодоходных облигаций. Оба показателя заставляют наш портфель PRObonds ВДО уверенно идти вверх. Доходности ВДО в большинстве опустились ниже «домобилизационных» (на иллюстрации – динамика облигационных доходностей МФО), и это симптоматично.

Важная причина выталкиванию цен ВДО вверх и доходностей вниз – состояние денежного рынка. Оно же факт №3. Стоимость денег снижается, причем как тренд. Последняя ставка однодневного размещения денег, по индексу MOEXREPO, 7,21%. Считаю, что в такой ситуации Банк России 16 декабря снизит ключевую ставку, пусть даже только до 7,25% (сейчас она 7,5%).

Получаем типичную для рынка комбинацию: страхов и апатии еще много, а предложения и продаж уже мало. Почти всегда она разрешается движением рынка вверх. В нашем случае – вымыванием бумаг из списка первичных размещений. Не нужно думать, что, воодушевившись наблюдениями, набегут новые эмитенты и выпуски. Выход на размещение – история длиной не в месяц и не в два.

Так что в декабре, полагаю, всё более-менее интересное с первичного рынка уйдет, путем естественной покупки. Первым, наверно, закончится Лизинг-Трейд, он почти размещен. Затем – троица микрофинансовых выпусков: МФК Лайм-Займ, МФК КарМани, МФК Фордевинд. Дальше будет проще и быстрее.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Портфель ВДО, по меньшей мере, в нашей интерпретации стал лучше высококлассных облигаций и в нынешнем проблемном году. С начала года портфель PRObonds ВДО вырос уже на 4,4%, а индекс корпоративных облигаций МосБиржи RUCBITR – на 4,1%.

Так что, несмотря на критику высокодоходных бумаг, их покрытие риска доходностью продолжает оставаться лучше, чем в среднем на облигационном рынке.

До конца года портфель, по нашей оценке, дотянется примерно до 6,3% совокупного дохода. Худший годовой результат. Хоть и положительный.

В последнее время проводилось несколько изменений позиций, все они скромные, их можно отследить по тегу #сделки в нашем телеграм-канале. Их целью было повышение доходности портфеля при сохранении и даже повышении его формального кредитного качества.

О кредитном качестве. Мы оцениваем средний рейтинг портфеля на уровне BBB-. Притом, что держим и бумаги вовсе без рейтинга, и свободные деньги, которые размещаются в сделках РЕПО с ЦК, с наивысшим рейтингом от НКЦ (ААА). Распределение рейтингов внутри портфеля приведено на иллюстрации. Одним из векторов ведения портфеля становится сохранение премии между доходностью портфеля и средней доходностью облигаций того же кредитного рейтинга и аналогичной дюрации. Сейчас премия составляет примерно 2% годовых. Т.е. облигации с кредитным рейтингом BBB- и примерно однолетней дюрацией дадут сегодня доходность вблизи 15,3% годовых. А портфель PRObonds, он с теми же рейтингом и длиной – уже примерно 17,3%.

К слову, на эти 17,3% и рассчитываем в ближайшие 12 месяцев.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

.jpg)

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

.jpg)

.jpg)

.jpg)