Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Жду нефть ниже. Нынешние почти 80 долл. за баррель Brent и примерно 50 за баррель Urals всё ещё неустойчивы. Участники рынка лелеют надежды, что нефть стабилизируется и даже вырастет. А на графике каждая новая вершина уступает предыдущий. Покуда это так, законы биржевого жанра должны отправлять нефть вниз. Не знаю, насколько вниз. Но, полагаю, на заметное расстояние от приведенных 80 и 50 долларов.

Золото. К нему мой интерес обычно нулевой. Однако многим оно не безразлично. Особенно по мере и после роста котировок (в рублях рост двух последних месяцев заметнее, чем в долларах).

Часто тренд обретает законченность, получив форму зигзага. На примере золота это значит быстрый старт (первая половина ноября), приостановку (конец ноября – декабрь), финишное ускорение (конец декабря – январь). Затем он столь же часто разворачивается. В нашем случае вниз. Поживем – увидим, конечно. Но время для покупки, если кто о ней задумывается, не лучшее.

Результат. В 2022 году портфель PRObonds ВДО дал доходность 7,3%. В начала нового года прибавил 0,7%. А за все 4,5 года ведения вырос на 62,4%.

Внутренняя доходность портфеля (доходности облигаций и доходность размещения свободных денег) сейчас составляет 17%. Она опустится в марте, после того как по облигациям ГК Страна Девелопмент произойдет оферта. Видимо, опустится к 15,5-16%.

Примерно на эти значения, а вернее, на 14-15% годовых в 2023 году и рассчитываю.

Сегодня без новых операций. Сегодня добавлю отраслевую разбивку портфеля (см. выше). Как видим, слишком много МФО. Да и строительства тоже. Уменьшение их доли приведет к заметному снижению доходности. Поэтому, что делать, чтобы и доходность сохранить, и в кредитном качестве выиграть, мы никак не решим.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Вычтя НДФЛ, получим 2,7%. Причем капитал портфеля еще и проседал на 8% от начального уровня. В общем, ничего выдающегося.

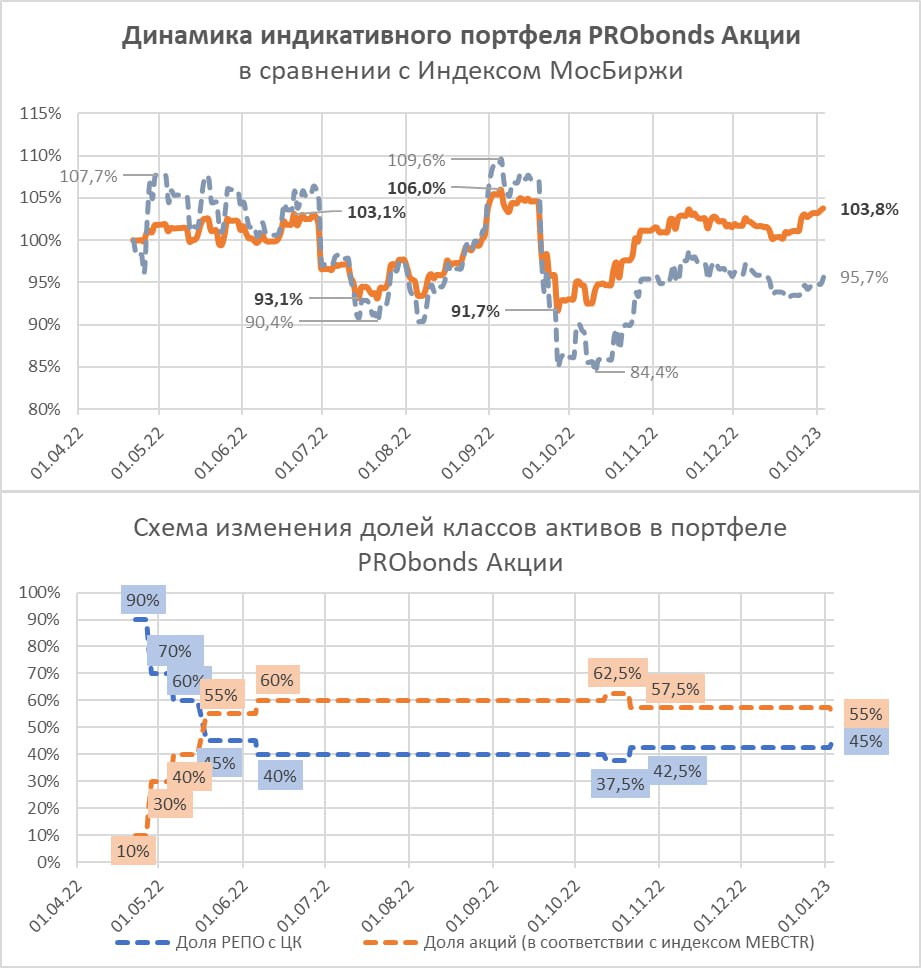

Операций тоже минимум. Собственно, единственный тип операций портфеля – изменение весов акций и денег. В начале наступившего года вес акций как раз был сокращен. Поскольку, думаю, фондовый рынок России не до конца готов к новым потрясениям, если они будут. Однако сокращение небольшое. Нормой можно считать соотношения акций и денег 60:40 (деньги размещаются в РЕПО с ЦК с доходностью примерно равной ключевой ставке). Нынешнее соотношение 55:45.

Нисходящий тренд Индекса МосБиржи, начавшийся еще в октябре 2021 года, хоть выглядит зловеще, отправил цены акций на уровни 6-летней давности: нынешние ~2 150 п. впервые были достигнуты в декабре 2016 года. Поэтому, предположу, что провалы рынка, если или когда будут, будут сдержанными.

Наблюдаю, как и почти все прошедшие 8,5 месяцев. Действий не запланировано, оправданных ожиданий нет.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Контроль за свободами и то, что мы еще обладаем ими хотя бы внутренне, учит нас чаще закруглять мысли и реже их вовсе высказывать. Для фондового рынка это создает меньшую прозрачность. Хотя инвестирование – и так игра с неполными данными. В этом смысле всё как будто нормально 😉

А сказать хочется вроде бы про высокодоходные облигации, а вроде бы не совсем. Сказать о некоторых рисках.

Раньше главными рисками портфеля облигаций (облигации – основа нашего инвестирования) я считал дефолты и инфляцию. Никакой оригинальности.

Что делать с дефолтами, более-менее понятно: изучать отчетность и арбитраж. Инфляции можно сопротивляться, покупая бумаги с высокими купонами и короткими сроками. Все годы ведения облигационного портфеля мы худо-бедно справлялись с этим.

Но на дворе 12-й месяц СВО.

Точно добавился риск падения всей экономики. Хотя он уже не риск, он уже сработал. Но для нашей песочницы всеобщее падение, кажется, не так страшно. Под основным ударом всё-таки крупнейшие гос- и окологосударственные компании. Можно было бы порассуждать о динамике политических рисков, но не нужно.

Однако, что нужно упомянуть, пусть и аккуратно, это риск передела собственности и влияния на экономические субъекты, передела в т.ч. вполне криминального. Причем речь здесь в т.ч. и об эмитентах ВДО.

С конца 1980-х по середину 2000-х годов на многие крупные по региональным меркам компании (эталон правильного эмитента высокодоходных облигаций) оказывали влияние (крышевали) те или иные авторитетные предприниматели. Постепенно, отчасти через физическую смену поколений авторитет уступал предпринимательству. И лет 10-15 назад надстройка полностью интегрировалась в систему.

Обстановка благоволит повтору прежней практики, в ее начальной авторитетной стадии.

Практические выводы?

1. Если остаетесь инвестором на нашем фондовом рынке, тем более в ВДО, ищите бОльшие премии на свои вложения. Они пригодятся. И я бы тут не торговался: нет очевидно премиальной доходности – лучше депозит в Сбере (еще лучше - в Райффайзене).

2. Диверсифицируйтесь. Даже внутри облигационного портфеля. Внезапная смена или исчезновение менеджмента или собственника отдельного эмитента (или исчезновение отдельного эмитента) станут для вас проблемой меньшего масштаба.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Завершился год потерь и переосмыслений для наших клиентов и нас как инвестиционного банка. Наверно, даже год создания инвестиционного банка. То, что было до него, сейчас кажется затянувшейся ошибкой выжившего.

Мы постепенно выбираемся из созданных нами же проблем. Сейчас купоны приносят держателям облигаций, выпуски которых мы организовали, около 130 млн.р. в месяц. В декабре эта сумма составила 133 млн.р. Портфель организованных нами облигационных выпусков тоже восстанавливается, в декабре достиг 12,3 млрд.р, хотя и далек от максимума (15,6 млрд.р. в феврале 2022).

Нельзя гарантировать, что в будущем дефолтов не случится. Однако, думаю, с прежних их масштабов мы уже способны избежать.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Первая иллюстрация — сравнительный результат портфеля PRObonds ВДО по итогам 2022 года (актуальный состав портфеля: https://t.me/probonds/8910). Всего за месяц портфель откатился со 2 на 4 ступеньку, пропустив вперед золото и рынок американских акций (и то, и то приведено в рублевом эквиваленте). Оставшись, правда, лучшим по соотношению дохода к просадке. Причина отката – в ослаблении рубля. Увы, причина, по-видимому, долгоиграющая. Sic transit gloria mundi.

Вторая — таблица характеристик портфеля, каким он был год назад и каким стал сейчас. До идеала далеко, но качественные сдвиги есть. В сегменте ВДО, как и во всей российской экономике время собирать камни. Как минимум, наш портфель готов к этом лучше, чем годом ранее.

Доля акций в портфеле PRObonds Акции вчера была сокращена, с фактических 59% до 55% от активов (портфель PRObonds Акции – смешанный, состоит в т.ч. из денег, размещаемых в сделках РЕПО с ЦК). И будет сокращена еще, если или когда отечественный рынок акций пойдет вниз.

В среднем – 2 733 п. на конец 2023 года, +25% к итогам вчерашнего закрытия Индекса МосБиржи (2 173 п. на 3 января).

И не хочу оказаться в компании обманутых оптимистов. Инвестдома бывают не только едины в своих мнениях, но и обычно предсказуемы в своих ошибках.

Попробуйте найти аналогичный по энтузиазму список прогнозов американского индекса S&P 500. Не найдете. Надежды сменились повальным разочарованием. А оно, в свою очередь, сигнализирует об остановке падения и даже способно задать импульс к росту.

На российском рынке до этого, видимо, далеко. А его новые минимумы, видимо – обоснованная перспектива. Занимательно, что многие эксперты обосновывают высокие вероятность или потенциал роста акций отечественных компаний высокой же дивидендной доходностью. Возможно, когда экономический кризис останется в прошлом, так и будет. Но, по-моему, он слишком недавно начался.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Финишный рывок – и портфель PRObonds ВДО достиг дохода 7,3% в ушедшем 2022 году. Вычтем 13-15% НДФЛ и получим 6,4-6,2%. Годовая инфляция 12%, средняя ставка банковского депозита в течение года ~10%. Не в дамках, но всё же намного лучше вложений и в акции, не только в российские, и в облигации, будь то ОФЗ или первый корпоративный эшелон.

Каким бы сложным ни оказался наступивший год, для нашего портфеля ВДО он, вероятно, будет лучше предыдущего. По сути, в управлении, мы давно готовимся только к худшему, и чисто теоретически, чем выше готовность, тем менее болезненным должно быть влияние новых фактов макро- и микроэкономических ухудшений. Впрочем, мы всегда ожидаем явлений, которые подобны уже случившимся. И каких-то сюрпризов всё равно не предусмотрим.

Но кое-что полезное можно сделать и сегодня. В частности, увеличить долю денег в портфеле после значительного прироста дохода. Как и продолжить оптимизацию доходности внутри портфеля.

Сделки:

• Выводим из портфеля бумаги iПМЕДДМ1Р1, в течение 5 сессий, начиная с сегодня, по 0,2% от активов за сессию по рыночным ценам.

• Снижаем долю в Маныч01 с 1,4% до 0,9% от активов, равными долями в течение 5 сессий (по 0,1% от активов за сессию).

• Выводим из портфеля облигации АйДиЭф03 (снижение их веса началось в декабре), по 0,1% от активов в течение 7 сессий. Параллельно, увеличиваем на 0,7% от активов, по 0,1% в течение 7 сессий долю выпуска МаниМен 02, доводим ее до 3% от активов.

• Снижаем вес в АПРИФП БП4 с 1,4% до 0,4% от активов, равными долями в течение 10 сессий. И параллельно сегодня на первичных торгах увеличиваем долю АПРИФП 2Р1 с 2% до 3% от активов.

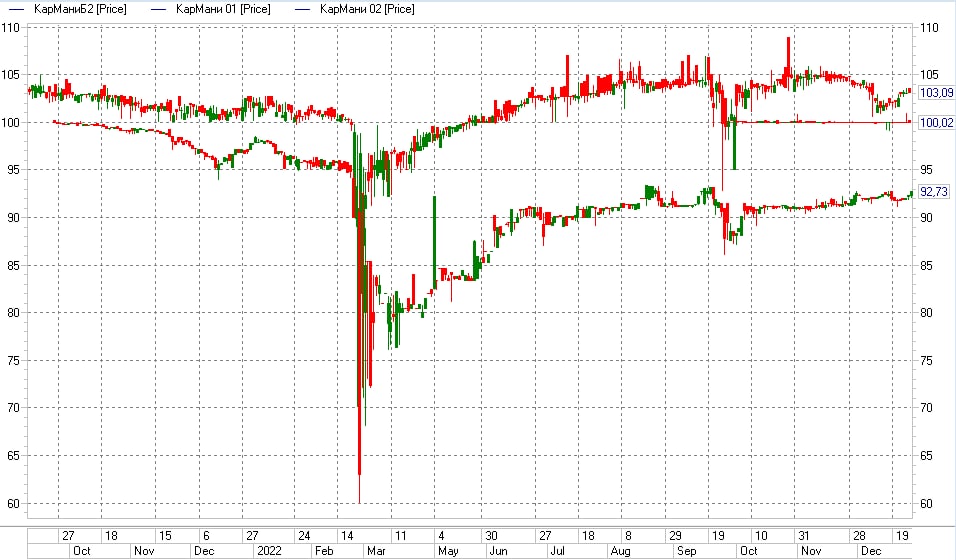

Облигационные инвесторы любят обвинять рейтинговые агентства в недальновидности, а то и бесполезности, припоминая им те или иные болезненные просчеты. Но чаще это перекладывание с больной головы на здоровую. Агентства ошибаются реже инвесторов. Не говоря о том, что мало кто интересуется их релизами далее заголовка об уровне кредитного рейтинга.

А интересоваться полезно. Релиз Эксперт РА об МФК КарМани от 23 декабря не только начинается с установления «развивающегося» прогноза при прежнем рейтинге ruBB-, ранее действовал стабильный прогноз, но и содержит ценную акцентирующую фразу:

«агентством отмечается, что органическая генерация капитала является недостаточной для масштабирования бизнеса с учетом создания резервов по просроченным микрозаймам и соблюдения растущих регулятивных требований на рынке МФО, что отражается в необходимости докапитализации со стороны бенефициаров компании».

Простыми словами, компания, по мнению агентства, может испытывать сложности с автономным ведением бизнеса, без его внешнего финансирования. Непривычная для крупнейших МФО, а именно они представлены на рынке облигаций, сложность.

Наверно поэтому реакция облигаций КарМани на обновление рейтинга ровно нулевая. Хотя колокольчик прозвенел отчетливо.

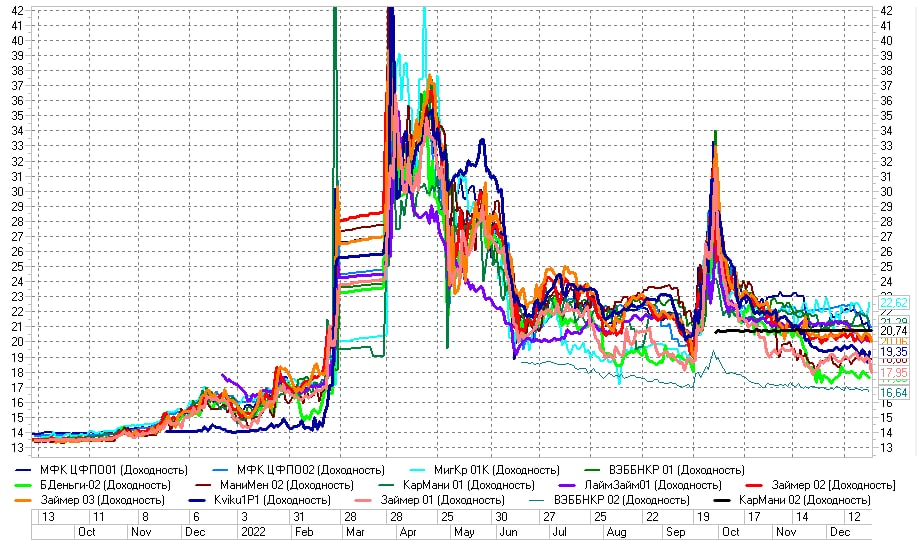

Возможно, дело в «чувстве локтя». Вся отрасль МФО воспринимается, если не монолитно, то обособленно. Инвестор смотрит на нее целиком, оставляя в стороне особенности бизнес-моделей и эффективность отдельных компаний. Упуская из виду то, что отрасль, возможно, становится слишком конкурентной, и кому-то перестает хватать пространства и воздуха.

Монолитность восприятия, кстати, чревата кризисом доверия ко всей отрасли, если проблемным окажется даже всего один игрок.

Дополню про отрасль. МФО-эмитенты – это особый и весьма привлекательный сегмент облигационного рынка.

Привлекательный – потому что это лидеры микрофинансового мира, достаточно крупные компании с прозрачной отчетностью, цивилизованным менеджментом и жестким регулированием. Часто высокорентабельные. К тому же, по внешним признакам, отрасль не пострадала от СВО.

К тому же похожесть микрофинансовых компаний в глазах частных инвесторов заставляла их бороться за облигационные деньги в первую очередь ценой. Поэтому бумаги МФО дают высокие в сравнении с рейтингами доходности.

Возвращаясь к МФК КарМани, все же учтем, что агентство не понизило рейтинг, только изменило прогноз. Драматизировать рано, так что искренне пожелаем компании успеха в делах!

Но сделаем и 2 практических вывода.

• Во-первых, нужно оценивать каждую из микрофинансовых компаний как отдельный объект инвестиций. Внешнее сходство обманчиво, и искажение обобщенного восприятия будет только увеличиваться.

• Во-вторых, если кто-то из МФО-эмитентов окажется-таки плохой историей, это, скорее всего, ударит по сегменту МФО-облигаций в целом, поднимет его доходности повсеместно. И тут, памятуя первый вывод, желательно не бежать с рынка, а использовать возможность.

На иллюстрациях:

• Динамика цен облигаций МФК КарМани

• Динамика облигационных доходностей ряда микрофинансовых компаний

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

.jpg)

.jpg)

Вторая — таблица характеристик портфеля, каким он был год назад и каким стал сейчас. До идеала далеко, но качественные сдвиги есть. В сегменте ВДО, как и во всей российской экономике время собирать камни. Как минимум, наш портфель готов к этом лучше, чем годом ранее.

Вторая — таблица характеристик портфеля, каким он был год назад и каким стал сейчас. До идеала далеко, но качественные сдвиги есть. В сегменте ВДО, как и во всей российской экономике время собирать камни. Как минимум, наш портфель готов к этом лучше, чем годом ранее.

.jpg)