Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

За январь портфель организованных нами выпусков увеличился с на 166 млн.р. до 12,45 млрд.р. Это ¾ от максимума, достигнутого год назад. И до максимума нынешними темпами еще далеко.

За январь наш портфель принес владельцам облигаций 138 млн.р. накопленного купонного дохода. Год назад, на максимуме было 160 млн.р. в месяц. И как раз до этого максимума мы должны дойти быстро. Т.к. купоны новых облигаций в среднем заметно выше, чем были год назад.

Ориентир накопленной доходности облигационного портфеля с учетом дефолтных потерь – 2,4% годовых (рассчитывается как сумма купонов за минусом дефолтов, деленная среднее значение облигационного портфеля за период, деленная на количество лет).

На данный момент наш опыт по управлению активами, а там доходность за несколько лет не ниже 10% годовых, намного удачнее. Что не освобождает от задачи сделать эффективным для частных инвесторов и бизнес по организации выпусков облигаций.

Рискованные кейсы, которые могут в дальнейшем сократить портфель и подпортить результат за счет новых дефолтов, это, по-прежнему, Литана (облигационный долг 300 млн.р.), к которой, по нашему мнению, добавляется Голдман Групп (совокупный облигационный долг ТД Мясничий, ОбъединениеАгроЭлита, ИС петролеум — ~560 млн.р.). Выпуски остальных эмитентов, как представляется, и под контролем, и в достаточной безопасности.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

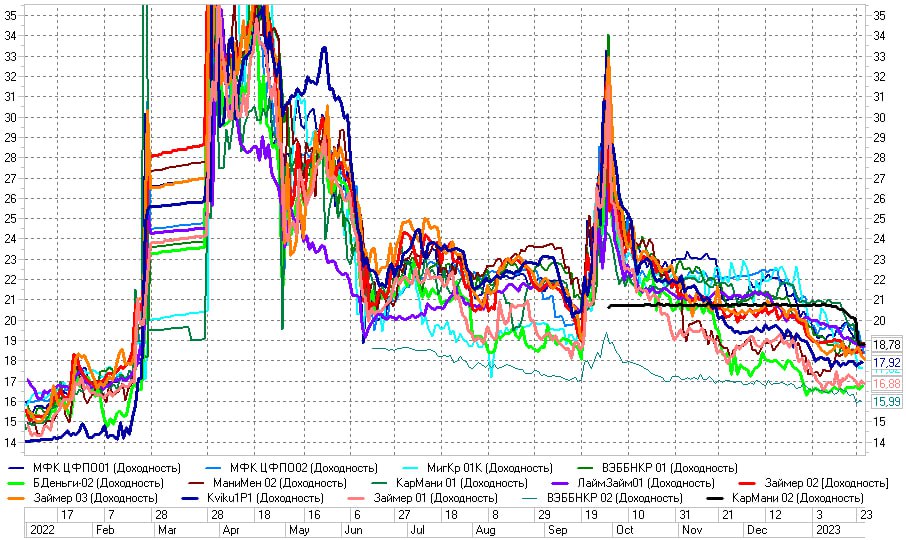

Вчера в нашем чате прозвучало замечание, что в ВДО «пугающий жор». Цены облигаций расту, доходности падают.

Приведенные графики (динамика доходностей высокодоходных облигаций в микрофинансовой, строительной, лизинговой и сельхоз отраслях) тенденцию подтверждают. Причем в среднем доходности ушли к уровням конца 2021 – начала 2022 года.

Тогда, правда, казалось, что сложный 2021 год позади, падение фондового рынка, как и всплеск инфляции чуть в прошлом. Оказалось, казалось.

И сейчас, при возврате на прежние значения, есть эффект дежавю. Что вот-вот или очередная мобилизация, или ФНБ закончится, или черт знает что еще. Не устану повторять, что тревожные ожидания – это хорошо. Хуже, когда их нет (возвращаемся в конец, а лучше в середину 2021 года).

Но если уйти от предположений, нынешние доходности ВДО имеют особенность. Средняя доходность, да – более-менее та же. Но в частном – нетипично большая разница между менее и более доходными бумагами.

Из чего делаю практический вывод. Что нужно забыть о популярной долгое время слепой диверсификации. Портфель можно составить исключительно из того, что остается в топе по доходностям. Для портфеля этого хватит. Рынок нерационален, особенно в нервных фазах, и возросшая доходность вряд ли скажет о возросшем риске (и наоборот). Но комфорта от того, что ожидания всего плохого покрыты более-менее справедливой ставкой, будет больше.

Не индивидуальная инвестиционная рекомендация.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

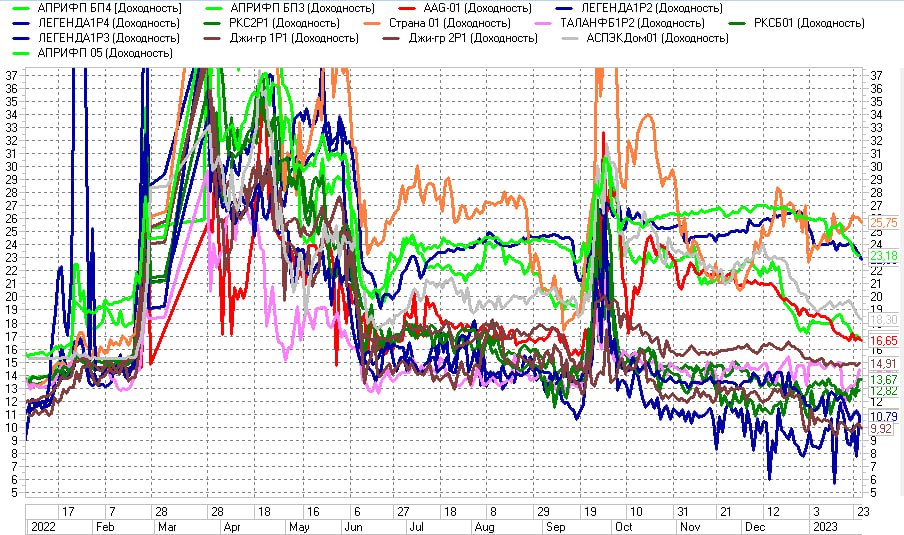

Или чем отличаются вложения в застройщиков и в сельхоз? На примере «песочницы» (рынка высокодоходных облигаций).

Наш портфель ВДО почти на 40% состоит из облигаций застройщиков и облигаций сельхозпредприятий. Сельхоз пользуется неизменным интересом розничных инвесторов. Застройщики под постоянными опасениями.

Первый штрих. Доходности.

• Средняя доходность облигаций застройщиков в нашем портфеле – 22,2% годовых к погашению / оферте.

• Средняя доходность сельхозпроизводителей – 15,0%.

Второй штрих. Кредитные рейтинги.

• Средний рейтинг застройщиков в нашем портфеле – BB по национальной шкале.

• Средний рейтинг сельхозпроизводителей в нашем портфеле – BB-.

Т.е. застройщики не только доходнее, чем сельхоз, на 7% годовых. Но и выше рейтингом на 1 ступень. Поэтому, кстати, ¾ из указанных 40% от портфеля – это всё-таки застройщики, а не сельхоз.

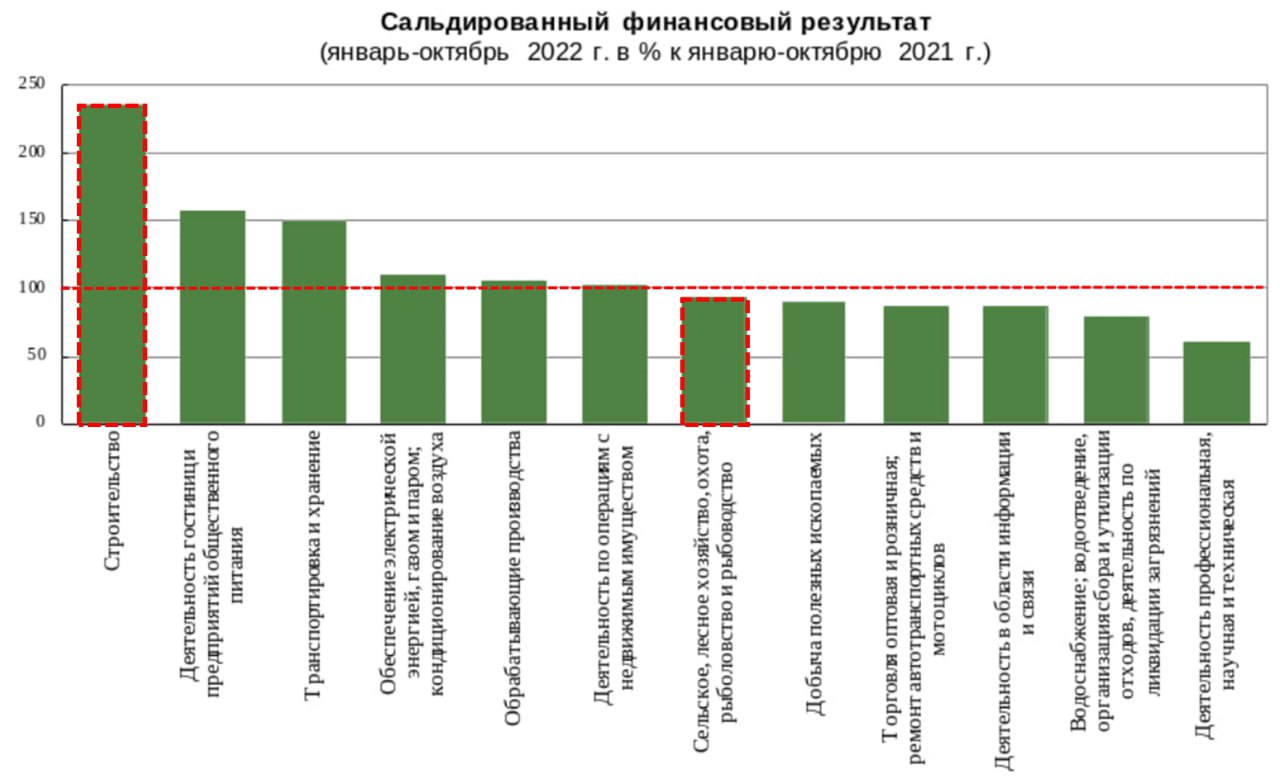

Третий штрих. Выдержка из материалов Росстата. О результативности отраслей российской экономики за январь – октябрь 2022 (за исключением банков и прочих финансовых посредников, государственных, муниципальных и малых предприятий). На диаграмме изменение прибыли в % за январь – октябрь 2022 к тому же периоду 2021 года.

• Строители показали прирост прибыли в 2,4 раза (первый столбец диаграммы).

• Сельскохозяйственная отрасль – падение прибыли на 5% (седьмой столбец).

Что тут добавить. Фондовый рынок был и остается территорией предпочтений и чувств.

Обычно коррекция рынка акций задевает и сегмент высокодоходных облигаций. Если не ошибаюсь с коррекций акций, то и в ВДО должно стать не так комфортно, как было последний месяц. Так что пара сделок и в портфеле PRObonds ВДО:

— снижается вес бумаг ВЭББНКР 03, с 0,9% до 0,4% от активов в течение 5 сессий равными долями и по рыночным ценам,

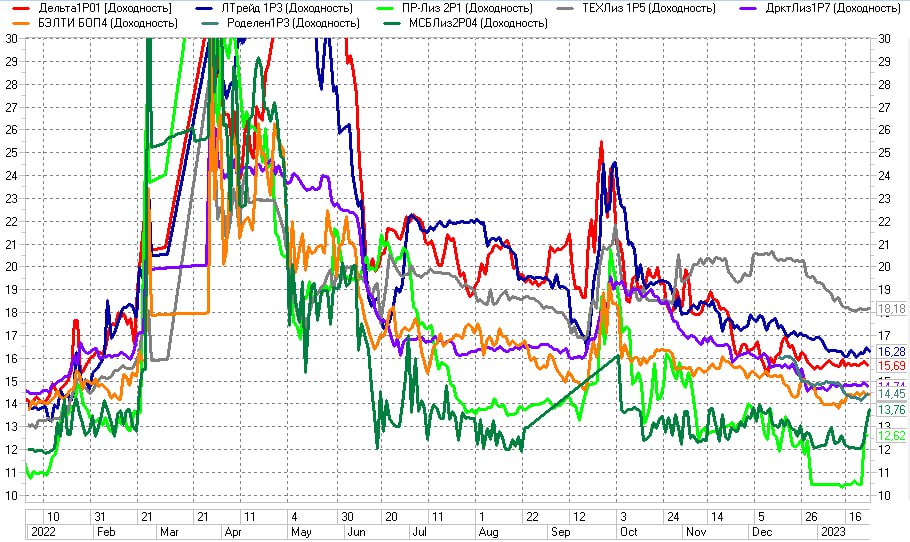

— снижается вес Роделен1P3, с 2,5% до 2%, аналогичным образом.

А ведь наступивший 2023 год рискует оказаться для нашего портфеля PRObonds ВДО одним из самых прибыльных. На входе в него портфель располагает внутренней доходностью почти 17% (на 16 января – 16,8%). Аналогично переходу потенциальной энергии в кинетическую, внутренняя доходность постепенно снижается по мере накопления уже полученного дохода. И снизится еще, до 15,5%-16% после оферты по облигациям ГК Страна Девелопмент (оферта 22 февраля).

Выскажу три наблюдения, которые считаю важными. В подтверждение надежд на 2023 год.

Первое. Несмотря на весьма высокую внутреннюю доходность, портфель примерно на 15% состоит из денег (размещаются в однодневных сделках РЕПО с ЦК). Добавим 5% активов, приходящихся на бумаги с рейтингом А-. И получим, что де-факто портфель PRObonds ВДО – это ВДО в лучшем случае на 3/4. Доходность это не угнетает, а вот стабильности и спокойствия добавляет.

Второе. Помню, как в начале 2021 года на канале Angry Bonds (тогдашний лидер настроений в сегменте ВДО) собралась длинная команда желающих посоревноваться в управлении портфелем облигаций. Конкурс назывался «гонки на портфелях». Меня тогда озадачило, что люди относятся к вложениям в высокодоходные облигаций по принципу «инвестировать просто». Надо сказать, для нашего портфеля именно 2021 год стал наименее доходным. В начале 2023 года желающих нет. А для фондового рынка свойственно, что, чем ниже популярность инструмента, тем выше выигрыш от него.

Третье. 2022 год показал, что купоны способны покрывать дефолты. Портфель PRObonds ВДО потерял в марте-апреле на дефолте Калиты около 4%. И всё же весь год закрыл год с результатом 7,3%. Потеря на Калите – это потеря от грубой ошибки в управлении капиталом. Но прочие доходности смогли обеспечить неплохую "защиту от дурака".

О новых операциях в портфеле напишу отдельно. Они будут, но в основном в феврале.

Завершу предположением о результате. Портфель претендует примерно на 14% в 2023 году. Из которых 0,9% уже получено в первой половине января.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Как прошел 2022 год для ВДО и чего ждать в новом году?Мы задались этим вопросом и провели исследование на этот счет:

— Объем первичных размещений сократился приблизительно в 4 раза год к году: 10,1 млрд против 44 млрд рублей;

— В конце года рынок ВДО вышел на свой максимум в 2022 году. За 4 квартал было размещено бумаг на сумму 4,5 млрд рублей, причем на декабрь сумма размещений составила чуть больше 2 млрд рублей;

— Сохранение темпов 4 квартала приведет к росту рынка год к году почти на 80% в 2023 году. Однако, мы не считаем это базовым сценарием, на наш взгляд, с учетом форс-мажоров рынок может показать рост на 30 – 40% до 13 – 14 млрд рублей за 2023 год;

— Премия сегмента к доходностям госбумаг (G-Spread) к концу года составила около 6,1 п.п. До старта СВО премия составляла менее 5 п.п., однако, средняя премия за всю историю индекса получается 6,74 п.п. Таким образом, текущие доходности можно назвать стабилизировавшимися;

— В 2023 году мы ждем более низкую дефолтность, чем прогнозируют рейтинговые агентства, мы не видим потенциала для 20 – 25 дефолтов.

Результат. В 2022 году портфель PRObonds ВДО дал доходность 7,3%. В начала нового года прибавил 0,7%. А за все 4,5 года ведения вырос на 62,4%.

Внутренняя доходность портфеля (доходности облигаций и доходность размещения свободных денег) сейчас составляет 17%. Она опустится в марте, после того как по облигациям ГК Страна Девелопмент произойдет оферта. Видимо, опустится к 15,5-16%.

Примерно на эти значения, а вернее, на 14-15% годовых в 2023 году и рассчитываю.

Сегодня без новых операций. Сегодня добавлю отраслевую разбивку портфеля (см. выше). Как видим, слишком много МФО. Да и строительства тоже. Уменьшение их доли приведет к заметному снижению доходности. Поэтому, что делать, чтобы и доходность сохранить, и в кредитном качестве выиграть, мы никак не решим.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Контроль за свободами и то, что мы еще обладаем ими хотя бы внутренне, учит нас чаще закруглять мысли и реже их вовсе высказывать. Для фондового рынка это создает меньшую прозрачность. Хотя инвестирование – и так игра с неполными данными. В этом смысле всё как будто нормально 😉

А сказать хочется вроде бы про высокодоходные облигации, а вроде бы не совсем. Сказать о некоторых рисках.

Раньше главными рисками портфеля облигаций (облигации – основа нашего инвестирования) я считал дефолты и инфляцию. Никакой оригинальности.

Что делать с дефолтами, более-менее понятно: изучать отчетность и арбитраж. Инфляции можно сопротивляться, покупая бумаги с высокими купонами и короткими сроками. Все годы ведения облигационного портфеля мы худо-бедно справлялись с этим.

Но на дворе 12-й месяц СВО.

Точно добавился риск падения всей экономики. Хотя он уже не риск, он уже сработал. Но для нашей песочницы всеобщее падение, кажется, не так страшно. Под основным ударом всё-таки крупнейшие гос- и окологосударственные компании. Можно было бы порассуждать о динамике политических рисков, но не нужно.

Однако, что нужно упомянуть, пусть и аккуратно, это риск передела собственности и влияния на экономические субъекты, передела в т.ч. вполне криминального. Причем речь здесь в т.ч. и об эмитентах ВДО.

С конца 1980-х по середину 2000-х годов на многие крупные по региональным меркам компании (эталон правильного эмитента высокодоходных облигаций) оказывали влияние (крышевали) те или иные авторитетные предприниматели. Постепенно, отчасти через физическую смену поколений авторитет уступал предпринимательству. И лет 10-15 назад надстройка полностью интегрировалась в систему.

Обстановка благоволит повтору прежней практики, в ее начальной авторитетной стадии.

Практические выводы?

1. Если остаетесь инвестором на нашем фондовом рынке, тем более в ВДО, ищите бОльшие премии на свои вложения. Они пригодятся. И я бы тут не торговался: нет очевидно премиальной доходности – лучше депозит в Сбере (еще лучше - в Райффайзене).

2. Диверсифицируйтесь. Даже внутри облигационного портфеля. Внезапная смена или исчезновение менеджмента или собственника отдельного эмитента (или исчезновение отдельного эмитента) станут для вас проблемой меньшего масштаба.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Первая иллюстрация — сравнительный результат портфеля PRObonds ВДО по итогам 2022 года (актуальный состав портфеля: https://t.me/probonds/8910). Всего за месяц портфель откатился со 2 на 4 ступеньку, пропустив вперед золото и рынок американских акций (и то, и то приведено в рублевом эквиваленте). Оставшись, правда, лучшим по соотношению дохода к просадке. Причина отката – в ослаблении рубля. Увы, причина, по-видимому, долгоиграющая. Sic transit gloria mundi.

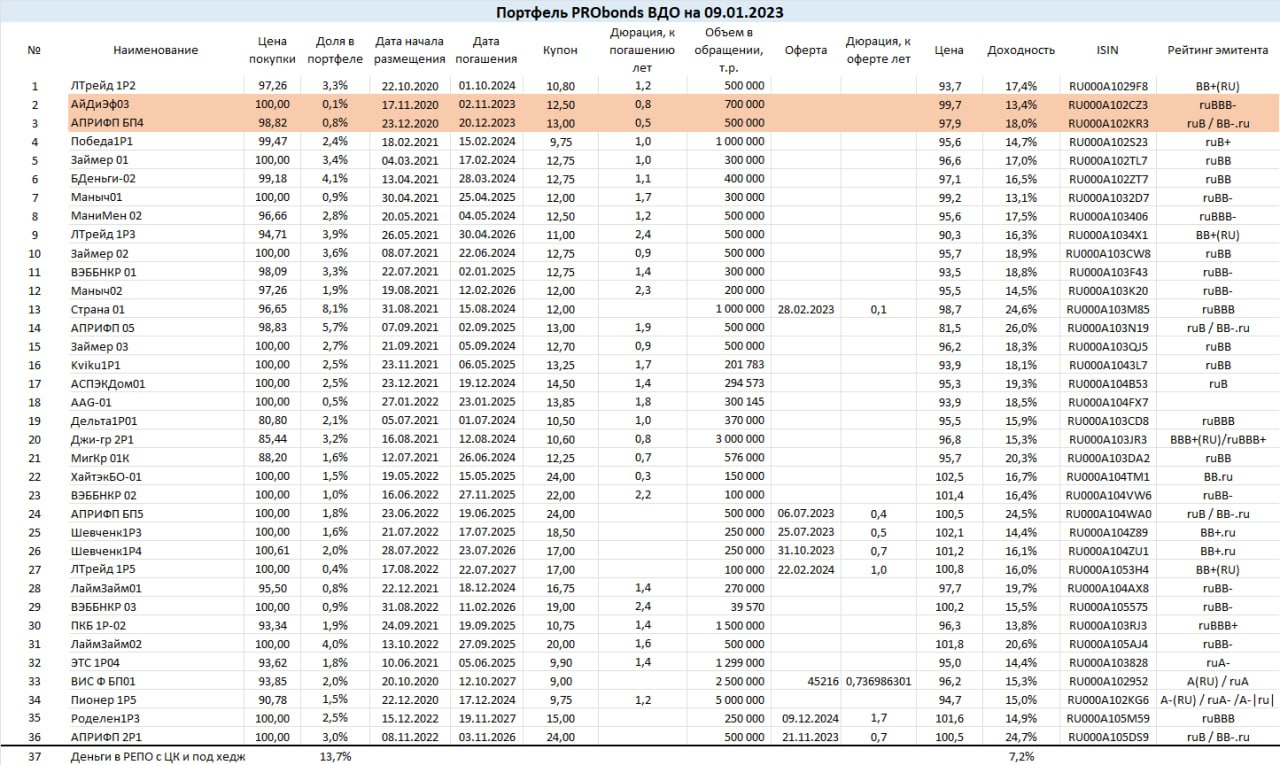

Вторая — таблица характеристик портфеля, каким он был год назад и каким стал сейчас. До идеала далеко, но качественные сдвиги есть. В сегменте ВДО, как и во всей российской экономике время собирать камни. Как минимум, наш портфель готов к этом лучше, чем годом ранее.

Финишный рывок – и портфель PRObonds ВДО достиг дохода 7,3% в ушедшем 2022 году. Вычтем 13-15% НДФЛ и получим 6,4-6,2%. Годовая инфляция 12%, средняя ставка банковского депозита в течение года ~10%. Не в дамках, но всё же намного лучше вложений и в акции, не только в российские, и в облигации, будь то ОФЗ или первый корпоративный эшелон.

Каким бы сложным ни оказался наступивший год, для нашего портфеля ВДО он, вероятно, будет лучше предыдущего. По сути, в управлении, мы давно готовимся только к худшему, и чисто теоретически, чем выше готовность, тем менее болезненным должно быть влияние новых фактов макро- и микроэкономических ухудшений. Впрочем, мы всегда ожидаем явлений, которые подобны уже случившимся. И каких-то сюрпризов всё равно не предусмотрим.

Но кое-что полезное можно сделать и сегодня. В частности, увеличить долю денег в портфеле после значительного прироста дохода. Как и продолжить оптимизацию доходности внутри портфеля.

Сделки:

• Выводим из портфеля бумаги iПМЕДДМ1Р1, в течение 5 сессий, начиная с сегодня, по 0,2% от активов за сессию по рыночным ценам.

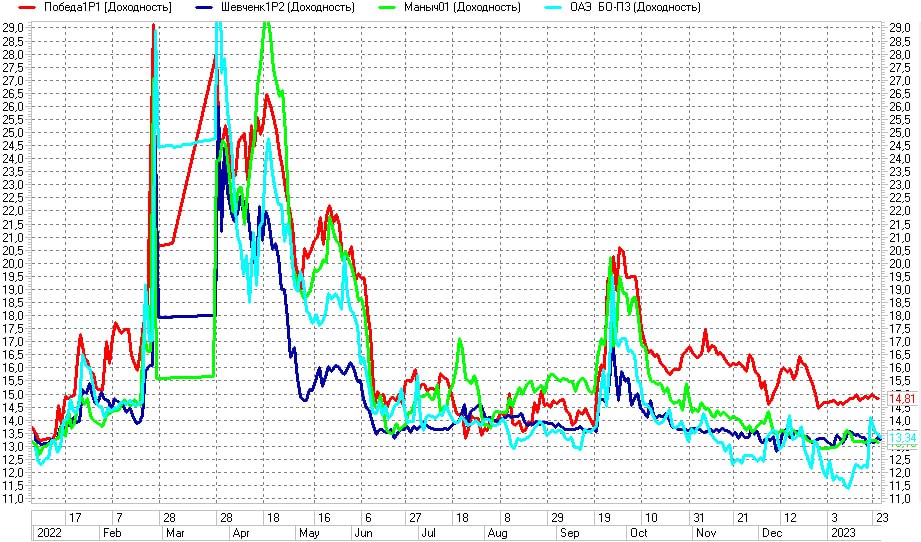

• Снижаем долю в Маныч01 с 1,4% до 0,9% от активов, равными долями в течение 5 сессий (по 0,1% от активов за сессию).

• Выводим из портфеля облигации АйДиЭф03 (снижение их веса началось в декабре), по 0,1% от активов в течение 7 сессий. Параллельно, увеличиваем на 0,7% от активов, по 0,1% в течение 7 сессий долю выпуска МаниМен 02, доводим ее до 3% от активов.

• Снижаем вес в АПРИФП БП4 с 1,4% до 0,4% от активов, равными долями в течение 10 сессий. И параллельно сегодня на первичных торгах увеличиваем долю АПРИФП 2Р1 с 2% до 3% от активов.

.jpg)

Вторая — таблица характеристик портфеля, каким он был год назад и каким стал сейчас. До идеала далеко, но качественные сдвиги есть. В сегменте ВДО, как и во всей российской экономике время собирать камни. Как минимум, наш портфель готов к этом лучше, чем годом ранее.

Вторая — таблица характеристик портфеля, каким он был год назад и каким стал сейчас. До идеала далеко, но качественные сдвиги есть. В сегменте ВДО, как и во всей российской экономике время собирать камни. Как минимум, наш портфель готов к этом лучше, чем годом ранее.