Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Помните, когда-то в России была ставка рефинансирования. В начале десятых годов ЦБ после долгих экспериментов с ней заменил ее на ключевую ставку. Т.к. ставка рефинансирования в какой-то момент перестала отражать что-либо и перестала быть рычагом регулирования ДКП. С тех пор монетарные действия финансового регулятора стали не в пример более последовательными. Однако виражи ключевой ставки в первой половине этого года, похоже, расшатали и этот рычаг.

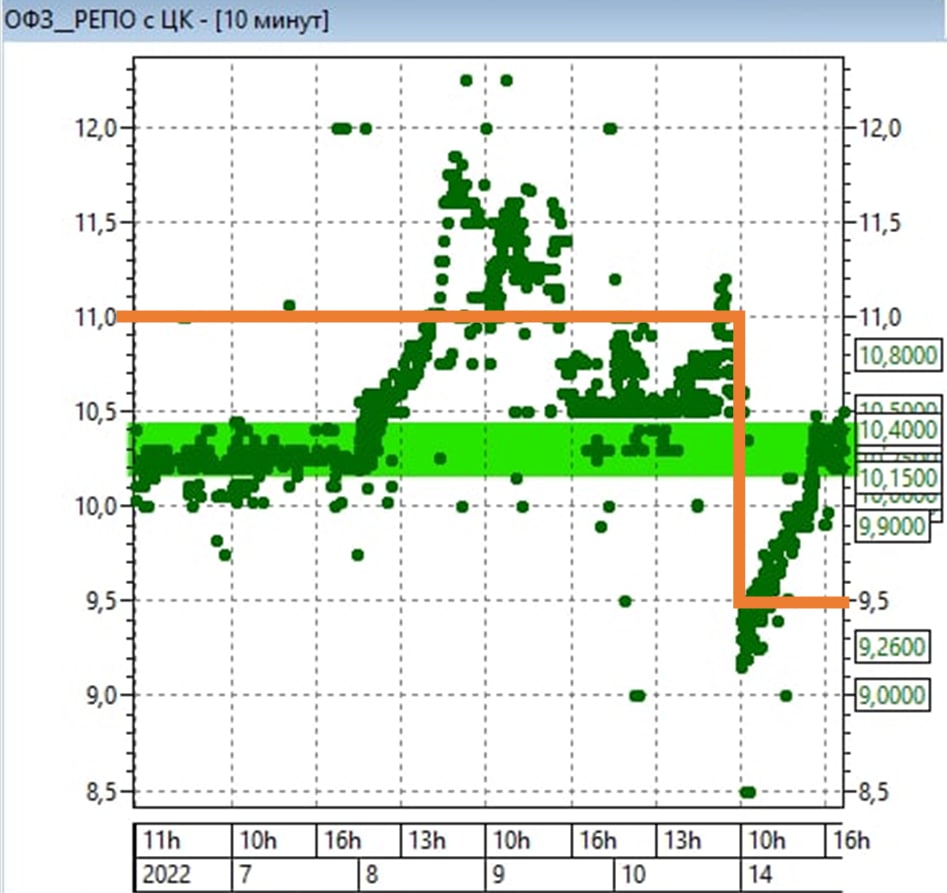

На иллюстрации - динамика сделок однодневного РЕПО с ЦК под некоторые ОФЗ с 6 по 14 июня (зеленые точки) в сопоставлении с динамикой ключевой ставки (оранжевая линия)

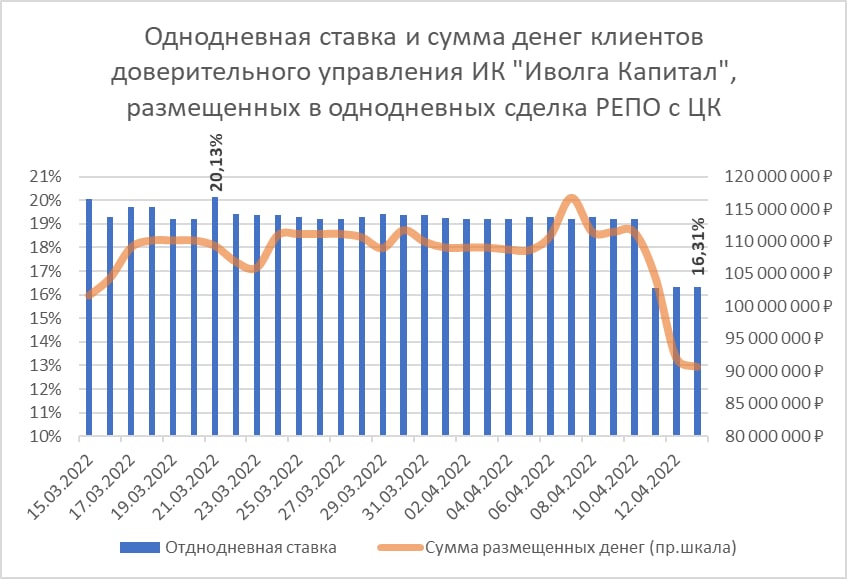

Привычная для наших читателей иллюстрация – динамика ставок по сделкам однодневного РЕПО с ЦК. Как оперативное отображение состояния денежного рынка. На графике ставки под ОФЗ с 6 по 14 июня. Ощущение, что денежный рынок не заметил снижения «ключа»: к концу вторничной сессии ставки вернулись к привычным 10-10,5% годовых. Напомню, на прошлой неделе действовала ключевая ставка 11%, а со вчерашнего дня – 9,5%.

Рублей не хватает. Их не хватало и до снижения ставки. Как видим на графике, при КС 11% денежный рынок доходил до 12%. И это график сделок под ОФЗ. Под акции и корпоративные облигации доходности сделок уходили выше.

Чем бы не кончилось дело, очевидно, что ключевая ставка не отрегулировала денежный рынок. А вместе с ним и рынок кредитования. О причинах можно дискутировать. Мое мнение, мы недооцениваем проблемы банковской сферы, которую, похоже, уже даже прямое денежное стимулирование плохо держит на плаву.

А последствия дорогих денег – экономическая стагнация, дешевый рынок акций и, возможно, облигационная коррекция после стремительного ралли облигаций. Также невысокая инфляция и дружественные ставки по банковским депозитам.

Банк России для ослабления рубля и восстановления кредитования и на фоне резко замедлившейся инфляции продолжает активное снижение ключевой ставки. Новый раунд завтра, и мало сомнений, что шаг снижения будет менее 100 б.п. (сейчас ставка 11%). Опасения насчет нового инфляционного витка отодвинуты на второй план.

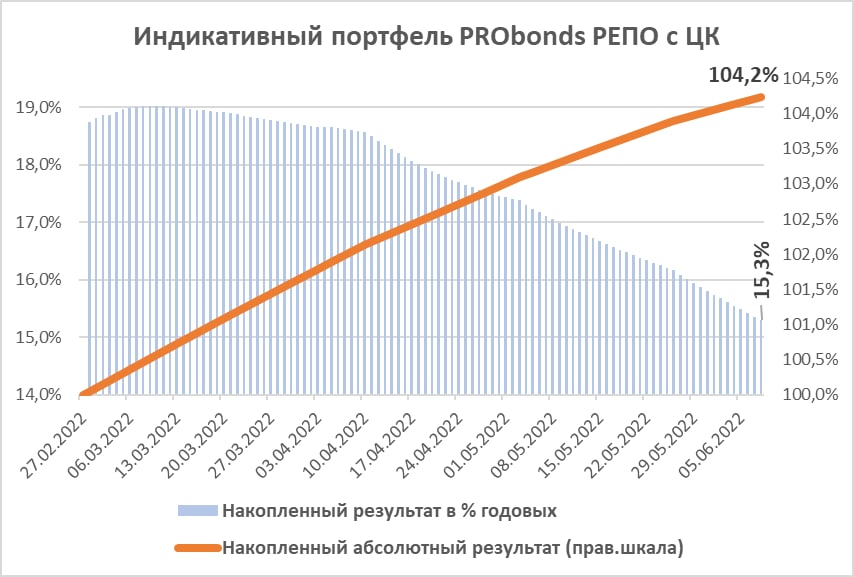

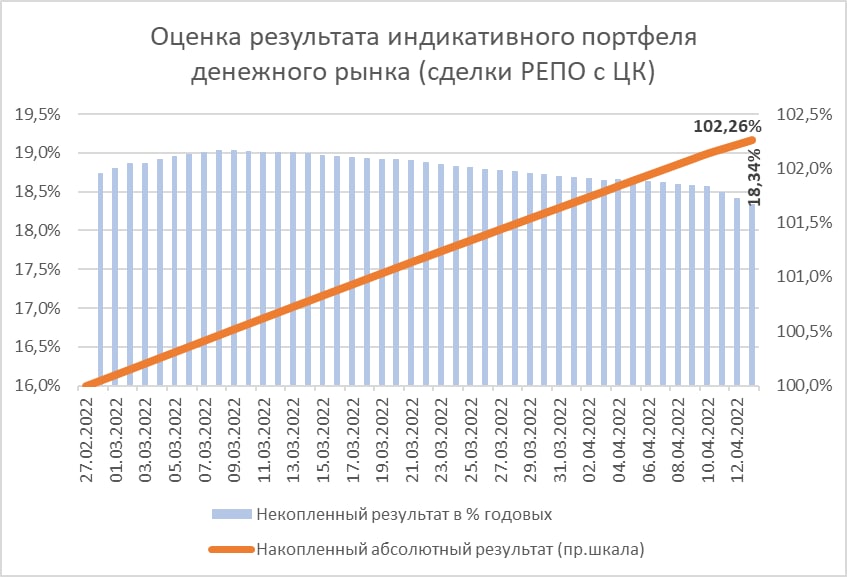

По кривой капитала портфеля PRObonds РЕПО с ЦК монетарная история хорошо читается. Накопление результата напоминает дугу, стремящуюся к горизонтали. Полученный с 28 февраля, момента запуска портфеля доход – 4,2%, в годовых за три с небольшим месяца – 15,3%. Это с комиссиями, но до НДФЛ. После НДФЛ в годовых было бы 13,3%.

Портфель, как и весь денежный рынок, уходит в дрейф.

Хотя рынок – на то и рынок. Все ждут снижения ключевой ставки, деньги дешевеют. Но вчера кому-то большому их остро не хватило. И вчерашние однодневные ставки РЕПО с ЦК уходили к 12% и выше, причем на нетипично крупных объемах. Не строим конспирологии. Подобные эпизоды случаются, а в меньших масштабах случаются часто. Просто, одна из биржевых возможностей, которой желающие вчера могли воспользоваться и воспользовались.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

Для начала, приведенные портфели учитывают близкие к реальным комиссионные издержки и опираются на реальные рыночные цены. Вычитать из их результата нужно НДФЛ.

Результаты портфелей PRObonds за май:

PRObonds ВДО: +2,1%

PRObonds РЕПО с ЦК: +1,03%

PRObonds Акции: -0,59% (при падении индекса МосБиржи на -3,65%)

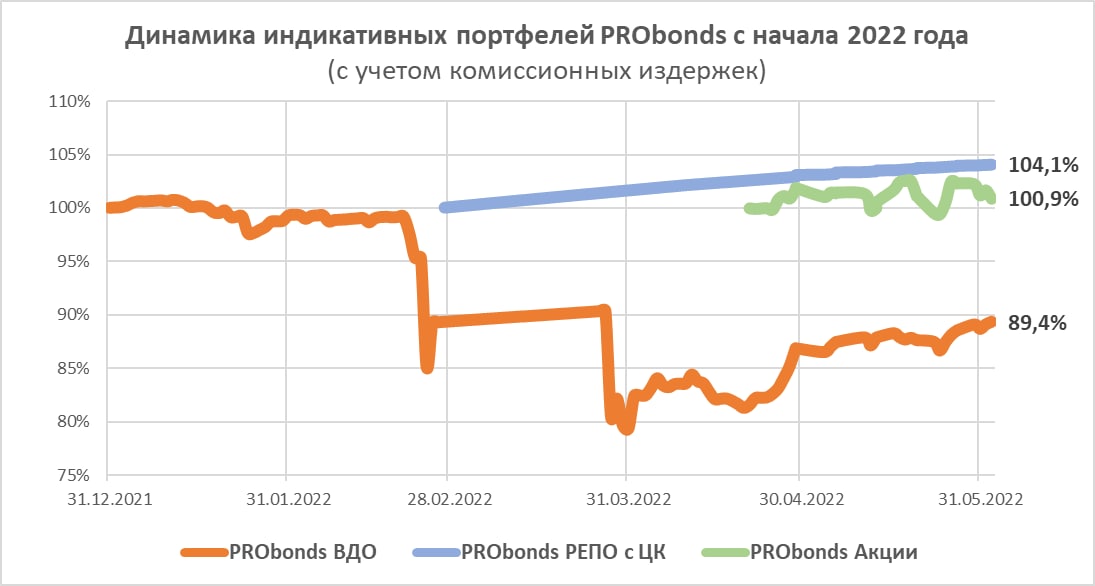

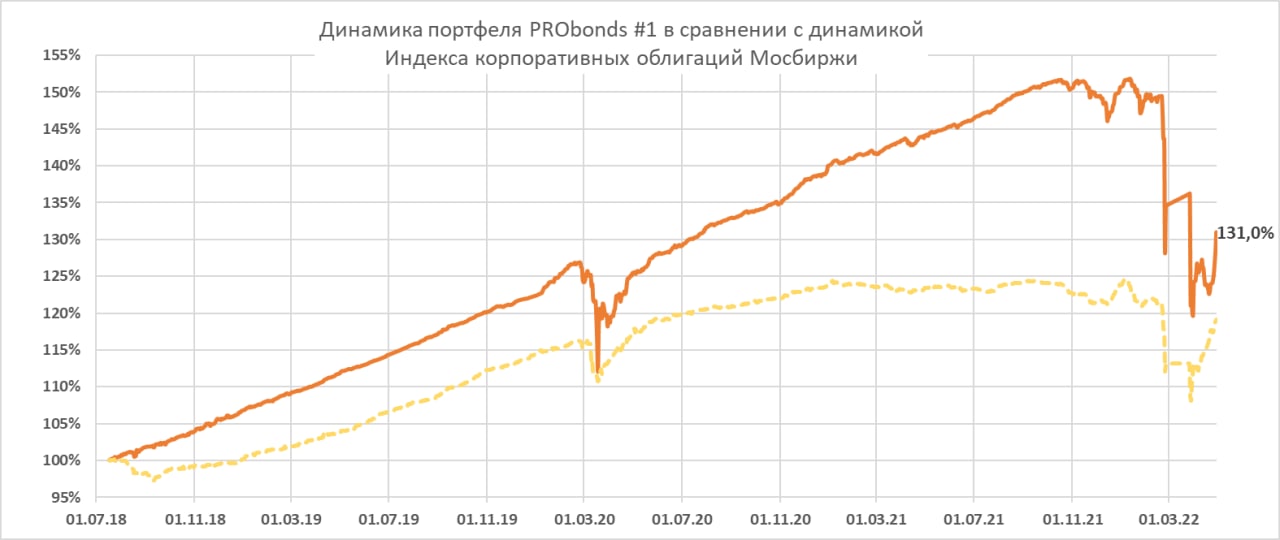

Относительная динамика портфелей с начала года или – для портфелей РЕПО с ЦК и акций – с момента запуска приведена на графике. Еще одна иллюстрация – длинная динамика портфеля PRObonds ВДО в сравнении с рядом популярных инвестиционных инструментов.

Короткие замечания для каждого из портфелей. Максимальную предсказуемость имеет портфель PRObonds РЕПО с ЦК, его ожидаемая доходность на ближайшие 12 месяцев (по май 2023 года) находится в районе 10%, т.е. чуть менее 9% после НДФЛ, что, должно примерно соответствовать средней ставке срочного депозита.

Портфель PRObonds Акции слабо прогнозируется. Однако его просадка на ближайшие 12 месяцев ограничена, как я думаю, -15%, тогда как целевой результат этого периода – 20-30%.

Портфель ВДО также достаточно предсказуем. В портфеле появляется спекулятивная составляющая (покупка облигаций на первичном рынке с целью относительно скорой продажи по более высокой цене на вторичном). Также возврат ликвидности в сегмент высокодоходных облигаций позволит оперативнее выводить из портфеля потенциально проблемные бумаги. Сам список бумаг будет расширяться (в мае в него добавилось 3 новых эмитента). Вместе с нынешними доходностями облигаций к погашению на уровне 20-25% это дает надежду на +20% на горизонте 12 месяцев без значимых просадок.

Вся информация о каждом из портфелей PRObonds, включая актуальный состав и проводимые сделки, публикуется в нашем телеграм-канале. Аналог каждого из портфелей доступен в формате индивидуального управления в ИК "Иволга Капитал".

В среду акции и облигации в большинстве, доллар и евро на Московской бирже синхронно летели вниз. Последние – особенно. Денежный рынок дает некоторое понимание происходящего. Его доходности поднимались выше актуального значения ключевой ставки еще на прошлой неделе. Ставка со вчера новая, 14% (против недавних 17-ти). Ликвидности вроде бы должно стать больше. Однако доходности сделок РЕПО с ЦК говорят об обратном. Эти доходности вынуждены колебаться вокруг ключевого значения. Но вчера под вечер они вновь оказались не привычно ниже его, а выше. Иногда заметно выше.

В общем, денег (если быть точным, рублей) на рынке не хватает. В копилку аргументов для размышлений о росте или падении.

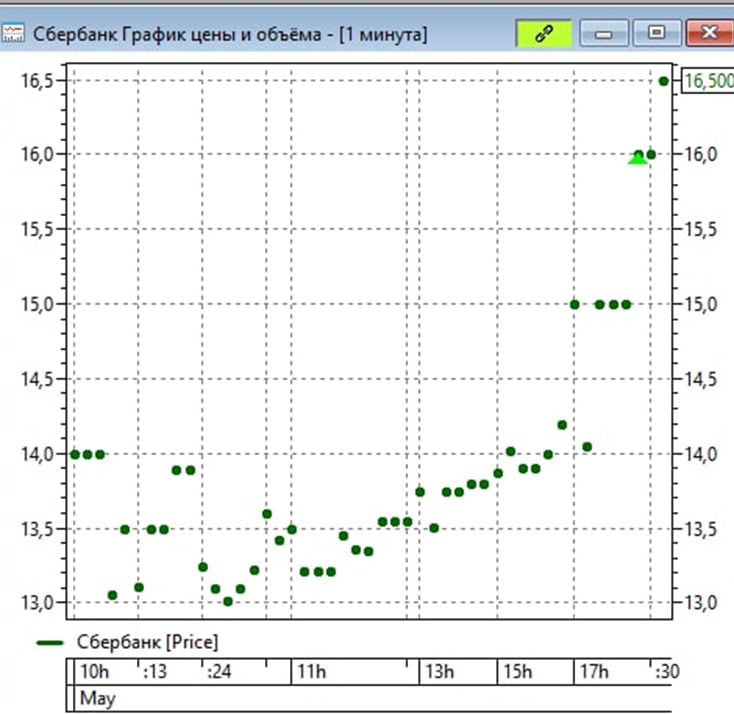

На иллюстрациях ниже — динамика однодневных сделки РЕПО с ЦК под акции Сбербанка (ао) под некоторые ОФЗ и за 4 мая

Портфель ВДО PRObonds #1 резко отскочил вверх после объявления о снижении ключевой ставки в прошлую пятницу. Средняя доходность входящих в него облигаций снизилась до 26,4% (в конце марта – середине апреля достигали рекордных 33%).

С начала года портфель ВДО теряет 13%, а от своего минимума 31 марта вырос уже на 9%. Для сравнения, акции, по Индексу голубых фишек МосБиржи (полная доходность, включая дивиденды) на истекшей неделе тоже росли, но за апрель всё равно снизились на 10%, а с начала года остаются в минусе на 35%.

Если результат портфеля ВДО в 2018–2021 годах составлял усредненно 12,3% годовых, то за нынешний год ожидается всего около 0-2%. Это предполагает рост портфеля от сегодняшнего уровня примерно на 16-17% до конца года.

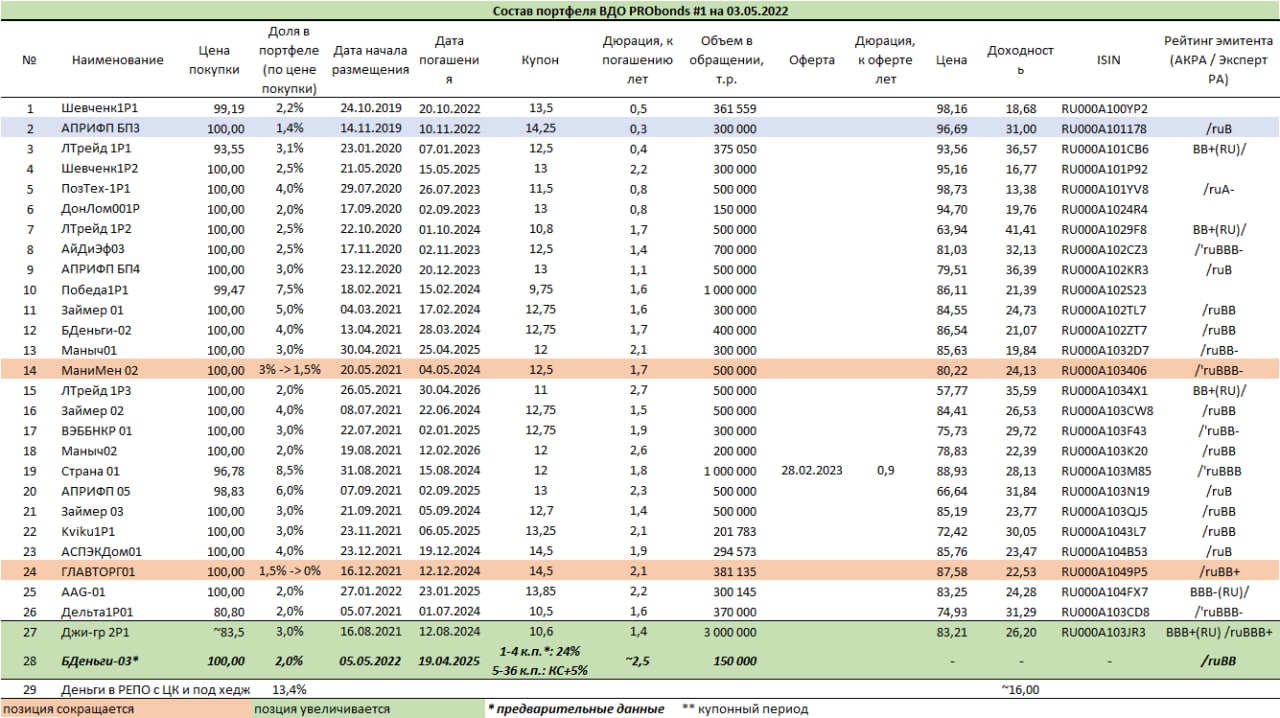

Об облигационных изменениях в портфеле.

12 мая на треть амортизируется выпуск АПРИФП БП3, вес этой бумаги, таким образом, снизится естественным образом. Данный выпуск планирую держать до полного погашения в ноябре.

Всю позицию в облигациях Главторга, а также половину от нынешних 3% в облигациях МаниМен 02 в портфеле заместит Джи-Групп, выпуск Джи-гр 2P1. Замена будет проводиться в течение 6 предстоящих сессий равными частями.

На 2% от активов, уже за счет свободных денег добавится новый выпуск МФК Быстроденьги. Его размещение состоится 5 мая. Это будет первый выпуск с плавающей ставкой. Формула купона в выпуске: первые 4 месяца – 24% годовых, затем – ключевая ставка + 5%. С одной стороны, при ключевой ставке на ближайшие 12 месяцев, равной в среднем 10,5%, доходность бумаги составит за первый год 20% (с учетом реинвестирования купона и при неизменной цене), что нельзя назвать щедрым предложением. С другой – непривычно высокий купон должен держать облигацию на высоких ценах, т.к. снижение цены будет резко поднимать доходность.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля ВДО PRObonds #1 проводятся в соответствии с открытой методикой (https://t.me/probonds/7507). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

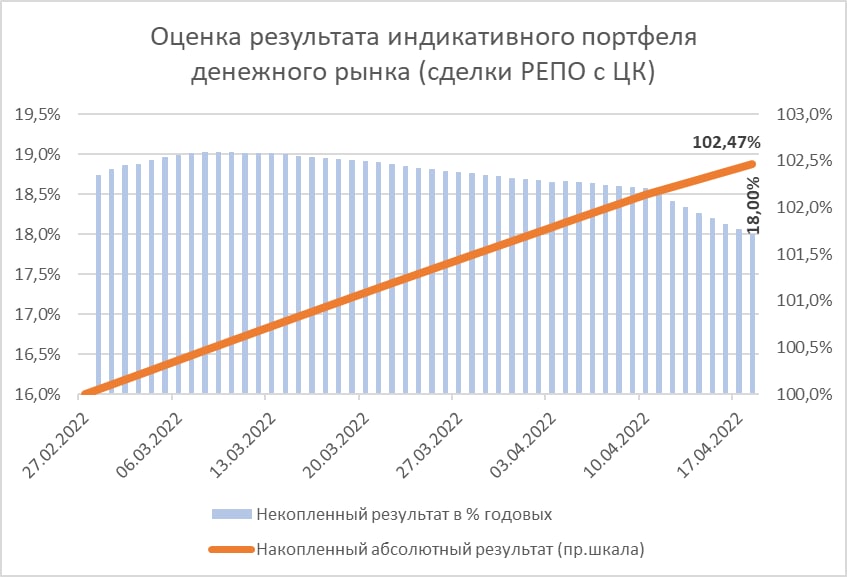

Индикативный портфель денежного рынка (однодневные сделки РЕПО с ЦК) накопил с момента запуска 28 февраля 2,5% совокупного дохода, что соответствует 18% годовых.

Накопление доходности замедляется вслед за снижением ключевой ставки. Новый раунд ее снижения ожидается 28 апреля, на 1-2% с нынешних 17%. И в мае сделки РЕПО с ЦК, вероятно, будут заключаться примерно под 15% годовых.

Надо сказать, реальные сделки, которые мы проводим в доверительном управлении и распоряжаясь собственной денежной позицией, более результативны в сравнении с доходностью индикативного денежного портфеля. Здесь средняя накопленная с 28 февраля доходность, учитывая комиссии и реинвестирование, находится в районе 19% годовых.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

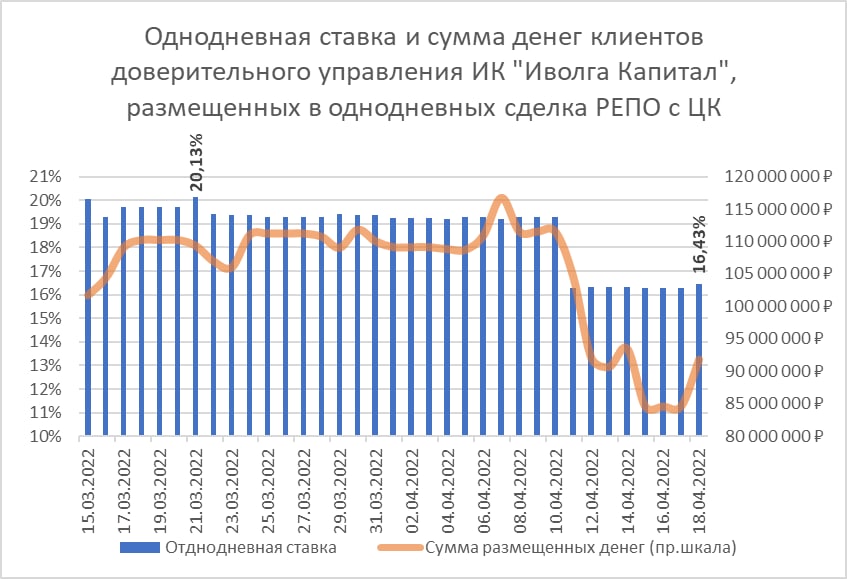

На 13 апреля, начиная с 28 марта индикативный портфель денежного рынка, отражающий сделки однодневного РЕПО с ЦК, принес 2,2% накопленного дохода, или 18,3% годовых (с учетом издержек и до НДФЛ).

Снижение ключевой ставки начиная с 11 апреля до 17% с прежних 20% сказалось и на сделках РЕПО. Соответствующий индекс MXREPO опустился до 16,1% годовых по однодневным сделкам размещения денег. Мы, в частности, в интересах клиентов доверительного управления проводили в последние дни сделки со средней однодневной ставкой 16,3%.

Судя по настрою Банка России, дальнейшие сдвиги ключевой ставки вниз не заставят себя ждать. Так что в мае, вероятно, однодневная доходность уйдет примерно к 15% годовых. Далее, вблизи 13-15% ожидаю продолжительную стабилизацию однодневных ставок рынка РЕПО с ЦК.

Судя по настрою Банка России, дальнейшие сдвиги ключевой ставки вниз не заставят себя ждать. Так что в мае, вероятно, однодневная доходность уйдет примерно к 15% годовых. Далее, вблизи 13-15% ожидаю продолжительную стабилизацию однодневных ставок рынка РЕПО с ЦК.

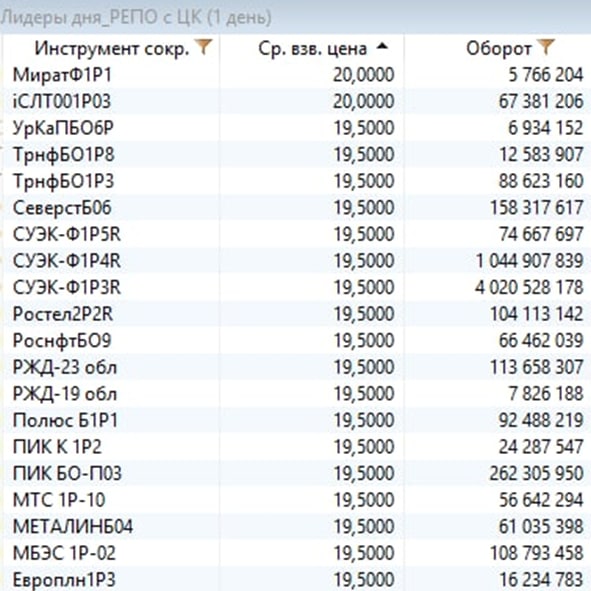

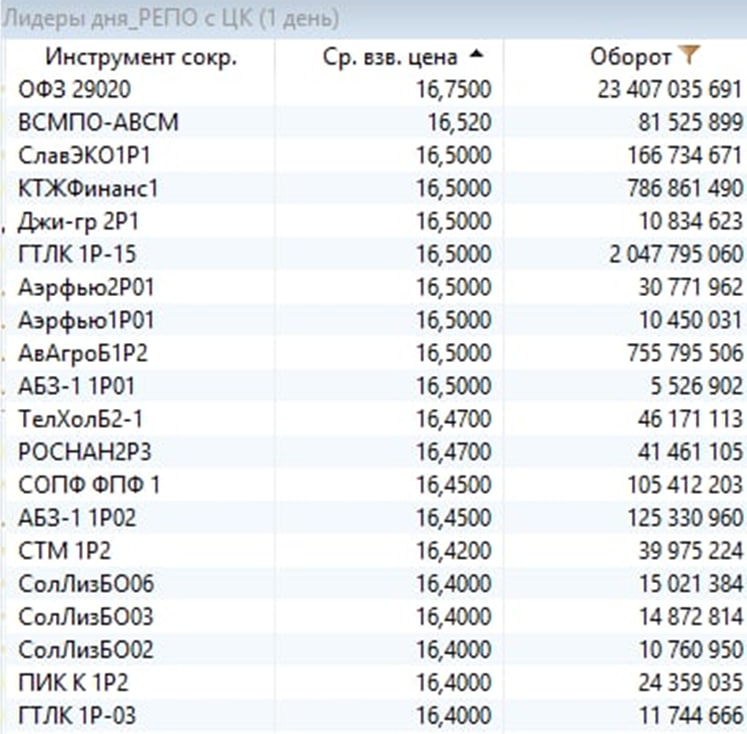

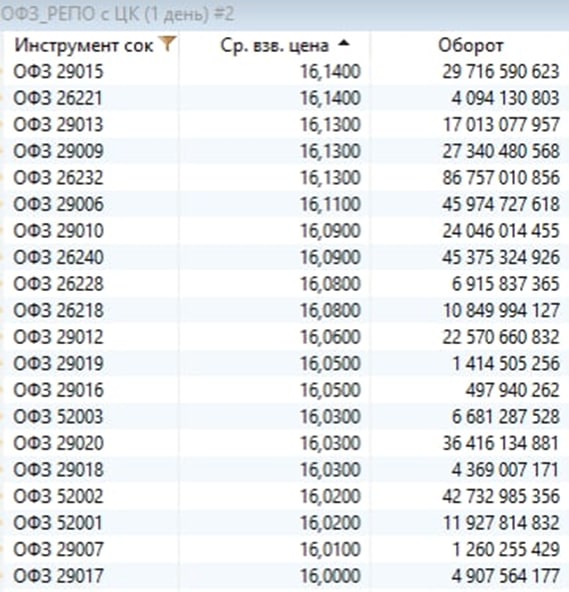

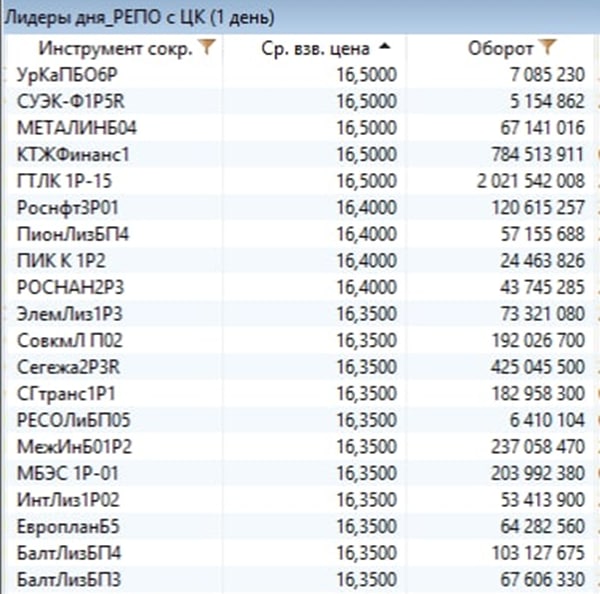

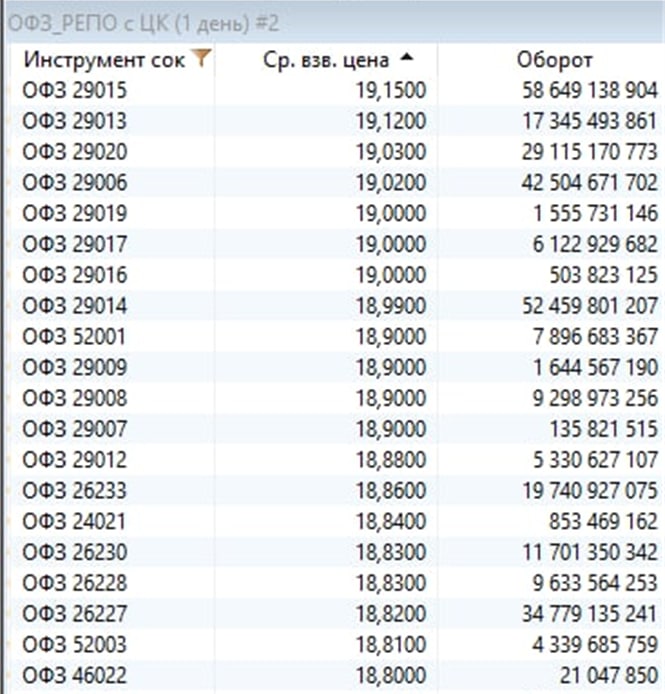

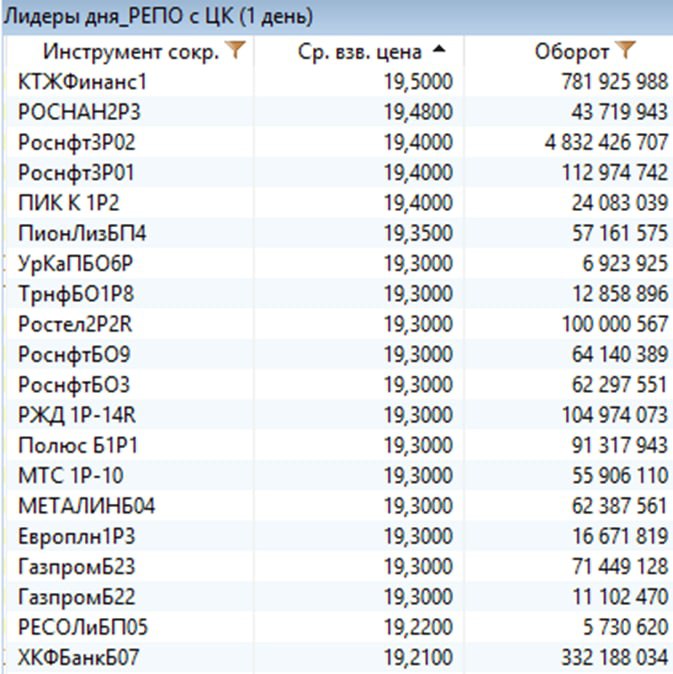

В двух таблицах приведены топовые по доходности сделки однодневного РЕПО с ЦК под ОФЗ и под прочие облигации. Мы продолжаем проводить сделки в первую очередь под облигации госкомпаний, под ОФЗ и прочие активы, в частности акции – существенно реже и меньше.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

О сделках РЕПО с ЦК в свете пятничного решения Банка России. Ключевая ставка этим решением сегодня снижается до 17% (с 28 февраля по 10 апреля значение ее значение составляло 20%). К снижению ставки добавилась словесная интервенция депутата госдумы Анатоля Аксакова, что ЦБ имеет возможности снизить ставку до 10% в течение полугода. Пятничный опрос наших читателей о перспективах ставки дал похожие предположения.

Консенсус требует действия. И уже в конце недели банки стали заявлять о снижении ставок по кредитам. Пока конкретики немного, но, например, ДомРФ сообщил о снижении ипотечных ставок до, максимум, 16,7%, Сбербанк – до 16,9%. Как видим, кредитные ставки, пусть и ипотечные, оказались ниже ключевой. Логично ожидать, что депозитные станут заметно ниже.

Получаем ситуацию, схожую с 2015 годом: инфляция стремится вверх, становясь самой высокой из денежных ставок (итог марта – 16,7%, в апреле рискуем увидеть 18%), ключевая ставка ниже инфляции, имеет тенденцию к дальнейшему снижению, но остается более высокой, чем даже ряд кредитных ставок, не говоря уже о депозитных.

Поскольку сделки РЕПО с ЦК наиболее связаны именно с ключевой ставкой, их доходности оказываются и наиболее высокими на для размещения денег. В пятницу мы размещали деньги в доверительном управлении под 19,29% (средняя однодневная ставка размещения денег всех клиентов ИК «Иволга Капитал», включая и ДУ, и брокерские операции, составила 18,97%). Сегодня ставки РЕПО с ЦК должны опуститься к 16-17%. Но, похоже, при новых депозитных уже не выше 15%.

На иллюстрациях, по состоянию на 8 апреля:

— сделки РЕПО с ЦК, проведенные в доверительном управлении ИК «Иволга Капитал»

— сделки РЕПО с ЦК, проведенные всеми клиентами ИК «Иволга Капитал»

— топ наиболее доходных сделки РЕПО с ЦК под ОФЗ на всем рынке РЕПО

— сделки РЕПО с ЦК – лидеры по доходности среди наиболее ликвидных инструментов на всем рынке РЕПО

На 5 апреля, начиная с 28 марта индикативный портфель денежного рынка, отражающий сделки однодневного РЕПО с ЦК, принес 1,9% накопленного дохода, или 18,6% годовых (с учетом издержек и до НДФЛ).

Доходность постепенно снижается, а если ключевая ставка будет снижена (видимо, на 100 бп до 19% в апреле), опустится ближе к 18% годовых. Правда, и депозиты в первоклассных банках имеют ту же тенденцию, причем более выраженную.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

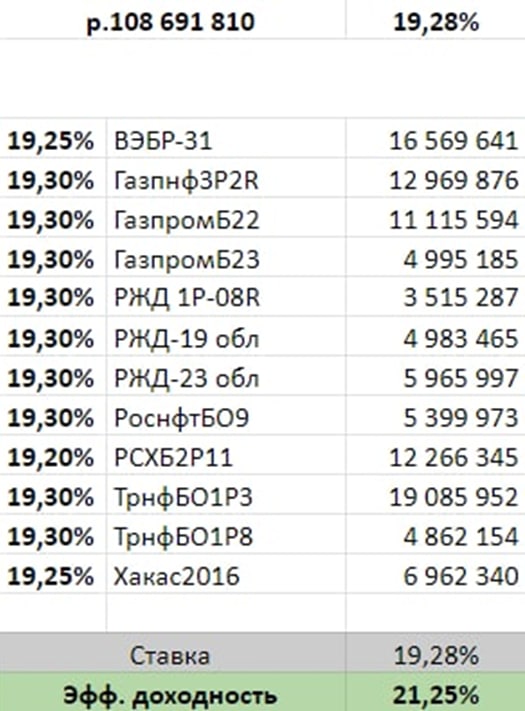

Помимо модельных данных также привожу динамику реальных сделок, которые ИК «Иволга Капитал» совершала в интересах клиентов доверительного управления. Сумма сделок в марте выросла примерно на 10 млн.р., до 108 млн., доходность сделок последних дней находится вблизи 19,3%. Так вчера размещение прошло по средней ставке 19,28%. Вчера сделки совершались только под облигации госкомпаний и субъектов федерации.

РЕПО с ЦК в формате доверительного управления доступно для сумм от 1 млн.р., деньги могут размещаться на любой период времени, включая 1 день. Все комиссионные издержки составляют в среднем около 1,2% годовых. Которые, в свою очередь, полностью или в значительной мере перекроются за счет реинвестирования полученного дохода, если деньги размещены ± на год. Как пример, если бы нынешняя ставки РЕПО с ЦК около 19,3% сохранялась неизменной 1 год, годовая доходность денежного ДУ с учетом всех комиссий и реинвестирования дохода составила бы около 20,1%.

ЦБ отчитался о ставках по банковским депозитам за 3 декаду марта (средняя максимальная ставка среди топ-10 банков, имеющих наибольший объем депозитов). Ставка еще более откатилась от пиковых 20,5%, с которых март стартовал. К концу марта она составила 18,58%. И нет больших сомнений, что в первой половине апреля окажется вблизи или ниже 18%-ной отметки. При этом, если ключевая ставка и будет снижаться. То, вероятно, запаздывающими в сравнении с депозитами темпами. 2015 год – тому пример. Банку России необходимо не только реанимировать кредитную систему, но и сдержать резко подскочившую инфляцию.

Таким образом, операции РЕПО с ЦК, весьма жестко сцепленные со значением ключевой ставки, скорее всего, будут выигрывать по доходности у банковских депозитов. В прошлом цикле снижения ставки (2015-2018 год) выигрыш длился более 3 лет.

1 апреля мы разместили деньги клиентов в однодневное РЕПО с ЦК под 19,26% годовых. При средней комиссии 1% годовых и реинвестировании однодневного дохода реальная итоговая доходность на горизонте 1 года при подобном уровне ставок примерно на 0,8% в год выше (т.е. при неизменной однодневной ставке 19,26% составила бы за год 20,05%).

Всего в сделках. Проведенных нами, было размещено 109 млн.р. Базисом для сделок послужили ОФЗ, облигации Москвы, ряда госкомпаний, суверенные рублевые облигации Казахстана и акции Газпрома и ИнтерРАО. Если же расширить круг базисных активов до облигаций частных компаний, на рынке РЕПО всё еще есть ставки в 20%.

.jpg)

.jpg)

.jpg)

ЦБ отчитался о

ЦБ отчитался о