Итоги 1 кв. 2018 г.: контроль над расходами обеспечивает неплохой рост прибыли Скрыть пост

23 мая 2018 в 18:35

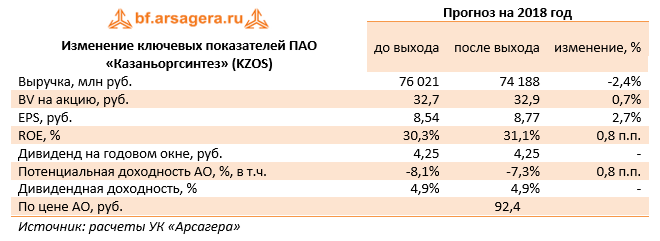

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 3 месяца 2018 г.

Выручка компании составила 19,6 млрд руб., увеличившись на 1,6%, что в основном было обусловлено ростом рублевых цен на поликарбонаты. Себестоимость компании сократилась на 1,4% и составила 11,6 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) снизились на 1,5%. В итоге операционная прибыль компании возросла на 8,6% – до 6,5 млрд рублей.

Напомним, что еще в конце прошлого года компания полностью избавилась от долговой нагрузки, что повлекло за собой отсутствие процентных выплат в отчетном периоде. Объем полученных процентов по остаткам на счетах составил 113 млн руб., что на 38% ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентной ставки. Сальдо прочих доходов и расходов осталось практически на прошлогоднем уровне, составив 495 млн рублей.

В итоге компания заработала 4,8 млрд руб. чистой прибыли, что на 9,5% выше прошлогоднего результата.

По результатам вышедшей отчетности мы понизили прогноз по выручке, что стало следствием снижения цен на полиэтилен высокого давления. При этом прогноз чистой прибыли повысился на фоне улучшения операционной рентабельности.

На данный момент акции компании торгуются c P/E 2018 около 11 и P/BV 2017 в районе 2,8 и не входят в число наших приоритетов.

По данным отчетности общий объем продаж компании снизился на 8,7% до 7,9 млрд евро, главным образом по причине серьезного укрепления евро против других валют. Сокращение продаж, выраженное в неизменных валютных курсах (constant exchange rates – CER), составило лишь 0,4%. Результаты поддержало фармацевтическое биотехнологическое подразделение Genzyme, увеличившее свои доходы до 1,5 млрд евро (+5,9% или +16,2% CER) благодаря показателям по новой иммунологической франшизе. Между тем, объем продаж противодиабетических препаратов сократился на 23,4% (-15,7% CER) и составил 1,1 млрд евро. Сокращение продаж вакцин на 9,3% (-0,9% CER) отражает уменьшение поставок в Китай, которое было частично компенсировано высокими показателями продаж препарата Pentaxim в ЕС. Сегмент потребительских товаров и безрецептурной продукции показал снижение на 6,9% (+2% CER), чему способствовал двузначный рост на развивающихся рынках.

В географическом разрезе европейский рынок показал рост продаж на +0,2% (2,4 млрд евро, +0,5% CER); североамериканский рынок показал снижение на 20,5% (2,2 млрд евро, -8,2% CER). Сектор развивающихся рынков снизился на 3% до 2,5 млрд евро (+8,3% CER). Продажи в прочих регионах упали на 12,2% до 817 млн евро (-3,4% CER).

Операционная прибыль компании снизилась почти на треть до 1,2 млрд евро, главным образом, из-за роста доли расходов на НИОКР в выручке, а также увеличения затрат на реструктуризацию.

Чистые финансовые доходы в отчетном периоде составили 2 млн евро против убытков в 63 млн евро годом ранее за счет значительного сокращения размера долга. В связи с налоговыми новациями во Франции (снижение налога на прибыль до 25% к 2022 году) и в США (снижение ставки корпоративного налога на прибыль с 35% до 21%) эффективная налоговая ставка Sanofi за отчетный период (с учетом сезонности) снизилась на 5 п.п. до 15,5%.

Отметим, что размер чистой прибыли от прекращенного бизнеса прошлого года, главным образом от «Товары для здоровья животных», равен 4,4 млрд евро. В итоге, совокупная чистая прибыль отчетного периода сократилась в 5,6 раза до 1 млрд евро, а чистая прибыль от продолжающихся операций сократилась на 19,7%.

В целом отчетность вышла в рамках наших ожиданий. Ниже представлен прогноз показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные акции (ADS) – номинированы в долларах.

Мы ожидаем, что в ближайшие годы чистая прибыль компании будет находиться в диапазоне $6-8 млрд, а сама компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это до 100% своей годовой прибыли, большая часть из которой будет распределяться через дивиденды. В настоящий момент акции Sanofi торгуются исходя из P/E 2018 около 13 и P/BV 2018 в районе 1,4 и входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

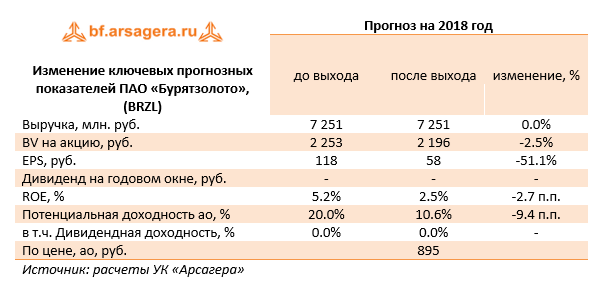

Компания Бурятзолото опубликовала отчетность по РСБУ за первые три месяца 2018 года, а также операционные показатели (в составе материнской компании «Nordgold»).

Выручка компании выросла на 42% до 1.6 млрд руб. Причинами послужили рост объемов добычи золота на 35.1% до 20.8 тыс. унций из-за повышения объема переработки руды и уровня извлечения. При этом укрепление рубля не стало помехой росту рублевых цен на золото, достигших 76.6 тыс. рублей.

Операционные расходы компании выросли на 20.2% до 1.6 млрд руб. на фоне увеличения добычи золота.

В итоге на операционном уровне убыток составил 7 млн руб. против 208 млн руб. годом ранее.

В блоке финансовых статей обращает на себя внимание существенно сократившееся отрицательное сальдо прочих доходов/расходов, составившее 68 млн руб., что связано с меньшим размером отрицательной переоценки валютных финансовых вложений, составивших на конец отчетного периода 11.2 млрд руб. В итоге чистая прибыль компании составила 33 млн руб. против прибыли в 651 млн руб. год назад.

Отчетность вышла в целом хуже наших ожиданий. По итогам внесения фактических данных мы повысили оценку операционных расходов компании на текущий и последующие годы.

Основным вопросом, влияющим на привлекательность акций компании, остается форма, которую изберет мажоритарный акционер для полной консолидации компании Бурятзолото. На данный момент акции компании торгуются с P/BV 2018 около 0.4 и входят в число наших диверсифицированных портфелей акций «второго эшелона». Отдельно отметим, что компания не имеет долговой нагрузки, а ее финансовые вложения и денежные средства на конец года составили 11.4 млрд руб., в то время как текущая капитализация составляет только 6.6 млрд руб.

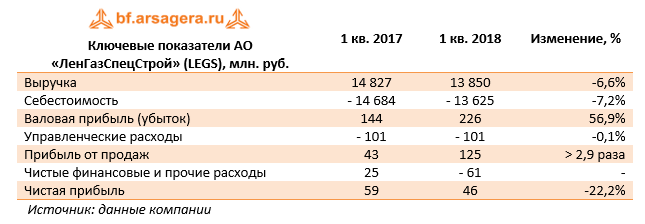

Ленгазспецстрой опубликовал отчетность по итогам 1 кв. 2018 г. по РСБУ.

Выручка компании сократилась на 6,6%, достигнув 103,85 млрд руб. По линии затрат мы наблюдаем чуть более стремительные темпы снижения (-7,2%). Как следствие, валовая прибыль выросла до 226 млн руб. (56,9%).

В блоке финансовых статей отметим отрицательное сальдо прочих доходов/расходов, которые составило 38 млн руб. Как итог, чистая прибыль сократилась на 22,2% до 46 млн руб.

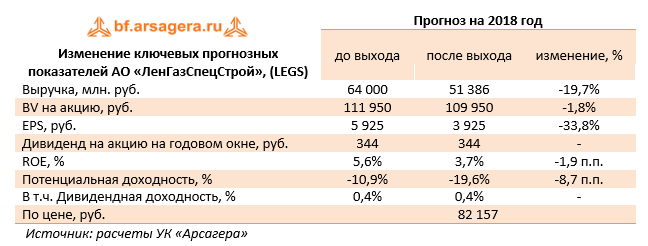

По итогам вышедшей отчетности мы не стали пока вносить в модель существенных изменений.

Мы по-прежнему отмечаем чрезмерную зависимость финансовых показателей компании от заказов Газпрома и крайне низкую ликвидность акций компании. В то же время анонсированные увеличение Газпромом своей программы капитальных вложений ближайшие годы способно поддержать финансовые результаты компании.

Дополнительно отметим, что Совет директоров компании рекомендовал утвердить годовые дивиденды в расчете 344 руб. на акции. Всего, таким образом, среди акционеров будет распределено 30% заработанной чистой прибыли.

На данный момент бумаги компании Ленгазспецстрой, по нашим оценкам, торгуются с P/BV 2018 около 0,7 и не входят состав наших портфелей акций «второго эшелона».

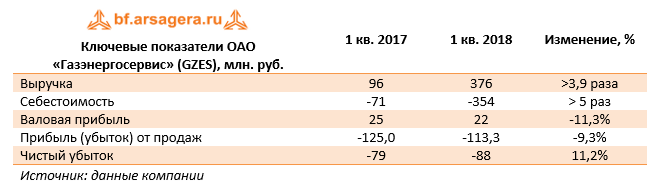

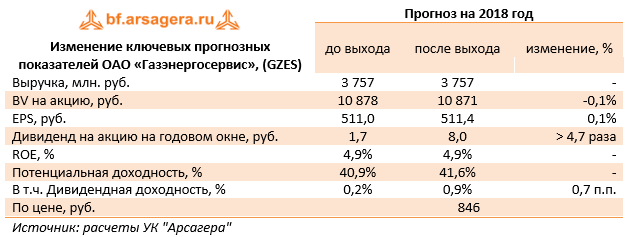

Компания Газэнергосервис опубликовала отчетность по РСБУ за 1 кв. 2018 г.

По сравнению с прошлым годом выручка и затраты компании увеличились в несколько раз. К сожалению, компания не предоставила какую-либо информацию о причинах такой динамики. Судя по всему, объем оплаченных заказов со стороны предприятий группы Газпром в отчетном квартале существенно возрос относительно провального первого квартала прошлого года.

В результате Газэнергосервис с учетом управленческих расходов показал убыток от продаж в размере 113,3 млн руб.

Блок финансовых статей частично смягчил негативный итоговый результат за счет положительного сальдо прочих доходов/расходов в сумме 4,3 млн руб. С учетом изменения отложенных налоговых активов чистый убыток компании составил 88 млн руб.

По итогам вышедшей отчетности мы не стали вносить изменений в модель компании. Отрицательный результат мы пока склонны рассматривать с учетом возможных сезонных колебаний выручки.

Дополнительно отметим, что совет директоров общества рекомендовал утвердить дивиденды по итогам 2017 года в размере 8 рублей на акцию, что составляет 10,4% от заработанной чистой прибыли. Такую норму выплат, конечно, нельзя признать удовлетворительной для акционеров, хотя мы и не рассчитывали на сколько-нибудь существенные выплаты.

На данный момент акции компании торгуются всего лишь за десятую часть своей балансовой стоимости и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».