|

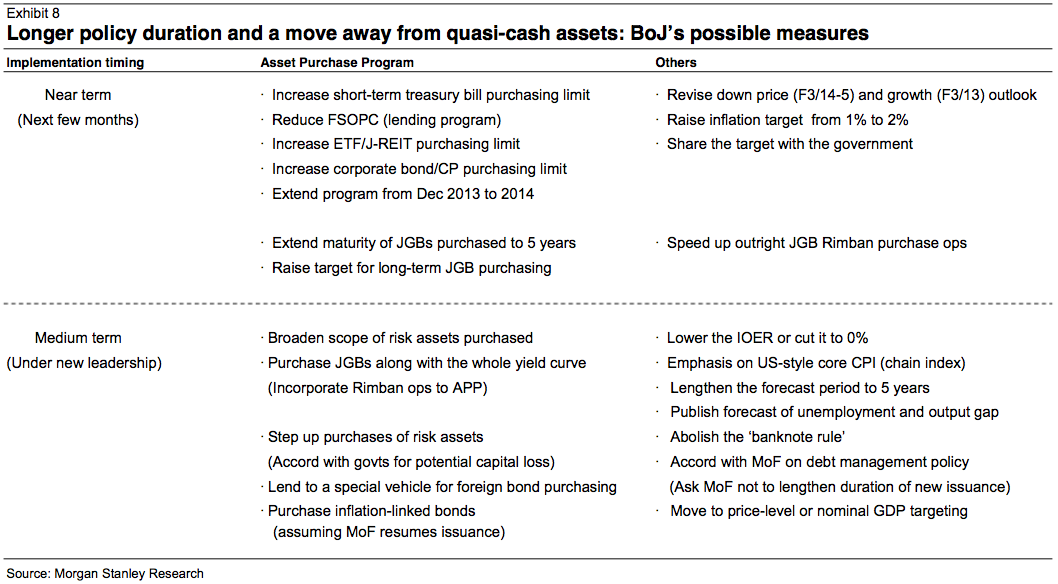

Итак, во вторник 22 января с 6.30 до 8.00 утра по Москве Банк Японии огласит своё решение по монетарной политике. После двух месяцев неистовых спекуляций, обещаний огромных стимулов, японские политики собираются на самое важное заседание центробанка в первом полугодии 2013г.( профильные министры также собираются присутствовать на заседании). Учитывая скорость падения йены, а USDJPY закрылась ДЕСЯТЫМ подряд недельным повышением (с отмены золотого стандарта в 1971г. было ещё две таких серии) существует серьёзная вероятность, что результаты заседания будут типичным “покупай на слухах, продавай на фактах”, как и другие переломные моменты прошлого года, как сентябрьское заседание ЕЦБ, на котором объявили о запуске OMT (евро показал максимум в течении недели), сентябрьское заседание ФРС, на котором объявили о запуске QE3 (доллар показал минимум день спустя). Йена созрела для разворота при любых итогах, хотя бы на отсутствии энтузиазма. Ожидания завышены, но в принятии только двух мер можно быть более-менее уверенным: +2%-инфляционном ориентире и ¥10 трлн. расширении покупки активов. Это самый бычий сценарий для йены (медвежий для кроссов) – ожидания оправданы , можно брать профит. Иной сценарий, ещё не включён в цены, увеличение программы покупок до ¥15 трлн. или больше и более мягкая риторика. В этом случае можем увидеть ещё одну волну распродаж йены, но она быстро иссякает, и йена идёт на взлёт. Единственный медвежий сценарий для йены (бычий для кроссов) – программа покупок активов с открытой датой (как у ФРС), или обнуление (может быть снижение на половину) основной или депозитной ставки. Но я не ожидаю таких радикальных мер: Масааки Ширакава вряд ли пойдёт на радикальные меры, потому что, во-первых, у него ещё есть два заседания 13-14 февраля и 6-7 марта, а во-вторых, я уже писал, вряд ли этот умеренный и осторожный финансист захочет под конец карьеры в ЦБ пуститься во все тяжкие. Если успею, добавлю интересный технический момент по кроссам йены. |

Поиск котировок:Например: Газпром

|

|