|

Один из главных ньюсмейкеров российского фондового рынка конца 2013 и начала 2014 гг., золотодобывающая компания Селигдар, на днях опубликовала финансовую отчетность по МСФО за 9 месяцев 2013 года. Вышедшие данные оказались противоречивыми и, на наш взгляд, на их основании о результатах в целом за 2013 год можно судить весьма приближенно. Итак, обо всем по порядку.

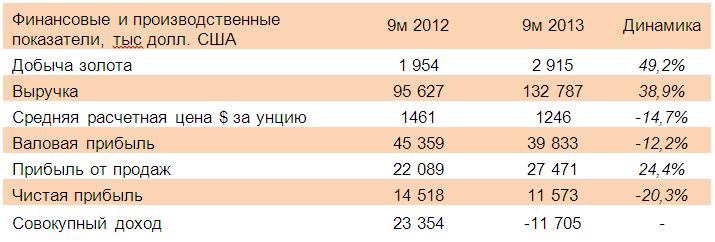

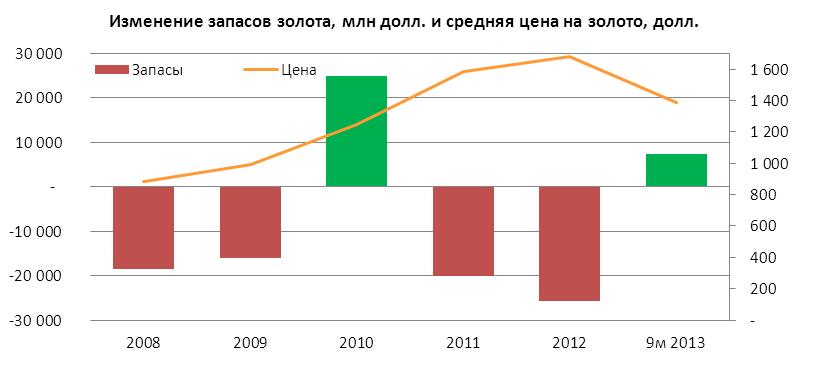

Как в отчетном периоде, так и по итогам всего года, после 3 лет падения добыча золота Селигдаром наконец-то выросла до 2,9 т и 3,65 т за 9 и 12 месяцев 2013 года (+49,2 и 25%, здесь и далее г/г) соответственно. Однако этот производственный рекорд привел к более скромному росту выручки (+38,9%), составившей $132,8 млн из-за снизившейся почти на 15% цены реализации — до $1246 за унцию. Интереснее дела обстоят с себестоимостью, выросшей почти в 2 раза – до $84,7 млн. Причинами роста затрат выступило уменьшение запасов золота на стадии переработки. Другими словами, Селигдар в отчетном периоде реализовал запасы металла, который был накоплен в предыдущих периодах. Обратимся к исторической динамике данной статьи.

Примечание: красным обозначено увеличение запасов золота, зеленым – уменьшение. Из графика видно, что до отчетного периода уменьшение запасов (то есть реализация золота) имела место только в 2010 году после 2 лет роста рынка. Такая же ситуация имела место и по итогам 9 месяцев 2013 года, но только с той оговоркой, что запасы золота были реализованы на падающем рынке. Если же говорить о «денежных» расходах, то они выросли не так значительно – с $62,96 млн до $69,5 млн (+10%). Таким образом, валовая прибыль Селидгадара за 9 месяцев 2013 года снизилась на 12,2% — до $39,8 млн. В отчетном периоде компании удалось незначительно (-5,3%) сократить административные расходы до $10 млн и привести сальдо прочих доходов и расходов к положительному значению. Двукратное сокращение показали доначисление резерва по возмещаемому НДС и расходы от продажи материалов и оборудования — до $2,6 и $3,6 млн соответственно. К тому же Селигдар восстановил резерв по сомнительной дебиторской задолженности на $5 млн. В итоге прибыль от продаж выросла на четверть – до $27,5 млн. Однако трудно судить, каким в итоге окажется годовой результат по прочим доходам и расходам. В предыдущие годы за 9 месяцев Селигдар демонстрировал довольно серьезные потери по данной статье ($10.5 и $12.6 млн за 9м 2011 и 9м 2012 гг. соответственно), однако в годовой отчетности отрицательное сальдо прочих статей выглядело вполне «приличным», составляя порядка $3,5 млн. Перейдем к блоку финансовых статей. Финансовые доходы Селигдара сократились на 11% — до $12,3 млн. Процентные расходы уменьшились лишь на 6%, составив $18,4 млн.

Как уже отмечалось инвестиционным сообществом, в Селигдаре функционирует не вполне адекватная модель управления акционерным капиталом (МУАК). Проблема заключается в том, что, привлекая займы в долларах, компания ссужает их связанным сторонам на более выгодных условиях (в рублях и без обеспечения). Вместе с тем после привлечения кредита у Сбербанка компания должна выполнять требование о том, чтобы соотношение Долг/EBITDA не превышало 5, а также согласовывать распределение чистой прибыли в виде дивидендов со Сбербанком. Разумеется, долговое бремя, выраженное в долларах США, не могло не привести к значительным курсовым разницам, которые в отчетном периоде составили $13,6 млн, годом ранее они были положительны (+$2,4). Таким образом, чистая прибыль Селигдара за 9 месяцев 2013 года снизилась на 20% и составила $11,6 млн. Отдельного упоминания заслуживает доначисление резервов по пересчету валютных курсов: в отчетном периоде оно достигло $23,2 млн. В результате этого, совокупный убыток (учетная величина стандартов МСФО) составила $11,7 млн против совокупного дохода годом ранее в размере $23,3 млн. Вот такая противоречивая картина. Интересную информацию для размышлений преподнесло и раскрытие структуры акционеров ОАО «Селигдар» на 30 сентября 2013 года. Согласно этим данным, ключевые акционеры компании, менеджмент и юридические лица, входящие в одну группу лиц с ИГ Русские фонды, существенно нарастили свои доли. А суммарная доля, принадлежащая прочим акционерам, владеющим менее 1% УК, снизилась с 30,24% на 21 декабря 2012 года до 10,12% 30 сентября 2013 года. За первые 9 месяцев 2013 года курс обыкновенных акций Селигдара снизился с 9 рублей до 6. В 4 квартале, как известно, произошло стремительное падение ниже 2 рублей. Вероятно, что к настоящему моменту доля акционеров, владеющих менее, чем 1% уставного капитала снизилась еще сильнее. Отметим также и появление перекрестного владения между ОАО «Селигдар» и Русоловом, также входящим в одну группу лиц с Русоловом. Селигдар владеет 25% в уставном капитале Русолова, а Русолово – 4% в ОАО «Селигдар». На наш взгляд, Селигдар способен зарабатывать чистую прибыль, которая с возрастающими объемами добычи должна увеличиваться. Однако, если трактовать чистый финансовый результат как совокупный доход, то здесь уже возникают вопросы, так как по итогам 9 месяцев 2013 года он отрицателен, и при дальнейшем наращивании валютной долговой нагрузки или роста курса доллара его возвращение положительную зону ставится под большой вопрос. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.