В частности в банке удивляются факту, что торговля в течении азиатской сессии стала весьма “медвежьей”, чего ранее не наблюдалось.

В банке считают, что, вероятно, убытки по рискованным активам только усугубили ситуацию и содействовали стремительному закрытию массивных длинных позиций в золоте.

Однако политика низких ставок и долгосрочный спрос в азиатских странах являются, по мнению Nomura, основными причинами того, что золото остаётся в “бычьем” тренде. К тому же растущая неопределённость из-за европейского долгового кризиса повышает защитный статус золота.

Более подробные комментарии (учтите, что они написаны три дня)

Причины падения золота:

За последние недели цена золота рухнула с $1900 до $1535, а масштаб снижения оказался значительно больше по сравнению с предыдущими падениями в мае или августе. Ключевым драйвером золота много лет является азиатский спрос - большинство конечных потребителей золота живут в Азии, и чтобы оценить влияние этого спроса на динамику цены золота достаточно понаблюдать за азиатской сессией, когда в большинстве случаев из-за устойчивого спроса на вечный металл наблюдается повышательная динамика. Однако за последние недели в азиатские часы торговли золото демонстрировало необычную слабость, тогда так в мае и в августе оно оставалось относительно устойчивым, а продажи происходили на сессиях Лондона и Нью-Йорка. Возврат к бычьему тренду произойдёт тогда, когда золото будет устойчиво повышаться в цене на азиатской сессии. И уже во вторник и четверг 27 и 29 сентября соответственно, а также сегодня и вчера, золото прибавляло по 2%, максимальный рост с октября 2008г. – признак разворота.

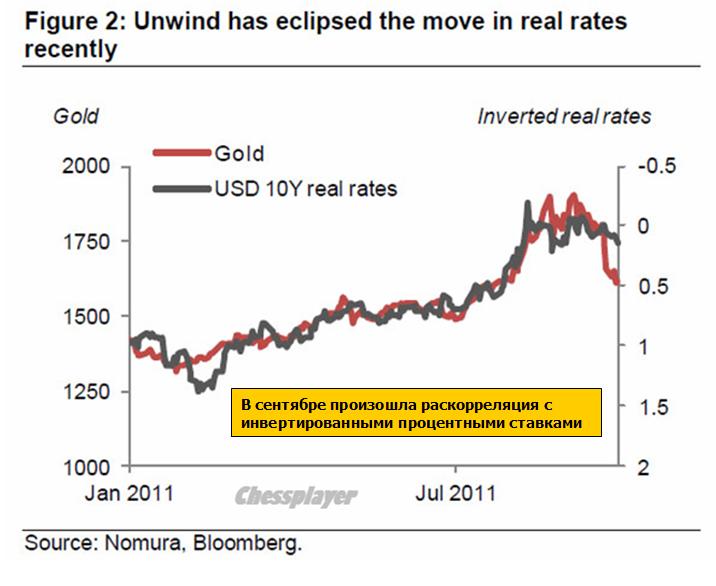

ОТСУТСТВИЕ QE3 ОТНЮДЬ НЕ ГЛАВНАЯ ПРИЧИНА ПАДЕНИЯ ЗОЛОТА

Безусловно, расширение баланса ФРС подстегнуло бы золото, однако вместо этого Бернанке пообещал сохранять ставки на нуле до середины 2013г., а также начал операцию Твист. На самом деле золото и реальные процентные ставки (инвертированные) раскоррелировались в сентябре (см. рисунок).

ЗОЛОТО ПАДАЛО ВМЕСТЕ С АКЦИЯМИ

Удивительно, что хотя золото и считается страховкой от портфельного риска, оно частенько торгуется как рисковый актив. Особенно очевидно это стало в первые недели осени, когда можно было наблюдать за сильной корреляцией между золотом и индексом S&P500 (рис. 3) – убытки по рискованным активам заставляли инвесторов продавать и золото, выходя в кэш (рис. 4). Теперь, когда количество спекулятивных позиций относительно низко, на золото, скорее всего, будут влиять старые факторы, а именно высокий азиатский спрос и ультранизкие процентные ставки. Также золото вернёт себе статус страховки от рисков на фоне углубляющегося долгового кризиса в ЕС.

СУВЕРЕННЫЕ РИСКИ В ЕВРОПЕ

Проблема с греческим дефолтом отнюдь не решена – рынок будет оставаться в подвешенном состоянии до середины ноября, когда будет принято окончательное решение по вопросу выделения очередного транша помощи Греции. Да и с другими странами PIGS (плюс ещё Италия) ситуация далеко не разрешена.

Всё это повышает вероятность развития событий по неблагоприятному сценарию и нового бегства от рисков. Недавно корреляция между золотом и курсом EUR/USD стала отрицательной, такая же, даже большая, корреляция была между двумя этими инструментами во время первой фазы греческого кризиса в мае 2010 (рис. 3).

ВЫВОДЫ

Недавнее падение золота сопровождалось нехарактерным ранее давлением на азиатских сессиях. Краткосрочный разворот тренда произойдёт, когда ценовая динамика в Азии вновь станет повышательной, что мы и наблюдаем сейчас. Также в последние недели корреляция между золотом и рискованными активами стала теснее чем обычно, а это значит, что инвесторы сокращали свои массивные лонги по золоту для покрытия убытков, и сейчас они находятся на низком уровне, и фундаментальные факторы, по сравнению с объёмом открытых позиций, вновь становятся ведущими драйверами цены золота.

В последнее время я часто пишу про действия Национального Банка Швейцарии (SNB).

Вы спросите: почему я так много внимания уделяю действиям какого-то SNB?

Процессы вокруг SNB стали очень важны. Когда ЦБ важной в финансовом отношении страны с твердой репутацией и устойчивой валютой создает на своем балансе 300-400 млрд. долларов, а примерно столько SNB может создать в ближайшие 4-6 месяцев долларов, то это оказывает влияние на диспозицию валютных резервов и перемещение капиталов между странами и рынками.

Это сильно влияет на распределение мировых валютных резервов. Что в свою очередь влияет на курсы валют. Что в свою очередь влияет на процентные ставки. Что в свою очередь влияет на рынки рискованных активов, в т.ч. рынки акций, на которых торгует большинство моих читателей.

SNB – это не Народный Банк Зимбабве. Тот хоть миллиард квадриллионов зимбабвийских долларов напечатает – никто на это внимание не обратит.

Так что это важно не только для тех, кто торгует валютами на Форексе.

Привязка швейцарского франка к евро приводит к эффекту, подобному количественному смягчению.

SNB абсорбирует в огромных количествах евро, а при дальнейшем падении будет абсорбировать и американские доллары.

На приобретаемые евро SNB покупает облигации сильных стран Еврозоны – Германии и Франции, увеличивая тем самым спрэды между облигациями этих двух стран и периферии еврозоны. Растет нестабильность.

В дальнейшем ему придется покупать и облигации периферии

Порядка 13-14% приобретенной валюты идет на покупку золота

В долларе наблюдается коррекция и он движется к нижней границе восходящего канала. По моим оценкам осталось примерно 0,5%.

Сегодня два заседания центральных банков: ЕЦБ и Англии. Они могут вызвать повышенную волатильность на рынках.

Вот что пишет об их перспективах банк Lloyds:

БАНК LLOYDS О ПРЕДСТОЯЩЕМ ЗАСЕДАНИИ БАНКА АНГЛИИ:

Решение MPC в октябре заставит участников рынка понервничать. Минутки с предыдущего заседания показали, что большинство членов комитета считали “всё более вероятным”, что дальнейшее количественное смягчение “в какой- то момент станет оправданным”. Последующие высказывания членов Комитета Broadbent и Miles явно указывали, что этот момент может настать на этой неделе. Но, в конечном счёте, мы думаем, что не сейчас. MPC отложит какие либо действия до ноября по нескольким причинам. Как всегда, инфляционный отчёт даёт возможность проанализировать новости более тщательно и объяснить решения Комитета. Это достаточно важно после выхода на этой неделе уточнённой “Голубой Книги” и ожидаемого снижения потребительской инфляции (CPI). Кроме того, MPC может понаблюдать за развитием событий в еврозоне до следующего заседания, который последует сразу после саммита G20. Но очевидно, что Комитет приспособился к неожиданным экономическим событиям. Сигналы резкого замедления экономики, пересмотр ВВП или снижение PMI, или глубокое падение на финансовых рынках могут подтолкнуть членов Комитета действовать раньше.

БАНК LLOYDS О ПРЕДСТОЯЩЕМ ЗАСЕДАНИИ ЕЦБ:

8-летнее пребывание Жан-Клода Трише на посту Президента ЕЦБ в этом месяце подходит к концу, и углубление долгового кризиса снова повысило ставки на следующем заседании ЕЦБ. С предыдущего заседания произошло заметное изменение в ожиданиях рынка, и в данный момент снижение учётной ставки на 25 пунктов полностью включено рынком в цены, а некоторые банки ожидают снижения на 50 базисных пунктов. Мы не ожидаем каких-либо изменений. По общему признанию, перспективы экономики ухудшились, и на прошлом заседании ЕЦБ изменил свою оценку рисков замедления экономики с “сбалансированы” до “риски усилились”. В то же время, ЕЦБ в который раз охарактеризовал монетарную политику как «стимулирующую», тогда как неожиданный рост инфляции в еврозоне в сентябре до 3-летнего максимума в 3,0% и дальнейшее резкое снижение безработицы в Германии предостережёт Совет от акцентирования на ухудшении перспектив экономики. Более того, мы считаем, что на данном этапе поспешный разворот после предыдущего повышения ставки вызовет серьёзные вопросы о доверии политике ЕЦБ. Тем не менее, чтобы ограничить потенциальное влияние проблем банковского сектора на реальную экономику, мы ожидаем, что ЕЦБ объявит о дополнительных нестандартных мерах по предоставлению ликвидности, включая возврат 12-месячных LTRO (Long-Term Refinancing Operation) (возможно, на более длительный срок).

Пока о сломе нисходящего тренда на мой взгляд говорить еще пока рано. Это коррекция, обусловленная в основном техническими факторами, и активным подбрасыванием позитивных слухов. Никаких шагов по кардинальному решению европейских долговых проблем пока не просматривается.

Впереди продолжение медвежьего рынка и укрепление доллара.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: рост?!

Есть два основных момента, на которые нам сейчас хотелось бы обратить внимание:

· Мы видим признаки перелома на мировых рынках акций, где, такое ощущение, нисходящий краткосрочный тренд был сломлен накануне.

· Пара EUR/USD не продемонстрировала какого-либо значительного снижения в среду на фоне новостей о понижении кредитного рейтинга Италии. Косвенный умеренно «бычий» сигнал для EUR/USD.

В первом случае надо говорить о том, что сильный рост мировых рынков акций и особенно акций финансовых компаний в течение последний двух дней – это лучший индикатор того, что в текущем долговом кризисе в Европе, возможно, назрел переломный момент. По крайне мере, сейчас у лидеров ЕС на руках есть карты, которые можно грамотно разыграть, дав понять тем самым инвесторам, что худшее у Европы уже позади.

Основные надежды мы, как и ранее, возлагаем на программу рекапитализации европейских банков, которая сейчас, судя по всему, готовится в ЕС. Причем, готовят ее, скорее всего, под те коррективы, которые в ближайшее время могут быть сделаны по июльским договоренностям по Греции или второму пакету мер помощи. В конечном счете решение о более значительных списаниях по греческому долгу может в реальном выражении улучшить финансовые (долговые) показатели Греции, решив проблемы Афин не на 3-6 месяцев, а на более длительный период. Что касается при этом более значительных списаний или убытков для европейских банков, то, если будет адекватная проблема рекапитализации, отношение инвесторов к финансовым институтам Франции и Италии только улучшится. Опять же мы надеемся на то, что за счет США или другим образом объем средств или мощность EFSF в конечном счете будет увеличена, в результате чего мы получим в еврозоне европейский аналог TARP.

Опять же в рисковых активах или на рынке акций США и российских площадках мы видим большое количество «шорта» или позиций на продажу, просто закрытие которых может обеспечить мощное ралли в октябре по индексам S&P500 или РТС. Вполне можно в данном случае на Forex исходить из того, что по EUR/USD за последние 4-6 недель также было открыто большое количество «коротких» позиций, закрытие которых под заседание Еврогруппы 13 октября, либо саммит лидеров ЕС 17-18 октября может способствовать росту пары EUR/USD вплоть до 1.35-1.36.

Основной риск при этом, как обычно, заключается в том, что в последний момент лидеры ЕС, как всегда, не смогут прийти к единому знаменателю, и мы вновь получим затянувшиеся переговоры, что будет означать очередной виток разочарования для инвесторов и значительные предпосылки для снижения курса евро в район 1.2880-1.30.

В общем, каждый сам для себя решает, следует ли пытаться разыгрывать идею о стабилизации ситуации в Европе и работать против среднесрочного и долгосрочного тренда.

Что касается сегодняшнего заседания ЕЦБ, то мы в значительной степени исходим из того, что Ж-К Трише не пойдет на снижение процентных ставок в четверг, что позитивно для евро. Мы также предполагаем, что решение ЕЦБ начать скупать «покрытые» облигации, либо возобновление выдачи 12-ти месячных кредитов может опять же способствовать стабилизации ситуации на денежных рынках Европы, что опять же может быть в поддержку курсу единой европейской валюты. Все внимание на последнюю конференцию с участием Трише в 16:35 мск.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Мяч у ЕЦБ

Мы закрываем шорт в EURUSD, далее сокращаем шорт в AUDUSD, сохраняем остальные позиции.

Ситуация в Европе начинает разворачиваться. Накануне мы уже писали судьбоносных проектах: мега-ЕСМ и общеевропейской рекапитализации банков. Вечером к этому добавились громкие заявления представителей МВФ. Фонд выразил готовность выделить 100-200 млрд. евро и направить их в периферийные облигации, причем покупка может проводиться как на вторичном, так и на первичном рынке. В довершение всего, Европейская Банковская Ассоциация готовится к проведению нового раунда стресс-тестов, где наконец будут закладываться адекватные списания по долговым портфелям. Таким образом, сформировалось плотное кольцо, и оно сжимается вокруг спекулянтов. Учитывая то, сколько коротких позиций уже открыто в инструментах, связанных с риском, коррекционное ралли может быть очень мощным. И мы постепенно изменяем позиционирование.

В первую очередь, мы закрываем короткие позиции в EUR. Сегодняшнее заседание ЕЦБ, скорее всего, будет позитивным событием для евро. Половина участников рынка настроена на сохранение ставок, половина - на их снижение на 25 базисных пунктов. Если Жан-Клод Трише преподнесет рынку предпенсионный сюрприз и срежет ставки, это наверняка будет в конечном итоге воспринято как положительный момент для валюты. Ведь более мягкая монетарная политика будет очень органично сочетаться с фискальными действиями, и синергетический эффект этих действий может на какое-то время сдержать кризис. Если снижения ставок не случится сегодня, г-н Трише с очень высокой вероятностью намекнет на смягчение монетарной политики в ноябре. Тогда на рынке будет действовать уже описанная логика. На наш взгляд, крайне маловероятно, что политика не изменится и при этом не прозвучит слов "чрезвычайная бдительность". Но даже если это случится, должны начаться механические покупки евро из-за переоценки долговых инструментов.

Вчера отскок, начатый во вторник, продолжился. С точки зрения новостного фона причиной отскока в конце той сессии стали разговоры о готовящемся плане рекапитализации банков. Вчера рассуждения и слухи продолжали множиться, не ведая преград. Из них можно даже составить реестр.

Но суть не в этом. Рынки тогда ждали только повода для отскока!

Истинная причина была в перекупленности доллара и технических факторах.

ДВА КАНАЛА

Посмотрите мой валютный обзор за 4 октября. Валютные обзоры полезно читать., даже если вы торгуете лишь акциями, поскольку взаимосвязи иногда очень тесные.

Достижение важных технических уровней в одном активе может развернуть тренд в коррелирующем активе.

Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Теперь это выглядит так.

При отсутствии других серьезных факторов технический фактор возобладал.

Если предположить, что индекс доллара дойдет до нижней границы канала, который он вычерчивает с большой точностью, то этот отскок может продлиться еще как минимум 6-8 четырехчасовиков и составить 0,5-0,7%.

Это дает рынку акций тоже некий апсайд порядка 1145-1147 пунктов по фьючерсу S&P500.

С другой стороны, сам индекс S&P500 закрылся вчера выше 200-недельной скользящей средней.

Пляски вокруг 200-дневной недельной средней продолжаются.

И здесь, кстати, мы наблюдаем тоже канал, только нисходящий! Скорее всего на верхней границе этого канала движение затормозится, и тот будет дальше пилиться здесь те 6-8 четырехчасовиков, пока индекс доллара будет идти к своей нижней границе канала.

МОЕ ИНТУИТИВНОЕ ВИДЕНИЕ ДАЛЬНЕЙШЕГО РАЗВИТИЯ СИТУАЦИИ

На мой взгляд, индекс S&P500 способен еще подняться на 10-15 пунктов вверх, но это его последнее возвращение к 200-недельной средней скользящей. Следующий импульс уведет S&P500 к 1040-1050 пунктам или ниже, откуда он уже не сможет вернуться в ближайшей перспективе к 200МА (до объявления QE3).

НАЗРЕВАЕТ ЧТО-ТО ОЧЕНЬ СЕРЬЕЗНОЕ

Хотя фондовые индексы отскакивают бойко, но валюты, прежде всего рискованные, не хотят расти.

Иллюзий быть не должно. В любом случае, это лишь отскок. На этот раз закрыть проблему просто печатанием денег не удастся. Будет реструктуризация банковской системы Европы и системы долгов европейской периферии. Возможно будет банкротство какого-то банка, возможно не одного, возможно не только в Европе. В Америке тоже есть кандидаты: Morgan Stanley и Bank of America.

Спасать будут не всех, а только избранных.

Греция – это только часть предстоящей большой перетурбации финансовых рынков.

Просочились сведения о том, что Франция занимается разработкой планов национализации банков. Сначала Германия, затем Франция.

Думаю, что мы увидим очень сильное движение вниз в ближайшие две недели, скорее всего, начиная с понедельника-вторника. Но может быть и раньше. Так что будьте готовы....

В среду Штаты продолжили рост, медведей так и не проявилось, дневной диапазон S&P снизился до 3.1%. Наш рынок смотрелся хуже фона, большинство акций сходили вниз и закрыли утренний гэп без особых на то оснований, сказывались настроения панического вторника. Существенная часть роста внешнего фона случилась уже после нашего закрытия, вечерка FORTS показывает рост в районе 2%, соответственно ждем у себя хороших гэпов на открытии. По всей видимости, рост в S&P будет продолжен до верхней границы нисходящего канала от 20 сентября (картинка), до нее осталось совсем немного, возможно в течение дня она будет достигнута, а там полагается притормозить и немного попилиться.

Итак, амеры смогли выйти к 1141 (сейчас у 1132), подтверждая среднесрочный разворот вверх, сегодня важна величина отката, если не ниже 1105, то рост продолжится. Трудно представить, чтобы в отсутствие катаклизма амеры смогли закрыть падением шестой месяц подряд. В то же время закрытие ниже 1105 по фсипу будет плохим сигналом, и возможно отменит все достижения этой недели, все-таки ситуация на рынках сейчас далека от стабильности. Но уже намного больше ожиданий, что амеры смогут возобновить рост в рамках многомесячного движения, то есть это может быть не отскок, а самостоятельное новое движение вверх.

Нефть еще прибавила за вчера, и была под 103 по бренту (сейчас ближе к 102), отползая от разделительной сотни. Япы прилично плюсуют, китай отдыхает по-прежнему.

Наши оказались не готовы к тому, что амеры выйдут вверх, и открывшись гэпом под +3% по фишкам, в итоге ушли в заметный минус. Причем никто и не думал тариться, просто елозили на соплях в отрицательной зоне, стараясь напугать рынок как можно больше, продавцов было мало, а покупателей не было вообще, рулили роботы, которые занимались тем, что выбивали нижние заявки в стакане и постоянно норовили опустить цену. В итоге мамба умудрилась закрыться в плюсе при +4%+5% по европейским индексам. Ну что сказать? кэша немеряно, видимо у крупняка был расчет, что амеры упадут к 1020, и вокруг 1200 по мамбе они бы купили много, а так амеры вверх, им никто ничего не продает. По уму остается два варианта: или ждать падения амеров - но можно не дождаться, время идет, октябрь вполне может быть прилично растущим месяцем...или сделать так, чтобы продали много, а для этого надо резко поднять котировки - в сильный плюс, которого никто не ждет, чтобы всем захотелось продать. Вот в силу второго варианта мы должны делать +10+12% по фишкам за сессию без отката. Если амеры не подведут, то я думаю в октябре увидеть возврат к 169-171 по ГП, 200-202 по РН, 175-177 по сберуоб - а это +15+20% к текущим уровням. Так что апсайд шикарный, все верят в 1100 по мамбе, что мне кажется пока преждевременно, и поэтому после открытия вверх сегодня и какой-то а ля вчерашней динамики утром, я бы ожидал начало трендового дня вверх с крупными, очень крупными плюсами по дню. Это было бы логично, если предположить, что последние четыре сессии нас просто разводят как рыбок и сдают как стеклотару, изображая слабый рынок. Так что если пройдем 1300 по Мамбе, то думаю можно уже не продавать ничего до конца сессии.

Вчера фондовые индексы США опять завершили день хорошим ростом. Рост на европейских биржах и сильная статистика, вышедшая вчера оказали поддержку заокеанским покупателям. Индекс ISM в секторе услуг в сентябре поднялся до 53,0 п. против прогноза 52,8. А вот данные с рынка труда были неоднозначными. Так, согласно данным ADP уровень занятости в сентябре поднялся на 91 тыс. рабочих мест, против прогноза роста 70 тыс. Но в тот же день консалтинговая компания Challenger известила о стремительном росте числа планируемых увольнений в сентябре: 115,7 тыс. (максимум с апреля 2009 г.) против 51,1 тыс. в августе. Другой показатель рынка труда - компонента занятости в индексе ISM Non-manufacturing за тот же месяц снизилась на 2,9 п. до 48,7 п. В такой ситуации нельзя делать категоричных прогнозов в части правительственного отчета Non-farm payrolls (NFP), который выйдет в эту пятницу.

Несмотря на то, что вчера мы видели активные покупки в акциях американских компаний производителей материалов и нефтянки, пут-опционы на этот сектор рынка сейчас торгуются существенно выше общего уровня компаний из структуры S&P-500. Это говорит о том, что среди инвесторов сохраняется пессимизм относительно будущих цен на сырье, а значит и на динамику котировок акций сырьевых компаний.

Европейские власти вроде бы достигли определенного прогресса в вопросе программы рекапитализации банков. Например, правительство Германии готово помочь немецким банкам абсорбировать потери, которые могут возникнуть после списаний греческого долга. Поэтому европейская служба банковского надзора (EBA) планирует провести стресс-тесты для банков своего региона по сценарию получения ими крупных убытков по долгам периферийных стран зоны евро. То есть в качестве главного сейчас рассматривается сценарий контролируемого банкротства Греции, что подтверждается затягиванием процесса выделения новых кредитных траншей этой стране.

Цены на нефть марки Brentна утро четверга закрепились чуть выше отметки $102/барр., что стало возможным благодаря вчерашним данным от Минэнерго США, показавшим снижение запасов нефти на -4,7 млн. барр. Цены на промышленные металлы сегодня демонстрируют небольшой подъем в ходе торгов в Азии: медь +0,8%; никель +1,6%; алюминий +1,1%.

Сегодня мы ожидаем увидеть открытие торгов на наших биржах опять с гэпом вверх. Вчерашние торги показали, что крупные покупатели, по сути, сейчас остаются вне игры, а за счет частных инвесторов на ощутимый рост рынка пока не стоит рассчитывать. Поэтому двигаться вниз нам сейчас гораздо легче и быстрее, чем вверх. Но стоит ли сегодня ждать повторения сценария предыдущей сессии? Индекс ММВБ в среду сумел показать зыбкую, но все же поддержку на уровне 1250 п. Ее мы будем иметь в качестве опорной точки до конца недели, а сегодня мы будем просто неактивно торговаться в плюсовой зоне, так как пока явных поводов для игры на понижение нет.

Сегодня в 15-00 Банк Англии объявит решение по учетной ставке. Среди инвесторов растет уверенность в том, что БА запустит новый раунд QE в период с октября по февраль следующего года. В 15-45 ждем решения ЕЦБ по процентной ставке. В 16-30 следим за пресс-конференцией главы ЕЦБ Жана-Клода Трише. Ожидается, что Трише будет вещать о понижательных рисках для ценовой стабильности и возможности возобновления программы покупки облигаций. В это же время в США будет опубликован отчет по числу обращений за пособием по безработице.