Норильский никель представил отчетность за 2012 г. по МСФО. Выручка компании снизилась на 15% год к году до 12 млрд долл. на фоне неблагоприятной конъюнктуры цен на производимые металлы. При этом валовая прибыль сократилась на 29% год к году (валовая рентабельность снизилась с 59% до 49%). Чистая прибыль компании оказалась под влиянием ряда неденежных списаний: убытка от инвестиций в ценные бумаги, в основном в Интер РАО в размере 552 млн долл. ,убытка от обесценения основных средств в международных дочерних компаниях в Ботсване и Австралии в размере 278 млн долл. и убытка от обесценения инвестиций в 50-процентную долю в СП Nkomati в размере 97 млн долл. В итоге чистый финансовый результат сократился на 41% год к году до 2,1 млрд долл.

После публикации отчетности компания провела телефонную конференцию, на которой сообщила, о том, что сейчас рассматривается вопрос о продаже непрофильных активов, однако пока прогресса здесь достичь не удалось. Руководство компании также сообщило о снижении капитальных вложений с 2,5 до 2 млрд долл. При этом все запланированные проекты компании должны быть реализованы поэтапно с минимальными затратами.

Учитывая смену в структуре акционеров компании, в ближайшее время мы ожидаем прояснения ситуации относительно дивидендной политики.

Что касается прогнозов, то можно сказать, что в ближайшие пару лет объемы производства компании останутся на текущем уровне. При успешном решении вопроса относительно непрофильных активов, компания сможет зарабатывать порядка 3 млрд долл. Исходя из текущих котировок компания торгуется с P/E 8 и не входит в число наших приоритетов.

Мечел представил отчетность за 2012 г. по МСФО. Выручка компании снизилась на 10% год к году, составив 11,3 млрд долл. на фоне сокращения объемов реализации угля и падения цен на продукцию горно-добывающего и металлургического сегментов. При этом валовая прибыль сократилась на 25% год к году (валовая рентабельность снизилась с 34% до 29%), т.к. большая доля издержек компании является постоянной. Основной же отрицательный вклад в результат внесли неденежные статьи: обесценение гудвила и прочих долгосрочных активов, убыток от прекращенной деятельности и резерв под списание задолженности связанных сторон, составившие порядка -1,7 млрд долл. В результате компания впервые показала убыток в размере -1,7 млрд долл. Если исключить эффект влияния разовых неденежных статей, то скорректированная чистая прибыль за 2012 г. составляет 23 млн долл.

Долговое бремя компании продолжает оставаться на внушительном уровне. По итогам 2012 г. объем совокупного долга составил 9,4 млрд долл. ( ЧД/СК -257%). На днях стало известно, что компания уже договорилась о получении долгосрочной кредитной линии с льготным периодом от ВТБ на сумму 1,3 млрд долл., что полностью покрывает потребности в рефинансировании на ближайший год. Также стоит отметить, что Мечел достиг соглашения с западными банками о пересмотре ряда ковенантов по обязательствам. Все эти действия во многом исключают краткосрочные риски рефинансирования. Помимо этого компания ведет переговоры о продаже 25% добывающего дивизиона Мечел Майнинг. Деньги, которые Мечел сможет получить от продажи, будут направлены на частичное погашение долговой нагрузки. Нам представляется очень важным, что это практически полностью снимает риски проведения допэмиссии. Это подтвердили и в компании, отметив, что Мечел в ближайшее время не планирует прибегать к привлечению средств с рынков капитала.

Компания ведет активную политику по реструктуризации своих активов, избавляясь от убыточных предприятий. В отчетном году она продала болгарскую энергетику, а в начале текущего года за символические деньги были реализованы металлургические заводы в Румынии. С точки зрения общего размера долга эффект для группы от этих продаж будет минимальный, но зато компании больше не придется консолидировать убытки проданных предприятий (а это около 80 млн. долларов на операционном уровне). Сейчас на повестку дня поставлен вопрос о продаже Южуралникеля, который планируется решить к лету этого года. По словам представителей компании таких крупных разовых списаний, как в 2012 году уже не будет. Другими словами можно сказать, что компания как бы «пожертвовала» результатами и без того не самого хорошего 2012 года ради увеличения своей операционной рентабельности в дальнейшем. Уже начиная с 2013 года, на финансовый результат не будут оказывать влияния, убыточные болгарские и румынские активы. Помимо этого в текущем году компания планирует запустить в эксплуатацию рельсобалочный стан на Челябинском металлургическом заводе, который является основной площадкой Мечела в металлургическом сегменте. Запуск стана позволит выпускать продукцию с высокой добавленной стоимостью, что, по словам представителей компании, должно существенно улучшить рентабельность и вывести металлургический сегмент, долгое время генерировавший убытки в зону прибыльности. По нашему мнению, текущий год станет неким переходным этапом для компании, а, уже начиная со следующего года, есть все основания ожидать качественных изменений в финансовых показателях. Исходя из этого сценария, а также подразумевая существенный дисконт, в наши портфели входят привилегированные акции компании.

Компания Интер РАО ЕЭС опубликовала годовую отчетность по МСФО за 2012 год. Напомним, что компания является крупным энергетическим холдингом и представлена во всех сегментах электроэнергетического бизнеса.

Источник: данные компании, собственные расчеты.

В отчетном периоде выручка компании выросла на 3,7% г/г и составила 556 млрд рублей, что совпало с нашими ожиданиями. Основной вклад в это увеличение внес сегмент генерации, представленный дивизионом Интер РАО-Электрогенерация, объединяющий в себе активы бывших ОГК-1, ОГК-3 и мощности, полученные при приватизации РАО ЕЭС; ТГК-11 и генерирующими активами бывшей Башкирэнерго. Рост выручки по данному сегменту составил 32,4% г/г. Этому способствовал первый полный год отражения в отчетности Интер РАО финансовых результатов ОГК-3, консолидация с 6 ноября 2012 года результатов генерации Башкирии, рост выручки ТГК-11 на 14,2% г/г, связанный с ростом выработки электроэнергии на 13% г/г. Как сообщает сама компания, определенную поддержку выручке этого сегмента оказала индексация цен на мощность, определенных для поставщиков по итогам конкурентного отбора мощности, в соответствии с изменением индекса потребительских цен. Кроме того, отчетный период ознаменовался для Интер РАО вводом новых мощностей порядка 1 ГВт на Харанорской и Уренгойской ГРЭС и Ивановских ПГУ.

В сбытовом сегменте, напротив, произошло снижение выручки на 1% г/г, которая составила 358 млрд рублей. Уменьшение доходов от этого вида деятельности объясняется уменьшением полезного отпуска электроэнергии в целом по дивизиону, а также переносом индексации тарифов на полгода.

Отрицательную динамику продемонстрировал и сегмент трейдинга, выручка которого снизилась до 44 млрд рублей (-16% г/г). Это произошло на фоне снижение экспортных поставок электроэнергии в Финляндию и Литву.

Выручка иностранных активов компании увеличилась на 12,4% и составила 22,8 млрд рублей. Однако этот рост можно считать экстенсивным – в отчетном периоде Интер РАО ЕЭС приобрела турецкую электростанцию мощностью 478 МВт Trakya Elektrik Uretim Ve Ticaret a.s.

В 2012 году операционные расходы компании превысили выручку и составили порядка 593 млрд рублей (+8,2% г/г). Это произошло вследствие увеличения таких статей как расходы на топливо, заработную плату и амортизацию, которые в отчетном периоде составили 98 млрд рублей (+37,1% г/г), 34 млрд рублей (+19,7% г/г) и 16,5 млрд рублей (+32,7% г/г) соответственно.

Что касается «неденежных» статей расходов, то нельзя не упомянуть об убытке от создания резерва под обесценение основных средств, который составил 27 млрд рублей. Начисление такого большого резерва, по сравнению с прошлым годом, компания объясняет снижением прогнозной цены на электроэнергию и снижением прогнозных объёмов производства электроэнергии.

С учетом снизившихся прочих операционных доходов убыток от операционной деятельности составил порядка 31,7 млрд рублей, увеличившись в 7 раз, по сравнению с 2011 годом.

Как мы писали раннее, на чистый финансовый результат компании оказывают серьезное влияние разнообразные статьи прочих и финансовых доходов и расходов. Отметим, что, по сравнению с 2011 годом, их общий эффект на чистый финансовый результат компании снизился. Среди них можно назвать отражение превышения справедливой стоимости активов над стоимостью их приобретения, который в отчетном периоде составили порядка 11,6 млрд рублей (44,6 млрд рублей в 2011) и были связаны с приобретением Башкирэнерго и электростанции в Турции. Интер РАО ЕЭС по-прежнему отражает убытки от двустороннего опциона, который был заключен между Интер РАО и ВЭБом. В 2012 году этот убыток составил 7,6 млрд рублей (в 2011 – 8,4 млрд рублей).

Одним из событий текущего года, касающимся Интер РАО ЕЭС, является ожидаемая продажа пакета акций Иркутскэнерго и дальнейшее использование полученных средств. Напомним, что согласно распоряжению Правительства РФ, Интер РАО должна продать Пакет Иркутскэнерго Роснефтегазу и направить полученные средства на финансирование инвестпрограммы, в частности строительства Камбаратинской ГЭС-1 в Киргизии.

Ключевой проблемой компании по-прежнему остается низкая эффективность, неразборчивость в приобретении новых активов и, как следствие, убыточность на операционном уровне. Это приводит к постоянным допэмиссиям акций Интер РАО ЕЭС по цене ниже баланса, что негативно сказывается на акционерной стоимости.

Мы ожидаем, что по мере формирования контура компании в будущем она будет способна демонстрировать положительный финансовый результат. Однако бизнес-риски, связанные с реализацией авантюрных инвестиционных проектов, (таких, как строительство ГЭС В Лаосе) никуда не исчезнут. В данный момент акции Интер РАО ЕЭС торгуются с P/E 2013 более 10, что кажется нам необоснованно высоким, и поэтому бумаги эмитента не входят в число наших приоритетов.

Башнефть выпустила консолидированную отчетность по МСФО за 2012 год. По итогам года выручка компании выросла на 9,5% до 532,5 млрд рублей, что на 7% выше нашего прогноза. Росту выручки способствовало как увеличение объемов добычи нефти на 2,2%, так и рост цен на нефть на 7,2%. Себестоимость составила 452,2 млрд рублей, что на 7,9% выше нашего прогноза. Причиной превышения стал больший, чем мы ожидали рост экспортных пошлин и акцизов.В результате валовая прибыль компании составила 80,3 млрд рублей, что на 2,6% больше нашего прогноза. Сальдо прочих прибылей и убытков оказалось на 13% меньше нашего прогноза, благодаря меньшим, чем мы ожидали, убыткам зависимых предприятий. В результате чистая прибыль компании составила 52,1 млрд рублей, что на 17% превысило наш прогноз.

В целом результаты компании оказались чуть лучше наших ожиданий. Тем не менее, мы отмечаем, что акции компании, исходя из прогнозов прибыли 2013 года, торгуются с коэффициентом P/E 9,4. Это существенно превышает как оценку российского фондового рынка, так и коллег по отрасли.

В настоящий момент акции Башнефти не входят в число наших приоритетов. В нефтегазовом секторе мы отдаем предпочтение акциям ЛУКОЙЛа, Газпрома и Газпром нефти.

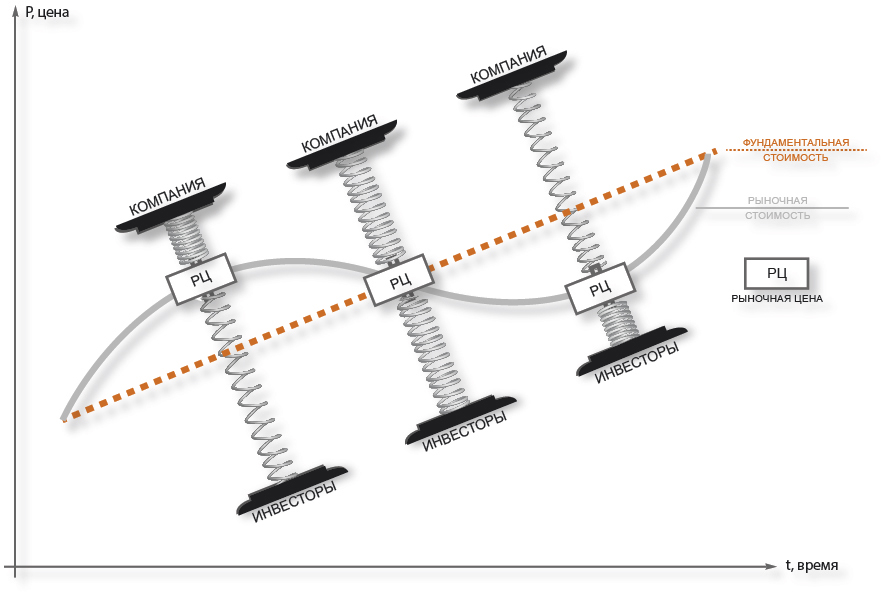

В этой статье мы рассказываем о том, что стоимость акций зависит не только от тех, кто их покупает или продает, но и от самой компании

Счастье в семье зависит от действий обоих супругов.

Народная мудрость

Для чего акционеры вкладывают деньги в компанию через покупку акций? Когда бизнесмен открывает ООО для занятия тем или иным бизнесом, ни у кого не возникает вопросов, что он действует с целью извлечения прибыли из этого занятия. Почему же, если меняется форма общества (с ООО на ОАО), а бизнесмен становится просто одним из собственников, причем не крупнейшим, сразу меняется смысл и цели, а заработок возможен только через спекуляции приобретенными акциями? Крупная компания в форме ОАО с большим количеством собственников не в состоянии вести масштабный бизнес с прибылью и обеспечивать доходы всех её акционеров? «Владелец получает часть прибыли в виде дивидендов, но основная составляющая прибыли возможна лишь через продажу своих акций другим участникам рынка» - ответите Вы. И тут же добавите: «Почему другие участники рынка будут покупать эти акции дороже? Результаты деятельности компании не являются гарантией того, что покупатель заплатит цену, отражающую эти результаты, так как покупатель платит своими деньгами, имеющимися у него в наличии, а именно эти деньги и задают курсовую стоимость акции. Прибыль и денежные средства самой компании не оказывают напрямую влияния на эту цену!» Попытаемся разобраться в этой проблеме, а также разработаем алгоритм рационального поведения всех участников фондового рынка.

Итак, участники торгов задают стоимость акций и, как следствие, стоимость бизнеса компании, но это только половина правды, ведь стоимость компании может задавать и сама компания определенными действиями. Определим этих участников рынка, а также обозначим их рациональные мотивы.

МРСК Волги опубликовала годовую отчетность по МСФО. На фоне снизившегося до 57,5 млрд КВТ/ч (-0,3% г/г) полезного отпуска э/э и тарифа на отпуск (по нашим оценкам, порядка -4% г/г) выручка компании уменьшилась на 4,5%, по сравнению с 2011 годом. При этом операционные расходы МРСК Волги снижались быстрее выручки. Это произошло во многом благодаря снизившимся более, чем на треть расходам на приобретение электроэнергии. Опережающее снижение операционных расходов оказало положительный эффект на прибыль от операционной деятельности, составившую в отчетном периоде порядка 3,6 млрд рублей (+48% г/г).

В целях финансирования инвестпрограммы МРСК Волги в 2012 году увеличила долговую нагрузку до почти 11 млрд рублей, что не замедлило сказаться на выросших процентных расходах. Однако это не помешало компании в 2012 году заработать рекордную чистую прибыль в 2,37 млрд рублей, что более, чем на треть превышает финансовый результат прошло года.

Оценивая перспективы компании, стоит упомянуть о том, что МРСК Волги является одним из возможных кандидатов на приватизацию. Другим преимуществом компании является относительно низкая долговая нагрузка, увеличение который не будет носить критический характер. Мы полагаем, что соотношение «долг/собственный капитал» в будущем будет находиться на уровне порядка 0,5. По нашим прогнозам к 2017 г. чистая прибыль компании вырастет более чем в 2 раза относительно уровня 2012 года. Тем не менее, акции в число наших приоритетов не входят. Мы считаем, что на фондовом рынке в настоящий момент существуют более интересные инвестиционные возможности.

АвтоВаз опубликовал отчетность по итогам 2012 г. по МСФО. Сами по себе цифры особых сюрпризов нам не преподнесли: выручка вышла несколько лучше наших ожиданий (190 млрд руб. против 173 млрд прогноза). Чистая убыток без учета эффекта дисконтирования беспроцентного займа составил около 5 млрд руб.; это означает, что на операционном уровне компания по-прежнему не в состоянии генерировать прибыль. Однако в отчетности содержатся и другие любопытные моменты. В частности, из нее мы можем узнать, что в кипрских банках у АвтоВАЗа завис 641 млн руб. Сама компания признает, что часть этих средств не будет возмещена. Также отметим, что посегментная разбивка показывает убыточность автомобильного дивизиона (убыток по РСБУ - 616 млн руб. против 192 млн руб. прибыли дилерской сети).В целом мы ожидаем, что процесс выхода завода на стабильный прибыльный уровень займет несколько лет: на данный момент акции не входят в число наших приоритетов. В автомобильно сегменте мы предпочитаем бумаги Соллерса. Что касается зависших средств, думается, что подобную оговорку в отчетности мы еще встретим не раз...

ММК представил отчетность по МСФО за 2012 год – вновь безрадостную. Если выручка выросла на 6% до 9,3 млрд долл., полностью совпав с нашими прогнозами, то получение убытка в размере 94 млн долл., оказалось для нас неприятным сюрпризом. Мы рассчитывали, что компания сможет выйти в прибыльную зону. Отметим, что убыток 2012 года сократился относительно уровня 2011 г. почти на 25%. Основными причинами убытка стали падение прибыли в угольном сегменте и отрицательный результат в турецком стальном сегменте.

Выходящие одна за другой отчетности металлургов подтверждают правильность нашего отсутствия интереса к этому сектору. Что касается ММК, то тут ситуация к тому же усугубляется непродуманным приобретением активов, которое так и не привело к синергетическому эффекту в бизнесе.

Менеджмент представил свой прогноз на 1 кв. 2013г., который продолжает оставаться негативным. Несмотря на рост производства, финансовые результаты будут значительно слабее из-за повышения цен на железную руду (здесь проявляется эффект от недостаточной обеспеченности комбината собственным сырьем). Что касается цен на сталь, то, на наш взгляд, восстановления следует ожидать не ранее 2 полугодия 2013 г. Мы ожидаем, что компании ближайшие пару лет предстоит сложная борьба за безубыточность. Неудивительно, что в настоящий момент акции ММК не входят в число наших приоритетов.

Компания Бурятзолото представила отчетность за 2012 год по РСБУ. Выручка снизилась на 9% относительно прошлогоднего результата до 5,6 млрд руб. на фоне падения производства и реализации золота. При этом себестоимость осталась на уровне прошлого года, следствием чего стал рост доли себестоимости в выручке с 62% до 68% и сокращение валовой прибыли на 23%. Прибыль от продаж снизилась на 27%, из-за роста доли коммерческих расходов в выручке с 3% до 4%. Чистая прибыль компании сократилась на 36% до 1,6 млрд руб. Однако стоит отметить, что на результат 2011 г. повлияло восстановление резерва по сомнительным долгам, созданного в 2009 г. в размере 554 млн руб. Без учета этого единовременного дохода снижение чистой прибыли 2012 г. к прошлогоднему результату составило бы 21%.

Имеющиеся сейчас в разработке у Бурятзолота месторождения постепенно истощаются. По заявлению компании добыча золота продолжит падение вплоть до 2013г., в связи с чем, стратегия роста компании нацелена активное ведение поисков и геологоразведку новых месторождений драгоценных металлов. По нашим оценкам, в ближайшие пару лет чистая прибыль компании будет находиться близ текущих уровней. Исходя из текущих котировок, акции компании торгуется весьма дешево с P/E 2013 – 2,2 и входят в ряд наших диверсифицированных портфелей среди акций «второго эшелона».