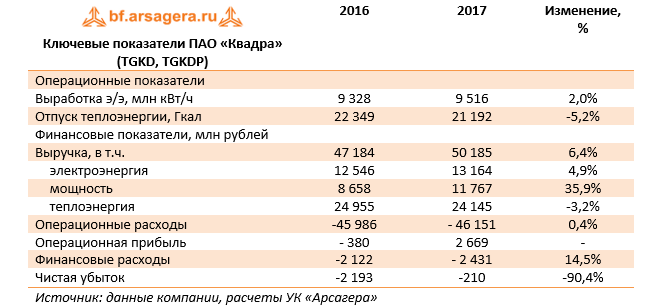

ПАО «Квадра» раскрыла консолидированную финансовую отчетность по МСФО за 2017 г.

Совокупная выручка компании выросла на 6,4% 50,2 млрд руб. Драйвером роста выступили доходы от реализации мощности, прибавившие почти 36% и составившие 11,8 млрд руб. Это произошло на фоне ввода в рамках ДПМ нового энергоблока на Дягилевской ТЭЦ, а также на фоне роста цен на мощность по ДПМ в связи с переносом доходности на 7-10 лет действия договоров. При этом выработка электроэнергии выросла на 2%, а теплоэнергии – сократилась на 5,2%.

Операционные расходы выросли всего на 0,4% - до 46,2 млрд руб. Драйвером роста выступили амортизационные отчисления, прибавившие более 22% после ввода в эксплуатацию нового энергоблока. Затраты на персонал, составившие 6,8 млрд руб., показали рост более чем на 10%. В итоге операционная прибыль составила 2,7 млрд руб. против убытка годом ранее.

Финансовые расходы компании выросли на 14,5% до 2,4 млрд руб. на фоне увеличения роста финансовых расходов. В итоге чистый убыток Квадры сократился более чем на 90%, составив 210 млн руб.

По линии балансовых показателей отметим рост объема основных средств вследствие проведенной переоценки (с 50,3 до 57,5 млрд руб.). это привело к увеличению собственного капитала компании с 22,2 до 27,6 млрд руб.

Отчетность вышла в соответствии с нашими ожиданиями. По ее итогам мы не стали вносить существенных изменений в модель компании, уточнив лишь значение собственного капитала.

Обыкновенные акции компании обращаются с P/BV около 0.3 и не входят в число наших приоритетов.

Выручка компании выросла на 10,8% - до 8,5 млрд руб., что было обусловлено повышением конкурентной способности продукции, а также ростом клиентской базы. Операционные расходы показали более стремительный рост (+26,4%), составив 7,3 млрд руб., главным образом, вследствие роста затрат на сырье и материалы. В итоге операционная прибыль сократилась более чем на треть - до 1,2 млрд руб.

Долговое бремя компании сократилось за отчетный период на 155 млн руб. и составило 6,3 млрд руб., при этом чистые финансовые расходы достигли 500 млн руб. против расхода 1,6 млрд руб. годом ранее. Главной причиной данного сокращения является получение положительного сальдо прочих доходов и расходов (структуру которого Русполимет не раскрыл) в размере 16 млн руб. против 1 млрд руб. убытка год назад. В итоге чистая прибыль выросла на 40,9% и составила 428 млн руб.

Отчетность компании вышла несколько хуже наших ожиданий по причине изменения отложенных налоговых обязательств и активов. Компания, к сожалению, не радует инвесторов подробным раскрытием информации в части своих операционных показателей.

Вместе с тем, мы ожидаем, что восстановление ценовой конъюнктуры на рынке стали и завершение инвестиционной программы может способствовать росту ее финансовых результатов в дальнейшем. Кроме того, можно с большой долей вероятности предполагать, что развитие гражданской авиации и двигателестроения, оформленное специальными государственными программами, обеспечит завод стабильным портфелем заказов.

На данный момент акции Русполимета торгуются исходя из P/E 2018 в районе 4 и пока не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 2,7% - до 18,4 млрд рублей, при этом доходы от передачи электроэнергии прибавили 2,4%, достигнув 16,4 млрд рублей на фоне роста объемов транспортировки электроэнергии. Выручка от продаж электроэнергии выросла почти на 12%, составив 1,7 млрд рублей. Напомним, что компания выполняет функции гарантирующего поставщика в Ингушетии.

Операционные расходы прибавили 10,2%, составив 24,5 млрд рублей. Основными драйверами роста выступили расходы на приобретение электроэнергии, составившие 6,3 млрд рублей (+8,0%) и расходы на услуги по передаче электроэнергии, составившие 2,1 млрд рублей (+28,1%). Помимо всего прочего отметим рост по статье «Прочие резервы» со 132 млн рублей до 500 млн рублей. Создание этих резервов связано с исками и претензиями, предъявленными компании. В итоге операционный убыток увеличился на 33,9% и достиг 5,6 млрд рублей.

Блок финансовых статей усугубил ситуацию: финансовые расходы увеличились на 27,1% до 1,3 млрд рублей при том, что долговое бремя компании с начала года снизилось на 1,4 млрд рублей. В итоге чистый убыток вырос на 20,5% и составил 6,2 млрд рублей.

Вышедшая отчетность не изменила нашего взгляда на компанию: она продолжает оставаться одной из самых проблемных в составе холдинга «Российские сети». По нашим оценкам, в обозримом будущем компании будет крайне сложно выйти в положительную зону по итоговому финансовому результату. Напомним, что в 2016 году собрание акционеров приняло решение о проведении допэмиссии акций путем размещения более чем 3 млрд акций по открытой подписке. Цена размещения была установлена в размере 17,45 рублей. На конец 2017 года удалось разместить 234,7 млн акций. Таким образом, в настоящий момент уставный капитал компании разделен на 389,2 млн акций.

В таблице мы не приводим значения потенциальной доходности акций в связи с тем, что в рамках текущего сценария нашего прогноза компании не удается выйти в положительную зону.

В настоящий момент акции компании в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Производство угля увеличилось до 13,23 млн тонн (+13,3%), в первую очередь, за счет увеличения добычи на Брянском и Черемшанском разрезах. Сопоставимыми темпами выросли продажи угля за счет роста реализации угля на экспорт в страны Азиатско-Тихоокеанского региона.

Средняя цена реализации тонны угля на внутреннем рынке, по нашим оценкам, возросла на 13,9%, составив 1 350 рублей за тонну; экспортная цена реализации увеличилась на 29,1%, составив 3 488 руб. за тонну. Экспортная выручка составила 30,4 млрд руб., прибавив 50,7%, а совокупная выручка увеличилась на 43,9% на фоне роста всех ее составляющих, в том числе, доходов от перепродажи покупного угля (+50,5%).

Операционные расходы росли более медленными темпами (+38,6%), и составили 35,4 млрд руб. Основным драйвером роста выступили транспортные расходы, составившие 18,5 млрд руб. (+40%). Мы связываем такую динамику с увеличением экспортных отгрузок. Определенным сюрпризом в этом году для нас стали резко выросшие расходы на покупной уголь, составившие 2,1 млрд руб. (рост в 2 раза). Возможно, причина данного явления носит разовый характер. Кроме того, затраты на обработку и сортировку угля подскочили в 4,9 раза – до 3,4 млрд руб. В итоге операционная прибыль взлетела в 2,5 раза и составила 3,2 млрд руб.

Долговая нагрузка компании за отчетный период увеличилась на 0,4 млрд руб. – до 9,7 млрд руб., при этом процентные расходы снизились с 683 млн руб. до 592 млн руб. Помимо этого компания отразила положительные курсовые разницы по валютным кредитам в размере 78 млн руб. В итоге чистая прибыль составила 2,1 млрд руб. (рост в 3,25 раза).

По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на последующий период, отразив более высокий уровень добычи угля. Компания планирует увеличить добычу угля с 13,2 до 15,9 млн тонн, уже по итогам 2018 года. Потенциальная доходность акций компании незначительно снизилась в результате сокращения срока выхода акций на Биссектрису Арсагеры (БА) с 5 до 3 лет.

В настоящее время акции КТК обращаются с P/BV около 1,3 и пока не входят в число наших приоритетов. В сегменте угледобывающих компаний мы отдаем предпочтение привилегированным акциям горнометаллургического холдинга Мечел.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка завода выросла на 28,3% до 20,1 млрд руб., что, по всей видимости, связано с ростом цен на продукцию. Операционные расходы завода росли более медленными темпами, составив 17,8 млрд руб. (+25,4%). В итоге на операционном уровне завод заработал прибыль в размере 2,2 млрд руб. (+57,8%). Стоит отметить, что последний раз столь высокую операционную прибыль за год завод демонстрировал в 2008 году.

В финансовых статьях по-прежнему велика доля расходов на обслуживание долга (12,9 млрд руб.), составивших 1,27 млрд руб. Отрицательное сальдо прочих доходов/расходов в отличие от предыдущих лет оказалось незначительным (-148 млн руб.), что, по всей видимости, связано с проведенным рефинансированием валютного долга рублевым.

В итоге завод смог заработать чистую прибыль 611 млн руб. против убытка годом ранее. Стоит заметить, что это шестой подряд прибыльный квартал для завода (квартальная чистая прибыль 162,8 млн руб.).

Среди прочих моментов отметим сокращение отрицательного значения собственного капитала, которое, правда, все еще остается весьма внушительным (-6,0 млрд руб.).

Отчетность вышла в русле наших ожиданий; по ее итогам мы не стали вносить серьезных изменений в модель компании.

Мы не приводом расчет потенциальной доходности акций завода в силу прогнозируемого в ближайшие годы отрицательного собственного капитала. Это обстоятельство наряду с сохраняющимся внушительным долгом не позволяют отнести бумаги завода к интересным инвестиционным возможностям.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании снизилась на 1,4% до 38,9 млрд руб. Доходы по основному направлению – услуги связи – снизились на 2,9% до 26,7 млрд руб. О причинах такой динамики можно будет судить после раскрытия компанией годового отчета.

Операционные расходы, напротив, выросли на 6.2% до 30.7 млрд руб. на фоне роста расходов на персонал и амортизационных отчислений. В итоге операционная прибыль снизилась на 22.4% до 8,2 млрд руб. Чистые финансовые доходы показали многократный рост на фоне получения во втором квартале дивидендов от дочерней организации - МГТС-Недвижимости - в размере 6 млрд руб. В итоге чистая прибыль компании увеличилась на треть, составив 16,1 млрд руб.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. Основным вопросом модели остается стабильность поступления значительных дивидендов от компании МГТС-Недвижимость.

В настоящий момент оба типа акций компании торгуются с P/BV2018 около 2 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

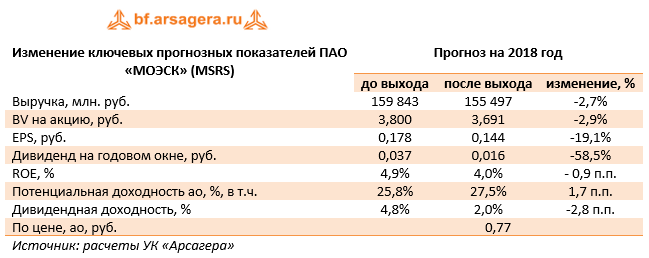

Компания МОЭСК раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании прибавила 7,2%, составив 150,5 млрд рублей. При этом выручка от передачи электроэнергии выросла на 7,5% на фоне увеличения полезного отпуска электроэнергии на 0,9% и среднего расчетного тарифа на 6,5%.

Стоит отметить выросшие почти в 3 раза прочие доходы, включающие в себя выручку от услуг по монтажу и техническому обслуживанию электрооборудования, а также доходы от сдачи имущества в аренду. Отметим, что в отчетном периоде компания произвела реклассификацию доходов от компенсации потерь в связи с ликвидацией электросетевого имущества в размере 2,9 млрд рублей, признанных в 2016 г. в составе прочих доходов в статью чистые прочие операционные доходы. Прочие операционные доходы в свою очередь увеличились на 23,3%, составив 9,2 млрд рублей, что объясняется признанием выручки от выявленного бездоговорного потребления электроэнергии в размере 2,2 млрд рублей, против 670 млн рублей годом ранее.

Операционные расходы росли быстрее выручки, составив 150,1 млрд рублей (+14,1%). Основными драйверами роста выступили убыток от обесценения основных средств в размере 6,3 млрд рублей, а также резервы под обесценение дебиторской задолженности в размере 3,5 млрд рублей (+33,6%) и по судебным искам в размере 2,9 млрд рублей ( > в 2,8 раз). В итоге операционная прибыль МОЭСКа снизилась на 41% – до 9,6 млрд рублей.

Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы сократились до 5,8 млрд рублей (-6,5%) на фоне уменьшения стоимости обслуживания долга, составившего на конец отчетного периода 86,7 млрд рублей. В итоге чистая прибыль снизилась на 67,2% до 3,1 млрд рублей.

По итогам внесения фактических данных, мы понизили прогноз выручки на будущие годы в связи со снижением доходов от технологического присоединения. Прогноз чистой прибыли в 2018-2019 гг. понизился на фоне снижения выручки и более быстрого темпа роста расходов. В 2020-2023 гг. чистая прибыль возросла, что связано со снижением процентных выплат после уточнения графика погашения долга и корректировки инвестиционной программы. Итоговая потенциальная доходность несколько возросла.

Акции компании обращаются с P/E 2018 – 5,4 и P/BV 2018 около 0,2 и не входят число наших приоритетов.

В этом обзоре мы рассмотрим публиковавшуюся в марте макроэкономическую информацию.

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в феврале 2018 года составил 1,5% (здесь и далее: г/г) после роста в январе на 1,9% по уточненной оценке.

Вместе с этим следует отметить то, что замедление темпов роста ВВП в феврале происходило на фоне возвращения к умеренному росту промышленного производства после резкого скачка в январе. По данным Росстата, в феврале текущего года промпроизводство продолжило рост, увеличившись на 1,5%. Однако данные с поправкой на сезонность свидетельствуют о сокращении промышленного производства на 1,3%. По итогам двух месяцев 2018 года рост промышленности составил 2,2% по сравнению с соответствующим периодом предыдущего года.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» рост замедлился до 0,3% после увеличения на 1,1% в январе. В секторе «Обрабатывающие производства» рост также замедлился до 1,9% после 4,7% месяцем ранее. В секторах «Электроэнергия, газ и пар» и «Водоснабжение» снижение сменилось ростом (на 1,8% и 1,4% соответственно).

Таким образом, все без исключения сектора промышленного производства показали положительную динамику по итогам февраля, поддержанную, главным образом, обрабатывающими отраслями.

По итогам двух месяцев добыча угля увеличилась на 4,1%, в то время как добыча нефти и природного раза показала снижение. Выпуск мясных продуктов показал рост в районе 9-10%, а производство рыбы – снижение на 4,6%. Производство стройматериалов по-прежнему показывает смешанную динамику: производство цемента увеличилось на 2,8%, при этом в феврале выпуск товарного бетона снизился на 10,3%. В тяжелой промышленности ряд позиций показал умеренный рост, в частности, производство стальных труб за два месяца увеличилось на 11,8%. Кроме того, сохранились двузначные темпы роста в автомобилестроении, при этом рост выпуска легковых автомобилей с начала года опережает динамику производства грузовых транспортных средств.

Помимо этого, в конце марта Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января 2018 года. Он составил 1,05 трлн руб., в то время как за аналогичный период предыдущего года ранее российские компании заработали 848,9 млрд руб. Таким образом, сальдированная прибыль предприятий в отчетном периоде выросла на 24%.

Что касается доли убыточных организаций, то она снизилась на 0,1 п.п. по сравнению с январем 2017 года до 35,1%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

В начале 2018 года значительное число видов деятельности заработало положительный сальдированный финансовый результат. При этом многие виды деятельности показали его улучшение. Так, наибольший рост продемонстрировали сегменты «Обрабатывающие производства» (+77,1%), «Строительство» (+87,5%) и «Водоснабжение» (+53,6%).

Банковский сектор после 71 млрд руб. прибыли в январе, получил в следующем месяце 106 млрд руб. Из этой суммы 63,8 млрд руб. принадлежат Сбербанку. В феврале прошлого года прибыль сектора составила 98 млрд руб. За январь-февраль 2018 года банки заработали 177,5 млрд руб. по сравнению с 212,1 млрд руб. годом ранее.

Что касается прочих показателей банковского сектора, то здесь отметим сокращение его активов на 1,2% до 83 млрд руб. после 0,8% в январе. Совокупный объем кредитов экономике увеличился на 0,3%. В то же время объем кредитов нефинансовым организациям увеличился на 1%. При этом прирост объема кредитов физическим лицам составил 0,9%, а портфель корпоративных кредитов практически не изменился. По состоянию на 1 марта 2018 года совокупный объем кредитов экономике составил 42,6 трлн руб., в том числе кредиты нефинансовым организациям – 30,2 трлн руб., и кредиты физическим лицам – 12,4 трлн руб. На фоне низкой инфляции мы ожидаем продолжения снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в марте недельный рост цен держался в среднем на уровне 0,1%. По предварительной оценке, за весь месяц цены увеличились на 0,3%. В годовом выражении по состоянию на 1 апреля инфляция составила 2,3%.

Стоит отметить, что 23 марта состоялось заседание Совета директоров Банка России, по итогам которого ключевая ставка была уменьшена на 25 б.п. до 7,25% годовых. Свое решение Банк России обосновал нахождением инфляции на устойчиво низком уровне и постепенным снижением инфляционных ожиданий. При этом было отмечено, что в данных условиях регулятор допускает завершение перехода от умеренно жесткой к нейтральной денежно-кредитной политике в текущем году и оценивает годовую инфляцию в диапазоне 3-4% по итогам 2018 года.

Динамика обменного курса рубля – один из ключевых факторов, влияющих на рост потребительских цен. В марте текущего года среднее значение курса снизилось до 57,1 руб. с 56,7 руб. за доллар в феврале.

Существенное влияние на курс рубля оказывает состояние внешней торговли. По данным Банка России, товарный экспорт в январе 2018 года составил 33,4 млрд долл. (+31,3%). В то же время товарный импорт составил 16,4 млрд долл. (+20,4%). Положительное сальдо торгового баланса в отчетном периоде составило 17,0 млрд долл. (+27,5%).

Таким образом, можно видеть, что тенденция восстановления экспорта на протяжении 2017 года опережала соответствующую тенденцию импорта. В таблице ниже представлена динамика ввоза и вывоза важнейших товаров.

Переходя к отдельным товарным группам, отметим, что экспорт большинства важнейших товаров в январе 2018 года увеличился. В частности, экспорт топливно-энергетических товаров вырос на 28,6% на фоне роста среднегодовых цен на нефть и газ. Экспорт металлов и изделий из них вырос на 57,7%. Экспорт продукции химической промышленности увеличился на 15% на фоне роста цен на некоторые виды минеральных удобрений. Отметим также, что вывоз калийных удобрений показал значительное падение (-93,2%), однако другие позиции позволили сегменту «Продукция химической промышленности» увеличиться на 34,3%. Что касается импорта, то здесь отметим уверенный рост ввоза продукции химической промышленности на 23,9%. В то же время импорт машин, оборудования и транспортных средств увеличился на 20,7%, а ввоз продовольственных товаров и с/х сырья показал рост на 11,6%.

По данным Банка России, росту профицита счета текущих операций платежного баланса России в январе-феврале 2018 года способствовало существенное укрепление торгового баланса под влиянием продолжающегося роста экспорта, опережающего темпы восстановления импорта. В свою очередь, рост чистого вывоза частного капитала был связан преимущественно с ростом иностранных активов небанковских секторов.

Выводы:

ВВП в феврале 2018 года вырос на 1,5%;

Промышленное производство в феврале 2018 года увеличилось на 1,5% в годовом выражении после роста на 2,9% месяцем ранее;

Сальдированный финансовый результат российских нефинансовых компаний в январе 2018 года составил 1,05 трлн руб. по сравнению с 848,9 млрд руб. годом ранее. При этом доля убыточных компаний снизилась на 0,1 п.п. до 35,1%;

Банковский сектор за январь-февраль 2018 года заработал сальдированную прибыль в объеме 177,5 млрд руб. по сравнению со 212,1 млрд руб. за аналогичный период прошлого года;

Потребительские цены в марте 2018 года, по предварительным данным, увеличились на 0,3%, при этом в годовом выражении на начало апреля инфляция составила 2,3%;

Среднее значение курса доллара США в марте выросло до 57,1 руб. по сравнению с 56,7 руб. в феврале;

Товарный экспорт по итогам января 2018 г. вырос по сравнению с предыдущим годом на 31,3% до 33,4 млрд долл., при этом товарный импорт за этот же период вырос на 20,4% до 16,4 млрд долл.;

По предварительным данным положительное сальдо счета текущих операций по итогам января-февраля 2018 года составило 20,8 млрд долл. (+43,4%), при этом чистый отток частного капитала за этот же период составил 9,8 млрд долл. (вырос в 2,2 раза).

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Общая выручка холдинга прибавила 3,5% и составила 704,5 млрд руб., при этом холдингу удалось увеличить свою операционную прибыль на 11,0% до 91,2 млрд руб. Обратимся к анализу результатов в разрезе крупнейших сегментов компании.

Для ключевого актива холдинга - мобильного оператора МТС – текущий год выдается достаточно успешным. Несмотря на скромный рост выручки (1,7%), операционная прибыль компании прибавила 10,0%, составив 94,7 млрд руб. Причиной таких результатов стали растущее потребление цифровых продуктов российскими пользователями, увеличение спроса на услуги международного роуминга, а также оптимизация издержек розничной сети.

Очень хорошие результаты показала розничная сеть магазинов «Детский мир», которой удалось увеличить выручку на 21,9% до 97,0 млрд руб., а операционную прибыль –на 21,2% до 8,0 млрд руб. Указанные результаты стали следствием роста загрузки новых магазинов и сопоставимых продаж, достигнутых за счет увеличения количества чеков. Отдельно отметим результаты он-лайн сегмента, ставшего самым быстрорастущим каналом продаж.

Для лесопромышленного холдинга Segezha Group нынешний год выдался не самым неудачным: на фоне роста выручки на 1,6% до 43,0 млрд руб. операционная прибыль холдинга сократилась на 39,4% до составившей 3,1 млрд руб. Негативное влияние на выручку и рентабельность компании продолжало оказывать укрепление рубля (69,6% выручки Segezha Group номинировано в иностранной валюте), а также сокращение продаж бумажных мешков в связи с низкой активностью потребителей в российской строительной отрасли.

Порадовал своими результатами «Агрохолдинг «Степь», чья выручка на фоне рекордного урожая выросла на 22,2% до 10,2 млрд руб., а операционная прибыль снизилась на 10% до 2,6 млрд руб. Сокращение прибыли было вызвано проведением переоценки биологических активов, а также переносом реализации части урожая на 2018 год.

Еще одним сегментом, отразившим сильные результаты деятельности, стала ГК «Медси». Выручка сети клиник выросла на 24,0% до 11,7 млрд руб., а операционная прибыль составила 1,1 млрд руб. против убытка годом ранее. Таких результатов удалось достичь благодаря новым приобретениям, а также значительному увеличению загрузки большинства активов компании.

Один из самых проблемных активов последних лет – «МТС-банк» - постепенно решает свои проблемы, начиная демонстрировать положительную динамику ключевых финансовых показателей. В отчетном периоде банк смог заработать 169 млн руб. операционной прибыли против убытка годом ранее. Результат мог бы быть еще лучше, если бы в четвертом квартале не был начислен резерв под обесценение ранее выданных кредитов.

Доходы Башкирской электросетевой компании прибавили более 10%, достигнув 17,7 млрд руб. в связи с индексацией тарифа на услуги по передаче электроэнергии с 1 июля 2017 года. Операционная прибыль сегмента сократилась на 14,0%, составив 2,9 млрд руб.

Не слишком заметны положительные подвижки в сегменте «РТИ», в очередной раз завершившем год с убытком (2,5 млрд руб.) на фоне падения выручки на 3,9% вследствие волатильности выручки по крупному госконтракту. Помимо этого, в четвертом квартале были начислены разовые резервы по суммам к получению по незавершенному проекту и по судебному иску в совокупном размере 6,0 млрд руб.

Чистый убыток корпоративного центра вырос с 18,7 млрд руб. до 21,5 млрд руб., при этом на операционном уровне убыток продемонстрировал существенное снижение (с 13,9 млрд руб. до 12,1 млрд руб.). Задолженность на уровне корпоративного центра выросла с 97 млрд руб. до 124 млрд руб.

Возвращаясь к данным консолидированного отчета о прибылях и убытках самой АФК Система, отметим рост чистых финансовых расходов, который произошел вследствие отражения в отчетности 100 млрд руб. выплат по мировому соглашению с Роснефтью и Башнефтью. Это обусловило итоговый убыток холдинга в размере 94,6 млрд руб.

В своей отчетности мы моделировали выплату по мировому соглашению в 100 млрд руб. в 2018 году. Ее отражение по итогам 2017 года привело к тому, что балансовая стоимость акции холдинга на конец отчетного периода составила 4,96 руб. Такое снижение ставит под сомнение действующую дивидендную политику АФК Система, равно как и неизменность текущего корпоративного контура холдинга: весьма вероятно, что в текущем году могут быть приняты решения о продаже некоторых активов АФК Система для сокращения возросшего долга.

По итогам вышедшей отчетности мы внесли изменения в части расчета собственного капитала, а также ухудшили прогнозы по сегментам «Segezha Group», «РТИ» и «Корпоративный центр». В то же время до прояснения ситуации мы оставляем неизменным наш текущий прогноз дивидендных выплат по акциям холдинга. Мы не приводим значение ROE, так как в 2018 году его значение ожидается аномально высоким вследствие резкого уменьшения собственного капитала и не может служить для инвесторов ориентиром в долгосрочной перспективе.

Акции компании обращаются с P/E 2018 около 4,2 и пока продолжают входить в состав наших диверсифицированных портфелей акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Процентные доходы банка составили 81,2 млрд руб., продемонстрировав снижение на 5,2%, что было обусловлено сокращением средней процентной ставки по выдаваемым займам (с 14,2% до 13,4%) на фоне роста объема выданных кредитов. Процентные расходы Росбанка составили 43,7 млрд руб., показав снижение на 8,5%. Основными причинами такой динамики выступили как снижение ставок по привлеченным средствам на фоне оптимизации депозитного портфеля, так и снижение расходов по привлеченным средствам других банков и выпущенным долговым ценным бумагам.

В итоге чистые процентные доходы составили 38,5 млрд руб., снизившись на 1,2%.

Среди прочих статей отметим рост доходов от операций с иностранной валютой более чем в 3 раза – до 5,2 млрд руб., а также увеличение чистых комиссионных доходов до 9,5 млрд руб. (+18,4%). Положительная динамика во многом обусловлена ростом страховых агентских вознаграждений (+45%) вследствие активизации розничного кредитования. Активизация цифровых каналов продаж привела к существенному росту комиссионного дохода по сервисам мобильного банка и интернет-банка (+40%). В итоге чистые операционные доходы показали рост на 8%, составив 53,4 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 3,5 млрд руб., существенно снизившись по сравнению с прошлым годом (12,8 млрд руб.). Столь существенное сокращение резервов было достигнуто, главным образом, за счет восстановления качества розничного портфеля, улучшения процессов по взысканию задолженности, а также отсутствия в 2017 году материальных расходов по рефинансированию валютной ипотеки.

Операционные расходы выросли на 8,0% до 35,6 млрд руб., а соотношение C/I ratio снизилось с 67,4% до 66,8%, главным образом, за счет контроля за расходами на персонал.

В итоге Росбанк значительно улучшил свой финансовый результат, заработав чистую прибыль в размере 10,4 млрд руб.

По линии балансовых показателей отметим возобновившийся рост кредитного портфеля на 9,3%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. Особо стоит отметить увеличение объёмов розничного кредитования (увеличение +32%). Размер клиентских остатков показал рост более чем на 40%, составив 648 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 108,2%.

Отчетность Росбанка вышла в соответствии с нашими ожиданиями. По итогам внесения фактических данных мы не стали вносить серьезных изменений в модель банка.

В настоящее время акции Росбанка оценены рынком за две трети балансовой стоимости, и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»