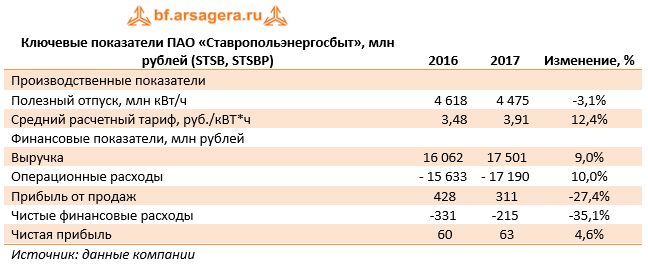

Ставропольэнергосбыт опубликовал бухгалтерскую отчетность по итогам 2017 г.

Согласно вышедшим данным, выручка компании увеличилась на 9%, составив 17,5 млрд рублей. При этом отпуск электроэнергии потребителям в отчетном периоде составил 4,5 млрд кВт-ч (-3,1%). Рост среднего расчетного тарифа на 12,4% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие расходы Ставропольэнергосбыта выросли на 10% и составили 17,2 млрд рублей. В структуре затрат отметим рост расходов на покупку электроэнергии до 9,7 млрд рублей (+10,2%) и увеличение расходов на передачу электроэнергии до 6,7 млрд рублей (+9%). В итоге прибыль от продаж снизилась на 27,4% до 311 млн рублей.

В блоке финансовых статей отметим сокращение процентных расходов с 202 до 194 млн рублей, что связано со снижением стоимости обслуживания долгового бремени. Отрицательное сальдо прочих доходов и расходов сократилось со 151 млн рублей до 44 млн рублей. Стоит отметить, что в прочих расходах сбытовые компании, в том числе отражают резервирование по сомнительной дебиторской задолженности.

Как итог, чистая прибыль компании увеличилась на 4,6%, составив 63 млн рублей.

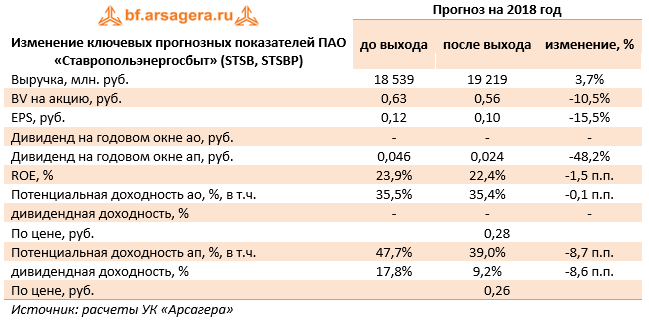

По итогам вышедшей отчетности мы повысили прогноз доходов в текущем году на фоне более высокого темпа роста тарифов. Прогноз по чистой прибыли при этом несколько снизился в связи с увеличением уровня расходов. При этом прогноз чистой прибыли на будущие годы напротив несколько повысился на фоне снижения расходов по обслуживанию долга .

Снижение потенциальной доходности по префам, по большей части, связано с падением дивидендной доходности, в связи с более низким уровнем чистой прибыли по итогам 2017 года.

Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы.

На данный момент акции Ставропольэнергосбыта торгуются с P/E 2018 около 2,7 и P/BV 2018 порядка 0,5. Привилегированные акции компании входят в наши диверсифицированные портфели акций «второго эшелона».

Выручка выросла на 7.9%, составив 39.3 млрд руб. Компания пока не раскрывала операционных показателей, но данные из внешних источников позволяют сделать вывод о том, что основным драйвером роста доходов стало увеличение цены реализации на внутреннем рынке. При этом, по всей видимости, компания продолжает снижать добычу нефти.

Затраты компании выросли на 8.3%, составив 36.2 млрд рублей. В итоге операционная прибыль прибавила почти 3%, достигнув 3.1 млрд руб.

В блоке финансовых статей отметим рост процентных расходов (с 597 млн руб. до 887 млн руб.), что стало следствием роста долговой нагрузки, увеличившейся за год почти в 2 раза – до 34 млрд рублей. На рост чистой прибыли (+0.7%), составившей 2.4 млрд рублей, повлияло снижение эффективной налоговой ставки.

По результатам вышедшей отчетности мы пересмотрели наш прогноз по чистой прибыли в сторону понижения на последующие годы в части сокращения доли прочих доходов в прочей выручке, а также уменьшили прогнозные объемы добычи нефти. В итоге потенциальная доходность акций компании снизилась. Наибольшие риски связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам, а обыкновенные и привилегированные акции продолжают торговаться ниже своей балансовой стоимости.

На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпром нефтью. В настоящий момент акции торгуются на рынке с P/E 2018 порядка 5.7 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Согласно вышедшим данным, выручка компании увеличилась на 9,3%, составив 9,7 млрд рублей. При этом отпуск потребителям электроэнергии в отчетном периоде составил 2,66 млрд кВт-ч (-1,8%). Рост среднего расчетного тарифа на 11,4% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие операционные расходы Рязанского сбыта выросли на 9,4% и составили 9,6 млрд рублей. В итоге прибыль от продаж сократилась на 2,1% до 94 млн рублей.

В блоке финансовых статей отметим снижение отрицательного сальдо прочих доходов и расходов с 77 млн рублей до 24 млн рублей, что связано с восстановлением резерва по сомнительным долгам на 41,6 млн рублей на фоне оплаты просроченной дебиторской задолженности зарезервированной ранее. Долгового бремени на балансе компании нет.

В итоге, чистая прибыль компании увеличилась в 2,5 раза, составив 75 млн рублей.

По итогам вышедшей отчетности мы понизили прогноз доходов в текущем году в связи со снижением объема полезного отпуска электроэнергии. Снижение ожидаемой чистой прибыли связано с корректировкой расходов. Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы.

На данный момент акции РЭСК торгуются с P/E 2018 порядка 5 и P/BV около 1,1 и входят в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Согласно вышедшим данным, выручка компании увеличилась на 7,8%, составив 37,8 млрд рублей. При этом отпуск потребителям электроэнергии в отчетном периоде составил 12,3 млрд кВт-ч (-1,1%). Такую динамику производственных показателей компания объясняет выходом одного из крупнейших потребителей ООО «Русэнергосбыт» (ОАО «РЖД» в границах Пермского края) на ОРЭМ с октября 2017 г. Рост среднего расчетного тарифа на 9% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие расходы Пермэнергосбыта сбыта выросли также на 7,8% и составили 36,6 млрд рублей. В итоге прибыль от продаж увеличилась на 7,5% до 1,2 млрд рублей.

В блоке финансовых статей отметим сокращение процентных расходов со 191 до 100 млн рублей, что связано с сокращением объема заимствования в отчетном периоде (компания практикует ежегодное формирование краткосрочного долга с полным погашением в конце года). Процентные доходы снизились со 178 млн рублей до 103 млн рублей на фоне снижения депозитных ставок. Помимо этого отметим рост доходов от участия в других организациях с 10 до 89 млн рублей. Отрицательное сальдо прочих доходов и расходов сократилось с 687 млн рублей до 673 млн рублей. Стоит отметить, что в прочих расходах сбытовые компании, в том числе отражают резервирование по сомнительной дебиторской задолженности.

Как итог, чистая прибыль компании увеличилась на 34,1%, составив 472 млн рублей.

По итогам вышедшей отчетности мы понизили прогноз доходов в текущем году в связи с уходом одного из крупнейших потребителей компании на ОРЭМ. Прогноз по чистой прибыли несколько увеличился в связи со снижением уровня расходов. При этом прогноз чистой прибыли на будущие годы напротив снизился на фоне корректировки расходов. Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы.

На данный момент акции Пермского сбыта торгуются с P/E 2018 порядка 9 и P/BV около 3,3 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Согласно вышедшим данным, выручка компании увеличилась на 1,4%, составив 34,8 млрд рублей. При этом отпуск потребителям электроэнергии в отчетном периоде составил 12,6 млрд кВт-ч (-7,6%). Такое существенное снижение производственных показателей компания объясняет выходом ряда крупных промышленных потребителей на самостоятельные закупки электроэнергии. Рост среднего расчетного тарифа на 9,7% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие расходы Красноярского сбыта выросли на 1,6% и составили 33,5 млрд рублей. В итоге прибыль от продаж сократилась на 5,5% до 1,3 млрд рублей.

Отрицательное сальдо прочих доходов и расходов сократилось на треть и составило порядка 658 млн рублей, что связано с сокращением размера резерва по сомнительной дебиторской задолженности на фоне списания задолженности ООО «Дивногорские электрические сети» и ОАО «Южно-Енисейские тепловые сети» на общую сумму 995,7 млн рублей.

Как итог, чистая прибыль компании увеличилась на 19,8%, составив 407 млн рублей.

По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на всем прогнозном периоде, что связано по большей части с корректировкой в части финансовых статей. Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы.

На данный момент акции Красноярского сбыта торгуются с P/E 2018 порядка 5,3 и P/BVоколо 1,9 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

В отчетном периоде продажи собственной алкогольной продукции компании составили 11,8 млн декалитров (+1,7%), рост продаж импортных брендов составил 39,1% (с 670 тыс. декалитров до 920 тыс. декалитров). При этом выручка по данному направлению выросла на 3,9% до 30,4 млрд руб. Выручка от продуктов питания увеличилась на 2,6% до 6,8 млрд рублей. В итоге общая выручка компании составила 37,3 млрд руб. (+3,9%).

Себестоимость реализации увеличилась на 10,5%, составив 23,6 млрд руб. из-за роста материальных расходов (+9,8%) и расходов на оплату труда (+14,5%), что отчасти обусловлено увеличением импортных закупок. В итоге валовая прибыль компании снизилась на 5,8%, до 13,7 млрд руб.

Коммерческие и административные расходы продемонстрировали снижение на 10,0%, составив 10,7 млрд рублей. Основная причина такой динамики заключается в снижении маркетинговых расходов согласно изменениям в «Законе о торговле», касающихся ограничения размера вознаграждения сетям. В итоге операционная прибыль выросла на 14,6% – до 2,8 млрд руб. Чистая прибыль, причитающаяся собственникам компании выросла в 2,5 раза и составила 588 млн руб. за счет снижения чистых финансовых расходов на 5,3% до 1,9 млрд руб. в основном за счет сокращения расходов на финансирование и банковские гарантии.

Вышедшая отчетность оказалась несколько хуже наших прогнозов по текущему году. По нашим оценкам, финансовые результаты Белуга Групп в будущем будут расти, так как компания развивает собственную продуктовую линейку, выходит на новые рынки сбыта и является одним из крупнейших независимых импортеров премиальных спиртных напитков. В то же время мы скорректировали будущие темпы роста продаж продукции компании в сторону снижения, отразив ситуацию на отечественном алкогольном рынке. В результате потенциальная доходность акций компании сократилась.

Бумаги Синергии торгуются с P/BV 2017 свыше 0,8 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Совокупная выручка по итогам года возросла на 6,1% до 160,9 млрд рублей, что стало следствием роста объемов производства и экспорта хлористого калия. При этом средняя расчетная экспортная цена снизилась на 14,8% до 12,6 тыс. руб. за тонну, что было вызвано укреплением национальной валюты.

Операционные затраты выросли на 12,4%, достигнув 96,8 млрд руб. В структуре затрат обращает на себя внимание увеличение расходов на топливо и энергию до 6,3 млрд рублей (15,5%), затрат на материалы до 7,2 млрд рублей (+20,5%) а также рост амортизационных отчислений до 9,9 млрд рублей (+12,9 %). Помимо этого, в составе расходов произошло увеличение по статье изменение остатков незавершенного производства, готовой продукции и товаров в пути с 307 млн рублей до 2,2 млрд рублей.

В результате операционная прибыль Уралкалия сократилась на 2,2% до 64,1 млрд руб.

За год долговая нагрузка компании сократилась с 389,4 млрд руб. до 310,1 млрд руб., порядка 85% которой приходится на валютные заемные средства. Благодаря этому обстоятельству компания отразила в отчетности 15,9 млрд руб. дохода в виде положительных курсовых разниц (годом ранее – 59,6 млрд руб.). В результате чистые финансовые расходы составили всего 483 млн руб. В итоге чистая прибыль Уралкалия составила 50,8 млрд руб.

Отчетность вышла в рамках наших ожиданий. Пересмотр финансовых показателей на будущие годы связан с уточнением прогноза цен на хлористый калий и корректировкой уровня расходов.

Отметим, что в декабре 2017 года Общее собрание акционеров ПАО «Уралкалий» приняло решение об обращении с заявлением о делистинге акций, что стало причиной вывода нами данного эмитента из состава рыночных бумаг. Учитывая ожидающийся делистинг, мы приостанавливаем аналитическое покрытие по данному эмитенту.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Совокупная выручка компании выросла на 5,3% до 948,3 млрд рублей Выручка от передачи электроэнергии увеличилась до 784,2 млрд рублей (+8,6%), при этом двузначных темпов роста по этому показателю удалось добиться ФСК ЕЭС, МРСК Урала, и МРСК Волги. Выручка от реализации электроэнергии сократилась на 3,2% до 75,7 млрд рублей, в том числе, на фоне почти трехкратного снижения данного показателя у ФСК ЕЭС. Выручка от техприсоединения к сетям снизилась на 23,1% до 52,4 млрд рублей на фоне существенного снижения доходов по этому направлению у ряда региональных сетей (МОЭСК, МРСК Северо-Запада, МРСК Урала, МРСК Центра и Приволжья, Кубаньэнерго).

Операционные расходы сократились на 1,1% и составили 779,3 млрд рублей, главным образом, на фоне сокращения убытка от обесценения основных средств с 38,5 млрд рублей до 1,9 млрд рублей. Такая динамика объясняется отсутствием существенного негативного изменения расчетных будущих денежных потоков от использования сетевых активов. Помимо этого отметим сокращение объема резервов с 9,6 млрд рублей до 5,1 млрд рублей вследствие урегулирования разногласий со сторонними ТСО по передаче электрической энергии и энергосбытовыми компаниями по покупке электроэнергии для компенсации технологических потерь.

В разрезе отдельных статей отметим рост затрат на услуги по передаче электроэнергии до 142,9 млрд руб. (+9,1), что обусловлено индексацией тарифов на услуги прочих ТСО. Расходы на покупку электроэнергии для компенсации потерь увеличились до 128,2 млрд рублей (+15%) на фоне роста нерегулируемой цены на покупку электроэнергии. Увеличение объема налогов и сборов до 24,8 млрд рублей (+19,2%) обусловлено поэтапной отменой льготы по налогу на имущество, относящегося к объектам электросетевого хозяйства.

Сальдо прочих доходов и расходов составило 22,3 млрд рублей, сократившись на 27,6%, что связано с убытком от восстановления и потери контроля ФСК ЕЭС над Нурэнерго. Напомним, что по итогам 2016 г. был признан доход в размере 12,7 млрд рублей от прекращения признания Нурэнерго.

В итоге операционная прибыль отчетного периода выросла на 33,4%, достигнув 191,3 млрд рублей.

В блоке финансовых статей отметим снижение процентных расходов на 15,3% до 26,7 млрд рублей на фоне сокращения как консолидированного долга (с 558,9 млрд руб. до 547,5 млрд руб.), так и стоимости и его обслуживания.

Кроме того, в отчетном периоде выросла доля прибыли, приходящаяся на неконтрольные доли в результате хорошей динамики прибыли МРСК Центра и Приволжья и МРСК Урала, где доля Россетей одна из самых низких по холдингу. В итоге чистая прибыль, приходящаяся на акционеров Россетей увеличилась на 37,1% - до 102,3 млрд рублей.

Говоря о возможной выплате дивидендов отметим, что компания первоначально зарезервировала порядка 4 млрд рублей на оба типа акций. Однако в отчетном периоде Россети зафиксировали убыток по РСБУ, что является фактором, ограничивающим выплату финальных дивидендов по итогам 2017 года. Вместе с тем, компания не исключает выплату дивидендов по итогам первого квартала 2018 года. По заявлениям менеджмента окончательное решение будет принято после закрытия отчетности по итогам 1 кв. 2018 г.

Отчетность вышла несколько лучше наших ожиданий в части чистой прибыли по причине более низких расходов по текущей деятельности. Нас порадовало отсутствие масштабного обесценения основных средств, а также снижение прочих резервов. Учитывая фактические данные прошедшего года, мы внесли необходимые изменения в нашу модель по компании, следствием чего, стал рост прогноза по чистой прибыли на всем прогнозном периоде и, как следствие, увеличение потенциальной доходности по обыкновенным акциям. Снижение потенциальной доходности по префам вызвано сокращением предполагаемых дивидендных выплат на годовом окне.

Обыкновенные акции Россетей обращаются с P/E 2018 около 1,5 и P/BV 2018 порядка 0,15 и входят в число наших приоритетов в электросетевом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка горнодобывающего сегмента выросла на 17,2%, при этом продажи угольного концентрата снизились на 9,9%, железнорудного концентрата – на 8,5%, кокса – на 5,4%.

Основное сокращение добычи угля произошло в Якутии, что было обусловлено переходом на новый участок с менее мощным угольным пластом. Кроме того, причинами снижения продаж концентрата коксующегося угля (ККУ) послужили периодический дефицит вагонов и природные катаклизмы, такие как наводнение на Дальнем Востоке. Снижение производства угла в Южном Кузбассе и Якутугле было частично компенсировано ростом добычи на Эльгинском угольном комплексе (+11,5%), что привело к двукратному росту экспорта эльгинского коксующегося угля. При этом конъюнктура на мировом угольном рынке в отчетном периоде оставалась весьма благоприятной для производителей.

Сохранение высоких цен на уголь привело к тому, что горнодобывающий сегмент смог значительно увеличить свои финансовые показатели в годовом сопоставлении: EBITDA выросла почти в 1,5 раза, а рентабельность по EBITDA выросла с 34,5% до 43,1%.

Продажи металлопродукции увеличилась на 0,7%, при этом объем продукции универсального рельсобалочного стана вырос на 22,8% до 635 тыс. тонн. Негативное влияние на доходы сегмента оказала отрицательная ценовая динамика на российском рынке арматуры. Помимо этого, сдерживающий эффект на операционную прибыль оказало подорожавшее сырье, часть маржи перекочевала в добывающий сегмент.

На этом фоне даже увеличение доходов металлургического дивизиона на 6,8%, вызванное диверсификацией сортамента произведенной продукции, не смогло перекрыть действие вышеуказанных негативных факторов. В результате EBITDA сегмента снизилась на 18,8% до 18,8 млрд руб., рентабельность по EBITDA сократилась с 13,7% до 10,4%.

В энергетическом сегменте положительная динамика выручки (+6,1%), как и показателя EBITDA (+38,9%) связана преимущественно с ростом тарифов на электрическую и тепловую энергию.

Говоря о финансовых результатах компании в целом, необходимо отметить, что выручка компании выросла почти на 8,4% до 299,1 млрд руб. Рост операционных расходов оказался куда более скромным (+3,7%), что привело к увеличению операционной прибыли на одну треть – до 57,2 млрд руб.

Долговая нагрузка компании сократилась за год на 5,9 млрд руб. – до 439,9 млрд руб., треть из которых номинирована в валюте. Расходы по процентам составили 47,6 млрд руб. Укрепление курса рубля привело к появлению положительных курсовых разниц в размере 4,2 млрд руб. против 25,9 млрд руб. годом ранее.

Отметим, что эффективная ставка налога на прибыль снизилась с 34,6% до 20% из-за влияния корректировок налога на прибыль, включая штрафы по налогу на прибыль и изменения в неопределенных налоговых позициях, а также неотраженных убытков по текущему налогу на прибыль и списание ранее отраженного актива по налоговым убыткам.

В итоге чистая прибыль холдинга составила 11,6 млрд руб. (+62,2%).

Отчетность вышла немного ниже нашего прогноза, в части объемов добычи угля и размера выручки горнодобывающего направления. Нами были уточнены прогнозы по добыче угля, объемам производства универсального рельсобалочного стана (УБС), что привело к некоторому снижению потенциальной доходности обыкновенных и привилегированных акций. Согласно заявлениям руководства компании в 2018 году планируется добыть 23,3 млн тонн угля и произвести 815 тыс. тонн продукции на УБС, что выше факта 2017 года на 13% и 28% соответственно.

Говоря о потенциальной доходности привилегированных акций, напомним, что компания не будет иметь положительного собственного капитала еще долгое время; по этой причине мы определяем данную доходность путем дисконтирования ожидаемых дивидендных выплат по префам. Исходя из соответствующей нормы Устава, мы предполагаем, что размер дивиденда за 2017 год составит 16,66 руб. на одну привилегированную акцию.

На данный момент мы продолжаем считать привилегированные акции лучшей ставкой на последующее улучшение финансовых показателей компании. Эти бумаги продолжают входить в состав наших диверсифицированных портфелей акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании по итогам года составила 9,37 млрд руб. (-11,9%), при этом львиную долю доходов (свыше 87,5%) компания получила в четвертом квартале, что можно объяснить поступлением оплат по заключенным контрактам

Операционные расходы сократились на 20,2%, составив 7,2 млрд руб., в результате операционная прибыль выросла на 35,7%, составив 2,15 млрд руб.

Чистые финансовые доходы увеличились более чем в два раза до 467 млн руб. на фоне отсутствия процентных выплат в отчетном периоде. Стоит отметить, что по итогам года компания полностью обнулила свой долг.

Отрицательное сальдо прочих доходов/расходов выросло до 1,1 млрд руб. во многом за счет создания резервов по заключенным договорам (603 млн руб.). В итоге компания зафиксировала чистую прибыль в размере 1,02 млрд руб., практически полностью полученную в четвертом квартале.

Вышедшая отчетность оказалась существенно лучше наших ожиданий: ориентируясь на косвенные признаки, характеризующие деятельность ДНПП, мы полагали, что текущий год окажется провальным с точки зрения доходов. Также стоит обратить внимание на ряд изменений по статьям бухгалтерского баланса. В частности, запасы по итогам года увеличились практически вдвое (до 18 млрд руб.), что может говорить о решении проблемы с комплектующими. По мере реализации продукции эти запасы будут трансформироваться в выручку ДНПП. Источником пополнения запасов, видимо, стали средства, полученные от размещенной допэмиссии акций, а также авансы от покупателей (кредиторская задолженность за год увеличилась с 14,9 млрд руб. до 26,2 млрд руб.).

По итогам вышедшей отчетности мы отразили изменения собственного капитала, ROE и величину ожидаемых дивидендов по итогам прошлого года. В то же время прогнозы на будущие годы мы оставили без изменений. В результате потенциальная доходность акций несколько возросла.

Исходя из котировок на продажу в системе RTS Board (14 000 рублей за акцию), капитализация компании составляет 3,0 млрд рублей, а мультипликатор P/BV находится на уровне 0,2. Бумаги компании продолжают оставаться одним из наших приоритетов в оборонном секторе и входят в ряд диверсифицированных портфелей акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»