Эмитент представил рынку дебютную линейку ароматов для дома в формате диффузоров, которую покупатели торговых точек «Чистой Планеты» встретили повышенным спросом. В планах компании — продолжить диверсификацию и презентовать несколько новинок премиум сегмента.

ООО «Чистая Планета» расширило ассортимент, выпустив линейку диффузоров — ароматов для дома. Как отмечают представители эмитента, себестоимость позиции низкая, а спрос высокий.

«Мы произвели первую пробную партию и поставили в наши торговые точки, в которых её полностью раскупили за несколько дней. Сегодня рассматриваем различные варианты автоматизации и оптимизации производственного процесса новинки, чтобы сократить процент ручного труда. При этом у нас уже есть несколько b2b-клиентов, заинтересованных в приобретении наших диффузоров, в их числе крупная сеть отелей категории „пять звезд“ из Москвы», — прокомментировал финансовый директор ООО «Чистая Планета» Константин Макиенко.

Эмитент планирует и дальше диверсифицировать ассортимент. У компании есть зарегистрированный бренд Power White, который был разработан для продвижения в высоко масштабируемом сегменте рынка фасованной продукции. В ближайшее время «Чистая Планета» презентует линейку Power White Bionic, в которую войдет более дорогостоящая и высокомаржинальная продукция.

«У Power White современный, привлекательный и выигрышный дизайн. А рынок демонстрирует спрос на дорогостоящую продукцию в связи с уходом зарубежных брендов. Если мы введем в ассортимент новую линейку, то сможем удовлетворить потребности широкого круга клиентов. У нас уже есть зарегистрированный бренд Power White, который мы будем развивать в рамках эконом сегмента. А специализированная детская марка White Panda и Power White Bionic займут премиальную нишу», — поделился Константин Макиенко.

Начиная с 13 июня ценные бумаги ООО «ХРОМОС Инжиниринг» включены в Сектор Рынка инноваций и инвестиций Московской Биржи. О том, какие преимущества эмитенту дает такой статус – в новости.

В соответствии с правилами листинга, ПАО Московская Биржа приняла решение о включении выпуска облигаций №4B02-01-00138-L от 22.03.2024 эмитента ООО «ХРОМОС Инжиниринг» в Сектор Рынка инноваций и инвестиций (Сектор РИИ) - информация опубликована на сайте Московской Биржи.

Основная задача Рынка инноваций и инвестиций Московской Биржи – содействие компаниям инновационного сектора российской экономики посредством развития биржевых механизмов привлечения инвестиций в инновационные компании и развитие взаимодействия с институтами развития.

Включение в Сектор РИИ открывает ряд преимуществ для эмитентов облигаций:

Налоговые льготы для инвесторов – инвестор освобождается от уплаты НДФЛ с дохода при продаже ценной бумаги при условии владения более 1 года бумагами российских эмитентов, включенных в Сектор РИИ. Т.о. бумаги эмитентов данного сектора становятся более привлекательными и выгодными для инвесторов.

Привлечение инвесторов, нацеленных на компании данного типа.

Позиционирование, возможность выделиться среди общего списка эмитентов.

PR- и IR-поддержка со стороны Биржи; инструменты поддержки от институтов развития (Pre-IPO финансирование, льготное кредитование).

В процедуре включения в Сектор РИИ эмитенту оказывали содействие специалисты «Юнисервис Капитал» - ООО «ХРОМОС Инжиниринг» стало первым обладателем такого статуса среди компаний, которые организатор «Юнисервис Капитал» вывел на облигационный рынок. Для включения в Сектор Рынка инноваций и инвестиций «ХРОМОС Инжиниринг» подтвердил ряд критериев соответствия, предъявленных к эмитентам облигаций:

Соответствие критериям инновационности - эмитент имеет собственные запатентованные научные разработки.

Наличие у эмитента или у поручителя кредитного рейтинга - ООО «ХРОМОС Инжиниринг» присвоен кредитный рейтинг на уровне ruBB со стабильным прогнозом рейтинговым агентством «Эксперт РА» 15.03.24 г.

Объем выпуска не менее 500 млн рублей - эмитент разместил дебютный выпуск объем 500 млн руб. в начале апреля текущего года сроком обращения на 4 года со ставкой купона — 18,25% годовых на первые 12 купонных периодов.

Отметим, что ранее, 3 марта 2024 г., бумаги ООО «ХРОМОС Инжиниринг» также были включены Московской биржей в Сектор Роста, ключевым преимуществом которого являются меры господдержки эмитентов в виде субсидий и компенсаций эмитентам МСП (подробнее на сайте Биржи). Согласно критериям Биржи, включение ценных бумаг в оба сектора не является противоречием, и эмитент одновременно может претендовать на преференции обоих секторов.

Напомним, что эмитент ООО «ХРОМОС Инжиниринг» является центральным юридическим лицом ГК «ХРОМОС», успешно развивающейся на рынке хроматографического оборудования более 30 лет и на сегодня являющейся ведущим производителем хроматографических комплексов и лабораторной мебели, поставщиком аналитического и измерительного оборудования в лаборатории международных и российских предприятий. Вся продукция «ХРОМОС» является эксклюзивными запатентованными разработками, компания имеет 4 собственных товарных знака: «Sonar Analytic Сонар Аналитик», «SULFALITE СУЛЬФАЛАЙТ», «ХРОМОС», «CHROMOS engineering».

За 3 месяцев 2024 года эмитент нарастил выручку и показатель EBITDA adj LTM на 18,6% и 25% соответственно. Позитивная динамика EBITDA adj LTM свидетельствует о прибыльности бизнеса. Компания продолжает расширять ассортимент и клиентский портфель, укрепляя собственные позиции.

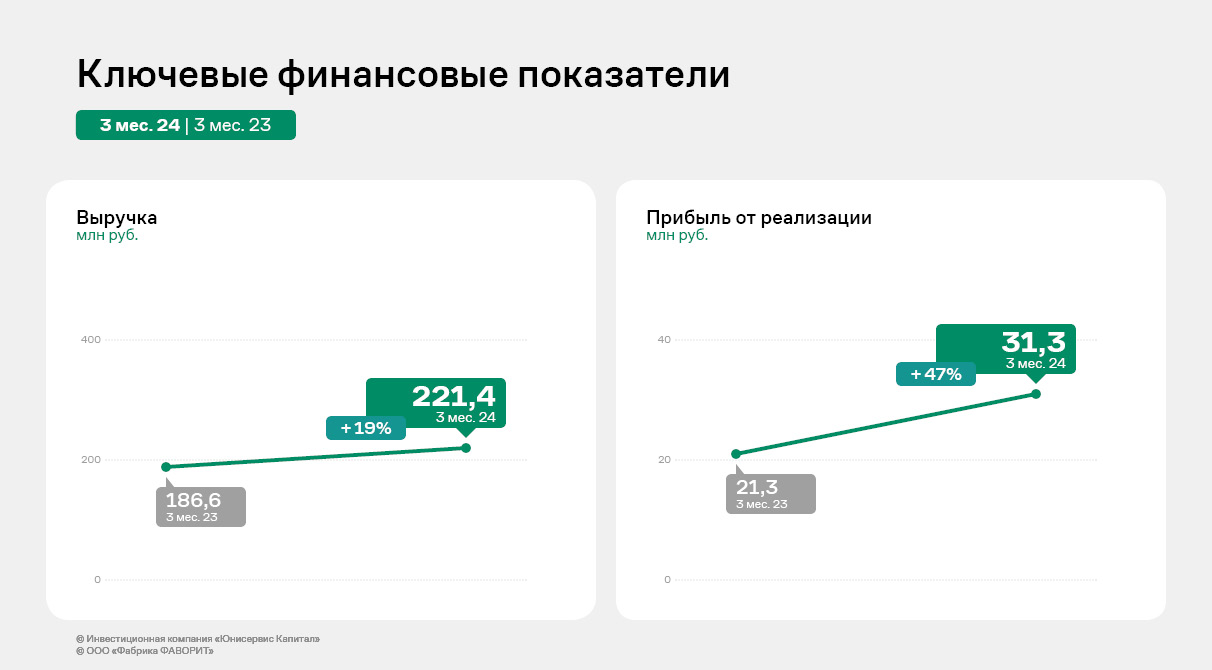

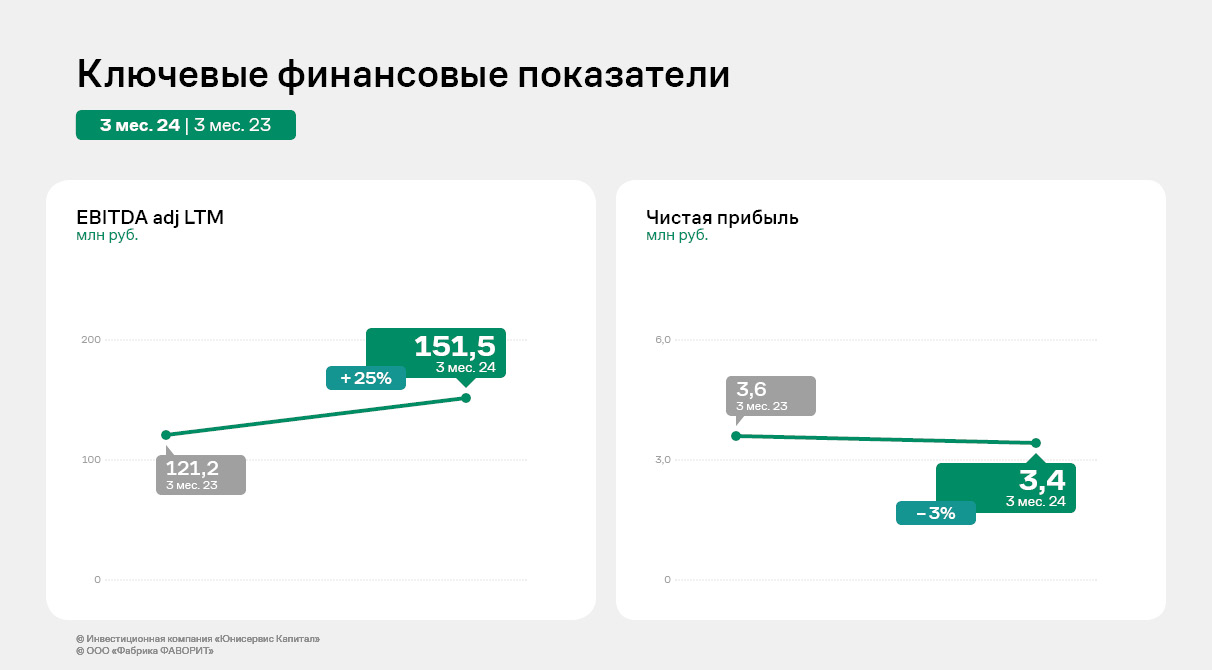

По итогам работы в 1 квартале 2024 года ООО «Фабрика ФАВОРИТ» продемонстрировало положительную динамику финансово-хозяйственной деятельности: выручка составила 221,4 млн руб., что выше аналогичного периода прошлого года на 18,6%. Рост связан с увеличением объемов производства и реализации продукции, а также с расширением ассортимента. Напомним, что компания продвигает новую для себя категорию продукции: снековые и хрустящие сыры.

При этом чистая прибыль эмитента снизилась на 2,3%, что объясняется ростом процентов к уплате в 2024 году на 5,4 млн руб. к АППГ.

Однако, следует обратить внимание на фундаментальный показатель EBITDA adj LTM, который ярко демонстрирует прибыльность бизнеса: в отчетном периоде прирост составил 25% к АППГ, показатель зафиксирован на уровне 151,5 млн руб.

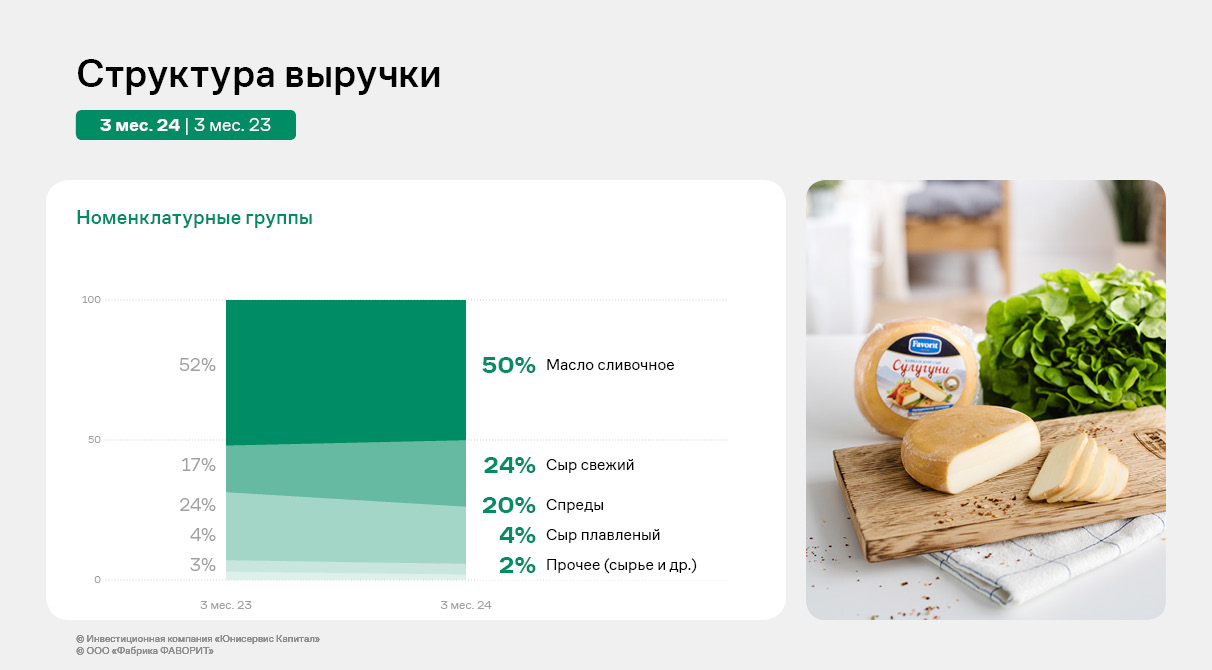

Исторически наибольшую долю в структуре выручки занимает масложировая продукция: сливочное масло и спреды. По итогам 3 месяцев 2024 года удельный вес указанных позиций в структуре выручки составил 69,6%. Ключевой фактор роста — увеличение спроса со стороны потребителей.

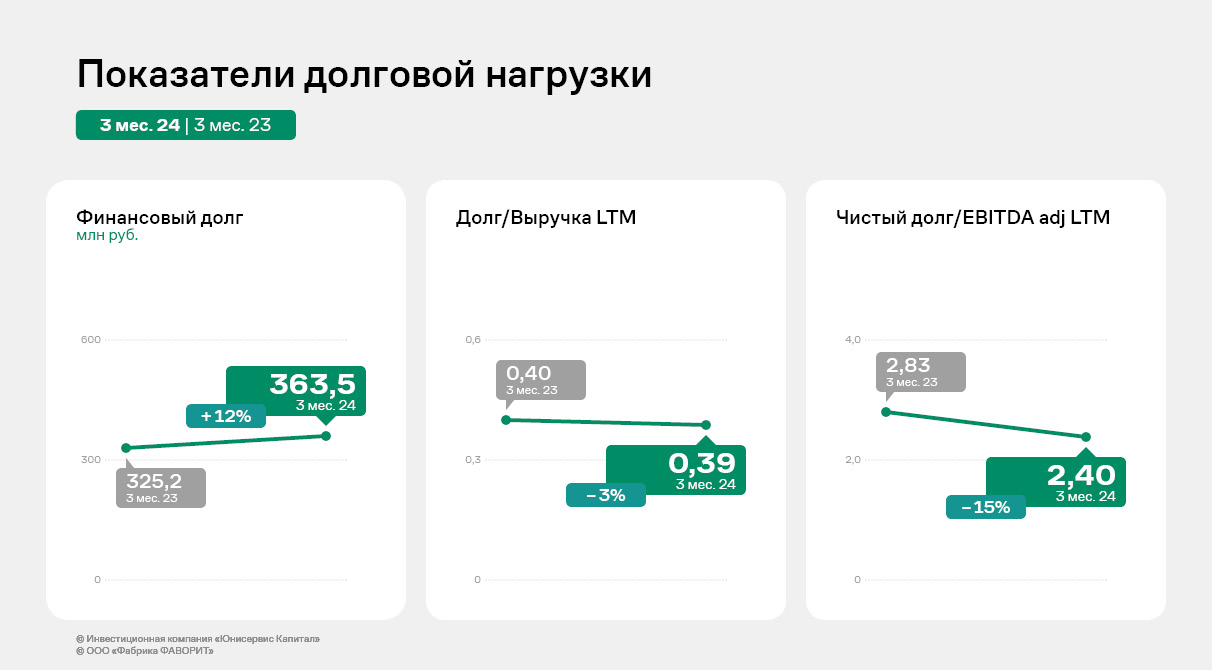

Финансовый долг в отчетном периоде составил 363,5 млн руб., увеличившись на 11,8% к АППГ, в том числе за счет размещения второго облигационного выпуска Фабрика-Фаворит-БО-01 объемом 60 млн руб.

Следует отметить, что соотношение долга и выручки в течение последних 12-ти месяцев снизилось к уровню АППГ на 2,5%, а показатель Чистый долг/EBITDA adj LTM усилил значение и составил 2,40х, что находится в переделах нормы.

«Фабрика ФАВОРИТ» отмечает положительную динамику в рамках расширения клиентского портфеля. За первые месяцы 2024 года эмитент заключил контракты с покупателями из Якутии, Канска и Санкт-Петербурга. В планах — наращивание позиций на Дальнем Востоке.

Основатель инвестиционной компании «Юнисервис Капитал» Алексей Антипин представил доклад об альтернативных инструментах финансирования МСБ в рамках деловой программы XXXII Международной специализированной выставки технологий горных разработок «Уголь России и Майнинг».

Одно из ведущих отраслевых мероприятий горнодобывающей промышленности прошло в Новокузнецке с 4 по 7 июня. Среди участников и приглашенных экспертов — производители и поставщики современных технологий и оборудования, представители ведомств, отраслевых структур и бизнес-сообщества.

Алексей Антипин стал участником круглого стола «Финансовые инструменты развития промышленности. Трансграничные платежи» и рассказал об облигациях и IPO как инструментах фондирования предприятий. В ходе дискуссии эксперты также обсудили и другие современные инструменты финансового рынка, благодаря которым можно привлекать инвестиции в угольную и металлургическую промышленность, а также развитие биржевой торговли углем, ЦФА и особенности международных расчетов. Организаторами круглого стола выступили Министерство финансов Кузбасса в партнерстве с Кузбасской торгово-промышленной палатой.

«Альтернативные источники финансирования продолжают набирать популярность. На разных этапах развития бизнесу доступны такие долговые инструменты как краудлендинг, облигации, цифровые финансовые активы. В дальнейшем — возможен и выход на рынок уже долевого капитала — то есть IPO. Статистика подтверждает мои слова: мы видим все больше и больше сделок с участием растущего бизнеса на Московской Биржи и на различных площадках, выпускающих ЦФА. Тем не менее, информированность бизнеса о возможностях и особенностях каждого инструмента остается невысокой. Поэтому мы всегда подключаемся к подобным мероприятиям, направленным на повышение уровня знаний у собственников и руководства компаний самых разных отраслей и масштабов деятельности» — рассказал Алексей Антипин.

Международная специализированная выставка технологий горных разработок «Уголь России и Майнинг» — отечественный проект для всех отраслей горнорудной промышленности, который открывает зарубежным и отечественным компаниям новые горизонты сотрудничества. В 2023 году участниками выставки стали более 630 компаний из России, Беларуси, Китая и других стран, а посетителями — порядка 60 тыс. человек.

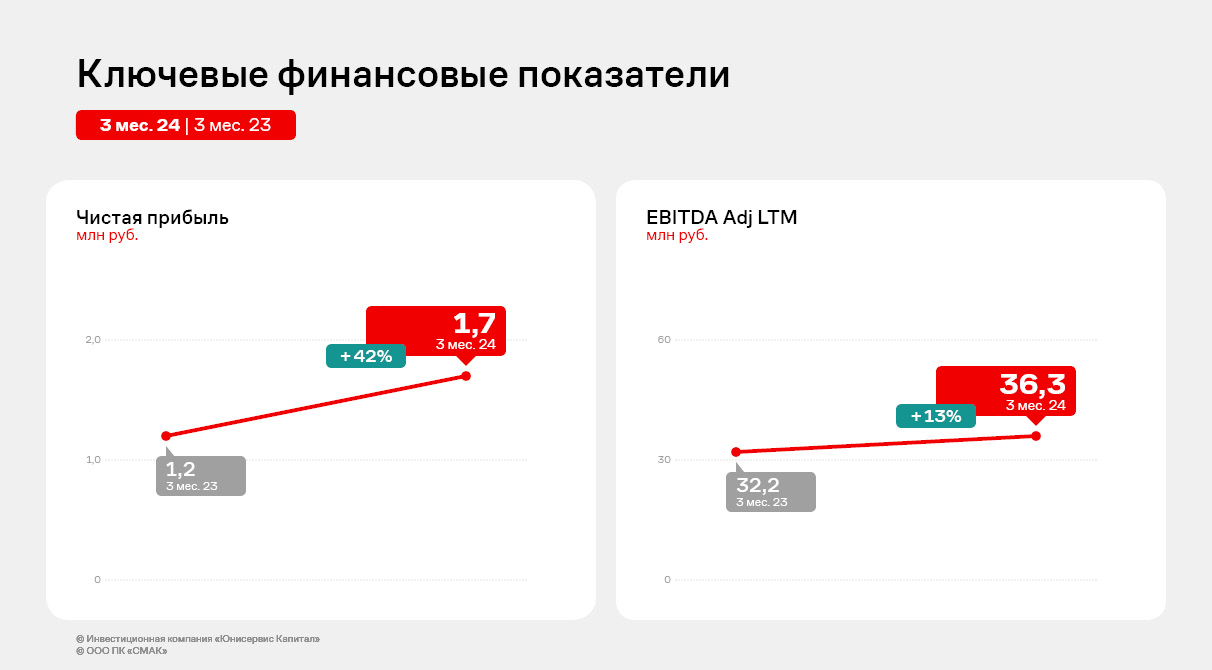

По итогам 1 квартала эмитент увеличил выручку, валовую и чистую прибыли, EBITDA Adj LTM на 13% и более к аналогичному периоду прошлого года. Подробнее о том, как компания завершила 3 месяца 2024 года, — пишем далее.

Выручка ООО ПК «СМАК» в сравнении с АППГ выросла на 13,4%, что связано с расширением ассортимента, которое было проведено в 2023 году. Так, были введены икра ястычная лососевая и структурированная (имитированная) лососёвая икра с добавлением натуральной.

Также эмитент продолжает вести активную работу по оптимизации себестоимости, что положительно влияет на валовую прибыль, которая в отчетном периоде достигла уровня 16,8 млн руб., прибавив 18,7% к АППГ. Компания следит за тенденциями рынка и предлагает наиболее актуальный ассортимент продукции.

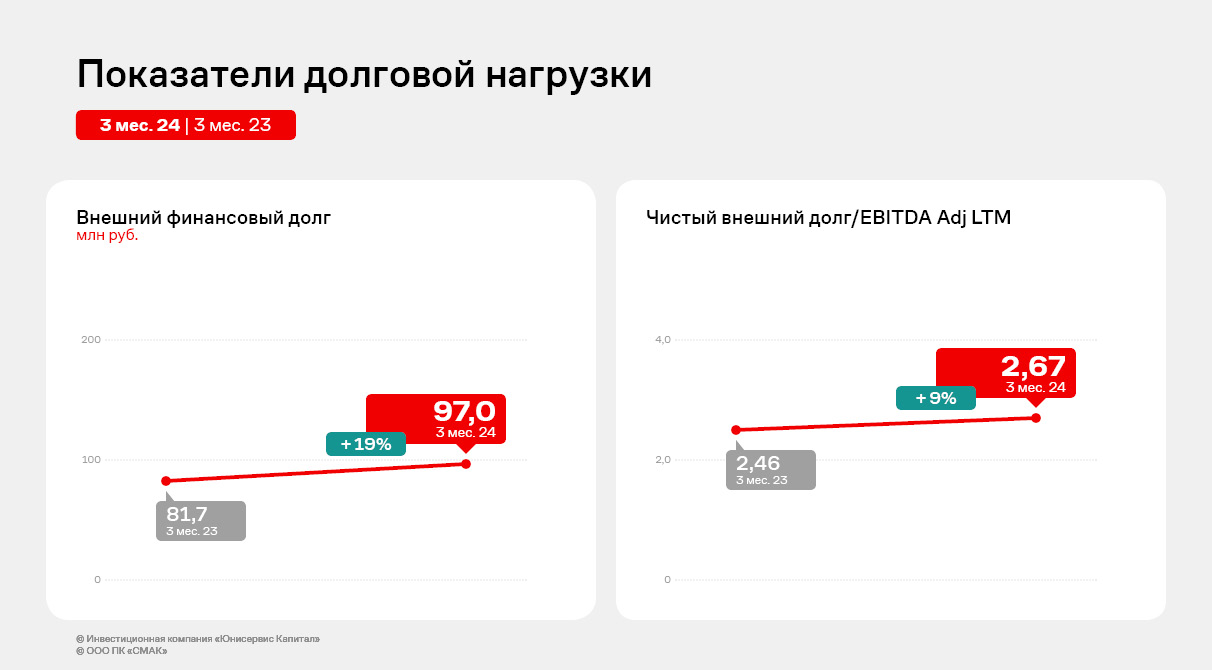

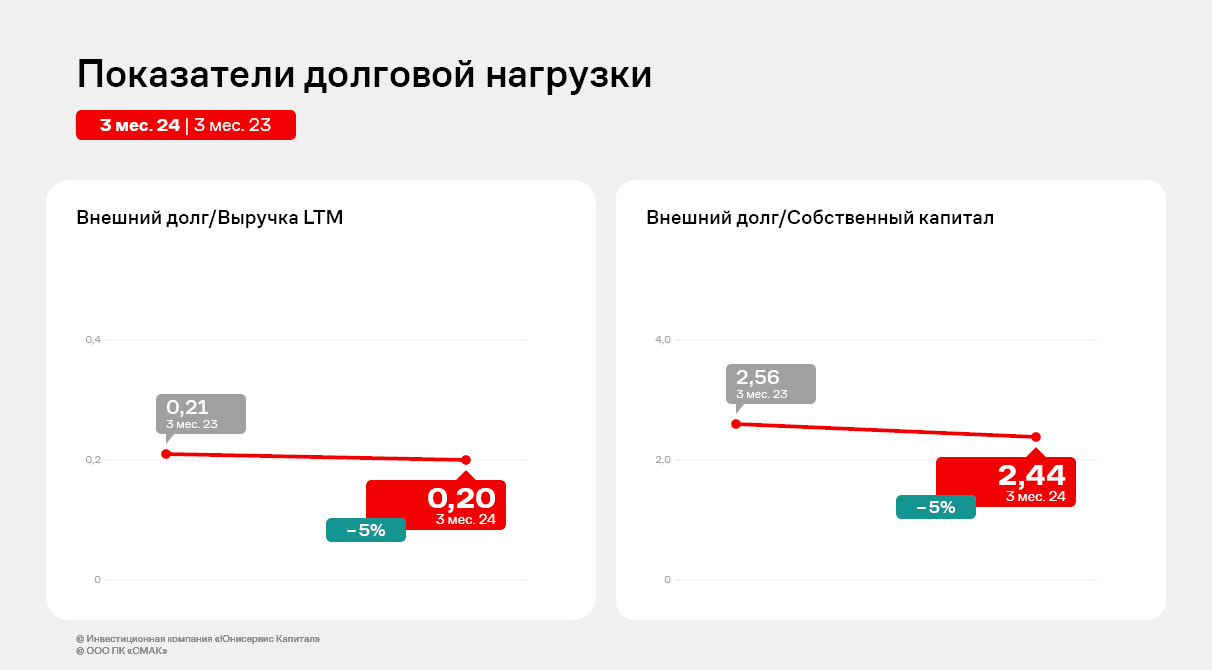

Долговая нагрузка компании по-прежнему состоит из внешнего долга и долга перед собственником. На конец отчетного периода общая сумма задолженности составила 246,4 млн руб., увеличившись на 9,2% к АППГ за счет привлечения в 2023 году дополнительного финансирования, представленного в том числе облигационным займом серии СМАК-БО-П02.

Все долговые коэффициенты сохраняют приемлемый уровень, исключение — «Внешний долг/Собственный капитал». Однако ежеквартально данный показатель будет постепенно усиливать значение за счет амортизационных выплат первого облигационного займа серии СМАК-БО-П01, осуществляемых раз в три месяца.

Первый квартал 2024 года традиционно был отмечен для эмитента путиной тресковых. Как отмечают представители ООО ПК «СМАК», в 2024 года цена на сырье превысила уровень 2023 года. Оперативно отреагировав на рыночные изменения, компания приступила к переговорам с клиентами о повышении отпускных цен. Новые условия были приняты большинством покупателей.

АО «Ламбумиз» освоило производство пакета Ролл-топ — аналог Tetra Top — в конце 2023 года. О спросе на позицию и особенностях её продвижения — в нашем материале.

Ролл-топ — пакет, который представляет собой картонную основу, оснащенную пластиковым горлышком и пробкой. Упаковка поставляется на производства клиентов в рулонах, и уже непосредственно к моменту розлива формируется из полотна в готовый пакет. Ролл-топ идеально подходит для хранения негазированных охлажденных напитков, в том числе молочных пастеризованных и ультрапастеризованных продуктов. В мае 2024 года представители эмитента сообщили, что им удалось наладить сотрудничество с 95% от первоначально запланированного числа клиентов.

«Промышленные партии для некоторых предприятий мы успели поставить на поток. Предприятия, которые находятся территориально далеко от Москвы и, соответственно, от нашего производства, пока протестировали наши пакеты Ролл-топ, промышленные же поставки для них запланированы на июнь», — пояснил директор по развитию АО «Ламбумиз» Сергей Новиков.

Сергей также отметил, что «Ламбумиз» лоялен к дополнительным требованиям покупателей и старается по возможности идти клиенту навстречу, видоизменяя тару по индивидуальным запросам. Такой подход повышает привлекательность завода как поставщика упаковки.

«В 2022 году мы наблюдали приостановку деятельности некоторых наших конкурентов. Сейчас ситуация стабилизировалась и вернулась к рыночной — идет здоровая борьба за покупателей. Однако за тот период, пока конкуренция была ослабленной, мы успели расширить ассортимент и парк производственного оборудования, благодаря чему сегодня ощущаем себя уверенно», — отметил Сергей Новиков.

Среди прочих достижений АО «Ламбумиз» — усиление присутствия в странах СНГ. Заводы Узбекистана и Киргизии готовятся к подаче заявок на дебютные поставки после успешного тестирования упаковки эмитента. Сейчас представители «Ламбумиз» находятся в Таджикистане: посещают местные производства и прорабатывают логистические вопросы.

На полях XXVII Петербургского международного экономического форума ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих производителей стеклянной упаковки в России, крупнейший утилизатор стекольных отходов за Уралом) достигло договоренностей о формировании алгоритмов сбора стеклобоя с первыми лицами регионов Сибирского федерального округа и руководителями профильных структур.

На встречах была представлена экологическая программа «Сибстекла», предусматривающая сокращение промышленной нагрузки путем использования стеклоотходов и снижения веса стеклотары, за счет чего компания наращивает выпуск стеклоизделий из одной тонны стекломассы. В структуре продукции облегченная тара занимает уже 89% – в девять раз больше, чем в 2015 году. В сотрудничестве с AB InBev Efes вес бутылки уменьшили с 265 до рекордных 235 граммов. В настоящее время доля стеклобоя в составе сырья для бесцветной тары – до 35%, коричневой – до 60%.

Как сообщил генеральный директор «Сибстекла» Антон Мор, поскольку 95% тарного стекла предприятие реализует на территории СФО и ДВФО, то, прежде всего, заинтересовано возвращать в хозяйственный оборот стеклоотходы из субъектов РФ, расположенных за Уралом.

– В числе предложений для обсуждения – организация там специальных площадок для хранения отслужившего свой срок стекла с целью последующей транспортировки на стекольный завод в Новосибирске, – говорит Антон Мор. – От темпов накопления стеклобоя зависит периодичность отгрузок и доставки: логистические затраты не должны сводить на нет целесообразность применения стеклоотходов в производственном процессе.

По словам президента РАТМ Холдинга Эдуарда Тарана, переход к «зеленой» экономике, предполагающий, в первую очередь, рациональное потребление природных ресурсов, минимизирует риски воздействия на окружающую среду.

– На «Сибстекле» стремятся изменить соотношение минеральных компонентов и стеклоотходов в пользу последних, наличие утилизационных мощностей позволяет предприятию стать ключевым звеном системы обращения с ТКО, – комментирует Эдуард Таран. – Объединяем усилия с органами исполнительной власти, экологическая и экономическая повестки не нуждаются в компромиссах: решения, благодаря которым они дополнят друг друга в масштабах регионов, будут найдены в рамках совместной работы.

Инвесторы получат восемь выплат купонного дохода от семи эмитентов «Юнисервис Капитал» на общую сумму в 13 391 316, 48 рублей. Напоминаем, что 12 июня торги и расчеты на фондовом рынке Московской биржи проводиться не будут в связи с празднованием Дня России. Выплаты купонного дохода, назначенные на 12 июня, будут перенесены на 13 число.

В понедельник, 10 июня, будет выплачен 22 купон по выпуску Феррони-БО-01 (ISIN: RU000A1053R3, № 4B02-01-00626-R от 09.08.2022). Событие должно было состояться 8 июня, однако выпало на субботу и было перенесено на ближайший рабочий день. После реализации четырех добровольных и одной безотзывной оферт объем в обращении составляет 195 887 000 руб. Номинал — 1000 руб. Ставка купонного дохода была установлена при проведении безотзывной оферты и находится на уровне 20% годовых. Выплата на выпуск — 3 288 000 руб.: по 16,44 руб. на облигацию.

Также 10 июня поступит доход за 8 купон выпуска Чистая планета-БО-01 (ISIN: RU000A1070P1, № 4B02-01-00120-L от 04.10.2023). Выпавшее на субботу, 8 июня, событие было перенесено на ближайший рабочий понедельник. Объем — 100 млн руб., номинал — 1 000 руб., ставка купонного дохода — 17,5% годовых. Выплата на одну облигацию составит 14,38 руб., на выпуск — 1 438 000 руб.

10 июня инвесторам будет направлен 40 купон выпуска СДЭК-Глобал-БО-П01 (ISIN: RU000A102SM7, № 4B02-01-00562-R-001P от 04.02.2021). Объем выпуска равен 500 млн руб., номинал — 1 000 руб., ставка купонного дохода — 9,5% годовых. Выплата на одну бумагу составляет 7,81 руб., на все — 3 905 000 руб.

11 июня инвесторы получат доход за 30 купон выпуска НТЦ ЕВРОВЕНТ-001Р-01 (ISIN: RU000A104BX6, № 4B02-01-00624-R-001P от 22.12.2021). После успешной реализации двух частичных досрочных погашений объем в обращении составляет 25 млн руб., остаточный номинал — 500 руб. Ставка купонного дохода плавающая с расчетом по формуле ключевая ставка ЦБ + 5,75 п.п., но не более 16% годовых. Её текущее значение — 16% годовых. Размер выплаты на все бумаги составит 329 000 руб.: по 6,58 руб. на облигацию.

11 июня инвесторы получат доход за 28 купон облигационного выпуска СЕЛЛ-Сервис-БО-П01 (ISIN: RU000A104KM0, № 4B02-01-00645-R-001P от 16.02.2022). После реализации частичного досрочного погашения объем в обращении равен 61,75 млн руб., остаточный номинал — 950 руб. Ставка купонного дохода — 16% годовых. За одну облигацию будет начислено 12,49 руб., выплата на выпуск — 811 850 руб.

13 июня инвесторы получат доход за 31 купон выпуска Фабрика Фаворит-БО-П01 (ISIN: RU000A103X74, № 4B02-01-00607-R-001P от 20.10.2021). Согласно графику, событие выпало на 12 июня — праздничный день — в связи с этим было перенесено на 13 число. После успешной реализации двух частичных досрочных погашений объем в обращении — 25 млн руб., остаточный номинал — 500 руб., ставка — 12,5% годовых. Выплата на одну бумагу — 5,14 руб., на выпуск — 257 000 руб.

14 июня поступит 58 купон выпуска ЮниМетрикс-01-об (ISIN: RU000A100T81, № 4-01-00402-R от 14.06.2019). После реализации ряда добровольных оферт объем в обращении равен 83 668 000 руб., номинал — 1 000 руб., ставка — 12% годовых. Выплата на одну бумагу составит 9,86 руб., на все — 824 966,48 руб.

Также 14 июня инвесторы получат 32 купон выпуска Феррони-БО-П01 (ISIN: RU000A103XP8, № 4B02-01-00626-R-001P от 22.10.2021). После реализации частичного досрочного погашения объем в обращении составляет 237,5 млн руб., остаточный номинал — 950 руб. Ставка купонного дохода плавающая — ставка ЦБ + 5%, но не более 13% годовых. Её текущее значение зафиксировано на уровне 13% годовых. Сумма выплаты на выпуск — 2 537 500 руб.: по 10,15 руб.

Качаясь на волнах ожиданий по изменению ключевой ставки, главное — не попасть в шторм заявок в биржевом стакане. Работа маркет-мейкера как раз значительно уменьшает риск оказаться в такой ситуации. Поэтому в новом материале про маркет-мейкинг мы решили ответить на вопрос, какой объем заявок маркет-мейкера в стакане является оптимальным для поддержания или повышения ликвидности бумаг.

Как эмитентам и инвесторам определить ликвидность бумаг

Какую бумагу можно считать ликвидной? Интуитивный ответ — ту, по которой проходит наибольшее количество сделок за определенный период времени. Но что влияет на объем сделок? И можно ли считать бумагу ликвидной, если по ней совершается большой объем сделок, но цена при этом сильно меняется? На наш взгляд, понятие ликвидности бумаг на облигационном рынке немного глубже.

Биржа оценивает ликвидность с позиции, насколько устойчива цена облигации при совершении больших объемов сделок по рынку. Инвесторов ликвидность также заботит не только при оценке возможности входа/выхода из бумаги, но и при ответе на вопрос, сколько я потеряю в цене, если захочу продать Х бумаг по рынку, или сколько нужно будет заплатить за покупку Х бумаг по рынку.

Здесь важно отметить, что сделки на вторичных торгах складываются из выставленных заявок, и чем больше последних — тем больше вероятность конвертации в сделки. Но если оценка ликвидности по объему торгов — практика распространенная, то как определить ликвидность бумаги с точки зрения заявок? Насколько бумага ликвидна с точки зрения спроса и предложения на вторичном рынке и по рыночным ценам?

И третий закономерный вопрос — есть ли сегодня методология определения ликвидности облигаций, которая учитывает эти аспекты? Не будем томить — да. Такой параметр существует и формируется сервисом RU Data от Интерфакс.

Как оценивать ликвидность облигаций по объему заявок

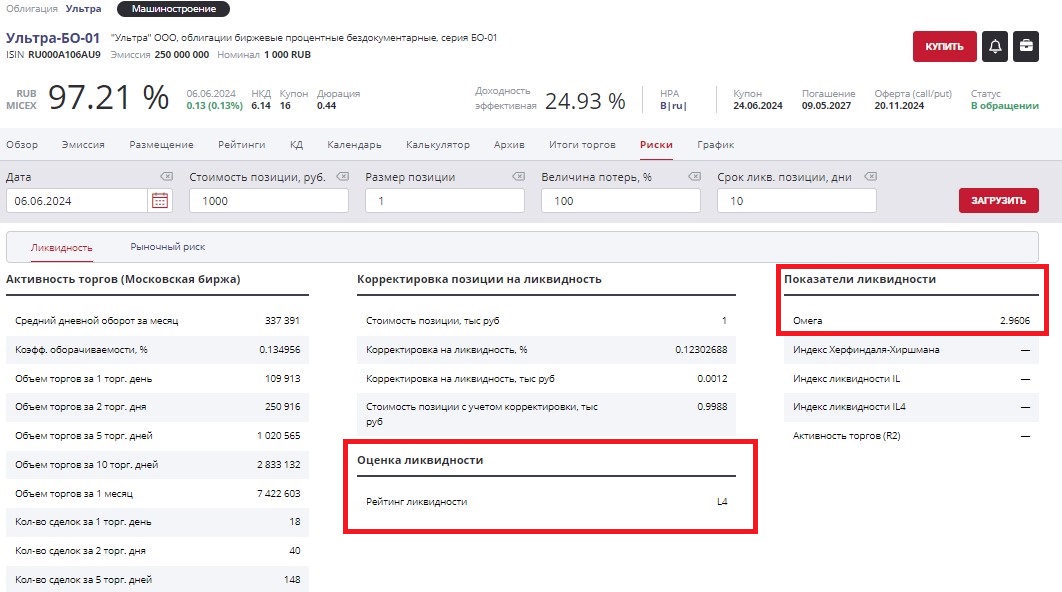

Речь идет о рейтинге ликвидности облигаций, который основан на расчете, насколько изменится цена облигаций при сделках с определенным количеством бумаг.

Если кратко, то на основании данных по заявкам на вторичных торгах определяется коэффициент (ω, или Омега), который отображает чувствительность цены облигации к объемам совершаемых с ней сделок. Другими словами, параметр показывает, насколько просядет/вырастет цена бумаги, если продать/купить определенный объем.

На основе этого коэффициента облигации присваивается рейтинг ликвидности в соответствии с таблицей, представленной ниже:

Все расчеты уже сделаны за нас, найти данные по любой бумаге можно на Rusbonds в разделе «Риски»:

Чем выше коэффициент ликвидности (ω, Омега), тем больший объем заявок на вторичке присутствует по рыночным ценам.

Как в рейтинге оценивается уровень ликвидности в третьем эшелоне облигаций

Проанализировав данные по облигационным выпускам третьего эшелона (все биржевые облигации от ВВВ+ и ниже), мы пришли к выводу, что для каждой ступени рейтинга ликвидности характерен свой диапазон объема торгов. Так, объемы торгов по наименее ликвидному сегменту — L7, в среднем за месяц достигают 0,57 млн рублей, а в наиболее ликвидном секторе — L1, куда попал всего один выпуск, свыше 480 млн рублей в месяц.

Чаще всего выпуски ВДО оказываются в сегменте L4 рейтинга ликвидности, средний объем торгов по которому превышает 12 млн рублей в месяц. Этот и более высокие уровни рейтинга мы считаем оптимальными для эмитентов третьего эшелона облигаций.

В целом по итогам мая из 365 выпусков ВДО практически 38% относятся к сегменту L4. Ступень ниже занимают 19% выпусков выборки, в секторе L3 — 27%. Высокий уровень ликвидности (ступень L2) демонстрируют 13% бумаг.

Таким образом, мы видим простую закономерность, которую можно учитывать и инвесторам, и эмитентам, и профучастникам при оценке ликвидности бумаг третьего эшелона. Основываясь на нашем опыте, достаточно ликвидными можно считать выпуски ВДО, если их рейтинг входит в сектор L4 и выше. При этом, чем выше рейтинг, тем ликвиднее бумага и тем больший объем заявок присутствует на торгах по нужным ценам.

Оптимальный объем заявок маркет-мейкера: опыт «Юнисервис Капитал»

В продолжение рассуждений об оценке ликвидности облигационных выпусков третьего эшелона и определения оптимального объема заявок, также обратимся к практике.

Как мы отмечали в предыдущей статье, минимально допустимый объем заявок маркет-мейкера по каждому облигационному выпуску определяет биржа. Для бумаг третьего уровня листинга он чаще всего составляет 200 шт., но мы для комфорта клиента и инвесторов выставляем 400 шт.

Исходя из опыта нашей компании, через маркет-мейкера проходит около 10-20% всех сделок по выпускам, по которым оказывается соответствующая услуга. Это довольно существенный показатель: практически каждая пятая сделка осуществляется с участием маркет-мейкера, что, позволяет поддерживать котировки и дает инвесторам возможность совершать сделки бОльшим объемом по рыночным ценам. Поэтому можно сделать вывод, что в облигационных выпусках третьего эшелона объем заявок по 400/500 бумаг может привести к повышению ликвидности (объема торгов) на 15-20%.

Если говорить в контексте рейтинга ликвидности, который мы рассмотрели в этом материале, то сегодня из шести выпусков облигаций, по которым «Юнисервис Капитал» оказывает услуги маркет-мейкера, два относятся к сегменту L4, два входят в сектор L3. И два выпуска, по которому маркет-мейкер начал работать недавно, пока что находится на уровне L5, но что точно можно отметить: их переход на более высокую ступень — только дело времени.

В рамках XXVII Петербургского международного экономического форума генеральный директор ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих производителей стеклянной упаковки в России, крупнейший утилизатор стекольных отходов за Уралом) Антон Мор и губернатор Иркутской области Игорь Кобзев подписали меморандум о сотрудничестве, предусматривающем развитие инфраструктуры переработки ТКО и их вовлечение в хозяйственный оборот.

— Сейчас в стране осуществляется реформирование системы расширенной ответственности производителей товаров и упаковки. В ближайшие несколько лет производители и импортеры будут обязаны обеспечить утилизацию продукции после использования. Ответственные компании уже сейчас начали подготовку к этому, и Правительство Иркутской области готово оказать им содействие, — сказал Игорь Кобзев.

В соответствии с договоренностями, стороны предполагают внедрять раздельный сбор отходов на территории региона, формировать условия для их применения в производстве, снижая затраты невозобновляемых ресурсов, в том числе с помощью инноваций. Также в Иркутской области планируют стимулировать реализацию профильных проектов, создавая для этого эффективные механизмы.

— Меморандум позволит синхронизировать действия экологически-ответственного бизнеса и органов исполнительной власти в субъектах РФ, диалог на региональном уровне складывается конструктивно, — комментирует президент РАТМ Холдинга Эдуард Таран. — «Сибстекло» заинтересовано в системных преобразованиях, направленных на устойчивое функционирование отрасли обращения с отходами, которая является одной из основ экологической устойчивости. Решая прикладные задачи, связанные с обеспечением предприятия вторичным сырьем, компания оптимизирует производственные процессы при одновременном сокращении ресурсопотребления, а также эмиссии углекислого газа в цепочках поставок.

По словам Антона Мора, пока в России доля стекла в общем объеме рассортированных ТКО незначительна. Однако уже сегодня на «Сибстекле» используют 55-60% стеклоотходов в составе сырьевой смеси для изготовления коричневой тары и до 35% для бесцветной:

— В 2023 году в стекловаренные печи предприятия отправили 48 тыс. тонн стеклобоя, что по объему эквивалентно 740 железнодорожным вагонам. Благодаря наличию утилизационных мощностей, готовы увеличить годовой показатель до 200 тыс. тонн, способствуя достижению целей нацпроекта «Экология», — резюмировал гендиректор «Сибстекла».