Чему равно соотношение объема совершенных покупок и продаж акций при снижении фондового индекса?

Объем продаж равен объему покупок за исключением минимумов рынка, где количество продавцов значительно превышает количество покупателей

Объем продаж превышает объем покупок пропорционально снижению фондового индекса

Объем продаж всегда равен объему покупок вне зависимости от направления движения рынка

Объем продаж превышает объем покупок

В каком случае возможно равенство количества покупателей и продавцов на фондовом рынке?

Такая ситуация возникает при формировании единого мнения у большинства участников рынка

Такая ситуация невозможна, так как количество покупателей и продавцов всегда значительно отличается, особенно при сильных движениях рынка

В случае отсутствия или равновесия информационного фона относительно дальнейшего движения фондового рынка

Количество покупателей и продавцов по совершенным сделкам всегда примерно одинаково

Что позволяет достоверно определять максимумы и минимумы рынка?

Невозможно достоверно определять максимумы и минимумы рынка

Максимумы и минимумы определять невозможно, но можно достоверно определять периоды сильных движений рынка и краткосрочных трендов с помощью сочетания технического и фундаментального анализов

На практике не существует достоверных способов, но грамотная система тайминга и мани-менеджмента позволяет продавать большую часть портфеля на максимумах и покупать на минимумах

Фундаментальный анализ, основанный на изучении деятельности компании, не позволяет определять максимумы и минимумы рынка, но позволяет определять экстремумы цен отдельных акций

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

Накануне операторы торговых сетей подвели итоги продаж за 2013 год.

Таблица. Динамика основных показателей российских ритейлеров.

Как видно из таблицы выше, лидером среди российских публичных ритейлеров по росту розничных доходов стал Магнит, чья выручка выросла на 29,2% (здесь и далее г/г) и составила 579,7 млрд рублей. В отчетном периоде Магнит увеличил количество магазинов до 8 093 штук, в ушедшем году было открыто (здесь и далее – «чистые» открытия, с учетом закрытий) 1 209 магазинов, годом ранее – 1575. Снижение появление новых точек продаж связано с тем, что ритейлер в 2013 году не развивал сеть «Магнит косметик», при этом новых «магазинов у дома» появилось 1154, в 2012 – 1040. Приостановка наращивания магазинов формата дрогери связана с тем, что рентабельность EBITDA по таким магазинам была ниже средней по компании. В 2013 году компания была занята повышением стандартов концепции сети «Магнит косметик»: в планах открыть порядка 300-350 магазинов этого формата в 2014 году. Ориентир по «магазинам у дома» - около 1 100. Таким образом, Магнит в 2013 году Магнит стал лидером и по росту торговой площади, увеличив ее на 18,1%

Дорогобуж обнародовал финансовую отчетность за 9 месяцев 2013 года по МСФО. Выручка компании составила 13,5 млрд руб., продемонстрировав рост на 26,7% (здесь и далее: г/г), что было обусловлено, в первую очередь, возросшим объемом реализации продукции (по нашим оценкам +23%). Вместе с тем увеличение себестоимости производства на 44,8% привело к снижению валовой рентабельности с 48,0% до 40,6%, однако, валовая прибыль все же зафиксировала небольшой рост (+7,0%).

Транспортные расходы компании повысились на 29,8% до 1 027 млн руб. В то же время эмитенту удалось добиться снижения по статье “Коммерческие, общие и административные расходы” на 22,7%. Как итог, операционная прибыль компании продемонстрировала впечатляющую динамику (+69,1%) и составила 3,7 млрд руб.Блок финансовых статей кардинально ухудшил ситуацию. В первую очередь, обращает на себя внимание снижение финансовых доходов компании, что было обусловлено отрицательными курсовыми разницами (примерно -300 млн руб.). Свой негативный вклад также внесли возросшие расходы по налогу на прибыль (+6,3%). В результате чистая прибыль компании практически не изменилась по сравнению с прошлым годом, составив 3,3 млрд руб.Любопытные изменения можно обнаружить, изучив динамику отдельных статей баланса компании. Сразу на 5,3 млрд руб. сократилась статья “Долгосрочная дебиторская задолженность”, по которой учитываются займы, выданные Дорогобужем родственным компаниям, входящим в холдинг “Акрон”. Одновременно с этим увеличилась статья “Краткосрочная дебиторская задолженность по займам” (+3,4 млрд руб.). Это означает, что часть выданных займов в отчетном периоде была реклассифицирована из долгосрочных в краткосрочные. Кроме того, в отчетном периоде компания продала часть своего портфеля имеющихся ценных бумаг, что отразилось по статье “Инвестиции, предназначенные для торговли” (-0,9 млрд руб.). В результате на балансе компании появился значительный объем денежных средств (более 5 млрд руб.).Все вышесказанное означает, что Дорогобуж обладает избыточным собственным капиталом, неспособным работать под общую ставку ROE компании. Как мы ранее упоминали в письме Совету Директоров Дорогобужа, наилучшим вариантом использования избыточных средств стало быть погашение кредитов, выкуп собственных акций и выплата дивидендов. При осуществлении этих мер мы стали бы свидетелями увеличения ROE Дорогобужа и значительного роста капитализации компании.В целом отчетность эмитента вышла несколько лучше наших ожиданий. Исходя из наших прогнозов, акции Дорогобуж торгуются с P/E 2014 около 3 и входят в наши диверсифицированные портфели акций “второго эшелона”.

Прошедший 2013 год был богат на корпоративные события, которые не нашли должного отражения на нашем Блогофоруме. В этом обзоре мы попытаемся исправить данный пробел. Начнем с анализа производственных и финансовых результатов за 9 месяцев 2013 года.

Рост объема титановой продукции составил 3,6% (здесь и далее г/г), что позволило компании произвести 22,24 тысячи тонн, при этом средняя расчетная цена за тонну увеличилась на 6,4% - до $43 тысяч. Успехи операционной деятельности не замедлили сказаться и на финансовых результатах ВСМПО-АВИСМЫ. Выручка за 9 месяцев выросла на 16,5%, дотянувшись до 34 млрд рублей. Себестоимость росла скромнее (+15,7%) и составила чуть менее 21 млрд рублей. В результате произошло увеличение валовой прибыли почти на 18% - до 13,16 млрд рублей.

Обращает на себя внимание тот факт, что коммерческие и управленческие расходы на фоне существенного роста выручки увеличилась лишь на 7%, составив 4 млрд рублей. Это привело к тому, что прибыль от продаж выросла почти на четверть, превысив 9 млрд рублей.

В 2013 году резко возросли финансовые вложения компании: на 30 сентября 2013 года они составляли порядка 21 млрд рублей, что и привело к росту процентных доходов, составивших 480 млн рублей. Очевидно, что такой объем финвложений мог бы и должен приносить бОльшие финансовые доходы, однако в случае с ВСМПО-АВИСМОЙ, вероятно, вкрался учетный нюанс. Напомним, что компания также публикует отчетность по МСФО, но делает это раз в год, да к тому же был «перерыв» на 2010-2011 гг. Так или иначе, согласно МСФО отчетности за 2012 год, финансовые вложения ВСМПО-АВИСМЫ составляют порядка 6,3 млрд рублей, еще 2,2 млрд рублей – инвестиции в ассоциированные компании. С этой точки зрения, прогнозный процентный доход за 2013 год в размере порядка 600 млн рублей не выглядит вопиющим случаем накопления избыточного капитала, идущим в разрез с адекватной МУАК.

Долговое бремя ВСМПО-АВИСМЫ составляет 34 млрд рублей или около 4-5 годовых прибылей компании и примерно равно собственному капиталу. Существенный рост привлеченных средств наблюдался в первом квартале 2013 года – тогда заемные средства увеличились почти на 6 млрд рублей. Это привело к тому, что процентные расходы выросли за 9 месяцев прошло года чуть менее, чем наполовину, составив 746 млн рублей.

Отрицательное сальдо прочих доходов и расходов увеличилось, по сравнению с результатом за 9 месяцев 2012 года, более чем на 1 млрд рублей и достигло 1,3 млрд рублей. По нашим оценкам, около четверти всех прочих расходов составляют отрицательные курсовые разницы ведь весь долг ВСМПО-АВИСМЫ – валютный. Это сыграло злую шутку с чистым финансовым результатом компании, который продемонстрировал более скромный темп роста (+12%), чем выручка титановой компании, и составил 6,2 млрд рублей. Тем не менее, такая чистая прибыль по итогам 3 кварталов является для компании рекордной.

Далее нужно сказать несколько слов о перспективах компании и ее инвестиционной привлекательности. На схеме ниже представлена организационно-производственная структура корпорации ВСМПО-АВИСМА.

Газпром, как всегда, несколько припозднившись, опубликовал промежуточную отчетность по МСФО за 9 мес. 2013 г.Никаких особых сюрпризов она не преподнесла. Из отдельных моментов отметим двузначный темп роста объемов экспорта газа в Европу (126,8 млрд куб. м): при практически неизменных ценах был зафиксирован такой же рост экспортной выручки (1 трлн руб.).

Порадовала ситуация с продажей газа в страны СНГ: впервые в текущем году был зафиксирован квартальный рост экспорта газа, хотя отставание к прошлому году по-прежнему сохраняется. Да и средняя цена продаж выросла ко второму кварталу. В итоге выручка по данному направлению составила 350,2 млрд руб.(-23%). Несколько сократилось и отставание и по России: объем проданного газа составил 170,8 млрд куб. м. (-6,7% г/г), к тому же это отчасти было компенсировано ростом средней цены реализации (+13,2%). В итоге выручка по России выросла на 5,7% до 536 млрд руб.Таким образом, Газпром зафиксировал рост чистой выручки от продаж газа на 16% до 2,12 трлн руб; отметим также, что изменений в эффекте от ретроактивных корректировок цен на газ с первого квартала больше не наблюдалось. Среди прочих видов выручки отметим рост доходов от транспортировки газа на треть до 120,7 млрд руб. (свою роль сыграли как рост объемов транспортировки газа, так и рост тарифов для независимых поставщиков); энергетический дивизион, постепенно набирающий силу, принес компании еще 251 млрд руб. (+3,0%). В итоге общая выручка компании выросла на 13% до 3,77 трлн руб.

Достаточно неплохой оказалась и картина по линии себестоимости. Во многом это обусловлено снижением расходов (-16%) по самой крупной статье «Покупной нефть и газ». Отчасти этот эффект был нивелирован ростом налоговых отчислений, связанный с ростом ставок НДПИ на природный газ в 2013 г., а также ростом отчислений по налогу на имущество. Тем не менее, компании удалось удержать рост себестоимости на уровне чуть выше 4% (сравните с темпом роста выручки). В итоге прибыль от продаж выросла более чем на треть до 1,18 трлн руб.Финансовые статьи частично скорректировали упомянутый результат за счет отрицательных курсовых разниц по валютным кредитам. Тем не менее общий итог оказался неплохим: чистая прибыль выросла на 4%, составив 858 млрд руб. Из прочих моментов обращает на себя внимание сокращение общей инвестпрограммы Газпрома на 5% г/г до 900 млрд руб. Основной эффект пришелся на сегмент «Транспортировка»: сказались расходы на запуск Бованенковского месторождения. В то же время по другим сегментам наблюдается рост капзатрат, что связано с выполнением инвестпрограмм Газпромнефти и энергетического сегмента. Пятикратный рост расходов по скромной статье «Прочие сегменты» скрывает за собой строительство олимпийских объектов в Сочи (54,7 млрд руб.). Вышедшая отчетность оказалась в русле наших ожиданий: свой «дежурный посткризисный» триллион чистой прибыли Газпром заработает, а, значит, оценка его акций остается крайне низкой. Продолжает удивлять весьма поздний срок публикации внутригодовых результатов: многие холдинговые компании со сложной структурой делают это на порядок быстрее. Надеемся, Газпром со временем тоже переймет такую практику. А пока инвесторы ожидают подвижек в сфере корпоративного управления, особенно, в части появления в обществе грамотной модели управления акционерным капиталом (МУАК). Думается, именно это обстоятельство способно кардинально изменить отношение участников рынка к акциям Газпрома, низкая оценка которых задает негативный ориентир для всего отечественного фондового рынка.

Акрон опубликовал отчетность за 9 месяцев 2013 г. по МСФО. Выручка компании снизилась до 51 697 млн руб. (-3% г/г). Приятно, что понижение цен на удобрения, было отчасти компенсировано ростом объемов продаж продукции на (+3%) до 4,7 млн тонн. Себестоимость и транспортные расходы, напротив, повысились на 6% и 7% соответственно. Увеличение было связано как с ростом объемов производства и продаж , так и с индексацией тарифов естественных монополий.Важным достижением Акрона оказалось сокращение коммерческих, общих и административных расходов (-4%). Это стало следствием начала операционной деятельности ЗАО «СЗФК» и внедрением программы сокращения издержек на предприятиях Группы. В итоге, операционная прибыль составила 12,47 млрд руб. (-17%). Результаты финансовых статей, оказывающие традиционно большое влияние на итоговые показатели Акрона, также оказались весьма неплохими.

Компания получила 204 млн руб. дохода от операций с разрешениями на геологоразведку, еще около 500 млн руб. от выбытия инвестиций. Вдобавок сальдо прочих операционных доходов/расходов составило 888 млн руб. (во многом под влиянием курсовых разниц). В итоге чистая прибыль составила 8 млрд руб. (-32%).На стороне баланса отметим рост инвестиций, имеющихся в наличии для продажи (25 657 млн руб. или +4%). напомним, что по данной статье учтена стоимость пакетов акций ОАО «Уралкалий» и Grupa Azoty, принадлежащих Группе. Рост показателя произошел на фоне увеличения доли владения и роста курса акций Grupa Azoty при том, что стоимость пакета акций ОАО «Уралкалий» в отчетном периоде снизилась вследствие падения котировок.Отчетность вышла лучше наших ожиданий ,особенно в операционной части. отметим, что результаты за 9 месяцев не включают в себя продажу части пакета Уралкалия (это произошло в четвертом квартале), а, значит, годовые результаты окажутся еще выше. Это обстоятельство позволяет акционерам рассчитывать на неплохие дивиденды по итогам прошлого года. Акрон остается нашей основной ставкой в секторе минеральных удобрений: на наш взгляд, в текущих котировках не учтены не только текущие результаты, но и будущая трансформация компании в интегрированный холдинг.

На данный момент, очевидно, что по итогам 2013 года группа Мечел получит убыток. Таким образом, дивиденды по привилегированным акциям выплачены быть не могут, так как они неопределимы (по Уставу общества определяются, как процент от чистой прибыли по МСФО) и, как следствие, привилегированные акции должны стать голосующими. Любая попытка выплатить дивиденды по привилегированным акциям с целью сделать их неголосующими будет оспорена компанией «Арсагера» (акционер компании «Мечел») в суде. При этом подобная фиктивная выплата нарушает права как владельцев привилегированных акций (потеря голоса), так и владельцев обыкновенных (потеря доли имущества). Положительный опыт подобных процессов у компании имеется. Выигранное дело против ОАО «Пирометр» (№ А56-19949/2006) даже вошло в практикум студентов юридических Вузов.

Мы заблаговременно просим совет директоров компании Мечел не выносить подобное решение на собрание акционеров!

Далее мы приводим подробное обоснование противозаконности выплаты дивидендов на привилегированные акции (при определении размера дивидендов, как доли в чистой прибыли) в случае получения общества убытков по итогам года.

Согласно статье 71 Закона «Об акционерных обществах» члены совета директоров при осуществлении своих прав и исполнении обязанностей должны действовать в интересах общества, осуществлять свои права и исполнять обязанности в отношении общества добросовестно и разумно. Рекомендовав общему собранию выплатить дивиденды на привилегированные акции, совет директоров, введет акционеров в заблуждение относительно законности выплаты дивидендов, и будет действовать не в интересах Общества, а в интересах крупного владельца обыкновенных акций с целью сохранения величины влияния на деятельность общества.

О том, что при инвестировании в акции дивиденды не оказывают существенного влияния на итоговый результат

О том, что рано или поздно любая рефлексия заканчивается и в долгосрочной перспективе рыночная стоимость акций стремится к их фундаментальной стоимости

О том, что акции это игровой финансовый инструмент, поэтому они могут как расти, так и падать в долгосрочной перспективе

Действительно ли, по статистике, акции — это наиболее доходный инвестиционный инструмент в долгосрочной перспективе?

Да, грамотно играя на колебаниях акций и используя «шорты», даже на японском рынке можно продемонстрировать высокий результат

Нет, так как рынок может снижаться в течение 20 лет и более

Да, если Вы приобретаете их, ориентируясь на фундаментальную стоимость

Нет, в условиях укрепления национальной валюты

Возможно ли в России повторение «японского сценария» на фондовом рынке России, начиная с 2007 года?

Нет, так как текущий уровень Р/Е фондового рынка России ниже фундаментально обоснованного, и даже в 2007 году он был существенно ниже уровня Р/Е рынка Японии

Нет, так как наши граждане никогда не будут использовать акции для сбережения своих средств

Да, так как в 2007 году значения Р/Е российских компаний были близки к значениям Р/Е японских компаний

Да, так как фондовый рынок России очень похож на японский

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

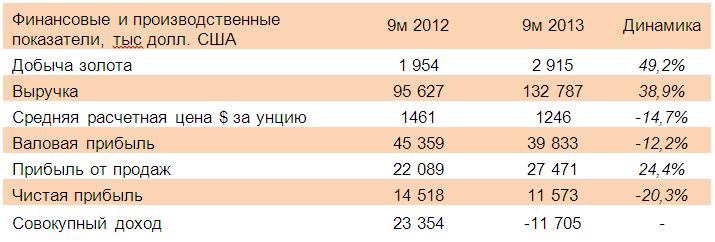

Один из главных ньюсмейкеров российского фондового рынка конца 2013 и начала 2014 гг., золотодобывающая компания Селигдар, на днях опубликовала финансовую отчетность по МСФО за 9 месяцев 2013 года.

Вышедшие данные оказались противоречивыми и, на наш взгляд, на их основании о результатах в целом за 2013 год можно судить весьма приближенно. Итак, обо всем по порядку.

Как в отчетном периоде, так и по итогам всего года, после 3 лет падения добыча золота Селигдаром наконец-то выросла до 2,9 т и 3,65 т за 9 и 12 месяцев 2013 года (+49,2 и 25%, здесь и далее г/г) соответственно.

Однако этот производственный рекорд привел к более скромному росту выручки (+38,9%), составившей $132,8 млн из-за снизившейся почти на 15% цены реализации — до $1246 за унцию.

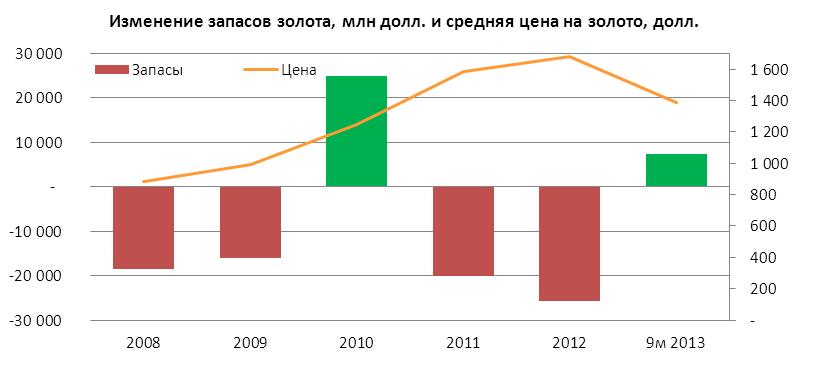

Интереснее дела обстоят с себестоимостью, выросшей почти в 2 раза – до $84,7 млн. Причинами роста затрат выступило уменьшение запасов золота на стадии переработки. Другими словами, Селигдар в отчетном периоде реализовал запасы металла, который был накоплен в предыдущих периодах. Обратимся к исторической динамике данной статьи.

Примечание: красным обозначено увеличение запасов золота, зеленым – уменьшение.

Из графика видно, что до отчетного периода уменьшение запасов (то есть реализация золота) имела место только в 2010 году после 2 лет роста рынка. Такая же ситуация имела место и по итогам 9 месяцев 2013 года, но только с той оговоркой, что запасы золота были реализованы на падающем рынке.

Если же говорить о «денежных» расходах, то они выросли не так значительно – с $62,96 млн до $69,5 млн (+10%).

Таким образом, валовая прибыль Селидгадара за 9 месяцев 2013 года снизилась на 12,2% — до $39,8 млн. В отчетном периоде компании удалось незначительно (-5,3%) сократить административные расходы до $10 млн и привести сальдо прочих доходов и расходов к положительному значению. Двукратное сокращение показали доначисление резерва по возмещаемому НДС и расходы от продажи материалов и оборудования — до $2,6 и $3,6 млн соответственно. К тому же Селигдар восстановил резерв по сомнительной дебиторской задолженности на $5 млн. В итоге прибыль от продаж выросла на четверть – до $27,5 млн. Однако трудно судить, каким в итоге окажется годовой результат по прочим доходам и расходам. В предыдущие годы за 9 месяцев Селигдар демонстрировал довольно серьезные потери по данной статье ($10.5 и $12.6 млн за 9м 2011 и 9м 2012 гг. соответственно), однако в годовой отчетности отрицательное сальдо прочих статей выглядело вполне «приличным», составляя порядка $3,5 млн.

Перейдем к блоку финансовых статей. Финансовые доходы Селигдара сократились на 11% — до $12,3 млн. Процентные расходы уменьшились лишь на 6%, составив $18,4 млн.

Как уже отмечалось инвестиционным сообществом, в Селигдаре функционирует не вполне адекватная модель управления акционерным капиталом (МУАК). Проблема заключается в том, что, привлекая займы в долларах, компания ссужает их связанным сторонам на более выгодных условиях (в рублях и без обеспечения). Вместе с тем после привлечения кредита у Сбербанка компания должна выполнять требование о том, чтобы соотношение Долг/EBITDA не превышало 5, а также согласовывать распределение чистой прибыли в виде дивидендов со Сбербанком.

Разумеется, долговое бремя, выраженное в долларах США, не могло не привести к значительным курсовым разницам, которые в отчетном периоде составили $13,6 млн, годом ранее они были положительны (+$2,4).

Таким образом, чистая прибыль Селигдара за 9 месяцев 2013 года снизилась на 20% и составила $11,6 млн. Отдельного упоминания заслуживает доначисление резервов по пересчету валютных курсов: в отчетном периоде оно достигло $23,2 млн. В результате этого, совокупный убыток (учетная величина стандартов МСФО) составила $11,7 млн против совокупного дохода годом ранее в размере $23,3 млн. Вот такая противоречивая картина.

Интересную информацию для размышлений преподнесло и раскрытие структуры акционеров ОАО «Селигдар» на 30 сентября 2013 года. Согласно этим данным, ключевые акционеры компании, менеджмент и юридические лица, входящие в одну группу лиц с ИГ Русские фонды, существенно нарастили свои доли. А суммарная доля, принадлежащая прочим акционерам, владеющим менее 1% УК, снизилась с 30,24% на 21 декабря 2012 года до 10,12% 30 сентября 2013 года. За первые 9 месяцев 2013 года курс обыкновенных акций Селигдара снизился с 9 рублей до 6. В 4 квартале, как известно, произошло стремительное падение ниже 2 рублей. Вероятно, что к настоящему моменту доля акционеров, владеющих менее, чем 1% уставного капитала снизилась еще сильнее. Отметим также и появление перекрестного владения между ОАО «Селигдар» и Русоловом, также входящим в одну группу лиц с Русоловом. Селигдар владеет 25% в уставном капитале Русолова, а Русолово – 4% в ОАО «Селигдар».

На наш взгляд, Селигдар способен зарабатывать чистую прибыль, которая с возрастающими объемами добычи должна увеличиваться. Однако, если трактовать чистый финансовый результат как совокупный доход, то здесь уже возникают вопросы, так как по итогам 9 месяцев 2013 года он отрицателен, и при дальнейшем наращивании валютной долговой нагрузки или роста курса доллара его возвращение положительную зону ставится под большой вопрос.

Мы получили ответ от Службы Банка России по финансовым рынкам, далее СБР по ФР, на наш запрос. В частности в письме утверждается, что цена обязательного предложения должна быть не ниже рыночной цены, установленной оценщиком, или средневзвешенной цены, определенной по результатам торгов, а также наибольшей цены приобретения соответствующих акций оферентом (ОАО «НК «Роснефть»). С точки зрения СБР по ФР, добровольное предложение ОАО «НК «Роснефть» по правилам обязательного предложения полностью соответствует требованию законодательства: цена выше средневзвешенной и не ниже цены, по которой ОАО «НК «Роснефть» или его аффилированные лица в течение шести месяцев, предшествующих дате направления оферты, приобретали акции ОАО «РН Холдинг». Формально условия соблюдены, но где же желание основного защитника прав миноритарных акционеров смотреть в суть закона? Информация о цене акции в рамках основной сделки с акциями ОАО «РН Холдинг» (бывшая ТНК БП) абсолютно публична, и она существенно выше цены оферты! Неужели за столь короткий срок фундаментальная цена этого бизнеса упала почти вдвое? Конечно, нет, и это подтверждает сама ОАО «НК «Роснефть» - в своей отчетности, да и еще и с помощью оценщика с мировым именем! Оказывается, цена акции даже выросла, что позволило получить дополнительный доход от переоценки этого замечательного актива. Почему СБР по ФР проигнорировала эти факты – взглянула на форму, а не на содержание? Ответа, к сожалению, на это мы не получили. Как и не получили ответа на вопрос: проверена ли сделка с 10% акций ОАО «РН Холдинг» между ОАО «НК «Роснефть» и «неаффилированными» лицами на предмет манипуляции.

Надежда

В своем письме СБР по ФР обращает внимание, что в случае возникновения у ОАО «НК «Роснефть» права и намерения выкупить ценные бумаги ОАО «РН Холдинг» по правилам статьи 84.8 Закона (Принудительный выкуп), ОАО «НК «Роснефть» будет обязано представить требование о выкупе ценных бумаг ОАО «РН Холдинг» в СБР по ФР для прохождения процедуры государственного контроля за приобретением акций открытого акционерного общества.

Так как принудительный выкуп требует наличие отчета оценщика в обязательном порядке, может тогда СБР по ФР примет в расчет оценку оценщика с мировым именем, услугами которого пользуется сама ОАО «НК «Роснефть»? Напомним, цена акции ОАО «РН Холдинг» фигурирует в отчетности ОАО «НК «Роснефть» за 3 квартал 2013 года и составляет около 120 руб. Будем надеяться!

На Службу надейся, но сам не плошай

Мы призываем миноритарных акционеров, которые не принесли свои акции по оферте, готовиться к самостоятельной защите своего имущества (стоимости акций) в судебном порядке. Исковое заявление после процедуры принудительного выкупа будет подготовлено нами, и любой желающий сможет им воспользоваться. Напоминаем, будет всего полгода с момента принудительного списания акций ОАО «РН Холдинг» на оспаривание цены принудительного выкупа. В случае успешного судебного процесса, компенсацию смогут получить только подавшие в суд акционеры ОАО «РН Холдинг».