Лукойл опубликовал консолидированную отчетность по итогам 2013 г. Выручка от реализации составила 141,4 млрд долл. (+1,6% г/г). Рост выручки обусловлен ростом объемов добычи углеводородов, производства продуктов нефтехимии и премиальных нефтепродуктов в 2013 году. Особо отметим рост добычи нефти (+1,1%) до 90,8 млн т. Компании удалось добиться этого впервые за несколько лет. При этом в основных регионах (Западная Сибирь, Тимано-Печора) Лукойл по-прежнему показывает органическое падение объемов добычи, однако общий прирост стал возможен благодаря приобретению 100%-й доли в ЗАО «Самара-Нафта» и увеличению доли владения в ЗАО «Кама-ойл» с 50% до 100% в ушедшем году.

Затраты компании выросли почти на 5%. Почти все статьи расходов показали рост за исключением акцизов и экспортных пошлин, традиционно составляющих существенную долю себестоимости (вторая по величине статья). Помимо более низких ставок пошлины и снижения объемов экспорта нефти стоит отметить стабильность выплат акцизов по нефтепродуктам. Несмотря на то, что ставки акцизов на моторные топлива, за исключением бензина класса Евро-5, выросли по сравнению с 2012 г., увеличение доли выпуска моторных топлив класса Евро-5 на российских НПЗ компании позволило сохранить расходы по акцизам на уровне 2012 г. Налицо эффект структурного сдвига в составе производимых нефтепродуктов: в 2013 г. весь объём бензинов, производимых Лукойлом в России, соответствовал экологическому классу Евро-5, в то время как в 2012 г. доля бензинов класса Евро-5 была не так велика.Неприятной новостью для акционеров стало признание убытков от обесценения активов на сумму почти 2,5 млрд дол. Существенный вклад в этой сумме относится к к Южно-Хыльчуюскому нефтяному месторождению, в связи с пересчётом геологических моделей (510 млн долл.). Напомним, что с этим месторождением Лукойл и ее тогдашний партнер ConocoPhillips связывали серьезные надежды. Однако, начав добычу в 2008 г., уже в 2009 г. компаниям пришлось начать списания убытков. Так, только в 2011 г. эта величина составила 1,26 млрд долл. Отчетность показывает, что шлейф геологических ошибок тянется до сих пор.411 млн дол. списаний приходится на Карпатнефтехим. Нам представляется, что данный актив вообще кажется лишним с структуре Лукойла. Да и особой рентабельностью он не блещет: как видно из посегментной разбивки финансовых показателей нефтехимический дивизион остается убыточным.

Еще 270 млн долл. убытков принесли списания некогда "перспективного" энергетического сегмента, созданного на базе ТГК-8, в связи с неблагоприятной ситуацией, сложившейся на рынке электроэнергии на юге России.Наконец, 646 млн долл. убытков приходятся на обесценения деловой репутации, относящейся к приобретению нефтеперерабатывающего комплекса «ИСАБ», в связи с изменившимися экономическими условиями. Речь идет о снижении маржи переработчиков,вызванной избытком мощностей и сильной конкуренцией со стороны азиатских и компаний. Если сюда добавить рост затрат по списанию сухих скважин (314 млн дол.), нетрудно понять причины опережающего роста статей себестоимости. В итоге прибыль от основной деятельности упала на 27% до 10,2 млрд долл.

Частично ситуацию исправило положительное сальдо по блоку финансовых статей, во многом обусловленное признанием прибыли в сумме 199 млн долл. США в качестве результата переоценки справедливой стоимости принадлежавшей ей 50%-й доли в ЗАО «Кама-ойл» на дату приобретения оставшейся 50%-й доли. Однако за счет более высокой налоговой ставки чистая прибыль Лукойла составила 7,6 млрд дол. (-30%).На стороне баланса мы отмечаем существенный рост долга компании (с 6,6 млрд дол. до 10,8 млрд долл.), однако общее кредитное бремя остается невысоким: соотношение ЧД/СК находится на отметке 11,6%. вышедшая отчетность оставила у нас двоякое впечатление. Выручка и чистая прибыль без учета списаний вышли в строгом соответствии с нашими прогнозами. Однако "регулярность" разовых списаний не красит компанию. И если геологических просчетах можно объяснить обычным коммерческим риском, присущим бизнесу по добычи нефти, то списания, вызванные приобретением зарубежных активов, представляются нам следствием неправильной политики по приобретению зарубежных активов по завышенным ценам. Это - традиционный бич крупных отечественных компаний, стремящихся обзавестись активами за пределами России. Также весьма сомнительным выглядит нахождение в контуре Лукойла "Карпатнефтехитма". Можно пожелать компании более внимательно относиться к качеству и ценам приобретаемых зарубежных активов, которые по эффективности уступают российским бизнес-единицам. По итогам вышедшей отчетности мы не изменили свои прогнозы финансовых показателей компании. Мы ожидаем, что слабый рубль окажет поддержку Лукойлу, компенсируя стагнацию нефтяных цен, а также выражаем надежду, что в текущем году значительных списаний по активам компания уже не покажет. Дополнительным плюсом является намерение Лукойла наращивать долю и объем дивидендных выплат на акцию. Акции компании торгуются, исходя из P/Eоколо 5, и входят в число наших приоритетов в нефтегазовом секторе.

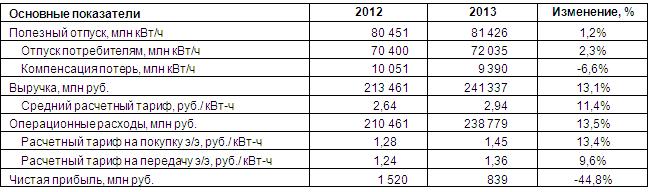

Мосэнергосбыт опубликовал бухгалтерскую отчетность по РСБУ за 2013 год.

Источник: данные компании.

Выручка компании выросла на 13,1% (здесь и далее г/г) - до 241,3 млрд рублей. Увеличение произошло на фоне наращивания объема полезного отпуска электроэнергии на 1,2%, который составил 81,4 млн мВт/ч. Отметим, что отпуск потребителям вырос на 2,3%, в то время как отпуск сетям для компенсации потерь снизился на 6,6% - до 9,4 млн мВт/ч.

Основным драйвером роста доходов стало увеличение среднего расчетного тарифа, по нашим оценкам, он вырос до 2,94 руб за кВт/ч (+13,1%). Тем не менее, даже такое наращивание отпускных цен не позволило выручке опередить операционные расходы по темпам роста. Они составили 238,8 млрд рублей (+13,5%). Это произошло во многом из-за роста тарифа на покупку (+13,4%) и передачу элеткроэнергии (+9,6%)

В результате прибыль от продаж снизилась на 15%, составив 2,56 млрд рублей.

Финансовые доходы Мосэнергосбыта снизились почти на треть, составив 452 млн рублей. Отрицательное сальдо прочих доходов и расходов выросло до 1,9 млрд рублей за счет убытков прошлых лет, выявленных в отчетном периоде. Начисление резервов по сомнительным долгам составило порядка 1,4 млрд рублей, как и годом ранее.

В результате чистая прибыль уменьшилась почти вдвое, сократившись до 840 млн рублей. Отметим, что одновременно с отчетностью по РСБУ Мосэнергосбыт также раскрыл консолидированную отчетность по МСФО. В целом цифры по совокупной выручке и чистой прибыли имеют в обеих отчетностях лишь незначительные расхождения. При этом в отчетности по МСФО можно подробнее рассмотреть структуру расходов. Из нее видно, что такие «необязательные» статьи затрат, как убыток от списания основных средств, изменение резервов под обесценение, обесценение нематериальных активов и расходы на благотворительность «потянули» на 3,2 млрд рублей.

Подводя итог всему вышесказанному, отметим, что энергосбытовая отрасль сегодня находится в незавидном положении. Крупнейший ее представитель – Мосэнергосбыт – второй год подряд демонстрирует снижение финансовых результатов. Не стоит забывать, что текущий 2014 год является периодом «заморозки» тарифов и продавцам электроэнергии, на наш взгляд, будет еще трудней показать рост финансовых показателей.

14 февраля вынесено решение по иску ОАО «УК «Арсагера» к ОАО «Газпром» - исковые требования оставить без удовлетворения. Заседание длилось около 3 часов. Судья Агеева Лидия Николаевна. Особенностью явилось то, что судья на заседании озвучил не только результирующую часть судебного решения, но и тезисы мотивировочной. И это самое интересное и важное.

Поражение равносильно победе!

Первая и самая важная причина, благодаря которой Газпром считал возможным не давать оферту – это аффилированность с Роснефтегазом. Аффилированность не признана судом. А это значит, что Газпром не сможет оспорить предписания Службы Банка России по финансовым рынкам (СБР ФР) и будет должен дать оферту миноритариям!

Поэтому миноритарии не спешите продавать свои акции по ценам ниже цены акций в сделке между Газпромом и Роснефтегазом!!

Второе – Газпром считает, что единственным следствием невыдачи оферты является невозможность голосования приобретенным пакетом. Насколько мы поняли мнение судьи, эту точку зрения суд также не разделяет. Отклонил же суд наше требование на основании неправильного выбора способа защиты права, то есть, возможно, мы должны защищать только свои права, а не права всех миноритарных акционеров того или иного Облгаза. Если это так, то мы подадим новый иск с измененным способом защиты права. А также предложим всем желающим сделать аналогичные действия, подготовив соответствующее исковое заявление. Окончательная ясность в этом вопросе будет после того, как появится решение с четко расписанной мотивировочной частью (срок около 10 дней). Мотивировку об отсутствии аффилированности мы обязательно предоставим в СБР ФР, чтобы они смогли выиграть дела по оспариванию Газпромом их предписаний.

Также стоит принять во внимание, что Газпром не устроит такая «победа», поэтому он, скорее всего, подаст апелляцию, так что данное решение суда пока не окончательное.

В заключение хотим поблагодарить прямых и косвенных участников процесса!

СБР ФР, ФАС России

Представителей Роснефтегаза (юридическая фирма «Муранов, Черняков и партнеры»)

Это первый материал в цикле статей об отчетности. В нем рассматриваются общие принципы составления, назначение и взаимосвязь конкретных отчетов.

Сотрудничая с доверительным управляющим, инвестор выступает «заказчиком» услуги по управлению капиталом и поэтому инвестору важно знать, как принять работу и оценить ее качество. Если же инвестор вкладывает деньги самостоятельно, то он одновременно является и «заказчиком» и исполнителем. Несмотря на более высокий уровень доверия к своим решениям, инвестору необходимо иметь систему оценки их эффективности. Мы подготовили целый комплекс материалов, в которых покажем, что именно инвестор должен знать о процессе и результате управления своим имуществом и какие отчеты обязан готовить управляющий, чтобы предоставить ему эту информацию.

Структура предоставляемой клиенту отчётности должна содержать информацию о соблюдении инвестиционной декларации, результате управления, оценке результата и объяснение причин выбора тех или иных активов. Всю эту информацию можно разделить на 4 блока:

Состав и структура портфеля

Сделки и операции

Оценка результата

Анализ активов

1. Состав активов

Возможный круг активов для инвестирования отражен в инвестиционной декларации (ИД). ИД либо задается инвестором (в случае индивидуального управления), либо инвестор присоединяется к текущим условиям ИД, которая является частью Правил фонда. Мы также используем регламент управляющего трейдера (РУТ), который основан на системе Arsagera Asset Certification, позволяющей формировать однородные по мере риска группы активов и устанавливать меру риска для портфеля. Строгое соблюдение ИД является важным условием сотрудничества инвестора и управляющего, поэтому первым делом управляющий должен продемонстрировать инвестору актуальный состав портфеля и как он согласуется с ИД. Отчет «Анализ портфеля по группам риска» (стр.13).

Также инвестору должен быть доступен полный список ценных бумаг, входящих в портфель на отчетные даты. При этом полнота отображения информации подразумевает представление всех ценных бумаг, даже с самой маленькой долей (а не только, например, ТОП-10 позиций). Для удобства использования информации, она может быть сгруппирована по группам риска или, например, по отраслям. Отчет «Отраслевой состав портфеля» (стр. 12).

Одной из характеристик инвестиционного портфеля является уровень его диверсификации. В материале «Клин Арсагеры» или особый взгляд на диверсификацию активов мы выявили, что при одной и той же инвестиционной декларации диверсификация портфеля может быть разной и поэтому важно показать текущий уровень диверсификации. Отчет «Клин Арсагеры» (стр. 8)

2. Сделки и операции

Пожалуй, максимально полную информацию о том, что делал управляющий с активами инвестора, дает отчет обо всех совершенных сделках. Однако такой отчет может занять ни один десяток страниц. Чтобы упростить задачу инвестору, управляющий может структурировать данные о сделках и предоставлять информацию о вкладе каждого финансового инструмента в итоговый результат. В данном отчете для каждой ценной бумаги доход /убыток разделяется на 3 составляющих: результат от сделок купли-продажи ценной бумаги, результат от переоценки и дивидендный или купонный доход. Первичной информацией в этом случае будут данные о каждой ценной бумаге, операции с которой осуществлялись в отчетном периоде, что позволит дополнительно проверить действия управляющего по соблюдению ИД и соответствию РУТ, так как будет видно, если внутри отчетного периода покупался или продавался актив, операции с которым запрещены ИД. Отчет «Вклад отдельных инструментов в финансовый результат управления» (стр. 11)

Тем не менее, результат в абсолюте не дает представления о целесообразности принятых в процессе управления решений о совершении сделок. Чтобы показать, эффективность решений управляющего, мы используем систему MARQ (Measurement Arsagera Reallocation Quality). Согласно этой системе на конец отчетного периода оценивается стоимость каждого гипотетического портфеля, который был сформирован по итогам торгового дня, в котором были осуществлены сделки с активами. Количество гипотетических портфелей в отчетном периоде равняется количеству дней, в которые осуществлялись операции с активами. В идеале результат каждого последующего гипотетического портфеля должен быть лучше предыдущего, а результат последнего (фактического) портфеля должен быть выше значений эталонов (индексов, бенчмарков), что будет говорить о том, что каждая сделка приводила к улучшению результата и по факту он оказался лучше эталонов. Отчет «MARQ» (стр. 9)

Каждая сделка приводит к изменению состава и структуры портфеля, что должно быть отражено в информации для инвестора. Отчет «Отраслевой состав портфеля» (стр. 12)

3. Оценка результата

Оценку результата управления можно поделить на две составляющих: оценка качества управления и предоставление информации о размере доходности.

Рассмотрим пример. Инвестор передал в управление деньги для инвестиций в акции. За отчетный период его портфель вырос на 30%. Если сравнивать это значение с банковским депозитом (где он, к примеру, мог получить только 10%), то доходность действительно очень хорошая. Но если за то же время рынок акций в целом вырос на 60%, то, несмотря на хороший результат в абсолюте, относительное качество управления в этом случае было крайне низким.

Ключевой момент для корректной оценки качества управления — это выбор правильного критерия. На длинных временных отрезках банковский депозит подходит для сравнения абсолютного значения результата в качестве значения альтернативной доходности, но не подходит для оценки качества, так как не совпадает по своим характеристикам с инвестиционными портфелями, предназначенными для вложений в акции и облигации. Гораздо лучше для оценки качества подходят индексы акций (ММВБ, РТС, РТС2-2) и облигаций (Cbonds), которые демонстрируют общее изменение рынка. Отчет «Эффективность управления портфелем» (стр. 6)

Чтобы корректно оценить качество управления необходимо иметь подробное и полное представление об общем состоянии рынка, на котором был получен результат (например, рынок акций). Для этого дополнительно к индексам и бенчмаркам мы предоставляем информацию об акциях, показавших лучший и худший результат в отчетном периоде, даём средние значения результатов по группам риска и показываем, как результат акций в портфеле соотносится со средними значениями, а также даём пояснения по составу и выбору активов. Видео-отчёт «Наши фонды. Итоги».

Общее состояние рынка также можно продемонстрировать при помощи отчета о результатах эмитентов, входящих в ту или иную отрасль. Отраслевой результат рынка показывает инвестиции в какую отрасль оказались наиболее или наименее эффективными. Также в отраслевом отчете можно отразить вклад той или иной отрасли в общий результат. Отчет об отраслевых результатах рынка (стр. 7). Можно сравнить отраслевую структуру портфеля со структурой рынка и получить индекс отраслевого отклонения, показывающий общий уровень отклонения состава портфеля от структуры всего рынка и уровень отклонения по отдельным отраслям. Отчет «Отраслевой анализ портфеля» (стр. 16).

4. Анализ активов

Так как на предоставлении всех перечисленных отчетов сотрудничество управляющего и инвестора не заканчивается, то управляющему следует объяснить логику и причины выбора активов при формировании текущего портфеля. Мы при выборе активов анализируем все многообразие активов, представленных на рынке. Ознакомиться с результатами этого анализа и причинами приобретения в портфель тех или иных акций можно в отчете «Анализ портфеля по эмитентам акций» (стр. 17-30).

10 февраля состоялось судебное заседание (продолжительность 2 часа). Начались прения сторон. В связи с появлением дополнительных материалов со стороны Газпрома и со стороны Роснефтегаза (третье лицо), а также по причине необходимости дополнительного времени для выступления представителей Роснефтегаза в заседании объявлен перерыв до 13 февраля 16.00. Особо хочется отметить материалы Роснефтегаза с доказательствами отсутствия аффилированности между Роснефтегазом и Газпромом. Напомним, интересы Роснефтегаза представляет юридическая фирма «Муранов, Черняков и партнеры». Мы хотим выразить благодарность Роснефтегазу и их представителям за активную позицию по данному делу.

КЭС-Холдинг опубликовал данные по выработке электроэнергии и отпуску тепла.

Источник: данные компании.

Как видно из таблицы выше, все производственные единицы сократили производство электроэнергии за исключением Волжской ТГК, рост показателей которой до 24 110 млн кВт/ч обусловлен первым полным годом работы новых мощностей Сызранской ТЭЦ и началом эксплуатации в октябре 2013 года ГТУ Новокуйбышевской ТЭЦ-1.

Отметим, что выработка ТГК-5 упала ниже уровней производства 2004 года, предыдущего антирекорда. Второй год подряд снижается и производство э/э на станциях ТГК-6 и четвертый - на станциях ТГК-9.

Снижение производства теплоэнергии также продемонстрировали все компании, за исключением ТГК-5. Снижение выработки тепла объясняется аномально теплой погодой в последние месяцы 2013 года.

Отметим, что ТГК-5, ТГК-6 и ТГК-9 в будущем ждет ввод новых мощностей, в то время как Волжская ТГК завершила программу ДПМ.

На наш взгляд, инвестиционная привлекательность генерирующих компаний, охватываемых контуром КЭС-Холдинга, на наш взгляд, в ближайшее время будет зависеть от планов головной компании по переходу на единую акцию. В настоящее время в секторе энергогенерации мы отдаем предпочтение компаниям, входящим в Газпромэнергохолдинг.

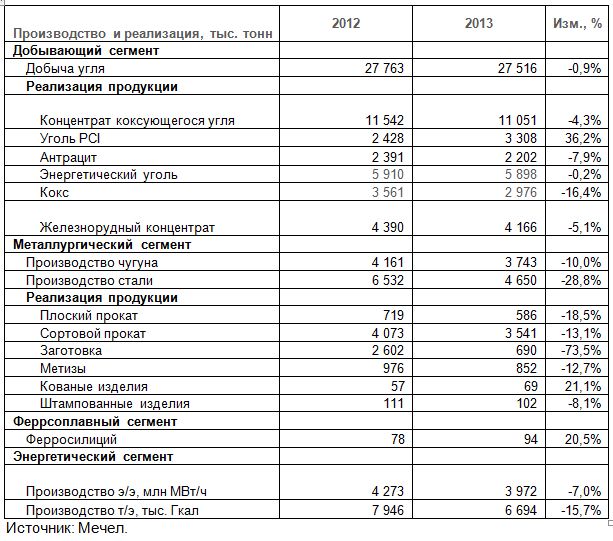

На этот раз Группа Мечел весьма своевременно ознакомила участников рынка с производственными итогами ушедшего года.

Добыча угля предприятиями, входящими в группу, осталась на прошлогоднем уровне, лишь незначительно снизившись на 0,9% (здесь и далее г/г) до 27 516 тысяч тонн.

Реализация углей в целом по группе, напротив, в 2013 году выросла на 0,8%, составив 22 459 тысяч тонн. При этом произошло снижение продаж концентрата коксующегося угля (-4,3%), антрацита (-7,9%), энергетического угля (-0,2%) и кокса (-16,4%). Реализация углей PCI выросла более чем на треть (+36,2%), достигнув 3 308 тысяч тонн. Отметим, что в 2013 году компания оптимизировала добычу и реализацию углей Mechel Bluestone, компенсировав снижение в Северной Америке ростом добычи в России (Южный Кузбасс +7%, Якутуголь +1,4%).

Снижение реализации железнорудного концентрата обусловлено переориентацией продаж Коршуновского ГОКа на внутренний рынок.

Производство чугуна и стали в 2013 году снизилось на 10% и 28,8% соответственно. Напомним, что в отчетном периоде компания избавилась от ряда непрофильных металлургических активов. Кроме того, плановый капитальный ремонт доменной печи на ЧМК привел не только к снижению объемов производства чугуна, но и уменьшению реализации кокса.

Прекращение сотрудничества с группой Эстар объясняет снижение объемов реализации товарной заготовки и проката – теперь почти вся производимая Мечелом заготовка перерабатывается в продукцию с высокой добавленной стоимостью.

Выработка электро- и теплоэнергии станциями Группы сократилась на 7% и 15,7% соответственно из-за более высоких внешних температур.

Вышедшие производственные данные оказались в русле наших прогнозов. Мы с оптимизмом смотрим на перспективы производственной деятельности и в 2014 году рассчитываем увидеть более высокие показатели в части реализации углей и сортового проката. Напомним, что происходит дальнейшее освоение Эльгинского месторождения, и в текущем году универсальный рельсобалочный стан на ЧМК должен выйти на полную мощность и приступить к выполнению крупного заказа РЖД, что позволит компании занять новые рыночные ниши. Мы считаем, что Мечел сможет преодолеть непростое для себя время и в обозримом будущем вернуться к положительным финансовым результатам. Привилегированные акции Мечела входят в ряд наших широко диверсифицированных портфелей.

В целях защиты своих прав рекомендуем владельцам привилегированных акций ОАО «РН Холдинг» направить в Службу Банка России по финансовым рынкам следующее обращение:

Руководителю Банка России

Набиуллиной Э. С.

107016, Москва, ул. Неглинная, 12;

Тел.: +7 495 771-91-00;

Обращение

В целях заботы об интересах миноритарных акционеров владельцев привилегированных акций ОАО «РН-Холдинг», Банку России необходимо принять к сведению следующую информацию. При согласовании условий Требования о выкупе ценных бумаг, полученного от ОАО «НК «Роснефть», необходимо обратить внимание на то, что предложение в соответствии со статьей 84.8 Закона «Об акционерных обществах» должно быть направлено в отношении всех голосующих акций ОАО «РН-Холдинг», то есть и обыкновенных и привилегированных, по единой цене выкупа, по следующим причинам:

1. Акционеры — владельцы привилегированных акций приобрели право голоса в связи с невыплатой дивидендов, в соответствии с п. 5 статьи 32 Закона РФ «Об акционерных обществах». Соответственно голосующие привилегированные акции ОАО «РН-Холдинг» ничем не отличаются по объему прав от обыкновенных акций ОАО «РН-Холдинг».

Для владельцев акций с одинаковым объемом прав и одинаковым имущественным вкладом в Общество в результате выкупа должны наступать одинаковые правовые и имущественные последствия в виде одинаковой цены выкупа акций, что следует из п. 1 статьи 2 Закона «Об акционерных обществах», устанавливающего принцип имущественного равенства всех акционеров общества, имеющих одинаковые права по отношению к Обществу.

Вклады в уставный капитал делаются владельцами обыкновенных и привилегированных акций также в одинаковом размере. Соответственно, на одну обыкновенную и на одну привилегированную акцию приходится одинаковая доля в активах Общества.

Указанная позиция нашла подтверждение в Постановлении Президиума Высшего Арбитражного Суда РФ от 14 марта 2006 года № 12591/05 по делу № А45-21009/04-КГ11/500.

ВАС РФ указал, что «...наличие у участника акционерного общества (акционера) определенных удостоверенных акцией, обыкновенной или привилегированной, прав по отношению к обществу, включая право голоса, которое имеет не только акционер — владелец обыкновенной акции, но также имеет или может иметь акционер — владелец привилегированной акции (пункты 4 и 5 статьи 32 Закона), обусловлено оплатой соответствующей доли уставного капитала общества.

Поэтому приобретение одними акционерами по отношению к акционерному обществу большего объема права (большего количества голосов), чем это удостоверено принадлежащими им акциями, без предоставления обществу определенного имущественного эквивалента в виде вклада в его уставный капитал или без пропорционального увеличения количества голосов по остальным акциям общества, принадлежащим другим акционерам, противоречит указанным нормам Закона об акционерных обществах и принципам акционерного общества, а также нарушает права этих акционеров.»

2. В п. 1 статьи 84.8 Закона РФ «Об акционерных обществах», со ссылкой на п.1 статьи 84.1 Закона, установлено, что требовать выкупа вправе в равной степени все владельцы голосующих акций (обыкновенных акций и привилегированных акций, получивших право голоса в соответствии с п. 5 статьи 32 Закона «Об акционерных обществах»). Для этих целей составляется единый список лиц, владеющих голосующими акциями, имеющих права требовать их выкупа. Таким образом, Закон «Об акционерных обществах» не делает различия при выкупе акций у акционеров на владельцев обыкновенных и привилегированных акций. Применяется один критерий – голосующие акции, соответственно и цена выкупа возможна только единая.

Согласно п 4. статьи 84.8 Закона «Об акционерных обществах» выкуп акций обществом осуществляется по цене (а не по «ценам», что еще раз подчеркивает волю законодателя на установление единой цены выкупа голосующих акций), определенной независимым оценщиком.