Согласно вышедшим данным, выручка завода осталась практически на прежнем уровне (+2.2%), составив 20.1 млрд руб. Судя по операционным показателям, рост произошел на фоне снижения средней расчетной цены процессинга на 1.4% - до 1 758 рублей за тонну и увеличения объема переработки вырос на 3.6% - до 11.4 млн тонн.

Себестоимость выросла только на 1.9%: драйвером роста выступили расходы на работы и услуги производственного характера, выполненные сторонними организациями, составившие 1.6 млрд руб. (+7.5%). Доля коммерческих и управленческих расходов в выручке осталась на уровне 2.1% В итоге прибыль от продаж прибавила 2.6%, составив 5.6 млрд руб.

В блоке финансовых статей произошло снижение процентных выплат с 681 млн руб. до 518 млн руб. Это стало результатом уменьшения среднего размера долга в 2017 году, по сравнению с 2016. При этом на конец отчетного периода долговое бремя составляло 9.2 млрд рублей, что превышает прошлогодний уровень более чем на 7%. Объяснить рост долга можно увеличением дебиторской задолженности, которая выросла за девять месяцев на 7.2 млрд руб. (до 11.7 млрд руб.). Отметим, что почти вся дебиторская задолженность в равных долях приходится на Роснефть и Газпром нефть. Отрицательное сальдо прочих доходов и расходов составило 617 млн руб., в то время как год назад прибыль по данной статье была равна 158 млн руб. По всей видимости, переход сальдо в отрицательную зону связан с меньшими положительными курсовыми разницами по долларовым обязательствам в 2017 году.

В итоге чистая прибыль ЯНОСа сократилась на 9.4% - до 3.7 млрд рублей.

После выхода отчетности мы пересмотрели в сторону понижения ряд статей себестоимости, что привело к росту будущих финансовых показателей компании.

Процентные доходы в отчетном периоде составили 795 млрд. руб., сократившись на 4,5%на фоне стагнации объема активов, приносящих процентный доход, и снижения уровня процентных ставок.

Более существенным образом снижение процентных ставок сказалось на процентных расходах банка. Это действие было усилено изменением структуры фондирования: на смену более дорогим инструментам (межбанковским кредитам, субординированным долгам) пришли клиентские депозиты, отличающиеся большей дешевизной. В результате процентные расходы банка сократились сразу на 14,2% до 441 млрд руб.

В итоге чистые процентные доходы выросли на 10,7% до 344 млрд руб. При этом чистая процентная маржа банка прибавила 0,4 п.п., составив 4,1%.

Чистые комиссионные доходы выросли на 19,9% до 67,0 млрд рублей на фоне сильных результатов Розничного и Транзакционного бизнесов Группы (в составе сегментов «Корпоративно-инвестиционный банковский бизнес» и «Средний корпоративный бизнес»).

Отчетный период для Банка стал менее успешным в отношении доходов от операций с финансовыми активами, переоцениваемыми по справедливой стоимости (снижение наполовину до 6,0 млрд руб.), а также в части доходов от операций с финансовыми активами для продажи (прибыль 2,1 млрд руб. против 4,5 млрд руб. годом ранее). Операции с иностранной валютой принесли Банку убыток как и в прошлом году (14,2 млрд руб. против 17,9 млрд руб.). В итоге операционные доходы до создания резервов в отчетном периоде составили 413 млрд руб., увеличившись на 28,7%.

Стоимость риска выросла на 0,2 п.п. – до 1,6%, однако это не помешало банку сократить отчисления в резервы на 19,4% до 118 млрд руб. Данная тенденция была обусловлена снижением начислений прочих резервов (с 49,7 млрд руб. до 2,9 млрд руб.), главным образом, по выданным гарантиям и аккредитивам.

Операционные расходы выросли на 7,8% - до 185 млрд руб. Банку удалось повысить эффективность затрат, сократив отношение расходов к чистым операционным доходам до создания резервов до 45,8% по сравнению с 47,5% в прошлом году. Сдерживающим фактором для роста издержек стали реализованные синергии расходов от объединения бизнесов Банка Москвы и банка ВТБ в 2016 году. В итоге чистая прибыль выросла более чем в 2 раза, составив 77 млрд руб.

По линии балансовых показателей отметим снижение доли неработающих кредитов в совокупном кредитном портфеле за год с 7,2% до 6,4%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100% (103,0%).

В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) на годовом окне вырос на 2,3% до 9,6 трлн руб. Средства клиентов за год выросли на 13,3% - до 9,1 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов сократилось со 117,6% до 106,2%.

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель прогноза финансовых показателей банка.

Напомним, что руководство Группы ВТБ заявляла о планах на 2017–2019 гг. получения полутриллиона рублей чистой прибыли: 100 млрд руб. в текущем году, 150 млрд в 2018 г. и 200 млрд руб. в 2019 г. В своей модели мы закладываем более скромные темпы роста прибыли банка: 100 млрд руб. – в этом году и выход на 175-миллиардный рубеж в 2019 г. В настоящее время акции ВТБ торгуются с P/BV 2017 около 1,5 и не входят в число наших приоритетов.

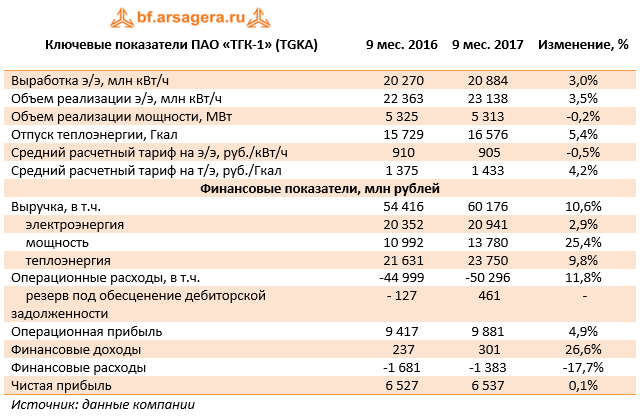

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании составила 60,2 млрд рублей, увеличившись на 10,6%. Драйвером роста выступила выручка от реализации мощности, подскочившая на четверть – до 13,8 млрд рублей – из-за увеличения цены на мощность, реализуемой по ДПМ. Доходы от реализации электроэнергии увеличились на 2,9%, составив 20,9 млрд рублей на фоне роста объема реализации электроэнергии на 3,5% и уменьшения среднего расчетного тарифа на 0,5%. Выручка от продажи теплоэнергии выросла до 23,8 млрд рублей (+9,8%) – объемы отпуска теплоэнергии и средний расчетный тариф показали положительную динамику.

Операционные расходы росли опережающими выручку темпами (+11,8%) и составили 50,3 млрд рублей. Наиболее существенную динамику показали амортизационные отчисления (6,2 млрд рублей, +15.4%); затраты на водоснабжение (2,1 млрд рублей, +10,1%), что связано с возросшим тарифом на услуги по водоснабжению;расходы на покупную электрическую и тепловую энергию (5 млрд рублей, +18,2%). Стоит отметить, что средний тариф на покупку электроэнергии, по нашим оценкам, вырос, в то время как средний тариф на продажу электроэнергии – сократился. Позитивным моментом стал роспуск резерва под обесценение дебиторской задолженности почти на 0.5 млрд рублей. Расходы на топливо выросли на 8,8% - до 21,6 млрд рублей на фоне увеличения выработки теплоэнергии и роста удельных расходов условного топлива на 4%. Отдельно стоит отметить рост расходов на аренду более чем в 5 раз – до 1,8 млрд рублей. Дело в том, что при строительстве последнего объекта ДПМ – двух турбин Центральной ТЭЦ – ТГК-1 решила использовать схему аренды. Энергообъекты были построены компанией «Межрегионэнергострой», которой ТГК-1 будет ежегодно выплачивать около 1,6 млрд рублей. При этом ТГК-1 будет получать в полном объеме выручку от реализации электроэнергии и мощности. В итоге операционная прибыль ТГК-1 выросла на 4,9% - до 9,9 млрд рублей.

Компания продолжает сокращать долг: с начала года заемные средства уменьшились на 8,7 млрд рублей - до 18,4 млрд рублей, при этом финансовые расходы сократились почти на 18%. Эффективная налоговая ставка в отчетном периоде составила 23,1%, по сравнению с 15,4% годом ранее. В отчетности компания не раскрыла причины роста налоговых отчислений. В итоге чистая прибыль ТГК-1 составила 6,5 млрд рублей, что находится на уровне значений прошлого года.

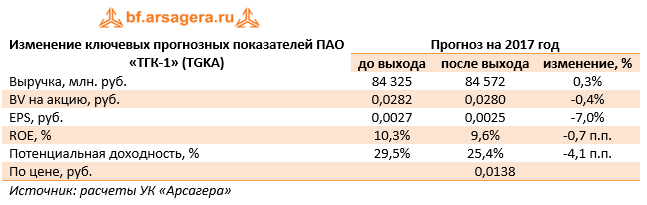

По итогам вышедшей отчетности мы понизили прогноз чистой прибыли компании в связи с опережающими темпами роста операционных расходов.

Бумаги ТГК-1 обращаются с P/E 2017 – 5,4 и P/BV - 2017 порядка 0,5 и не входят в число наших приоритетов.

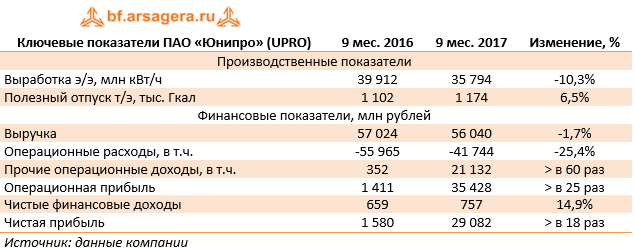

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Выручка компании сократилась на 1,7% - до 56 млрд рублей. Снижение выручки, главным образом, связано с эффектом высокой базы – в первом квартале 2016 года компания получала выручку по ДПМ Березовской ГРЭС, на которой в феврале прошлого года произошла авария. Снижение операционных показателей также связано с эффектом высокой базы. При этом компания отмечает, что в отчетном периоде произошел рост цен на мощность по ДПМ на Яйвинской и Шатурской ГРЭС.

Операционные расходы уменьшились более чем на 25% - до 41,7 млрд рублей, что связано со списанием балансовой стоимости третьего блока Березовской ГРЭС в размере 10,6 млрд рублей в первом полугодии прошлого года. Скорректированные операционные расходы показали снижение на 7,9%, чего удалось добиться благодаря уменьшению топливных расходов (сокращение выработки и уменьшение удельного расхода условного топлива) и амортизационных отчислений. Прочие операционные доходы составили 21,1 млрд рублей и представляют собой окончательный платеж по страховому возмещению убытков от аварии на Березовской ГРЭС. В итоге операционная прибыль составила 35,4 млрд рубле, что в 25 раз выше прошлогоднего результата. По нашим оценкам, скорректированная операционная прибыль компании выросла на 19% - до 14,3 млрд рублей.

Чистые финансовые доходы увеличились на 15%, что связано с ростом объема финансовых вложений. В итоге чистая прибыль Юнипро составила 29,1 млрд рублей.

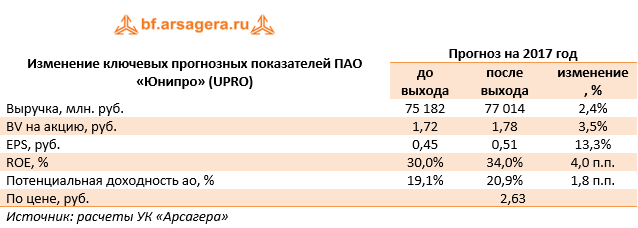

По итогам вышедшей отчетности мы несколько повысили прогноз финансовых результатов компании в части роста выручки от реализации электроэнергии. Отдельно отметим, что хорошие финансовые показатели позволили компании повысить ожидания по выплате дивидендов в 2017 и 2018 гг. с 12 до 14 млрд рублей ежегодно.

Акции компании обращаются с P/E 2017 - 5,2 и P/BV 2017 - 1,5 и в число наших приоритетов не входят.

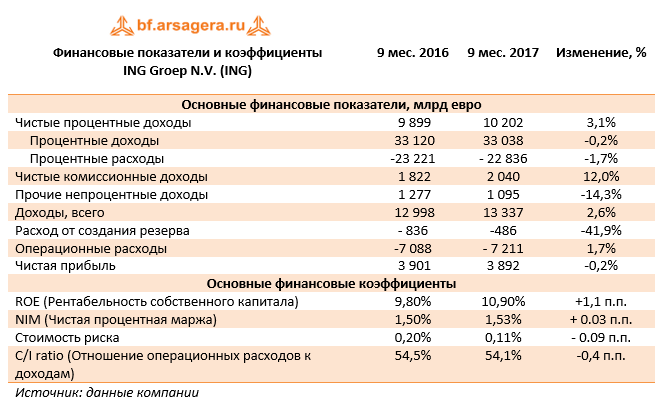

Финансовая группа ING Groep N.V. выпустила отчетность по итогам 9 месяцев 2017 года.

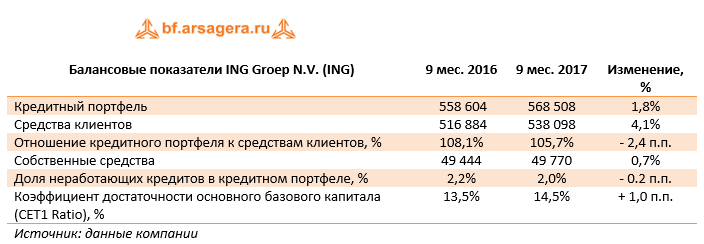

В отчетном периоде чистые процентные доходы компании выросли на 3,1% - до 10.2 млрд евро. Это произошло на фоне опережающего снижения процентных расходов, составивших 22,8 млрд евро (-1,7%). Чистая процентная маржа составила 1,53% (+0,03 п.п.). Кредитный портфель банковской группы вырос на 1,8% - до 568,5 млрд евро, а средства клиентов прибавили 4,1%, достигнув 538,1 млрд евро. По-прежнему внушительный рост показывают чистые комиссионные расходы (+12,0%), увеличившись до 2,0 млрд евро. Прочие непроцентные доходы, связанные с доходами от страхового бизнеса и неторговыми операциями с деривативами, показали снижение на 14,3%. В итоге общие доходы ING прибавили 2,6%, увеличившись до 13,3 млрд евро.

Операционные расходы выросли на 1,7%, составив 7,2 млрд евро, а их отношение к доходам сократилось на 0,4 п.п. до 54,1%. В отчетном периоде у Группы снизилась стоимость риска до 0,11%, что привело к снижению отчислений в резервы, упавших на 41,9% до 486 млн евро. В итоге чистая прибыль ING Groep N.V. сократилась на 0,2%, составив 3,9 млрд евро. Такой результат, во многом, объясняется эффектом высокой базы: год назад банковская группа отразила единовременный доход 415 млн евро от прекращенных операций, ставший следствием продажи доли в страховой компании NN Group.

Говоря о балансовых показателях, отметим увеличение собственных средств на 0,7%, а также снижение доли неработающих кредитов в портфеле до 2,0%. Увеличение достаточности основного базового капитала в отчетном периоде составило 1,0 процентный пункт.

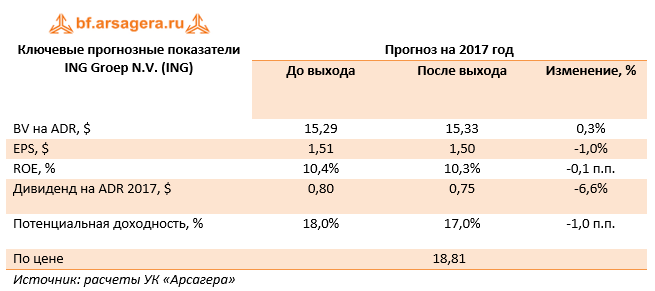

В целом отчетность финансовой группы вышла в русле наших ожиданий. Напомним, что компания планирует дальнейшую цифровую трансформацию своего бизнеса, сокращая тем самым свои затраты на аренду офисов и оплату труда персонала. За счет этого в текущем году группа планирует удержать ROEв диапазоне 10-13%, а к 2020 г. довести значение С/I Ratio до 52%. В своих прогнозах на будущие годы мы заложили некоторый рост чистой прибыли и ожидаем, что ее стабильное значение будет располагаться в диапазоне 5-6 евро. Акции компании торгуются примерно в 1,3 своей балансовой стоимости и продолжают входить в число наших приоритетов в зарубежном финансовом секторе.

В этом обзоре мы рассмотрим публиковавшуюся в октябре макроэкономическую информацию.

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в сентябре текущего года ускорился до 2,4% (здесь и далее: г/г) после роста на 2,3% по итогам августа. По итогам девяти месяцев текущего года рост ВВП составил 1,8% в годовом выражении.

Интересно заметить, что на фоне ускорения роста ВВП в сентябре, динамика промышленного производства в этом месяце ухудшилась. По данным Росстата, в сентябре промпроизводство увеличилось на 0,9% после роста на 1,5% месяцем ранее. При этом с исключением сезонности в сентябре текущего года промышленное производство сократилось на 0,4% (месяц к месяцу). По итогам трех кварталов текущего года промпроизводство увеличилось на 1,8% по сравнению с соответствующим периодом 2016 года.

Что касается динамики в разрезе сегментов, то сегмент «Добыча полезных ископаемых» в сентябре снизился на 0,1% после увеличения на 2,9% месяцем ранее. В секторе «Обрабатывающие производства» рост ускорился до 1,1% после увеличения на 0,7% в августе. Сектор «электроэнергия, газ и пар» перешел к снижению на 0,1% после слабого роста на 0,3% месяцем ранее. Падение в «Водоснабжении» в отчетном периоде усилилось до 3,6% с 3,4% в августе.

Таким образом, наиболее высокие темпы роста промышленного производства наблюдались в добывающем секторе. Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице:

Отметим, что тенденции в основных товарных группах, наметившиеся в прошедших периодах, в целом сохраняются и по итогам девяти месяцев. В добывающем сегменте достаточно высокие темпы роста сохранились в добыче угля и природного газа (+7,3% и 13,3% соответственно). На фоне восстановления положительной динамики обрабатывающих производств, значительный рост был зафиксирован в производстве стальных труб, легковых и грузовых автомобилей. В то же время, производство ряда строительных материалов (строительный кирпич, блоки и сборные конструкции, бетон) на годовом окне продолжает снижаться.

Помимо этого, во второй половине октября Росстат предоставил информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-августа 2017 года. Он составил 6,4 трлн руб., в то время как за аналогичный период 2016 года российские компании заработали 7 трлн руб. Таким образом, сальдированная прибыль по итогам восьми месяцев текущего года сократилась на 8,5%.

Что касается доли убыточных организаций, то она увеличилась на 0,2 п.п. по сравнению с соответствующим периодом прошлого года до 29,7%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам восьми месяцев текущего года большинство видов деятельности зафиксировали положительный сальдированный финансовый результат. Вместе с этим нельзя не отметить разнонаправленную динамику фин. результата по различным видам деятельности. Так, положительный сальдированный результат снизился в сегментах «Сельское хозяйство», «Обрабатывающие производства», «Оптовая, розничная торговля и ремонт» (где падение за восемь месяцев ускорилось до 34% после снижения на 27% по итогам января-июля), а также «Строительство». В то же время сальдированный финансовый результат в сегментах «Добыча полезных ископаемых» и «Водоснабжение» показал значительный рост (на 21% и 52,9% соответственно). Кроме этого, сальдированный фин. результат в сегменте «Информация и связь» перешел в положительную область (+4,5% по итогам января-августа).

Банковский сектор по итогам сентября зафиксировал убыток в размере 322 млрд руб. после прибыли в 71 млрд руб. месяцем ранее. По итогам трех кварталов текущего года прибыль кредитных организаций сократилась до 675 млрд руб. (из этой суммы прибыль Сбербанка – 496 млрд руб.) с 997 млрд руб. по итогам восьми месяцев. За январь-сентябрь 2016 г. прибыль сектора составила 632 млрд руб. (+6,8%). Здесь следует отметить, что убыток сектора в сентябре был обусловлен разовым признанием отрицательного финансового результата банковских групп (ПАО Банк «ФК Открытие» и ПАО «Бинбанк»), головные организации которых проходят процедуру санации в рамках нового механизма с использованием средств Фонда консолидации банковского сектора. В связи с процедурой финансового оздоровления, банковские группы доформировывали резервы на возможные потери по проблемным активам, что также отразилось на финансовом результате сегмента.

Говоря о прочих показателях банковского сектора, можно отметить продолжение роста активов (+0,6%), составивших 82,2 трлн руб. на конец сентября. Совокупный объем кредитов экономике увеличился на 0,7%. При этом объем кредитов нефинансовым организациям увеличился на 0,5%. В то же время объем кредитов физическим лицам вырос на 1,3%. По состоянию на 1 октября текущего года совокупный объем кредитов экономике составил 41,8 трлн руб., в том числе кредитынефинансовым организациям – 30,1 трлн руб., и кредитыфизическим лицам – 11,7 трлн руб. На фоне сохранения инфляции на низком уровне, мы ожидаем снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в октябре недельный рост цен держался на уровне 0-0,1%. Исходя из недельных данных, предварительно можно оценить, что за весь октябрь цены увеличились на 0,2%. По состоянию на 1 ноября в годовом выражении инфляция снизилась до 2,6% после 3% на начало октября.

Стоит отметить, что 27 октября состоялось заседание Совета директоров Банка России, по итогам которого ключевая ставка была уменьшена на 25 б.п. до 8,25%. Представители Банка России отметили сохранение инфляции вблизи целевого уровня, при этом отклонение от прогноза вниз связали с временными факторами. Кроме этого, Банк России указал следующее: «Экономика продолжает расти. Инфляционные ожидания остаются повышенными. Их снижение остается неустойчивым и неравномерным. Среднесрочные риски превышения инфляцией цели преобладают над рисками устойчивого отклонения инфляции вниз». С учетом этих факторов ЦБ продолжит переходить от умеренно жесткой к нейтральной денежно-кредитной политике постепенно. Тем не менее, сейчас ключевая ставка превышает уровень годовой инфляции уже более чем в три раза. При этом курс рубля не отреагировал существенно на решение ЦБ о снижении ключевой ставки.

Динамика обменного курса рубля - один из ключевых факторов, влияющих на рост потребительских цен. В отчетном периоде среднее значение курса доллара практически не изменилось по сравнению с предыдущим месяцем: по итогам октября оно составило 57,70 руб. после 57,74 руб. в сентябре.

Помимо денежно-кредитной политики, существенное влияние на курс рубля оказывает состояние внешней торговли, о которой можно получить представление, изучив платежный баланс страны. В первой половине октября Банк России опубликовал предварительную оценку платежного баланса России за январь-сентябрь 2017 года.

Положительное сальдо счета текущих операций по итогам 9 месяцев текущего года сложилось в размере 26,6 млрд долл., увеличившись на 73,9% по сравнению со значением за аналогичный период 2016 года. Торговый баланс вырос на 27,5%, с 63 до 80,3 млрд долл. на фоне опережающего увеличения стоимостных объемов экспорта над импортом. Товарный экспорт увеличился на 25,6% до 250,4 млрд долл. на фоне более высоких средних цен на сырье. Товарный импорт восстановился на 24,8% до 170,1 млрд долл. под воздействием более крепкого среднего курса рубля, сложившегося за этот период. В то же время увеличились следующие показатели: отрицательное сальдо баланса услуг – с 17,8 до 21,8 млрд долл., отрицательное сальдо баланса оплаты труда – с 1,3 до 2,4 млрд долл., отрицательное сальдо баланса инвестиционных доходов - с 23,9 до 24 млрд долл. соответственно.

Что касается сальдо счета операций с капиталом, то оно сложилось на уровне, близком к нулю, на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет (годом ранее отрицательное сальдо счета операций с капиталом составило 1,3 млрд долл.). При этом погашение внешних обязательств резидентами страны, зафиксированное в январе-сентябре прошлого года, сменилось их ростом, и в отчетном периоде чистое принятие внешних обязательств составило 13,4 млрд долл. Стоит отметить, что значительный вклад в привлечение внешних обязательств внес государственный сектор: федеральными органами управления привлечено 11,1 млрд долл. долга (в основном это портфельные инвестиции нерезидентов в ОФЗ на вторичном рынке), а также Центральным Банком привлечено 8,9 млрд долл. Чистое приобретение зарубежных активов составило 12,7 млрд долл. по сравнению с их чистой продажей в объеме 6 млрд долл. годом ранее на фоне увеличения профицита счета текущих операций платежного баланса.

Чистое приобретение зарубежных активов, приходящееся на частный сектор, по итогам января-сентября текущего года составило 12,8 млрд долл. (банковский сектор продал активов на 5,1 млрд долл., прочие сектора купили активов на 17,9 млрд долл.), в то время как чистое погашение задолженности частного сектора составило 6,6 млрд долл. (при этом банковский сектор погасил внешнюю задолженность на 24,8 млрд долл., а прочие сектора привлекли долга на 18,2 млрд долл.). Отрицательное значение статьи «Чистые ошибки и пропуски» составило 1,9 млрд долл. В результате, по итогам 9 месяцев 2017 г. чистый отток частного капитала из страны составил 21 млрд долл., более чем в два раза превысив значение аналогичного периода прошлого года (10 млрд долл.). Таким образом, отток капитала в отчетном периоде был сформирован главным образом операциями банковского сектора, значительно сократившего свою внешнюю задолженность.

Что касается динамики внешнего долга страны, то по оценке ЦБ, по состоянию на 1 октября текущего годаобъем внешнего долга увеличился за год на 3,3% до 537,5 млрд долл. В то же время золото-валютные резервы Центрального Банка выросли за аналогичный период на 6,8% до 424,8 млрд долл.

Выводы:

Промпроизводство в годовом выражении в сентябре 2017 года увеличилось на 0,9% после роста на 1,5% месяцем ранее;

Сальдированный финансовый результат российских нефинансовых компаний в январе-августе текущего года составил 6,4 трлн руб. по сравнению с 7 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась с 29,5% до 25,7%;

В банковском секторе по итогам сентября 2017 года зафиксирован отрицательный сальдированный фин. результат в объеме 322 млрд руб. на фоне финансового оздоровления двух крупных финансовых групп. При этом сальдированная прибыль банковского сектора по итогам трех кварталов составила 675 млрд руб. (в том числе прибыль Сбербанка - 496 млрд руб.) по сравнению со 632 млрд руб. в аналогичный период прошлого года (+6,8%);

Потребительская инфляция в октябре, по предварительным данным, составила 0,2%, при этом рост цен в годовом выражении на начало ноября замедлился до 2,6%;

Ключевая ставка по итогам заседания Совета директоров Банка России 27 октября 2017 года снижена на 0,25 п.п. до 8,5%;

Среднее значение курса доллара США в октябре практически не изменилось по сравнению со значением в сентябре и составило 57,7 руб.

Положительное сальдо счета текущих операций в январе-сентябре 2017 года увеличилось на 73,9% до 26,6 млрд долл. В то же время чистый вывоз частного капитала на фоне значительного погашения внешнего долга банковским сектором вырос в 2,1 раза до 21 млрд долл.;

Объем золото-валютных резервов России за год (по состоянию на 1.10.2017) вырос на 6,8% до 424,8 млрд долл.;

Объем внешнего долга страны за год (по состоянию на 1.10.2017) увеличился на 3,3% до 537,5 млрд долл.

Процентные доходы банка составили 61,2 млрд руб., продемонстрировав снижение на 6,9%, что было обусловлено сокращением средней процентной ставки по выдаваемым займам (с 14,5% до 13,5%) на фоне возобновившего рост объема выданных кредитов (до вычета резервов) на 1,0%, Процентные расходы Росбанка составили 32,7 млрд руб., показав снижение на 11,1%. Основными причинами такой динамики выступили как снижение ставок по привлеченным средствам на фоне оптимизации депозитного портфеля, так и снижение расходов по привлеченным средствам других банков и выпущенным долговым ценным бумагам.

В итоге чистые процентные доходы составили 28,5 млрд руб., снизившись на 1,7%.

Среди прочих статей отметим рост доходов от операций с иностранной валютой более чем в 2раза – до 2,8 млрд руб., а также увеличение чистых комиссионных доходов до 6,7 млрд руб. (+12,2%). Противоположный результат был зафиксирован банком по операциям с финансовыми активами и обязательствами, отражаемыми по справедливой стоимости через прибыли или убытки, где убытки выросли более чем в 2 раза – до 1,2 млрд руб. По прочим операционным доходам и расходам зафиксирована прибыль в 876 млн руб. против прибыли 93 млн руб. годом ранее (вследствие формирования прочих резервов на сумму около 1 млрд руб. в прошлом году). В итоге операционные доходы показали рост на 5,4%, составив 38 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили всего лишь 2,7 млрд руб., снизившись более чем на три четверти по сравнению с прошлым годом. Стоимость риска снизилась на 1,7 п.п. – до 0,6%. Столь существенное сокращение резервов было достигнуто, главным образом, за счет восстановления качества розничного портфеля, улучшения процессов по взысканию задолженности, а также отсутствия в 2017 году материальных расходов по рефинансированию валютной ипотеки.

Операционные расходы выросли на 3,8% до 25,8млрд руб., а соотношение C/I ratio снизилось с 68,8% до 67,8%, главным образом, за счет контроля за расходами на персонал.

В итоге Росбанк значительно улучшил свой финансовый результат, заработав чистую прибыль в размере 7,0 млрд руб.

По линии балансовых показателей отметим возобновившийся рост кредитного портфеля на 1,0%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. При этом в части кредитного портфеля корпорациям банк продолжает придерживаться более сдержанной стратегии. Размер клиентских остатков показал рост на 12,1%, составив 551,7 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 121%.

Отчетность Росбанка вышла лучше наших ожиданий. По итогам внесения фактических данных мы внесли коррективы в прогноз чистых процентных доходов, а также понизили прогнозную стоимость риска на текущий год, что привело к росту ожидаемой чистой прибыли текущего года. В то же время линейка прогнозной прибыли на последующие годы приняла более сглаженный вид за счет снижения темпов кредитования и чистой процентной маржи.

Выручка компании выросла на 1,9% до 221,2 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+17,1%) до 20,3 млрд руб. вследствие роста абонентской базы на 5,4% и ARPU на 11,2%.

Рост выручки до 33,0 млрд рублей (+6,5%) показал сегмент ШПД за счет увеличения абонентской базы на 3,7% и ARPU на 2,7%. Продолжает снижаться выручка по некогда основному направлению - фиксированной телефонии(-10,3%) за счет сокращения количества абонентов на 6,7%.

Операционные расходы Ростелекома за год выросли на 2,2% и составили 192,6 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 38 млрд руб. (+3,5%). В итоге операционная прибыль показала символическое снижение, составив 28,6 млрд руб.

Блок финансовых статей оказал определенное влияние на итоговый результат. Общий долг компании с начала года вырос со 187,1 млрд руб. до 201,4 млрд руб., расходы на его обслуживание составили 13,5 млрд руб.. Убыток от деятельности ассоциированных компаний в отчетном периоде сократился наполовину, составив 2,4 млрд руб. Напомним, что по данной статье компания отражает, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 15,3% до 9,5 млрд руб.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

В целом отчетность вышла в соответствии с нашими ожиданиями. Перспективы роста чистой прибыли Ростелекома во многом будут определяться скоростью дальнейшего роста новых сегментов бизнеса, а также способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. Судя по всему, этот момент откладывается относительно первоначально запланированных сроков.

На данный момент акции компании, обращающиеся с P/E 2017 около 12, не входят в число наших приоритетов.

Совокупная выручка компании увеличилась на 4% - до 53,9 млрд рублей. Драйвером роста выступили доходы от продажи мощности, возросшие на 31,3% до 14,6 млрд рублей. Такой скачок выручки связан с увеличением цен на мощность по ДПМ (договорам предоставления мощности) и отчасти обусловлен эффектом низкой базы – в начале 2016 года на ПГУ Невиномысской ГРЭС проходили ремонтно-восстановительные работы.

Выручка от продаж электроэнергии снизилась на 3,8%, составив 36,5 млрд рублей на фоне падения продаж до 33,3 млн кВт/ч (-3,2%) и сокращения среднего расчетного тарифа на 0,6%. Выручка от продаж теплоэнергии увеличилась на 1,8% на фоне роста среднего расчетного тарифа на 2,4%.

Операционные расходы компании снизились на 2,3%, составив 44,1 млрд рублей, что было связано со снижением стоимости покупной электроэнергии более чем на 14% и сокращением расходов на топливо благодаря увеличению доли парогазовых установок в объеме выработки электроэнергии.

В итоге операционная прибыль компании выросла на 46,6%, составив 10,1 млрд рублей.

В отчетном периоде компании удалось почти на 1 млрд рублей (до 25.2 млрд рублей) сократить долговую нагрузку, а также провести оптимизацию ее структуры, снизив зависимость от колебаний валютного курса. В итоге чистые финансовые расходы сократились почти в 2 раза до 2,4 млрд рублей, что также связано с эффектом высокой базы – в аналогичном периоде прошлого года были отражены чистые убытки в 1.4 млрд рублей от курсовых разниц и операций по хеджированию, а также расход более чем в 400 млн рублей, связанный с досрочным погашением кредита .

В итоге чистая прибыль компании составила 6,1 млрд рублей против 2,1 млрд рублей годом ранее.

По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на всем прогнозном периоде, что связано с более слабой динамикой тарифов на электроэнергию. Акции компании обращаются с P/E 2017 5,3 и P/BV 2017 1,1 и входят в число наших приоритетов в секторе энергогенерации.

Выручка компании выросла на 12,8% - до 6,16 млрд. руб., что было обусловлено повышением конкурентной способности продукции, а также ростом клиентской базы. Операционные расходы показали более стремительный рост (25%), составив 5,17 млрд руб. В итоге операционная прибыль сократилась на четверть - до 989 млн руб.

Долговое бремя компании возросло с начала года на 158 млн руб. и составило 6,6 млрд руб., при этом чистые финансовые доходы достигли 162 млн руб. против расхода 654 млн руб. годом ранее. Главной причиной выхода в плюс данной статьи является получение положительного сальдо прочих доходов и расходов (структуру которого Русполимет не раскрыл) в размере 650 млн руб. против 119 млн руб. убытка год назад. В итоге чистая прибыль выросла на 37,3% и составила 855 млн руб.

Отчетность компании вышла в русле наших ожиданий. Компания, к сожалению, не радует инвесторов подробным раскрытием информации в части своих операционных показателей.

Вместе с тем, мы ожидаем, что восстановление ценовой конъюнктуры на рынке стали и нахождение компании в заключительной фазе инвестиционной программы может способствовать росту ее финансовых результатов в дальнейшем. Кроме того, можно с большой долей вероятности предполагать, что развитие гражданской авиации и двигателестроения, оформленное специальными государственными программами, обеспечит завод стабильным портфелем заказов.

Напомним, что с 2011 г. в компании осуществляется масштабная инвестиционная программа, в рамках которой ведется строительство нового электрометаллургического комплекса, частично введенного в эксплуатацию в 2012-2016 г.г. Комплекс вводится в рамках проекта «Гранульная металлургия», предусматривающего производство порошковых быстрорежущих сталей и металлорежущего инструмента. Это потребует от предприятия дальнейших инвестиций, что делает маловероятным в ближайшее время дивидендные выплаты.