Совокупная выручка компании прибавила 7,5%, составив 108,2 млрд рублей. При этом выручка от передачи электроэнергии выросла на 7,7% на фоне увеличения полезного отпуска электроэнергии на 0,6% и среднего расчетного тарифа – на 7,1%. Также стоит отметить выросшие более чем в 2 раза из-за признания выручки от выявленного бездоговорного потребления электроэнергии прочие операционные доходы, достигшие 3,9 млрд рублей.

Операционные расходы росли быстрее выручки, составив 102,2 млрд рублей (+8,8%). Основным драйвером роста выступили расходы на передачу электроэнергии (45,9 млрд рублей, +17,5%). Значимым фактором выступило и начисление резервов (по всей вероятности, по судебным искам) в размере около 2,7 млрд рублей. В итоге операционная прибыль МОЭСКа выросла на 19,3% – до 9,9 млрд рублей.

Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы незначительно сократились на фоне уменьшения стоимости обслуживания долга до 4,5 млрд рублей. В итоге чистая прибыль выросла на 28,3% до 3,4 млрд рублей.

По итогам внесения фактических данных, мы повысили прогноз выручки компании на будущие годы в связи с более высокими тарифами на передачу электроэнергии и ростом прочих операционных доходов. При этом прогноз чистой прибыли на текущий год был понижен на фоне более быстрого роста расходов на передачу электроэнергии. Чистая прибыль в последующие прогнозные годы была несколько увеличена, что связано с ростом выручки и снижением финансовых расходов.

Выручка компании выросла на 12,1%, составив 25,6 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 7,9%. На фоне снижения полезного отпуска электроэнергии на 1,4%, рост среднего расчетного тарифа, по нашим подсчетам, составил 9,5%. В 2017 году компания осуществляет функции гарантирующего поставщика в республике Калмыкия: в отчетном периоде выручка от реализации электроэнергии составила 610 млн рублей. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, а также возмещение расходов по решению суда, сократились на 5% до 1,2 млрд

Операционные расходы показали более медленный рост (+4,4%). В постатейном разрезе обращает на себя внимание рост расходов на передачу электроэнергии (7 млрд рублей, +11,4%), а также выплаты штрафов, пеней и неустоек (1,3 млрд рублей, +61,8%). В отчетном периоде отсутствуют резервы по судебным искам (0.8 млрд рублей годом ранее). В итоге прибыль от продаж составила 3,7 млрд руб., увеличившись почти вдвое.

Финансовые расходы снизились на 3,6% до 2 млрд руб. на фоне незначительного снижения стоимости обслуживания внушительного долга компании, составившего на конец отчетного периода 25,1 млрд руб. В итоге МРСК Юга смогла показать положительный итоговый результат в размере 1,5 млрд руб., против убытка 7 млн руб. годом ранее. Помимо этого отметим выход собственного капитала компании в положительную зону, чему способствовала допэмиссия, завершившаяся увеличением капитала на 1,1 млрд рублей в мае 2017 года. Сейчас компания находится в стадии завершения очередного дополнительного размещения акций на сумму 1,3 млрд рублей.

Отчетность вышла лучше наших ожиданий, главным образом, в части роста тарифа на передачу электроэнергии и снижения доли операционных расходов в выручке. При этом стоит иметь ввиду, что 4-ый квартал может легко убить всю прибыль, например, при формировании ряда резервов или путем различного рода списаний. Тем не менее, мы подняли прогноз финансовых показателей и наш базовый прогноз предполагает получение компанией по итогам текущего года чистой прибыли в размере около 1 млрд рублей.

На данный момент акции компании торгуются с P/E 2017 около 4 и не входят в число наших приоритетов. Вместе с тем комбинация ряда факторов, таких как получение прибыли, выход собственного капитала в положительную зону, а также размещение дополнительных эмиссий акций по номиналу, что существенно превышает цену на вторичном рынке, заставляет нас вскоре вернуться к пересмотру финансовых показатели модели этой компании.

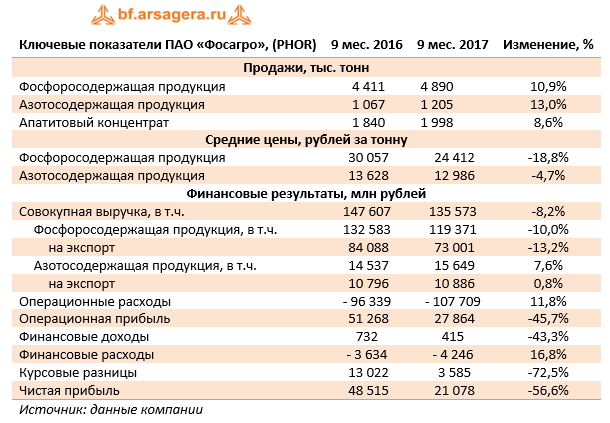

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г.

Совокупная выручка компании сократилась на 8,2%, составив 135,6 млрд руб.

В отчетном периоде компания нарастила объемы продажи по всем основным сегментам. Продажи фосфорсодержащих удобрений выросли на 10,9% до 4,9 млн тонн, объемы реализации апатитового концентрата увеличились на 8,6% до 2 млн тонн. Однако снижение средних цен реализации в сегменте фосфатов (в среднем на 18,8%) привело к тому, что доходы по данному направлению сократились на 10% до 119,4 млрд руб.

Самые высокие темпы роста продаж показали азотные удобрения (+13%). Однако снижение средних цен на карбамид и аммиачную селитру (в среднем на 4,7%) привело к тому, что выручка данного сегмента показала рост только на 7,6%, составив 11,5 млрд руб.

В целом можно отметить, что рост объемов продаж удобрений был нивелирован снижением средних цен реализации, вызванных, главным образом, укреплением рубля.

В отличие от выручки операционные расходы показали восходящую динамику (+11,8%), составив 107,7 млрд руб.

Стоимость материалов и услуг увеличилась на 20,1% до 23,8 млрд руб. в результате роста производства апатитового концентрата на 12,3%, роста объемов производства удобрений на 12% и инфляционного удорожания.

Расходы на аммиак выросли на 26,5% до 5,8 млрд руб. в связи с ростом объема закупок и увеличения цен, выраженных в рублях. Рост объема закупок был вызван ростом производства фосфорсодержащих удобрений на 13%. При этом отметим, что с июля 2017 г. новые установки по производству аммиака мощностью 760 тыс. тонн в год заработали в тестовом режиме. Это значит, что в последующие годы необходимость существенных закупок аммиака будет снижаться.

Отметим также рост амортизационных расходов (+43,2%), вызванный вводом в эксплуатацию новых мощностей.

Административные расходы выросли на 16,1% до 10,9 млрд руб. преимущественно в результате роста расходов на персонал. Такой существенный рост был преимущественно связан с разовыми факторами, в основном в отношении изменений учетной политики.

Коммерческие расходы выросли на 9,1% и составили 16,5 млрд руб. вследствие увеличения расходов на оплату услуг РЖД, а также расходов на фрахт, портовых и стивидорных расходов в связи с увеличением объемов экспорта.

Заметное влияние на итоговый результат оказали финансовые статьи. Долговая нагрузка компании за год незначительно снизилась со 118 до 113 млрд руб. (большая часть заемных средств номинирована в долларах), а процентные расходы возросли с 3,6 млрд руб. до 4,2 млрд руб. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,6 млрд руб. В итоге чистая прибыль отчетного периода составила 21,1 млрд руб., сократившись на 56,6%.

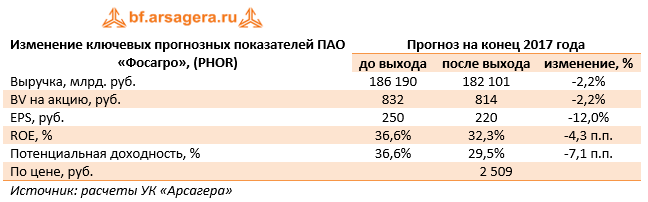

По результатам отчетности мы пересмотрели наш прогноз финансовых показателей компании, отразив более низкие цены реализации продукции по сравнению с нашими ожиданиями.

Несмотря на не самую хорошую отчетность, мы ожидаем, что в дальнейшем компания будет демонстрировать улучшение финансовых показателей. Этому будет способствовать ввод в эксплуатацию двух крупных проектов: агрегатов по производству аммиака и карбамида. Отметим, что новые мощности уже работают в тестовом режиме с третьего квартала текущего года.

Дополнительно отметим, что Совет директоров компании после обсуждения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2017 г., принял решение рекомендовать к выплате промежуточные дивиденды в размере 21 рубль на акцию из нераспределенной чистой прибыли по состоянию на 31 декабря 2016 г.

Акции компании торгуются с P/BV 2017 около 3 и P/E 2017 около 11 и входят в наши диверсифицированные портфели акций.

Выручка СМЗ сократилась на 8,9%, составив 4,4 млрд руб. При этом доходы в магниевом подразделении обеспечили половину общей выручки (2 173 млн руб.), а в редкоземельном – порядка 44% (1 924 млн руб.). Падение доходов компании объясняется, главным образом, снижением выручки от продаж редкоземельных металлов на 23,4%.

Операционные расходы снизились всего на 2,1%, составив 4,65 млрд руб. В итоге завод зафиксировал операционный убыток 278 млн руб. против операционной прибыли годом ранее.

По линии финансовых статей компания получила доход 80,5 млн рублей от участия в других организациях. Долговая нагрузка с начала года выросла почти на 15% до 537 млн руб. Отрицательное сальдо прочих доходов и расходов составило 73 млн руб.

В итоге в отчетном периоде СМЗ показал чистый убыток в размере 235 млн руб. против 29 млн руб. годом ранее.

По итогам внесения фактических данных мы не стали менять прогноз финансовых показателей компании.

Выручка компании выросла на 22,4% до 26,3 млрд руб., а операционные расходы прибавили 29,2%, составив 24,3 млрд руб. В итоге операционная прибыль снизилась на 25,9% – до 1,96 млрд руб.

Долговая нагрузка компании с начала года увеличилась на 2,7 млрд руб. до 9,9 млрд руб., что вызвало существенный рост процентных расходов (с 310,2 млн руб. до 506,9 млн руб.). При этом отрицательное сальдо прочих доходов и расходов составило 551 млн руб. В итоге чистые финансовые расходы составили 993 млн руб., а чистая прибыль упала в 5 раз до 592,4 млн руб. Однако заметим, что третий квартал компания завершила с прибылью в 499,2 млн руб. Улучшение финансовых результатов в завершившимся квартале мы связываем с ростом цен на медь.

По итогам внесения фактических данных мы изменили прогнозы финансовых показателей компании в части выручки, следствием чего стал умеренный рост потенциальной доходности акций.

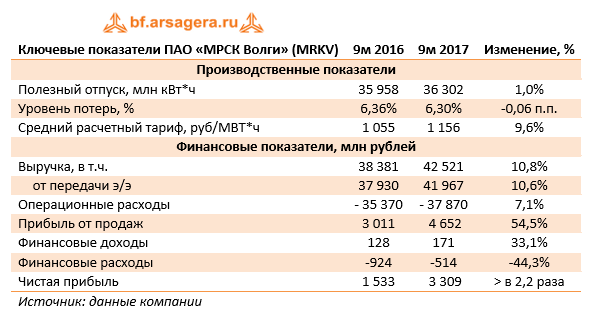

МРСК Волги раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 10,8%, составив 45,5 млрд рублей. Доходы от передачи электроэнергии выросли на 10,6%, составив 42 млрд рублей на фоне положительной динамики полезного отпуска (+1%) и среднего расчетного тарифа (+9,6%). Операционные расходы выросли на 7,1% до 37,9 млрд рублей. Наиболее значительную динамику показали основные статьи: расходы на приобретение электроэнергии (5,5 млрд рублей, +15,5%), издержки на передачу электроэнергии (16 млрд рублей, +9,9%). Существенный рост (более чем в два раза) показали прочие операционные доходы, составившие 474 млн рублей. В итоге операционная прибыль выросла на 54,5%, составив 4,7 млрд рублей.

На фоне увеличившегося объема денежных средств финансовые доходы прибавили 33,1% и достигли 171 млн рублей. Финансовые расходы сократились на 44,3% – до 514 млн рублей – на фоне значительного уменьшения долгового бремени: с начала года заемные средства уменьшились на 3 млрд рублей до 5,4 млрд рублей. В итоге чистая прибыль компании увеличилась в 2,2 раза, достигнув 3,3 млрд рублей.

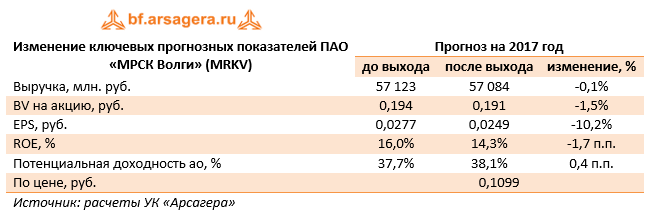

По итогам вышедшей отчетности мы несколько понизили прогноз чистой прибыли компании на текущий год, скорректировав размер операционных расходов, при этом прибыль последующих лет незначительно возросла. Кроме того, мы подняли прогноз по ожидаемым дивидендам компании, как на текущий, так и на будущие годы.

Акции компании обращаются с P/E 2017 – 4,4 и P/BV - около 0,6 и входят в число наших приоритетов в электросетевом комплексе.

Находкинская база активного морского рыболовства (НБАМР) представила отчетность за 9 месяцев 2017 года.

Выручка компании составила 6.2 млрд руб. (-17,1%), продолжив снижение после двух лет двузначных темпов роста. К сожалению, компания не предоставляет производственных показателей на ежеквартальной основе. На наш взгляд, причинами такой динамики могут быть как природные факторы, обусловившие снижение улова, так и задержка денежных поступлений по выполненным контрактам на поставку продукции. Себестоимость при этом увеличилась на 2,8%, составив 3,3 млрд руб. Коммерческие и управленческие расходы выросли на 11,9%, достигнув 751 млн руб. В итоге операционная прибыль показала падение на 37,4%, составив 2,1 млрд руб.

Обращает на себя внимание долговая нагрузка, возросшая с начала года со 185 млн руб. до 4,1 млрд руб. на фоне увеличившейся дебиторской задолженности с 1,5 до 4,5 млрд руб. В итоге чистая прибыль компании составила 431 млн руб. против 2,38 млрд руб., полученных годом ранее.

Вышедшая отчетность оказалась несколько хуже наших ожиданий, вследствие чего мы несколько снизили прогноз финансовых результатов на ближайший год, с учетом ориентиров, предоставленных самой компаний. Одновременно с этим было проведено уточнение расчета собственного капитала компании, исходя из фактических балансовых данных.

Исходя из текущих котировок на продажу в системе RTS Board, акции НБАМР торгуются с коэффициентами P/E 2017 около 12 и P/BV 2017 – 3.5. На данный момент акции эмитента в число наших приоритетов не входят.

Совокупная выручка компании выросла на 10,1% - до 103,7 млрд рублей. Выручка от реализации электроэнергии практически не изменилась, составив 61 млрд рублей на фоне снижения выработки (-1,1%) и продаж электроэнергии (-1,7%). Средний расчетный тариф, по оценкам компании, увеличился на 1,3%. Выручка от реализации теплоэнергии также продемонстрировала динамику близкую к нулевой. Выручка от реализации мощности увеличилась почти на треть – до 37,4 млрд рублей. Причинами роста доходов по этому направлению стал ввод в эксплуатацию новых энергоблоков на Новочеркасской и Троцикой ГРЭС во втором полугодии 2016 года.

Операционные расходы компании выросли всего на 1,4%, достигнув 88,9 млрд рублей. Одним из драйверов роста выступило увеличение амортизационных отчислений на 24% (до 8,4 млрд рублей), связанное с уже упоминавшимся вводом в эксплуатацию двух энергоблоков. Существенную динамику показали затраты на покупку электроэнергии, прибавившие 7,3% и составившие 9,3 млрд рублей в связи с увеличением объемов покупки и цен на оптовом рынке электроэнергии. Среди положительных моментов отметим сокращение расходов на персонал на 5,3% - до 5,5 млрд рублей, а также снижение затрат на ремонт и эксплуатацию на 11,9% до 2,5 млрд рублей, что обусловлено уменьшением расходов на сервисное обслуживание газовых турбин Адлерской ТЭС. В итоге операционная прибыль ОГК-2 выросла более чем в 2 раза, составив почти 14 млрд рублей.

Финансовые расходы компании выросли на 17,2% до 4,8 млрд рублей на фоне удорожания стоимости обслуживания долга, что, по всей видимости, произошло после того, как компания перестала капитализировать часть процентных расходов в стоимости основных средств. При этом долговое бремя с начала года сократилось на 7,8 млрд рублей – до 59 млрд рублей. Финансовые доходы компании сократились почти в 2 раза на фоне снижения положительных курсовых разниц, а также в связи с более низкими депозитными ставками по размещению свободных денежных средств. В итоге чистая прибыль ОГК-2 выросла в 3,6 раз – до 7,7 млрд рублей.

По итогам внесения фактических данных, мы несколько понизили оценки будущих финансовых результатов на текущий и последующие годы в части уменьшения прогнозов по выработке электроэнергии. В итоге потенциальная доходность акций компании незначительно снизилась.

По нашим оценкам, акции компании торгуются с P/E 2017 – 4,8 и с P/BV 2017 - около 0,4 и являются одним из наших базовых активов в секторе энергогенерации.

Выручка компании снизилась на 16,1% до 214,5 млрд руб. на фоне падения доходов от реализации алмазов на 18,4% (195,1 млрд руб.). Несмотря на то, что добыча алмазов и объемы реализации показали существенный рост в годовом выражении, снижение цен, вызванное укреплением курса рубля, а также изменением ассортимента проданных алмазов, привели к уменьшению доходов компании.

Себестоимость продаж выросла на 9,1% до 77,5 млрд руб., основной причиной роста стало увеличение на 12,5% амортизационных отчислений, вызванных вводом новых мощностей на подземном руднике «Удачный», а также увеличением объемов добычи на других месторождениях. В то же время практически на прежнем уровне остались расходы на персонал и транспорт, а расходы на материалы, топливо и энергию и вовсе сократились. Отрицательное влияние на результат оказало списание основных средств в сумме 7,4 млрд рублей, утраченных вследствие аварии на подземном руднике «Мир». Дополнительно компания отразила доход в 4,2 млрд руб., обусловленный изменением условий пенсионной программы, связанных с переходом на финансирование негосударственных пенсий совместно с работниками на паритетных условиях.

В итоге прибыль от продаж АЛРОСы сократилась на 40,6%, составив 75,9 млрд руб.

Долговая нагрузка компании с начала года сократилась на 28,8 млрд руб., составив 113,6 млрд руб.; напомним, что 88% долгового портфеля номинировано в долларах США. Это обстоятельство обусловило возникновение положительных курсовых разниц по заемным средствам в размере 6,1 млрд руб. (год назад – 25,7 млрд руб.). В результате чистая прибыль АЛРОСы сократилась на 47,2%, составив 60,9 млрд руб.

Отчетность компании вышла в рамках наших ожиданий в части объемов реализации алмазов. В связи с аварией на руднике «Мир» мы учли в модели компании сокращение прогноза по добыче алмазов (до 36-37 млн карат в 2018 году, и до 38-39 млн карат на последующие годы). По оценкам руководства, убытки от аварии составят 8,5-10 млрд руб., которые будут полностью покрыты страхованием. Некоторое опасение вызывает лишь заявление, о потенциальных убытках от списаний наземного оборудования (до 15 млрд руб.) в случае отсутствия решения о реконструкции шахты «Мир».

Положительной новостью можно считать заявления руководства о продаже газовых активов в конце 2017 – начале 2018 года. Это может привести к выплате спецдивидендов. В то же время весьма вероятно, что такая продажа будет произведена ниже балансовой стоимости и приведет к отражению в отчетности «бумажных убытков».

Пересмотр прогноза по объемам добычи и реализации алмазов привел к снижению потенциальной доходности по акциям АЛРОСА, но оставив её еще на привлекательном уровне.

МРСК Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 16,3% до 64,1 млрд рублей. Доходы от передачи электроэнергии выросли на 11%, составив 60,5 млрд рублей на фоне положительной динамики полезного отпуска в сеть на 2,4% и увеличения среднего расчетного тарифа на 8,4%. Помимо этого, с 1 июля 2017 г. МРСК Центра и Приволжья стала осуществлять функции гарантирующего поставщика на территории Владимирской области, что стало причиной появления выручки перепродажи электроэнергии.

Операционные расходы компании увеличились только на 4,5%, до 52 млрд рублей. Компания продемонстрировала рост по таким статьям затрат, как: расходы на персонал (12,7 млрд руб., +7%), амортизационные отчисления (4,9 млрд рублей, +9,7%), издержки на передачу электроэнергии (22,7 млрд рублей, +8.7%). Снизившийся уровень потерь (на 0,8 п.п.) привел к уменьшению расходов на закупку электроэнергии до 6,2 млрд рублей (-12,6%). Кроме того, компания восстановила часть резерва под обесценение дебиторской задолженности на сумму 1,2 млрд рублей. В итоге операционная прибыль увеличилась более чем в 2 раза – до 12,1 млрд рублей.

На фоне роста величины денежных средств на счетах компании финансовые доходы выросли более чем на треть - до 206,7 млн рублей. Долговая нагрузка компании осталась на уровне 24 млрд рублей, финансовые расходы незначительно сократились до 1,9 млрд рублей. В итоге чистая прибыль МРСК Центра и Приволжья составила 8,2 млрд рублей, увеличившись в 3 раза.

По итогам вышедшей отчетности, оказавшейся лучше наших ожиданий, мы повысили прогноз будущих финансовых результатов. Во-первых, мы включили в модель доходы и расходы от перепродажи электроэнергии и мощности вследствие подхвата компанией функций гарантирующего поставщика. Во-вторых, мы изучили новые презентационные материалы компании и учли ориентиры по финансовым и операционным показателям самой компании в наших прогнозах. При этом отметим, что у нас вызывает вопросы ориентир компании по чистой прибыли в 2017 г. Согласно данным презентации ее размер по итогам 2017 г. должен составить 6 млрд рублей. Получается, что по итогам 4 кв. 2017 г. компания ожидает убыток. Напомним, что в начале года этот ориентир составлял 4,86 млрд рублей. По нашим прогнозам, в текущем году компания будет способна заработать чистую прибыль в размере более 9,5 млрд рублей.

Акции МРСК Центра и Приволжья обращаются с P/E 2017 -3,7 и P/BV 2017 около 0,8 и являются одним из наших приоритетов в секторе электросетевых компаний