Особенностью сырья этого сегмента является большая доля инвестиционной составляющей в общей структуре спроса на металл. Поэтому к данной категории мы относим только золото и серебро, а такие металлы как платина и палладий рассматриваем отдельно.

В прошлом году мы ожидали роста среднегодовой стоимости золота на 3,3% на фоне увеличения промышленной и инвестиционной составляющих спроса. По факту среднегодовая цена показала скромное увеличение на 0,7%.

Динамика цены обусловлена следующими факторами:

+ Ожидания сокращения предложения драгоценного металла мировыми компаниями-производителями;

+ Сокращение общего предложения золота на 4% до 4 398 тонн на фоне снижения объемов переработки золотого лома на 10% (при этом объем добычи первичного золота значительно не изменился и составил 3 269 тонн);

- Падение инвестиционного спроса на золото на 23% на фоне снижения притоков в ETF с привязкой к золоту. Это снижение было частично компенсировано увеличением спроса на золотые монеты и слитки со стороны Индии и Китая (+2% и 8% соответственно).

Факторы, которые будут оказывать влияние на цены:

+Отсутствие существенных темпов роста предложения на фоне ожидания рядом крупных производителей сокращения добычи;

+ Восстановление инвестиционной составляющей спроса на драгоценный металл, преимущественно на фоне роста доходов населения в странах-лидерах по потреблению золота.

Наши текущие ожидания по ценам на золото, долл. за унцию:

Причины динамики цен серебра и золота аналогичны, однако этот металл имеет большую долю промышленного спроса в общей структуре спроса. Поэтому цены на серебро могут быть более чувствительными к изменениям в промышленном спросе. Годом ранее мы ожидали, что среднегодовая цена серебра увеличится в 2017 году на 2,1%, по факту рост составил 1,2%.

Динамика цены обусловлена следующими факторами:

+Сокращение мировой добычи серебра по предварительной оценке на 1,8% до 1 008 млн унций по итогам 2017 года;

- Сокращение общего спроса на 5% до 976 млн унций на фоне падения спроса на серебряные монеты и слитки (-37%) до 130 млн унций. Частично падение было компенсировано увеличением промышленного и ювелирного спроса (на 3% до 581 млн унций и 2,6% до 265 млн унций соответственно).

Факторы, которые будут оказывать влияние на цены:

+ Увеличение себестоимости добычи металла на фоне роста цен на нефть и снижения содержания металла в добываемой руде;

+ Рост промышленной и инвестиционной составляющей спроса на серебро.

К данной группе сырья относятся платина и палладий. Напомним, что мы выделяем данные металлы в отдельную группу вследствие низкой доли инвестиционного спроса и большей доли промышленного спроса в структуре общего спроса на эти металлы.

Платина и палладий используются в автомобилестроении при сборке автокатализаторов, позволяющих минимизировать выброс вредных веществ в атмосферу. Палладий в основном используется при производстве компонентов для автомобилей, работающих на бензине, в то время как платина используется в автомобилях с дизельными двигателями.

Годом ранее мы ожидали, что значительных изменений в среднегодовой стоимости платины не произойдет, и цена уменьшится на 0,3%. При этом фактическая динамика была несколько хуже наших ожиданий - среднегодовая цена сократилась на 3,9%.

Динамика цены обусловлена следующими факторами:

- Сокращение общего спроса на платину на 4,5% до 7,846 унций по итогам 2017 года (на фоне резкого снижения ювелирного спроса в Китае и инвестиционного – в Японии, общим объемом в 449 тыс. унций; падение частично компенсировал рост промышленного спроса на 123 тыс. унций;

+ Снижение общего объема предложения металла, по предварительной оценке, на 1,8% (107 тыс. унций), не оказавшее существенной поддержки цене в 2017 году.

Факторы, которые будут оказывать влияние на цены:

+ Сокращение объемов переработки металла может оказать давление на предложение платины;

+ Увеличение общего спроса на драгоценный металл со среднегодовым темпом 2-3%, преимущественно вследствие роста промышленного спроса;

Ожидаемое снижение содержания дорогостоящей платины в автокатализаторах при сборке автомобилей вследствие развития технологий.

В начале прошлого года мы ожидали, что стоимость палладия с начала 2016 года будет увеличиваться на фоне восстановления спроса на металл, а среднегодовая цена палладия, по нашим оценкам, должна была увеличиться на 17,9%. По факту рост цен на палладий превысил наши ожидания (+36% с начала года), при этом среднегодовая цена на металл выросла почти на 42%.

Динамика цены обусловлена следующими факторами:

Рост общего спроса на палладий в 2017 году составил 8,3% (+782 тыс. унций) на фоне увеличения спроса со стороны автомобилестроения и прочего промышленного спроса, а также сокращения объемов погашений ETF;

Сокращение мировой добычи металла по итогам 2017 года на 2,4%;

Усиление дефицита на рынке палладия до уровня свыше 600 тыс. унций.

Факторы, которые будут оказывать влияние на цены:

Рост спроса со стороны автомобилестроения со среднегодовым темпом 2-3%, поддерживаемый ожидаемым увеличением использования более дешевого палладия в новых автокатализаторах;

Постепенное восстановление инвестиционного спроса на металл;

Ожидаемое увеличение темпов роста переработки палладия к 2020 году.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

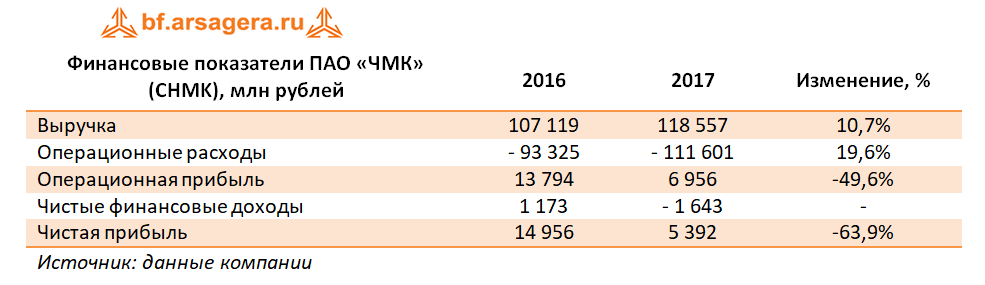

ЧМК опубликовал отчетность по РСБУ за 12 месяцев 2017 г.

Выручка комбината выросла на 10,7%, составив 118,6 млрд руб. В целом рост выручки мы связываем с увеличением загрузки универсального рельсобалочного стана (УРБС), часть продукции которого поставляется по долгосрочным контрактам. Более подробный анализ доходов компании нам удастся провести после раскрытия операционных показателей в рамках холдинга ПАО «Мечел»: они будут опубликованы позже в составе годового отчета Мечела по форме 20-F.

Операционные расходы комбината увеличились большими темпами (+19,6%) и составили 111,6 млрд руб., отразив заметное удорожание сырья. В итоге операционная прибыль ЧМК упала почти в 2 раза до 7 млрд руб.

Чистые финансовые расходы составили 1,6 млрд руб. против доходов в 1,2 млрд руб. годом ранее, что обусловлено отрицательным сальдо прочих доходов/расходов. Судя по всему, на фоне ослабления рубля по отношению к евро комбинат получил отрицательные курсовые разницы по валютной части своего портфеля.

В то же время финансовые расходы сократились на 17,2% до 6 млрд руб. на фоне сокращения стоимости заемных средств. За отчетный период долг комбината вырос на 1,9 млрд руб. до 76,8 млрд руб., финансовые вложения (внутригрупповые займы структурам «Мечела») составили 52,2 млрд руб., принеся 5,9 млрд руб. дохода.

В итоге комбинат получил прибыль в размере 5,4 млрд руб. (-63,9%). Балансовая стоимость акции на конец года составила 13 966 руб.

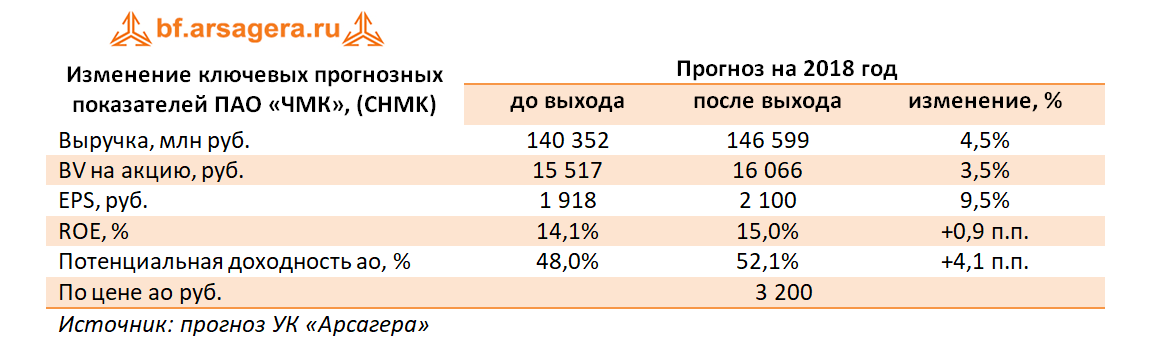

В целом результаты комбината оказались лучше наших ожиданий. По итогам внесения фактических данных мы несколько повысили прогноз финансовых результатов.

Акции комбината по-прежнему оценены всего лишь в районе двух годовых прибылей и 0,2 собственного капитала, и продолжают входить в наши портфели акций «второго эшелона».

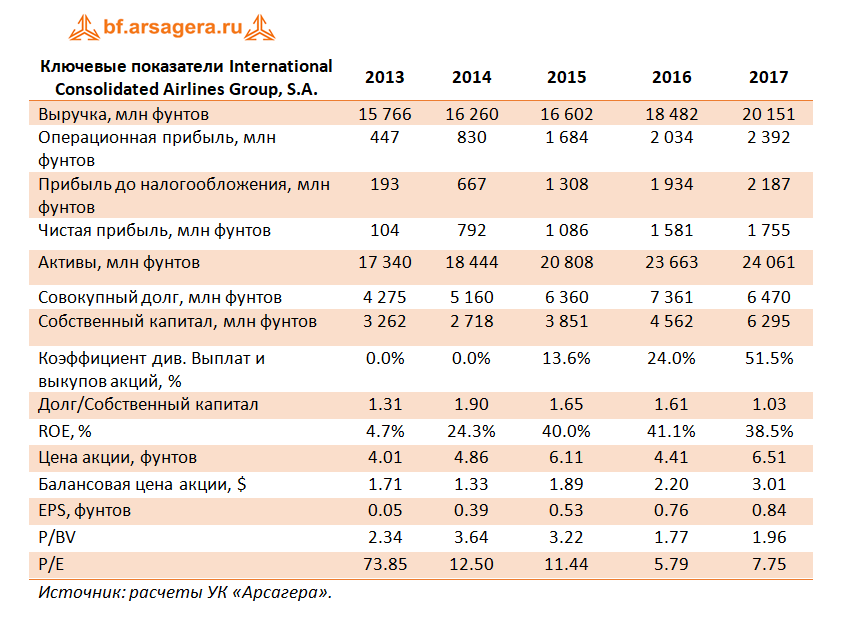

Мы продолжаем серию публикаций об иностранных компаниях. В первом обзоре по данному эмитенту мы постараемся представить подробную информацию о профиле компании, а также анализ производственных и финансовых результатов за последние несколько лет.

International Consolidated Airlines Group, S.A. – международный авиационный холдинг, зарегистрированный в Испании. В современном виде компания существует с января 2011 года, когда официально произошло слияние крупнейших авиаперевозчиков Великобритании и Испании – British Airways и Iberia. В дальнейшем портфель холдинга пополнился испанским лоукостером Veuling и второй по величине авиакомпанией Ирландии Aer Lingus. Суммарный флот International Airlines Group насчитывает 546 самолетов.

Обратимся к анализу динамики финансовых результатов в разрезе сегментов за последние 4 года.

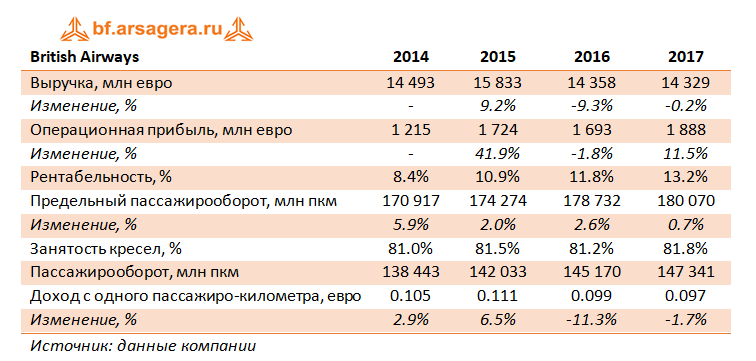

British Airways.

British Airways являются краеугольным камнем авиационного холдинга: в 2017 году доля британской компании в общей выручке составила 62%, а в операционной прибыли – 69%. Как видно из таблицы выше, рекордные значения по выручке были достигнуты в 2015 году, а по операционной прибыли – в 2017. При этом в рассматриваемом периоде рентабельность британской компании непрерывно увеличивалась. То же следует сказать и о предельном пассажирообороте и пассажирообороте. По итогам 2017 года также была достигнута максимальная загрузка кресел – 81.8%. Доход с одного пассажиро-километра (пкм) снижался в последние 2 года. Стоит отдельно отметить тот факт, что выручке за 2017 год поддержку оказал уверенный рост доходов от грузоперевозок (+16%).

Iberia.

Вклад Iberia - испанского флагмана гражданских перевозок – в общую выручку и операционную прибыль холдинга в 2017 году составил 21% и 9% соответственно. Рентабельность Iberia является самой низкой в холдинге, а операционная прибыль в 2017 году упала почти на 28%. В первую очередь, это связано с расходами на реструктуризацию в размере около 180 млн евро, относящимся к затратам на мероприятия по сокращению работников. При этом перевозчик в рассматриваемом периоде наращивал достаточно быстрыми темпами пассажирооборот и занятость кресел. Доход с одного пкм в последние годы демонстрировал негативную тенденцию.

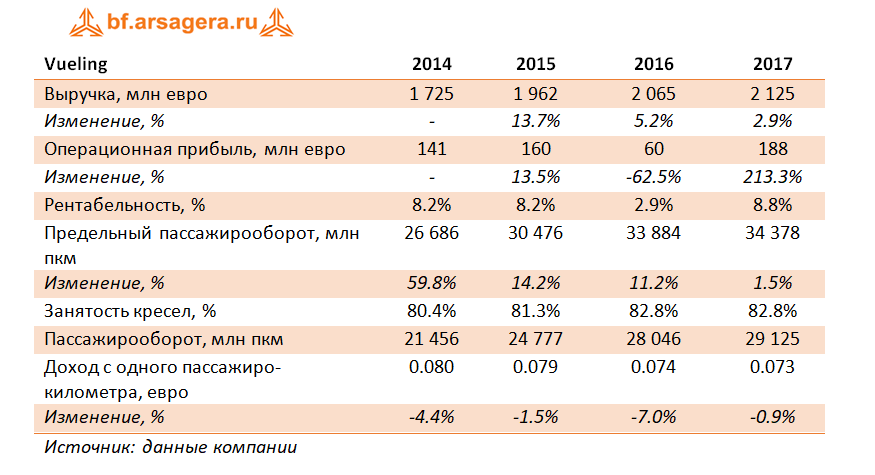

Vueling

В 2017 году Vueling принес IAG 9% выручки и 7% операционной прибыли. На фоне непрерывно растущего пассажирооборота и занятости кресел испанскому лоукостеру по итогам прошло года удалось добиться рекордных финансовых показателей. Поддержку этим результатам оказало и снижение топливных расходов, позволившее операционной рентабельности вернуться в привычный диапазон.

Aer Lingus

Ирландская компания была приобретена в течение 2015 года, поэтому результаты 2015 и 2016 года не являются сопоставимыми. Несмотря на то, что вклад Aer Lingus в общую выручку IAG всего 8%, доля операционной прибыли, приходящаяся на ирландскую компанию – почти 10%, что превышает вклад Iberia и Vueling. При этом операционная рентабельность является самой высокой по группе. В 2017 году компании удалось нарастить прибыль благодаря существенному сокращению топливных и прочих расходов.

Далее обратимся к консолидированным финансовым показателям компании за последние 5 лет. Отметим, что несмотря на то, что финансовую отчетность компания предоставляет в евро, мы будем анализировать финансовые показатели, выраженные в фунтах стерлингов, что соответствует валюте, в которой торгуются акции IAG на Лондонской бирже.

Как видно из таблицы выше, за последние 5 лет компании удавалось непрерывно наращивать операционную и чистую прибыль. История дивидендных выплат началась в 2015 году, а в 2017 компания стала осуществлять и обратные выкупы акций, распределив по итогам года среди акционеров около половины прибыли. Также стоит отметить, что IAG удалось привести соотношение долга и собственного капитала к паритетному.

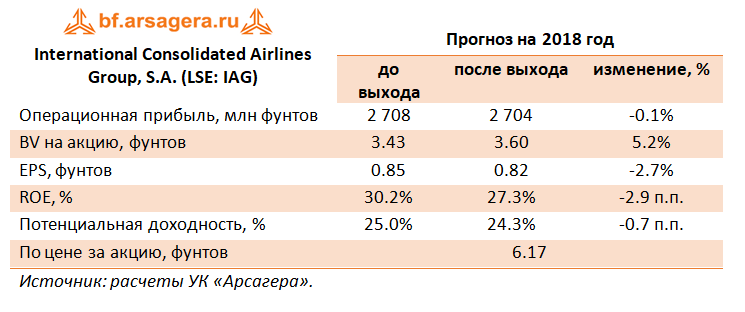

Говоря о результатах 2017 года, стоит отметить, что компании удалось нарастить операционную прибыль почти на 10% (в евро) благодаря увеличению выручки от перевозок пассажиров и снижению топливных расходов. Однако по итогам внесения фактических данных мы понизили прогноз финансовых результатов на 2018 и последующие годы в части более низкой занятости кресел.

Выход отчетности был встречен участниками рынка достаточно прохладно – акции упали почти на 6%. Основным поводом послужило заявление руководства о том, что компания собирается более агрессивно наращивать предельный пассажирооборот, что потенциально может привести к снижению доходов на пкм.

Акции компании обращаются с P/E 2018 около 7 и P/BV 2018 около 1.6 и входят в число наших приоритетов в секторе транспорт.

Годом ранее мы полагали, что на фоне постепенного ухода с рынка производителей с высокой себестоимостью, в 2017 году продолжится сокращение переизбытка железной руды на рынке. При этом мы допускали, что после стремительного роста в конце 2016 года может произойти некоторое снижение цен на этот вид сырья. Среднегодовая цена, по нашим ожиданиям, должна была вырасти по сравнению с 2016 годом на 29,5%. По факту железная руда к концу прошлого года подешевела, однако среднегодовая цена при этом выросла на 24,4%.

Динамика цен обусловлена следующими причинами:

+

Сокращение запасов железной руды в Китае;

-

Разработка новых железорудных месторождений в Бразилии.

Факторы, которые будут оказывать влияние на цены:

+

Увеличение спроса на железную руду со стороны сталелитейной промышленности со среднегодовым темпом 5-6%;

+

Рост среднемировой маржи металлургов.

Наши текущие ожидания по ценам на железную руду, долл. за тонну:

Годом ранее мы ожидали, что после взрывного роста цен на коксующийся уголь в 2016 году, стоимость этого вида сырья будет дешеветь на фоне налаживания поставок в Китае и завершения ремонта автомагистралей после длительных ливневых дождей в провинции Шаньси. Мы закладывали снижение контрактных цен к концу 2017 года, при этом ожидали, что среднегодовая цена в этом периоде вырастет на 61,7% по сравнению с 2016 годом. По факту рост среднегодовых цен составил почти 84%, а с начала года цены снизились на 32,6%.

Динамика цены обусловлена следующими факторами:

Рост спроса со стороны сталелитейных предприятий (в частности, выпуск стали в КНР за 9 мес. 2017 года увеличился на 6,3% г/г до 639 млн тонн);

Улучшение ситуации с поставками собственного угля в Китае после ремонта автомагистралей в провинции Шаньси.

Факторы, которые будут оказывать влияние на цены:

-

Сокращение импорта коксующегося угля Китаем на фоне нормализации поставок собственного сырья;

+

Рост мирового спроса на коксующийся уголь со стороны сталелитейной промышленности со среднегодовым темпом в 5%;

-

Сохранение переизбытка добывающих мощностей на рынке на фоне роста мировой добычи.

Мы считаем, что столь резкий рост стоимости этого вида сырья в значительной степени обусловлен временными факторами. Наши текущие ожидания по ценам на коксующийся уголь, долл. за тонну:

Как известно, для производства стали в качестве сырья используются железная руда и коксующийся уголь. Несмотря на достаточно точную оценку динамики этих видов сырья, корректно спрогнозировать изменение себестоимости стали на их основе мы не смогли, так как были излишне консервативны.

Динамика цены обусловлена следующими факторами:

Рост мирового спроса на сталелитейную продукцию;

Увеличение средних цен на железную руду и коксующийся уголь, использующихся при выплавке стали;

Увеличение мирового производства стали в 2017 году на 5,3% по сравнению с 2016 годом (рост произошел во всех основных регионах, кроме СНГ, в котором производство осталось на уровне прошлого года).

Факторы, которые будут оказывать влияние на цены:

Ожидаемое продолжение восстановления цен на железную руду может привести к росту себестоимости производства стали;

Снижение цен на коксующийся уголь со своих пиковых значений, наоборот, будет приводить к сокращению себестоимости выплавки стали.

Наши текущие ожидания по ценам на сталь, долл. за тонну:

Годом ранее мы ожидали, что значительного роста добывающих никелевых мощностей не произойдет, при этом цены на металл будут поддерживаться ростом спроса со стороны основных отраслей. Отклонение фактической цены от нашего прогноза может быть связано с тем, что мы недооценили рост производства никеля в азиатском регионе.

Динамика цены обусловлена следующими факторами:

Частичное снятие запрета на экспорт необработанной никелевой руды из Индонезии (разрешен экспорт руды с содержанием никеля менее 1,7%) с января 2017 года;

Нахождение рынка в состоянии дефицита.

Факторы, которые будут оказывать влияние на цены:

Существенного роста производственных мощностей по обработке никелевой руды в ближайшее время не ожидается;

Рост мирового спроса на первичный никель на 4-5%.

Наши текущие ожидания по ценам на никель, долл. за тонну:

В прошлом году мы полагали, что среднегодовая цена на цинк в течение 2017 года увеличится на 23,5% на фоне постепенного роста спроса на металл, а также закрытия некоторых добывающих проектов. По факту цинк дорожал в течение года быстрее наших ожиданий, а среднегодовая цена по сравнению с 2016 годом выросла на 38,3%.

Динамика цены обусловлена следующими факторами:

Снижение объемов производства цинка (по итогам 11 мес. 2017 г. сокращение на 33 тыс. тонн до 12,5 млн тонн);

Рост потребления металла (по итогам 11 мес. 2017 г. на 1,9% до 13 млн тонн);

Усиление дефицита на рынке вследствие закрытия ряда добывающих предприятий.

Факторы, которые будут оказывать влияние на цены:

Продолжение роста мирового спроса на цинк со среднегодовым темпом 4-5%;

Наращивание объема производства вследствие возвращения на рынок производителей с более высокой себестоимостью добычи.

Наши текущие ожидания по ценам на цинк, долл. за тонну:

Годом ранее мы прогнозировали, что на фоне увеличения себестоимости добычи медной руды, а также начавшегося роста спроса на медь, в 2016 году среднегодовая цена меди увеличится на 9,7%. По факту цена выросла на 26,9%. Стремительному росту цен могло способствовать усиление дефицита на рынке, а также сокращение запасов меди на крупнейших биржах мира.

Динамика цены обусловлена следующими факторами:

Сокращение объемов мировой добычи медной руды (за 10 мес. 2017 г. снижение год к году на 2,6% до 16,38 млн тонн);

Снижение первичного производства меди (за 10 мес. 2017 г. сокращение на 1,8% до 15,92 млн тонн).

Факторы, которые будут оказывать влияние на цены:

Увеличение себестоимости добычи руды;

Продолжение роста спроса на медь со среднегодовым темпом 4,8%.

Наши текущие ожидания по ценам на медь, долл. за тонну:

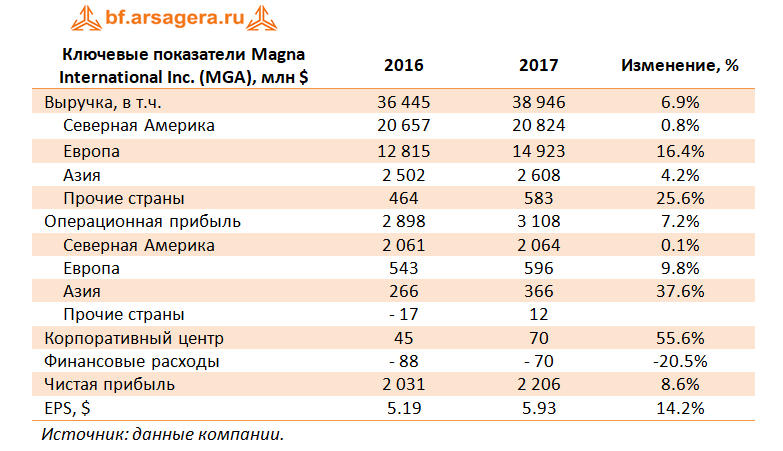

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года. Отметим, что валюта представления результатов – доллары США.

Совокупная выручка канадской компании выросла на 6.9% - до $38.95 млрд, показав рост по всем географическим сегментам. В количественном измерении объемы производства автомобилей в Северной Америке снизились на 5%, а в Европе – увеличились на 7%. В Северной Америке к положительным факторам, определившим итоговую динамику выручки, можно отнести запуск новых моделей автомобилей: Jeep Compass, Ford F-Series SuperDuty, Volkswagen Atlas, а также курсовые разницы от укрепления канадского доллара против доллара США. В Европе был осуществлен запуск новых производств: Audi Q2, BMW 5-Series, Volkswagen Tiguan, Alfa Romeo Stelvio и Skoda Kodiaq. Рост продаж в азиатском регионе произошел, главным образом, за счет запуска новых производственных программ в Китае.

Операционная прибыль компании увеличилась на 7.2% - до $3.1 млрд, при этом результат американского сегмента вырос на 0.1% - до $2.06 млрд, а его операционная рентабельность сократилась на 0.1 п.п. Рентабельность европейского сегмента по итогам 12 месяцев составила 4%, а операционная прибыль прибавила на 9.8%, достигнув $596 млн. Причинами такой динамики стало повышение производственной эффективности на некоторых существующих программах и более низкие гарантийные издержки.Операционная прибыль сегмента «Азия» выросла на 37.6% благодаря увеличению поступлений от участия в совместных предприятиях. Существенный рост выручки (+25.6%) и получение операционной прибыли в сегменте «Прочие страны» произошли из-за увеличения объемов производства (прежде всего, в Аргентине).

Чистые финансовые расходы Magna снизились более чем на 20% до $70 млн. В итоге чистая прибыль выросла на 8.6% - до $2.2 млрд. За отчетный период компания выкупила своих акций более чем на $1.2 млрд и выплатила в виде дивиденды в размере $400 млн. В итоге показатель EPS по итогам 12 месяцев вырос на 14.2% - до $5.93

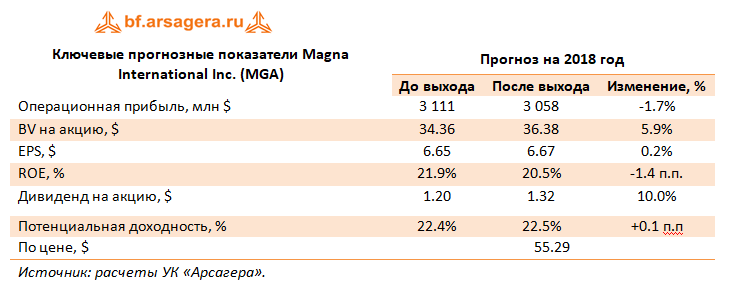

В целом отчетность компании оказалась в русле наших ожиданий. По итогам вышедшей отчетности наш прогноз финансовых результатов компании не претерпел значительных изменений. Отметим лишь повышение прогнозов по дивидендным выплатам после того, как компанией было объявлено о росте квартального дивиденда на 20%.

Акции компании Magna торгуются с P/BV 2017 около 1.8 и P/E 2018 около 8.6, и являются одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей.

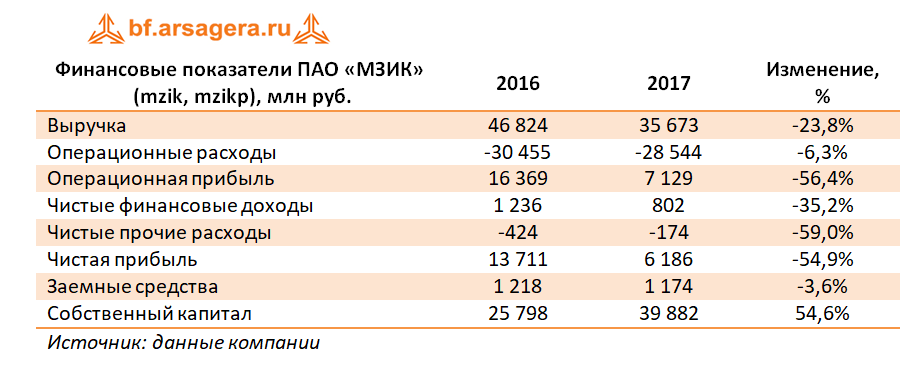

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за 2017 год.

Итоговая отчетность зафиксировала снижение финансовых показателей: выручка уменьшилась на 23,8% до 35,7 млрд руб.; операционная прибыль – на 56,4% до 7,13 млрд руб. К сожалению, компания не раскрывает свои операционные показатели деятельности. На наш взгляд, такая динамика объясняется отсутствием в отчетном году признания должного объема выручки по выполняемым контрактам.

Блок финансовых статей сильно ситуацию не изменил. Компания заработала 930 млн руб. в качестве процентов по вкладам, при этом процентные выплаты составили 129 млн руб. Положительное сальдо прочих доходов/расходов, весь год находившееся в положительной зоне, по итогам года стало отрицательным (-173,9 млн руб.). В итоге чистая прибыль составила 6,2 млрд руб., при этом по итогам четвертого квартала прибыль составила символические 50,3 млн руб.

Долг завода остался на уровне 1,2 млрд руб., а денежные остатки на балансе составили 7,5 млрд руб. В результате чистая денежная позиция предприятия составила 6,3 млрд руб.

Как и в 2016 году, итоговая отчетность прошедшего года родила больше вопросов, нежели дала ответов. На фоне выручки в 11 млрд руб. в четвертом квартале компания не смогла заработать чистой прибыли: все поглотила статья «прочие расходы», по которой МЗИК под конец года традиционно отражает сформированные оценочные обязательства по гарантийному ремонту. Напомним, что в отчетности за 2016 год, указанный резерв составил 3,6 млрд руб., в итоге чистая прибыль снизилась до 9,939 млрд руб. Но каково же было наше удивление, когда открыв отчетность за 2017 год, мы увидели совершенно иную цифру чистой прибыли за 2016 год – сразу 13,7 млрд руб.! Судя по всему, указанный резерв был присоединен к первоначальному размеру чистой прибыли. Не исключено, что плоды подобной операции мы увидим через год по итогам уже 2017 года.

Указанные корректировки чистой прибыли задним числом вносят неопределенность относительно стабильного уровня прибыли, а также размера дивидендов по привилегированным акциям завода. При этом самым интересным вопросом остается размер дивидендов годичной давности по привилегированным акциям (по уставу компания направляет на них 10% чистой прибыли), который мы планируем прокомментировать отдельно.

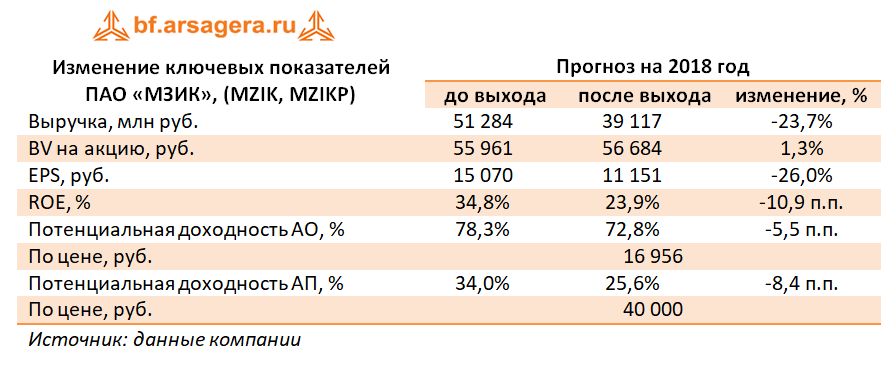

По итогам вышедшей отчетности мы несколько понизили наши прогнозы по выручке и подняли прогноз затрат. В итоге прогнозная чистая прибыль испытала незначительное сокращение. Мы планируем вернуться к обновлению модели компании после публикации ее годового отчета

Исходя из котировок на продажу в системе RTS Board (16 956 рублей), капитализация завода составляет 14,5 млрд руб., а мультипликатор P/BV – около 0,4. Обыкновенные и привилегированные акции ПАО «МЗиК» продолжают оставаться для нас базовыми бумагами в оборонном секторе и входят в наши диверсифицированные портфели акций «второго эшелона».

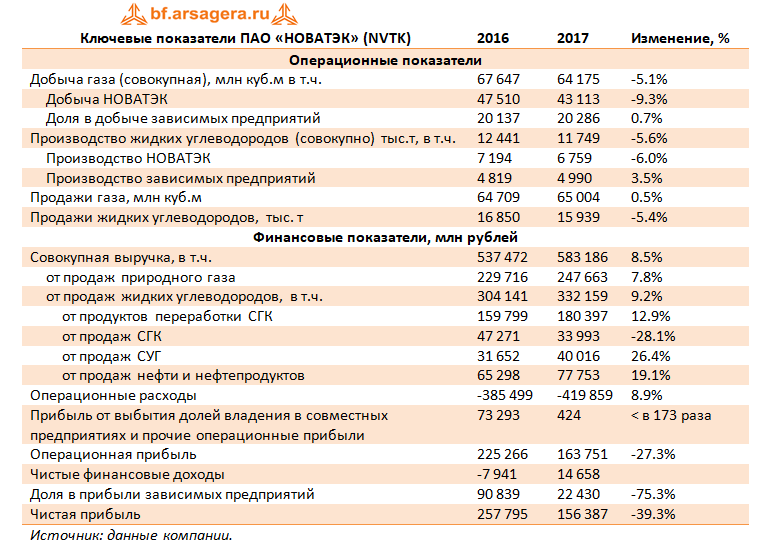

НОВАТЭК представил консолидированную финансовую отчетность за 12 месяцев 2017 года.

Совокупная выручка компании увеличилась на 8.5% до 583.2 млрд руб. Доходы от реализации жидких углеводородов выросли на 9.2% до 332.2 млрд руб. В их структуре произошло резкое снижение продаж стабильного газового конденсата на 28.1% до 34 млрд руб. в результате существенного снижения объемов реализации на экспорт, что было отчасти компенсировано ростом средних цен реализации, а также ростом объемов продаж на внутреннем рынке. Рост выручки от реализации сжиженного углеводородного газа (+26.4%), сырой нефти и нефтепродуктов (+19.1%), продуктов переработки газового конденсата (+12.9%) произошел преимущественно в результате увеличения средних цен реализации.

Выручка от реализации природного газа возросла на 7.8% - до 247.7 млрд руб. Отметим, что добыча газа самим НОВАТЭКом снизилась на 9.3% - до 43 113 млн куб. м., а с учетом доли в добыче зависимых предприятий снижение составило 5.1% (до 64 175 млн куб. м.). Между тем, совокупные объемы реализации выросли на 0.5%, что было обусловлено более высоким спросом на природный газ со стороны конечных потребителей.

Операционные расходы выросли на 8.9% (до 419.86 млрд руб.) главным образом из-за роста средних цен покупки жидких углеводородов и объема покупок природного газа у совместных предприятий (+52%) в связи с возросшим спросом со стороны конечных потребителей.

Напомним, что в прошлом году НОВАТЭК признал прибыль в размере 72 млрд руб. от продажи китайскому инвестиционному «Фонду Шелкового Пути» 9,9%-ной доли владения в «Ямал СПГ». За 12 месяцев 2017 г. размер статьи «прибыли от выбытия активов и прочие операционные прибыли» составил лишь 423 млн руб. В итоге операционная прибыль компании сократилась на 27.3%, составив 163.8 млрд руб. Без учета этой статьи рост операционной прибыли составил бы 7.5%.

Долговая нагрузка компании с начала года снизилась на 61 млрд руб., составив 156 млрд руб., что в итоге привело к уменьшению расходов на обслуживание долга до 7.7 млрд руб. (-33.3%). Положительные курсовые разницы составили 13.7 млрд руб. против убытков от курсовых разниц в 25.5 млрд руб. годом ранее, и были получены в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в евро. Существенное снижение дохода по статье «Доля в прибыли зависимых предприятий» в 3.1 раза до 22.4 млрд руб. было обусловлено во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа сократилась на 39.3% – до 156.4 млрд руб.

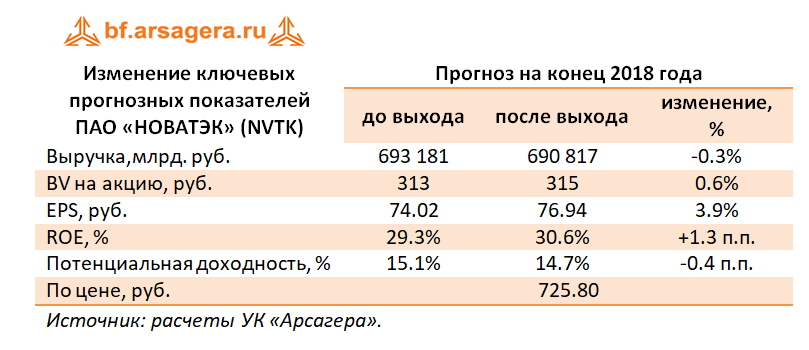

В целом отчетность вышла в рамках наших ожиданий, мы скорректировали прогнозные цены на ряд продуктов компании, что привело к росту прибыли по итогам 2018 года и ее снижению в последующих периодах. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Ямал-СПГ).

Акции компании в данный момент торгуются с P/E 2018 около 9.5 и не входят в число наших приоритетов.

Совокупная выручка выросла на 3,0% - до $500,3 млрд. При этом доходы международного сегмента увеличились на 1,7% до $118,1 млрд на фоне увеличения доходов от электронной торговли и благоприятных колебаний валютных курсов. В географическом разрезе 9 из 11 рынков показали положительную динамику продаж. Операционная прибыль сегмента снизилась сразу на 7,1%, а операционная маржа сократилась до 4,5% вследствие негативной динамики бразильского сегмента электронной торговли, а также ряда прочих незапланированных потерь.

Доходы сегмента Walmart U.S. выросли на 3,5% до $318,5 млрд. вследствие роста сопоставимых продаж, ставших результатом увеличения трафика, а также увеличения оборотов электронной коммерции. Операционная прибыль сегмента выросла на 0,7% до $17,7 млрд, оставаясь под давлением роста транспортных расходов, а также продолжающихся инвестиций в цифровую розничную торговлю и информационные технологии. Операционная маржа сократилась на 20 базисных пунктов до 5,6%.

Сегмент Sam's Club смог увеличить свои доходы на 3,2% до $59,2 млрд, однако операционная прибыль упала более чем на 40% до $982 млн. В четвертом квартале компания закрыла ряд клубов ,что отрицательно повлияло на прибыльность сегмента вследствие уценки ликвидируемых запасов. Кроме того, свой негативный вклад в итоговый результат внесло заметное снижение продаж сигарет. Операционная маржа сегмента снизилась на 1,3 процентных пункта, составив 1,7%

Чистые финансовые расходы компании увеличились с $2,3 до $5,3 млрд в связи с убытком, полученным от списания долгов в размере $3,1 млрд.

В итоге чистая прибыль Wal-Mart Stores сократилась на 27,7% до $9,9 млрд. За отчетный период компания выкупила собственных акций на $8,3 млрд, еще $6,1 млрд выплатила акционерам в виде дивидендов.

По итогам внесения фактических результатов мы понизили наш прогноз по прибыли на 2018 год, учтя ориентиры компании по выручке и операционной марже. В результате потенциальная доходность акций компании снизилась.

Мы ожидаем, что Wal-Mart будет способен зарабатывать в ближайшие несколько лет чистую прибыль в размере $13-16 млрд. Мы допускаем, что результаты компании могут оказаться выше верхней границы этого диапазона, что может стать возможным благодаря увеличению торговых площадей и активного развития онлайн торговли. Ожидается, что компания будет распределять среди акционеров всю зарабатываемую чистую прибыль, большую часть из которой – в форме выкупов собственных акций. Тем не менее, относительно небольшая потенциальная доходность, ставшая следствием сильного роста котировок в конце прошлого года, а также внесенных изменений в модель компании, ставит под сомнение дальнейшее пребывание акций Wal-Mart в наших портфелях.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

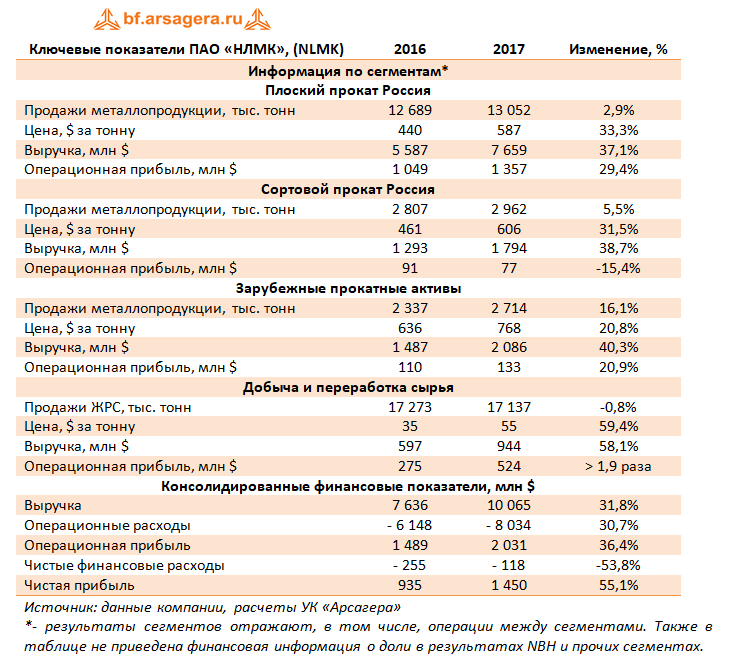

НЛМК раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года.

Консолидированная выручка компании в отчетном периоде выросла на 31,8% до $10,1 млрд, прежде всего, вследствие существенного роста цен на металлургическую продукцию.

Операционные расходы увеличились более медленными темпами (+30,7%) до $8 млрд благодаря реализации программ повышения операционной эффективности, а также за счет расширения ценовых спрэдов между ценами на сталь и сырье. В результате операционная прибыль НЛМК увеличилась на 36,4% до $2 млрд. Обратимся к анализу сегментных результатов.

У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции выросли на 2,9%, составив 13,1 млн тонн на фоне восстановления спроса со стороны конечных российских потребителей и увеличения спроса на полуфабрикаты на экспортных рынках.

Средняя цена реализации дивизиона выросла на треть до $587 за тонну. На фоне резко выросших затрат на сырье (главным образом, на коксующийся уголь) прочие статьи расходов показали умеренный рост. Это позволило сегменту нарастить операционную прибыль на 29,4% до $1,36 млрд.

Выручка сегмента «Сортовой прокат Россия» увеличилась на 38,7% – до $1,8 млрд, главным образом, за счет роста цен реализации продукции на 31,5%. Операционная прибыль сегмента снизилась на 15,4% до $77 млн, что было связано с сужением спрэдов из-за позднего начала строительного сезона в РФ и роста цен на лом.

Выручка «Зарубежных прокатных активов» возросла на 40,3% - до $2,1 млрд. Продажи сегмента выросли на 16,1% до 2,7 млн тонн, при этом средняя цена реализации выросла на 20,8%. В итоге сегмент получил операционную прибыль $133 млн (+20,9%).

В сегменте «Добыча и переработка сырья» продажи железорудного сырья остались практически без изменения на уровне 17,1 млн тонн (-0,8%), при этом произошло перераспределение портфеля продаж в пользу окатышей. Отметим при этом, что объемы поставок третьим сторонам носили символический характер. На фоне резко выросших среднегодовых цен реализации выручка сегмента увеличилась на 58,1% до $944 млн. Контроль над производственными затратами и экономия от реализации оптимизационных программ обеспечили увеличение операционной прибыли в 1,9 раза до $524 млн.

С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК, как уже отмечалось, составила $2 млрд. Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

Долговая нагрузка компании за отчетный период незначительно увеличилась до $2,3 млрд. Проценты к уплате при этом сократились на 17,4% – до $87 млн. Финансовые вложения компании остались на уровне $1,6 млрд, но доходы по процентам снизились с $39,1 до $29 млн. Положительные курсовые разницы составили $17 млн против орицательного значения годом ранее в $129,1 млн. В отчетном периоде чистые финансовые расходы сократились с $255,3 млн до $118 млн. В итоге чистая прибыль компании выросла на 55,1%, составив $1,45 млрд.

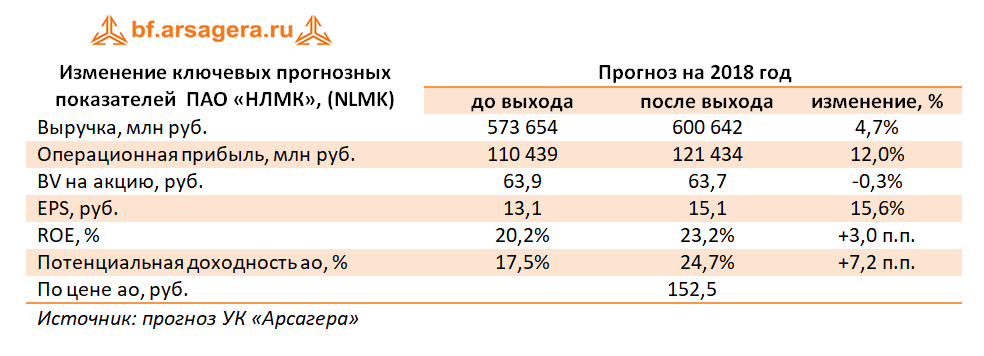

После анализа вышедшей отчетности мы скорректировали наши прогнозы консолидированных финансовых показателей компании на будущие годы из-за пересмотра линейки цен на сталь и железную руду.

Акции компании торгуются с P/E 2018 около 10 и не входят в число наших приоритетов в секторе черной металлургии, где мы отдаем предпочтение акциям ЧМК и привилегированным акциям Мечела.

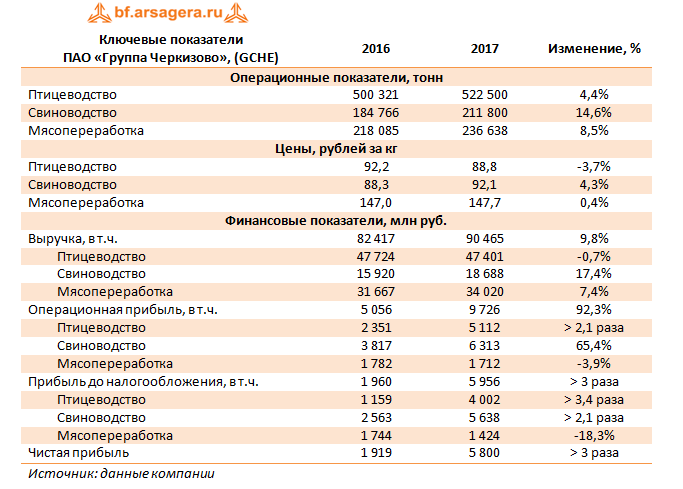

Группа Черкизово опубликовала отчетность за 2017 год по МСФО.

Выручка компании выросла на 9,8% до 90,5 млрд руб. Основное влияние на рост доходов по-прежнему оказывает сегмент «Свиноводство», продемонстрировавший двузначные темпы роста выручки (+17,4%), составившей 18,7 млрд руб. Такая динамика была обусловлена как увеличением средней цены реализации (+4,3%) на фоне увеличения потребления, так и ростом объемов производства (+14,6%), обусловленного запуском новых площадок в Воронежской и Липецкой областях, и реализуемой программой совершенствования генетики поголовья.

В сегменте «Птицеводство» выручка снизилась на 0,7% до 47,4 млрд руб., что было вызвано снижением средней цены (-3,7%) на фоне роста объемов реализации продукции (4,4%). Такая ценовая динамика наблюдалась невзирая на увеличение доли брендированной продукции и продукции с высокой добавленной стоимостью.

Выручка дивизиона «Мясопереработка» увеличилась на 7,4% до 34,0 млрд руб. в результате роста объемов продаж на 8,5%. Такая динамика объясняется расширением ассортимента брендированной продукции в категориях колбаса и мясные продукты из свинины . Средняя цена на продукцию мясопереработки выросла на 0,4% вследствие роста объемов продаж продукции с высокой добавленной стоимостью.

Себестоимость компании увеличилась на 3,9%, в то время как административные и коммерческие расходы выросли на 7,1% до 13,9 млрд руб.

Следствием этого стало получение операционной прибыли в размере 9,7 млрд руб., что почти в 2 раза превышает прошлогодний результат. Такой значительный прирост обусловлен увеличением объемов производства по всем сегментам в сочетании с благоприятной ценовой конъюнктурой на основные корма, прежде всего зерновые, и повышением эффективности операционной деятельности в сегментах птицеводства и свиноводства. Одновременное снижение затрат и рост продаж позволили увеличить валовую рентабельность за 2017год до 26,0%.

В блоке финансовых статей отметим стагнацию процентных расходов (3,7 млрд руб.) на фоне увеличения долга компании сразу на 30% (до 50 млрд руб.). Такого результата удалось достичь благодаря снижению процентных ставок по банковским кредитам. В итоге чистая прибыль группы составила 5,8 млрд руб., в 3 раза превысив результат прошлого года.

Свои перспективы компания по-прежнему связывает с укреплением вертикально интегрированной бизнес-модели и увеличением производственной базы. Помимо расширения в растениеводческом сегменте предполагается увеличение производственной мощности свиноводческих комплексов, а также строительство нового колбасного завода, который должен стать крупнейшим в Европе.

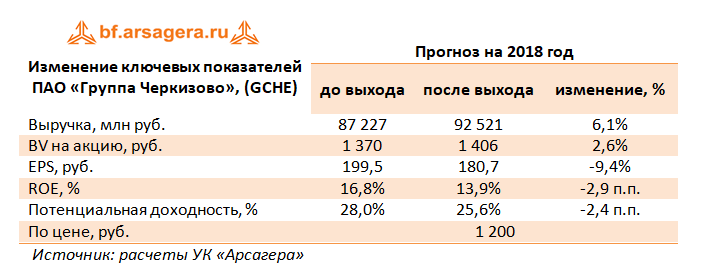

Дополнительно с данными отчетности стало известно о предполагаемом годовом дивиденде компании в размере 75,07 руб. на акцию, что превышает наш прогноз. Таким образом, компания собирается направить на выплаты акционерам свыше половины заработанной чистой прибыли по МСФО

По итогам отчетности мы не стали вносить серьезных изменений в модель компании.

Основной угрозой для миноритарных акционеров продолжает оставаться делистинг акций. Это стало возможным после того, как мажоритарный акционер Группы Черкизово приобрел у Prosperity Capital Managemen 21,05% акций по цене 1 300 рублей за акцию, доведя тем самым свою долю до 89,62%. В ходе последовавшей за этим обязательной оферты компания выкупила дополнительно 0,93% акций. Таким образом, согласно действующей редакции закона «Об акционерных обществах» решением общего собрания акционеров акции компании могут быть выведены с торговых площадок. Первым шагом на этом пути стало принятое решение о делистинге ГДР, обращавшихся на Лондонской фондовой бирже. Листинг локальных акций на Московской бирже пока остается действительным.

На данный момент акции Группы Черкизово торгуются с P/E 2018 около 7 и не входят в число наших приоритетов.