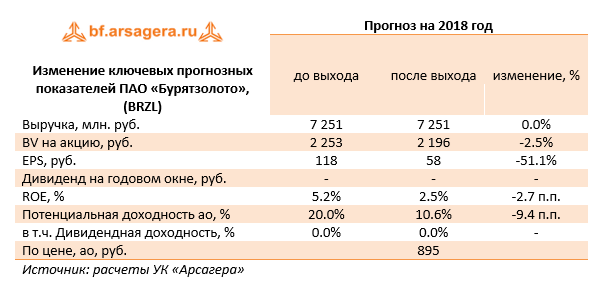

Компания Бурятзолото опубликовала отчетность по РСБУ за первые три месяца 2018 года, а также операционные показатели (в составе материнской компании «Nordgold»).

Выручка компании выросла на 42% до 1.6 млрд руб. Причинами послужили рост объемов добычи золота на 35.1% до 20.8 тыс. унций из-за повышения объема переработки руды и уровня извлечения. При этом укрепление рубля не стало помехой росту рублевых цен на золото, достигших 76.6 тыс. рублей.

Операционные расходы компании выросли на 20.2% до 1.6 млрд руб. на фоне увеличения добычи золота.

В итоге на операционном уровне убыток составил 7 млн руб. против 208 млн руб. годом ранее.

В блоке финансовых статей обращает на себя внимание существенно сократившееся отрицательное сальдо прочих доходов/расходов, составившее 68 млн руб., что связано с меньшим размером отрицательной переоценки валютных финансовых вложений, составивших на конец отчетного периода 11.2 млрд руб. В итоге чистая прибыль компании составила 33 млн руб. против прибыли в 651 млн руб. год назад.

Отчетность вышла в целом хуже наших ожиданий. По итогам внесения фактических данных мы повысили оценку операционных расходов компании на текущий и последующие годы.

Основным вопросом, влияющим на привлекательность акций компании, остается форма, которую изберет мажоритарный акционер для полной консолидации компании Бурятзолото. На данный момент акции компании торгуются с P/BV 2018 около 0.4 и входят в число наших диверсифицированных портфелей акций «второго эшелона». Отдельно отметим, что компания не имеет долговой нагрузки, а ее финансовые вложения и денежные средства на конец года составили 11.4 млрд руб., в то время как текущая капитализация составляет только 6.6 млрд руб.

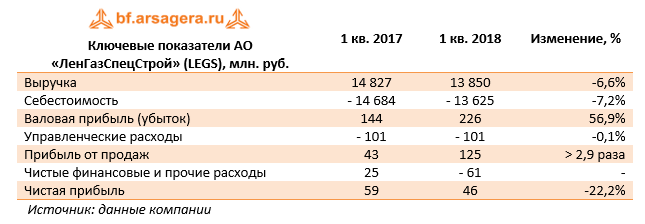

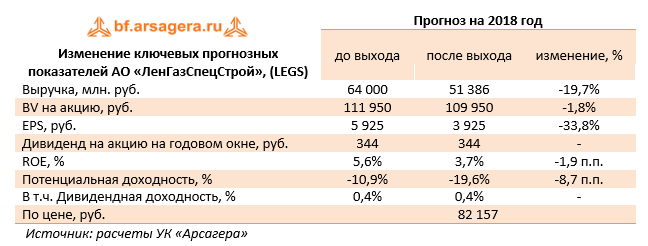

Ленгазспецстрой опубликовал отчетность по итогам 1 кв. 2018 г. по РСБУ.

Выручка компании сократилась на 6,6%, достигнув 103,85 млрд руб. По линии затрат мы наблюдаем чуть более стремительные темпы снижения (-7,2%). Как следствие, валовая прибыль выросла до 226 млн руб. (56,9%).

В блоке финансовых статей отметим отрицательное сальдо прочих доходов/расходов, которые составило 38 млн руб. Как итог, чистая прибыль сократилась на 22,2% до 46 млн руб.

По итогам вышедшей отчетности мы не стали пока вносить в модель существенных изменений.

Мы по-прежнему отмечаем чрезмерную зависимость финансовых показателей компании от заказов Газпрома и крайне низкую ликвидность акций компании. В то же время анонсированные увеличение Газпромом своей программы капитальных вложений ближайшие годы способно поддержать финансовые результаты компании.

Дополнительно отметим, что Совет директоров компании рекомендовал утвердить годовые дивиденды в расчете 344 руб. на акции. Всего, таким образом, среди акционеров будет распределено 30% заработанной чистой прибыли.

На данный момент бумаги компании Ленгазспецстрой, по нашим оценкам, торгуются с P/BV 2018 около 0,7 и не входят состав наших портфелей акций «второго эшелона».

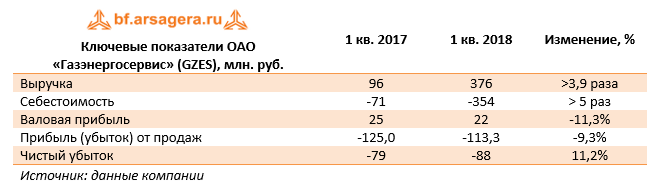

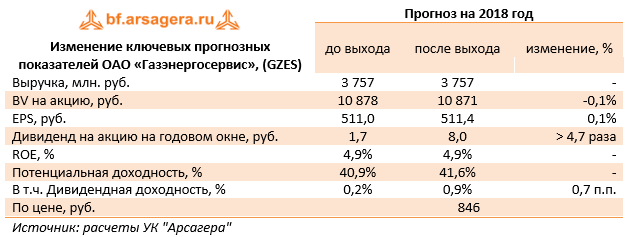

Компания Газэнергосервис опубликовала отчетность по РСБУ за 1 кв. 2018 г.

По сравнению с прошлым годом выручка и затраты компании увеличились в несколько раз. К сожалению, компания не предоставила какую-либо информацию о причинах такой динамики. Судя по всему, объем оплаченных заказов со стороны предприятий группы Газпром в отчетном квартале существенно возрос относительно провального первого квартала прошлого года.

В результате Газэнергосервис с учетом управленческих расходов показал убыток от продаж в размере 113,3 млн руб.

Блок финансовых статей частично смягчил негативный итоговый результат за счет положительного сальдо прочих доходов/расходов в сумме 4,3 млн руб. С учетом изменения отложенных налоговых активов чистый убыток компании составил 88 млн руб.

По итогам вышедшей отчетности мы не стали вносить изменений в модель компании. Отрицательный результат мы пока склонны рассматривать с учетом возможных сезонных колебаний выручки.

Дополнительно отметим, что совет директоров общества рекомендовал утвердить дивиденды по итогам 2017 года в размере 8 рублей на акцию, что составляет 10,4% от заработанной чистой прибыли. Такую норму выплат, конечно, нельзя признать удовлетворительной для акционеров, хотя мы и не рассчитывали на сколько-нибудь существенные выплаты.

На данный момент акции компании торгуются всего лишь за десятую часть своей балансовой стоимости и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

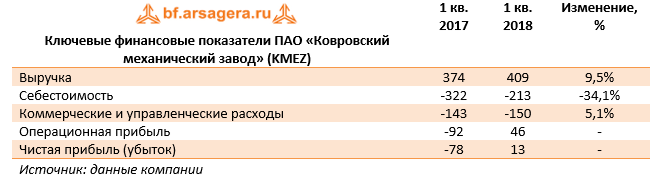

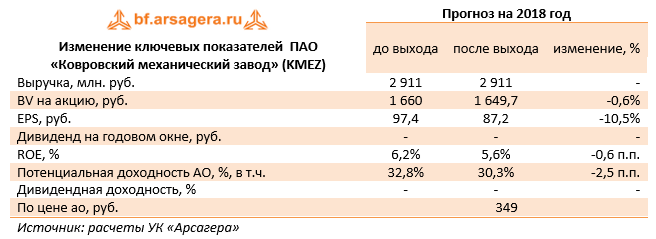

Ковровский механический завод опубликовал отчетность по РСБУ за первые три месяца 2018 г.

Выручка компании возросла на 9,5%, составив 409 млн руб. за счет роста объема производства. Себестоимость снизилась на 34,1 % до 213 млн руб. в связи с корректировкой производственной программы. В итоге завод показал валовую прибыль в размере 196 млн руб. против 51 млн руб. годом ранее. Коммерческие и управленческие расходы выросли на 5,1%, составив 150 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 46 млн рублей. Проценты к получению сократились почти в 2 раза, составив 8,4 млн руб. в связи с сокращением свободных денежных средств и процентных ставок.

Итогом вышесказанного стала чистая прибыль в размере 13 млн руб. против убытка 78 млн. руб. год назад.

По результатам вышедшей отчетности мы несколько понизили чистую прибыль на текущий год, что стало следствием повысившихся коммерческих и управленческих расходов, а также сократившихся процентных доходов. Что касается будущего компании, то мы рассчитываем на рост выручки, поддержать который должен запуск производства центрифуг нового поколения. Как и ранее, мы прогнозируем рост годовой чистой прибыли в диапазон 200-300 млн руб. через 3-4 года. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

В данный момент акции КМЗ, обращающиеся с P/E 2018 порядка 4, не входят в число наших приоритетов.

В отчетном периоде чистые процентные доходы компании упали на 5,8% - до 1 907 млрд иен. Это произошло на фоне опережающего роста процентных расходов, составивших 1 188 млрд иен (+37,6%). Чистая процентная маржа, по нашим расчетам, снизилась до 0,59% (-0,07 п.п.). Уменьшение чистой процентной маржи на японском финансовом рынке было частично компенсировано ростом чистого процентного дохода на зарубежных рынках.

Чистые доходы от торговых операций и чистые комиссионные доходы показали незначительные изменения выручки. Чистая нереализованная прибыль от доступных для продажи ценных бумаг увеличились за счет роста цен на японские ценные бумаги, в первую очередь, на акции.

Операционные расходы выросли на 1,1%, составив 2 693 млрд иен, а их отношение к доходам снизилось на 1,4 п.п. до 64,8%. Столь скромное увеличение расходов отражает укрепление японской иены против других валют.

В итоге чистая прибыль Mitsubishi UFJ Financial Group, Inc. выросла на 6,8%, составив 989,7 млрд иен. Отдельно стоит отметить, что прибыль от инвестиций в Morgan Stanley, равна 171,8 млрд иен (+24,9%).

Говоря о балансовых показателях, отметим увеличение собственных средств на 4,6%. Кредитный портфель банковской группы сократился на 0,8% - до 108 091 млрд иен, а средства клиентов прибавили 3,9%, достигнув 177 312 млрд иен. Снижение ипотечных кредитов в Японии были частично компенсированы ростом кредитного портфеля рубежом. Увеличение достаточности основного базового капитала в отчетном периоде превысило 0,7 п.п.

В целом финансовые показатели финансовой группы вышли в рамках наших ожиданий. Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60% (сейчас 68%).

Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. Нами был учтен прогноз самой компании по операционной и чистой прибылям на текущий год, что привело к снижению потенциальной доходности акций.

Все вышесказанное позволяет предположить, что в ближайшие годы Mitsubishi UFJ Financial Group будет способно зарабатывать ежегодно 8-9 млрд дол. чистой прибыли, около половины которой будет распределяться среди акционеров. В настоящий момент акции группы торгуются исходя из P/E 2018 в районе 10 и P/BV 2018 около 0,5 и входят в число наших приоритетов в глобальном финансовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

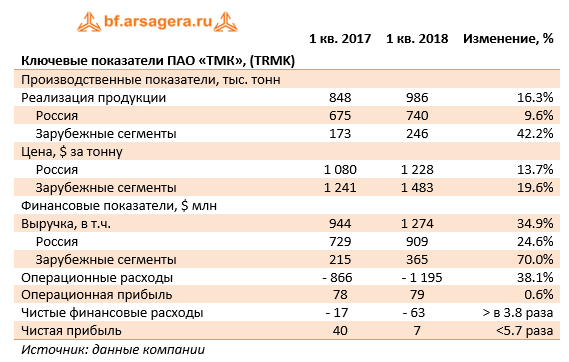

ТМК раскрыла консолидированную финансовую отчетность за первые три месяца 2018 год.

Выручка компании составила $1.3 млрд, прибавив 34.9%, во многом благодаря показателям американского дивизиона, где доходы выросли на 75% до $294 млн. Северо-Американский сегмент продолжает оставаться бенефициаром роста буровой активности местных нефтегазовых производителей. Выручка в России показала более медленный рост (+25%) – компания продемонстрировала увеличение реализации всех типов труб.

Изменение операционных расходов превысило темпы роста выручки (+38.1%). Отметим существенно выросшие расходы на сырье и материалы (+32.3%), составившие $655 млн. Указанный рост был обусловлен существенным повышением цен на сталь. На долю данной статьи приходится две трети от общей себестоимости компании. Существенные темпы роста показали транспортные расходы (почти 40%).

В результате операционная прибыль выросла на 0.6%, составив $79 млн.

Долговая нагрузка компании за отчетный период снизилась на 0.5%, составив $3.2 млрд. Чистые финансовые расходы выросли почти в 4 раза до $63 млн. Такая динамика обусловлена значительным сокращением величины полученных положительных курсовых разниц (с $49 млн до $1 млн). В итоге чистая прибыль компании составила $7 млн, сократившись в 4,7 раза. Рекомендованный советом директоров компании дивиденд по итогам 2017 года превысил наши ожидания, составив 2.28 рубля на акцию.

Акции ТМК торгуются с P/BV 2018 около 1.5 и не входят в число наших приоритетов.

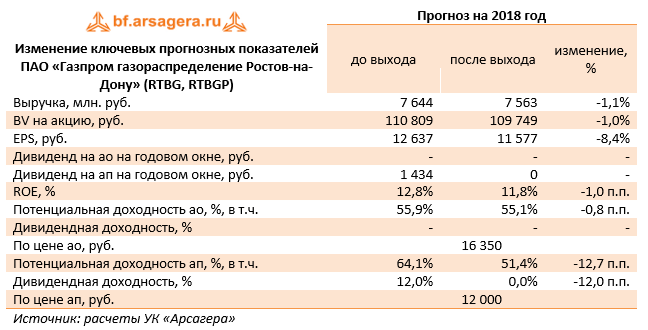

Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 1 кв. 2018 г. по РСБУ.

Выручка компании возросла на 8,7%, составив 2,9 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 3,9% до 2,5 млрд руб. на фоне снижения объемов транспортировки на 0,6% и роста расчетного среднего тарифа на 4,5%. Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде возросла в 1,5 раза до 391 млн руб.

Операционные расходы росли более быстрыми темпами (+19,8%) и составили 1,3 млрд руб., в их структуре отметим рост коммерческих и управленческих расходов почти на треть, что, на наш взгляд, связано с увеличением числа работников – среднесписочная численность сотрудников компании в 1 кв. 2018 года составляла 6 280 человек, а в 1 кв. 2017 г. – только 5285. Как следствие, операционная прибыль увеличилась только на 1% до 1,6 млрд руб.

В блоке финансовых статей отметим снижение процентных доходов и расходов, а также отрицательное сальдо прочих доходов и расходов в размере 13 млн руб. против положительного результата 8 млн руб. годом ранее. В итоге чистая прибыль осталась на прошлогоднем уровне, составив 1,26 млрд руб.

После выхода отчетности мы несколько понизили прогноз финансовых показателей компании на будущие годы, сократив объем транспортировки газа, что привело к снижению потенциальной доходности акций. Помимо всего прочего, к сожалению, в очередной раз Совет директоров рекомендовал не выплачивать дивиденды на оба типа акций, что дополнительно сказалось на снижении потенциальной доходности «префов».

Обыкновенные акции компании торгуются с P/E 2018 около 1,4 и всего за 0,15 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.

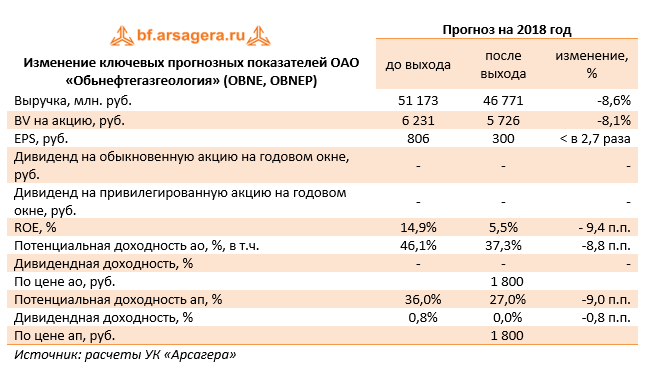

Обьнефтегазгеология (OBNE, OBNEP) опубликовала отчетность за 1 кв. 2018 г. по РСБУ.

Выручка компании выросла на 5% до 11,6 млрд руб. Причиной такой динамики послужил рост средних расчетных рублевых цен на нефть в отчетном периоде на 22,4%, в то время как объемы добычи нефти на Тайлаковском месторождении снизились до 664 тыс. тонн (-14,5%).

Затраты компании росли несколько большими темпами (+7,5%) на фоне роста НДПИ. В итоге операционная прибыль упала на 19,4% - до 853 млн руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый результат. Чистые финансовые расходы увеличились более чем в 8 раз до 602 млн руб. Общий долг с начала года снизился с 22,9 млрд руб. до 21 млрд руб., однако на его обслуживание в отчетном периоде потребовалось 653 млн руб., что на 25% больше аналогичного показателя прошлого года, когда долг составлял 16,1 млрд руб. Стоит отметить, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, но в меньших размерах, чем годом ранее, из-за этого сальдо прочих доходов/расходов сократилось в 8 раз (+49 млн руб. против +385 млн руб.).

В итоге чистая прибыль компании упала в 4 раза и составила 208 млн руб.

По итогам внесения фактических данных мы внесли изменения в прогноз по чистой прибыли в сторону понижения на текущий год, отразив снижение добычи нефти.

В данный момент обыкновенные и привилегированные акции компании торгуются за треть балансовой стоимости собственного капитала и входят в наши диверсифицированные портфели акций «второго эшелона».

Корпорация ВСМПО-АВИСМА опубликовала отчетность по МСФО за 2017 год. Отметим, что в начале 2018 года мы стали использовать отчетность по международным стандартам в качестве базовой для прогноза финансовых результатов данной компании.

Выручка компании незначительно снизилась, составив 88 млрд руб. Объем отгрузки титановой продукции вырос на 15.6% - до 29.2 тыс. тонн, а средняя цена реализации, по нашим оценкам, сократилась на 15.5%, в то время как долларовая цена уменьшилась на 3%.

Операционные расходы компании выросли на 15.3% до 70.5 млрд руб. По нашим расчетам, наибольшими темпами росли амортизационные отчисления (+58.4%) вследствие роста объема основных средств (со 138.8 млрд руб. до 176.6 млрд руб.), а также расходы на материалы (+20.1%). В итоге операционная прибыль сократилась более чем на треть до 17.5 млрд руб.

Долговая нагрузка компании за год существенно выросла – с 62.5 млрд руб. до 80.7 млрд руб. Процентные расходы увеличились на 2%% до 2.44 млрд руб. Процентные доходы прибавили почти треть, достигнув 2.3 млрд рублей. Существенное сокращение чистых финансовых расходов связано с эффектом высокой базы – в 2016 году компания отразила внушительные положительные курсовые разницы по переоценке валютного долга. В итоге чистая прибыль ВСМПО потеряла почти половину, составив 12.8 млрд руб.

По итогам внесения фактических результатов, оказавшихся несколько ниже наших ожиданий, мы сократили прогноз по чистой прибыли на текущий год за счет из-за повышения оценок операционных расходов компании. В целом потенциальная доходность акций компании снизилась.

В долгосрочном периоде драйверами роста должны стать расширение производственных мощностей (к 2020 г. менеджмент планирует увеличить производство с 30 до 40 тыс. т продукции) и сдвиг в пользу продукции с более высокой добавленной стоимостью.

Акции компании обращаются с P/E 2018 выше 13 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

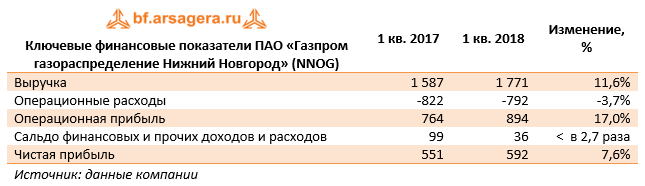

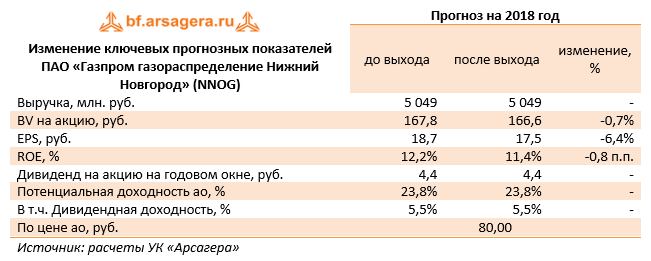

«Газпром газораспределение Нижний Новгород» опубликовал отчетность 1 кв. 2018 г. по РСБУ.

Согласно вышедшим данным, выручка компании выросла на 11,6% до 1,8 млрд руб. К сожалению, компания раскрывает операционные данные только в годовом отчете. Мы полагаем, что причинами увеличения доходов продолжают оставаться как рост объемов транспортировки, так и увеличение среднего тарифа. Операционные расходы сократились на 3,7% и составили 792 млн руб. В итоге операционная прибыль выросла на 17%, достигнув 894 млн руб.

В блоке финансовых статей выделим снижение процентных доходов со 100 до 40 млн руб. на фоне уменьшения процентной ставки по финвложениям и сокращения объема свободных денежных средств с 5 млрд руб. до 3,2 млрд руб. Напомним, что в четвертом квартале 2017 г. компанией были приобретены газораспределительные сети у АО «Газпром газораспределение» на сумму около 2.1 млрд рублей. В итоге чистая прибыль выросла на 7,6% – до 592 млн рублей.

По итогам внесения фактических данных, мы не стали вносить существенных изменений в прогнозы финансовых показателей компании. Некоторое снижение чистой прибыли в текущем году вызвано сокращением процентных доходов.

Акции компании торгуются с P/E 2018 порядка 4,5 и P/BV около 0,5 и входят в число наших приоритетов в секторе газораспределительных компаний.