Крайности на финансовых рынках возникают всегда, такова их природа, рынков, а не крайностей. Но важно не ошибиться, сопоставляя динамику данного актива и фундаментальный фон, на котором она, динамика, происходит. Рост пары EURUSD последние несколько месяцев был вызван сокращением баланса ЕЦБ на фоне неизменного баланса ФРС.

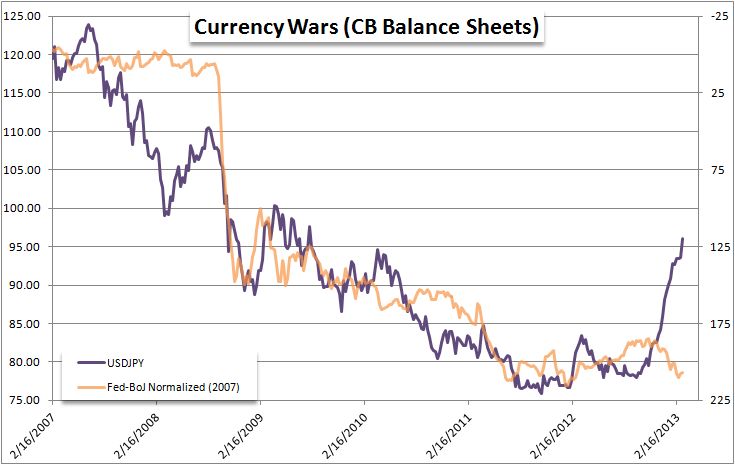

Однако, ещё более резкое падение японской йены противоречило изменениям балансов Банка Японии и той же ФРС. Здесь мы видим яркий пример, когда фундаментальные принципы рынка сильно расходятся с курсами: USDJPY и разница балансов ФРС-БЯ, нормализованная по курсу 2007г.

Мы знаем, что уже в середине ноября прошедшего года стало ясно, что будущий премьер Японии Синдзо Абе станет диктовать политику руководству Банка Японии (срок полномочий нынешнего главы Сиракавы заканчивается), и политика эта будет крайне мягкой. Йена с тех пор рухнула более чем на 20%. Но являются ли ожидания ультрамягкой политики Банка Японии единственной причиной столь резкого падения?

Великая ротация капитала

Основными игроками на валютном рынке и конкретно на курсе USDJPY являются хеджевые фонды Японии и США, а главным драйвером – доходности американских Трежерис. С начала года корреляция стала чрезвычайно тесной.

Также USDJPY тесно коррелирует со спредом 10-2-летних Трежерис и индексом S&P 500. С конца прошлого года одной из самой обсуждаемых тем на Уолл-Стрит стала «великая ротация капитала» из облигаций в акции, т.к. многие банковские стратеги ожидают в 2013г. достижения переломной точки в экономическом росте, и как следствие, инвесторы начнут включать в цены окончание ультрамягкой политики ЦБ.

Участники рынка опасаются быть пойманными врасплох внезапным ростом процентных ставок на фоне оттока средств из облигаций, похожего на «сценарий 1994г.», когда рынок облигаций обвалился из-за ужесточения политики ФРС. Поэтому банки, пенсионные и страховые фонды начинают, пока мягко, переориентировать свои долгосрочные стратегии от чрезмерного позиционирования в облигациях в акции.

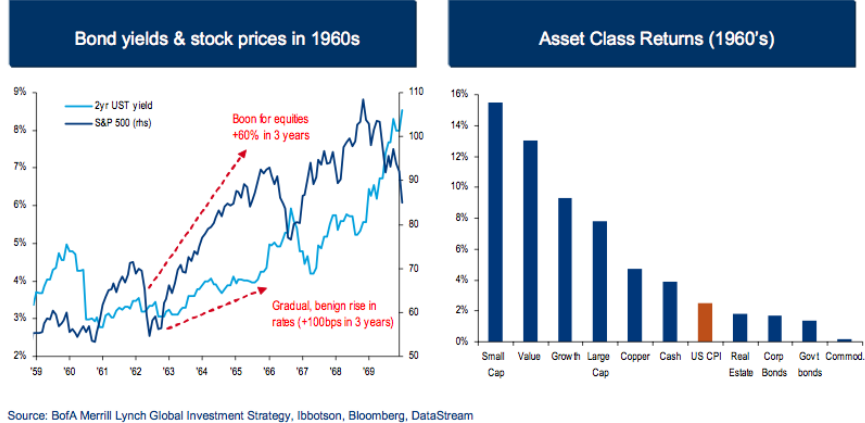

С другой стороны существует опыт 1960г. 60-х гг. характеризовались ростом акций (+60% за 3 года) и рискованных активов вместе с постепенным увеличением доходностей облигаций, очень похоже на сегодняшнюю ситуацию. Тем не менее, в 60-х доходности не взлетели, и инфляция оставалась умеренной. Кажется, у Бернанке есть образец для повторения.

Доллар – валюта роста?

Рост доходностей нельзя рассматривать без его влияния рост мировую резервную валюту, доллар. Теория утверждает, что более крутая кривая доходностей является показателем 1) растущих инфляционных ожиданий или 2) сильного экономического роста. На первый взгляд, приверженность Федрезерва ZIRP (политика нулевых процентных ставок) в этом случае указывает на растущую инфляцию, но мне кажется, что недавнее расширение спреда 10-2-летних Трежерис говорит об росте экономики США. И именно рост доходностей длинных Трежерис (при том что доходности более коротких остаются в многолетних диапазонах) является основным драйвером роста доллара в последние месяцы. Американская валюта начинает играть роль не только и не столько «спасительной гавани», но и инвестиционной валюты. И возвращаясь к паре USDJPY, стремительное падение йены является наложением двух факторов: Абеномики и изменений настроения участников рынка.

Признаки «ротации» можно найти и на других рынках, не только в США. К примеру, банк BofA-ML считает, что инвесторы на развивающихся рынках тоже вовлечены в процесс «ротации богатства», т.к. на аукционах по размещению местных облигаций они переместили свой интерес с длинных облигаций на более короткие с меньшей процентной ставкой. Показателем данной смены интересов инвесторов в BofA-ML считают падение курсов валют стран развивающихся рынков, кроме российского рубля и израильского шекеля. Эти валюты в банке называют наиболее устойчивыми, т.к. потоки в облигации этих стран были сравнительно невелики, следовательно перспективы рынков этих стран, в т.ч. и акций, наилучшие.

А может, нет никакой ротации...

Некоторые эксперты считают разговоры вокруг этой темы по меньше мере преждевременными, указывая, что игнорируется существенная деталь в глобальном инвестиционном пазле – а именно огромные объёмы кэша. Как подчёркивает Brown Brothers Harriman, объёмы наличности выросли примерно на $350 млрд. за последние два месяца 2012г. на фоне опасений по поводу «фискального обрыва» в США и продолжающегося долгового кризиса в Европе. "Стена кэша" в безопасных фондах денежного рынка и на депозитах в банках – вот основной источник притока в фонды акций за последние несколько недель.

Обратная сторона растущих доходностей Трежерис, что они могут повысить спрос на эти Трежерис. По мнению многих экспертов 2% по 10-летним бумагам – весьма привлекательны для инвесторов. Кэш на счетах корпораций (по данным газеты WSJ у 60 крупных американских компаний только на зарубежных счетах объём наличности составляет $1,3 трлн.) и других организаций нужно куда то инвестировать, и 2% в нынешних условиях довольно разумная ставка.

Что ждать в ближайшем будущем

Хотя судя по данным из США восстановление экономики набирает ход, состояние рынка труда остаётся хрупким. Внутри ФРС могут идти дискуссии по поводу ужесточения монетарного курса, но в составе FOMC среди голосующих членов в 2013г. нет ни одного ястреба (зато в 2014г. появятся сразу три), чтобы повлиять на решения Комитета. Поэтому в ближайшие месяцы Федрезерв будет вливать на счета первичных дилеров по $85 млрд. ежемесячно, которых будет достаточно для покупки новых Трежерис на аукционах и акций или других инструментов.

Американские индексы ждут новые рекорды, т.к. по соотношению цены к (чистой) прибыли (P/E – около 14 для S&P 500) акции относительно дёшевы. Технический анализ (временные циклы Хёрста) указывают на уровень 1600 по индексу S&P 500, который будет достигнут уже в марте.