За 3 месяца 2021 года выручка компании составила 253 миллиона рублей, что на 9,5% (21,6 млн руб.) больше, чем в сопоставимом периоде прошлого года, показатели рентабельности также имеют положительную динамику.

Рынок производства упаковки для жидких пищевых продуктов характеризуется как олигопольный — его формируют всего 5 ключевых игроков, осуществляющих свою деятельность в смежных нишах. ЗАО «Ламбумиз» занимает порядка 26% рынка.

Инвестиционная привлекательность рынка высока благодаря государственной поддержке, оказываемой молочной отрасли, а также возможности расширения объемов продаж за счет развития экспортного направления.

Ключевые тезисы:

— Основная продукция завода — картонная упаковка Gable Top. На ее долю приходится порядка 63% выручки. Начиная с 2019 года компания развивает направление гибкой упаковки — она обеспечивает около 9% в структуре продаж. Новое направление, которое компания начала развивать в 2020 году, производство одноразовой посуды, обеспечивает еще 1,5% выручки. Прочая продукция и сопутствующие товары занимают в номенклатуре 15,5% и 11% соответственно.

— Выручка компании в 1 квартале составила 252,9 млн руб., из нее чистой прибыли — 1,9 млн руб. Показатели рентабельности: валовая рентабельность выросла с 18,1 до 20,9%, рентабельность по EBIT увеличилась с 5,7 до 7,6%, рентабельность по чистой прибыли снизилась с 1,3 до 0,8% по сравнению с аналогичным периодом прошлого года.

— Кредиторская задолженность, по большей части сформированная перед ключевым поставщиком сырья, по итогам отчетного периода снизилась с 221 до 167 млн руб. (АППГ). Дебиторская задолженность по итогам квартала также снизилась и составила 497,5 млн руб. (-111,5 млн руб. АППГ). В структуре дебиторской задолженности контрагенты с крупными остатками отсутствуют.

— Общий объем обязательств компании по состоянию на 31.03.2021 г. — 506,6 млн руб., где 384,6 млн руб. — банковские кредиты и займы, а 120 млн руб. — облигационный заем. Маркеры долговой нагрузки: долг в выручке — 0,51х (-0,06 п.п.), долг в капитале — 0,81х (-0,39 п.п.), долг в EBIT — 7,61х (-4,69 п.п.).

— Согласно внутренней оценке USC финансовое состояние эмитента за 3 месяца укрепилось, но по-прежнему оценивается как удовлетворительное. Положительные факторы: улучшение ключевых показателей рентабельности при снижении долговой нагрузки.

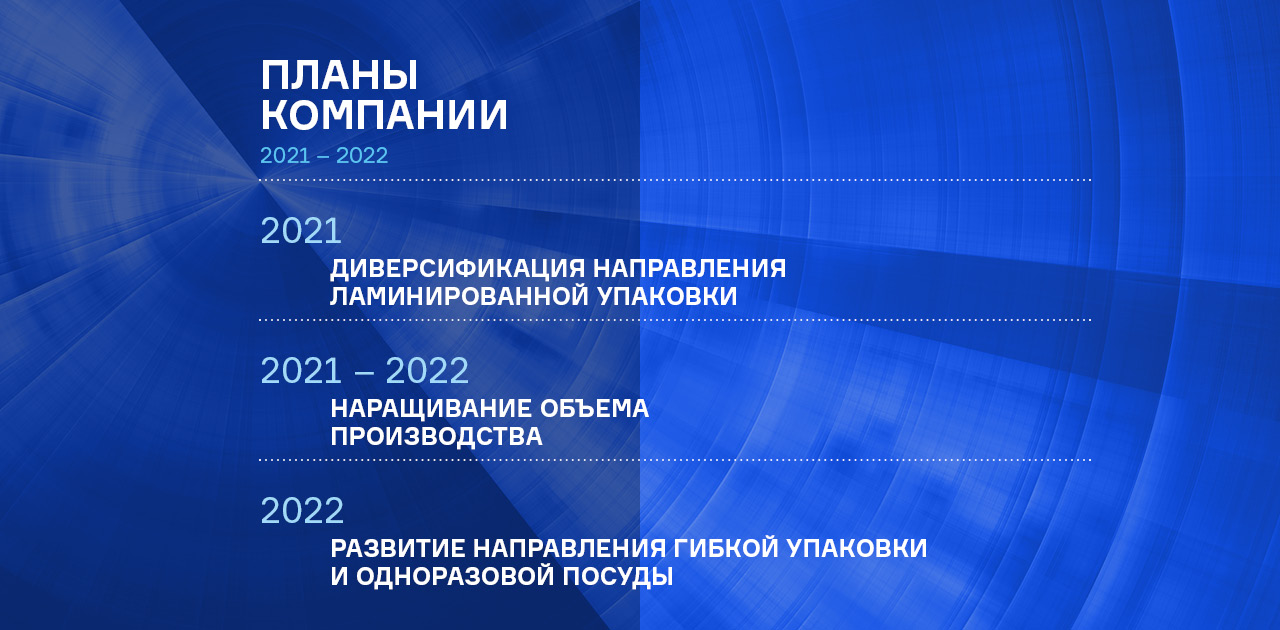

— Стратегия развития, принятая компанией, включает в себя развитие направления одноразовой посуды и диверсификацию продуктовой линейки упаковки из ламинированного картона.