|

|

|

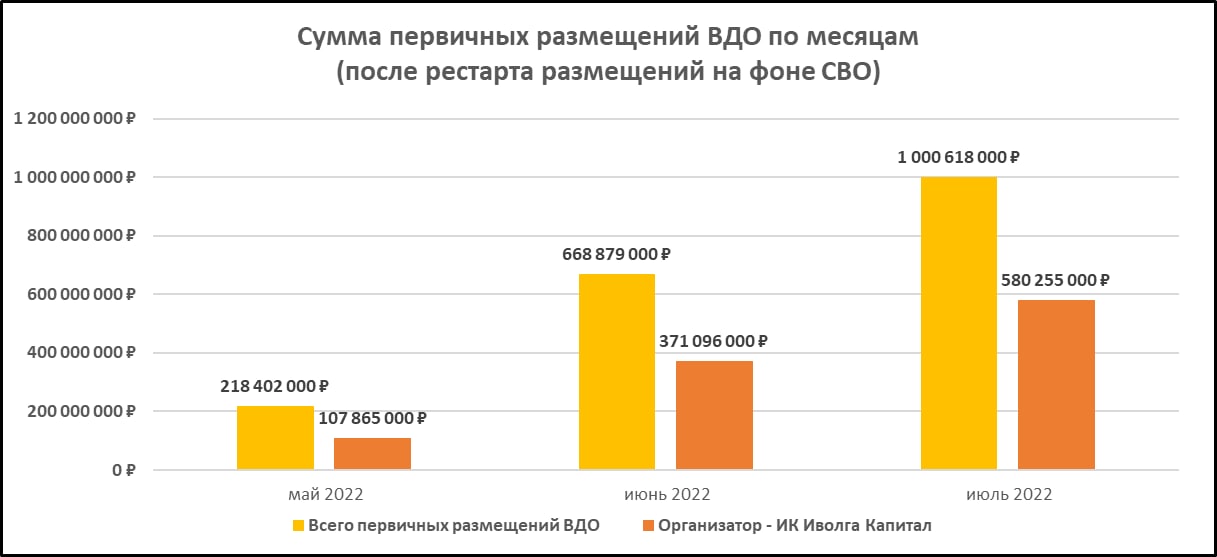

Совокупная месячная сумма первичных размещений в сегменте ВДО (определяем высокодоходные облигации как бумаги с российским кредитным рейтингом не выше BBB) в июле превысила-таки 1 млрд.р. Однако прирост в сравнении с июнем незначительный – всего чуть более 300 млн.р. (июньская сумма размещений – 668 млн.р.). .jpg)

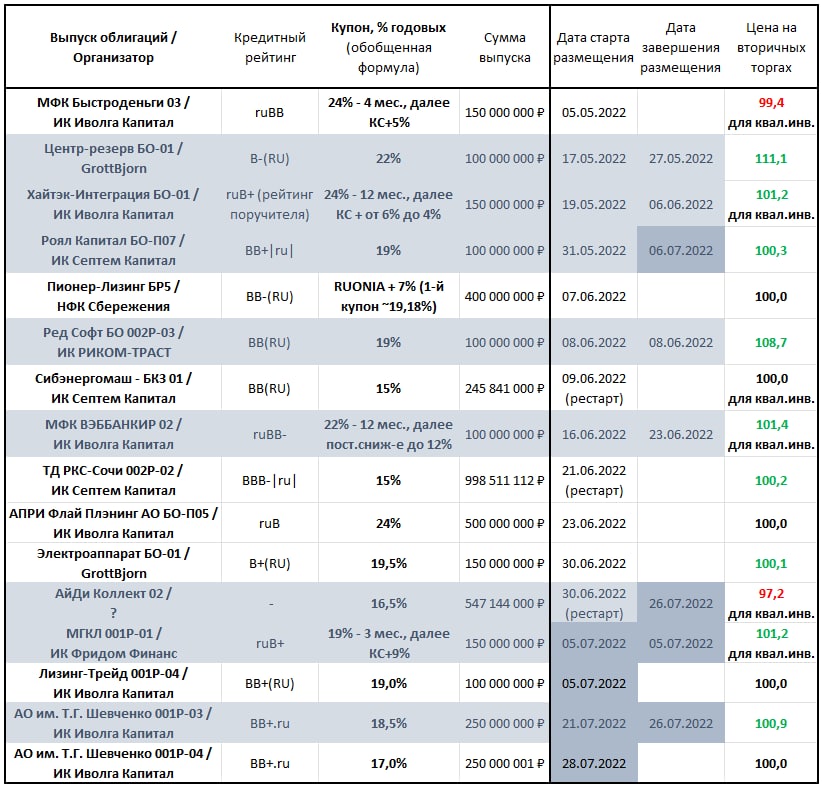

Надежды на ренессанс облигационных размещений слабо оправдывается вообще, в сегменте ВДО – в частности и особенности. И это сказывается на структуре организаторов. Всего один из них – ИК Иволга Капитал – удерживает более половины рынка. .jpg)

Вряд ли распределение останется тем же. Но не за счет серьезного усиления роли нынешних участников. Скорее, на рынок выйдут банки и банковские брокеры. Возможно – крупные инвесткомпании, т.е. БКС. Деятельность по организации облигационных выпусков специфична, и ее сложно позволить себе в качестве основного бизнеса.

Наблюдается медленная тенденция к снижению купонных ставок новых выпусков. Купоны выше 20% даже только на первые месяцы уходят в прошлое. Отголоски будут. Но вторичный рынок ВДО восстановился уже до примерно 18% годовых. А это соответствует купонам 16-17%. Они и станут диапазоном притяжения на ближайшие недели. Понижение купонов пока не создало здорового баланса спроса и предложения. В итоге мы видим маленькие размещения, а формальное качество эмитентов не улучшается. Платить премию за риск готово меньшинство. Единственное активное размещение с рейтингом уровня BBB (если быть точным, BBB- от НРА) – РКС Сочи. И оно стартовало еще до СВО. Есть и вытеснение новыми рейтинговыми агентствами, НРА и НКР, старых – Эксперта РА и АКРЫ. Можно осторожно предположить, что рейтинги, останься они строго в Эксперте и АКРЕ, были бы чуть пессимистичнее. Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Телеграм-канал: https://t.me/probonds

|

|

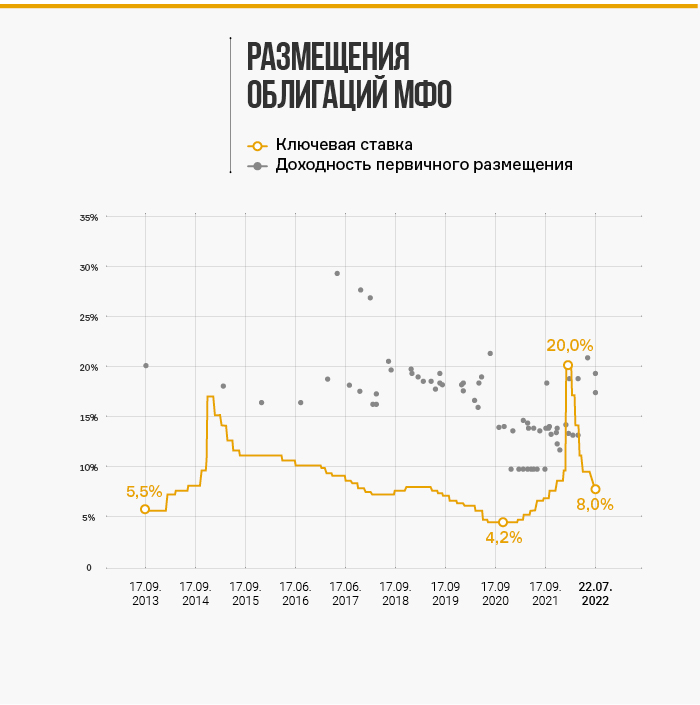

Что представляет собой сектор МФО на рынке высокодоходных облигаций и стоит ли покупать бумаги микрофинансовых компаний — в аналитическом обзоре Boomin.

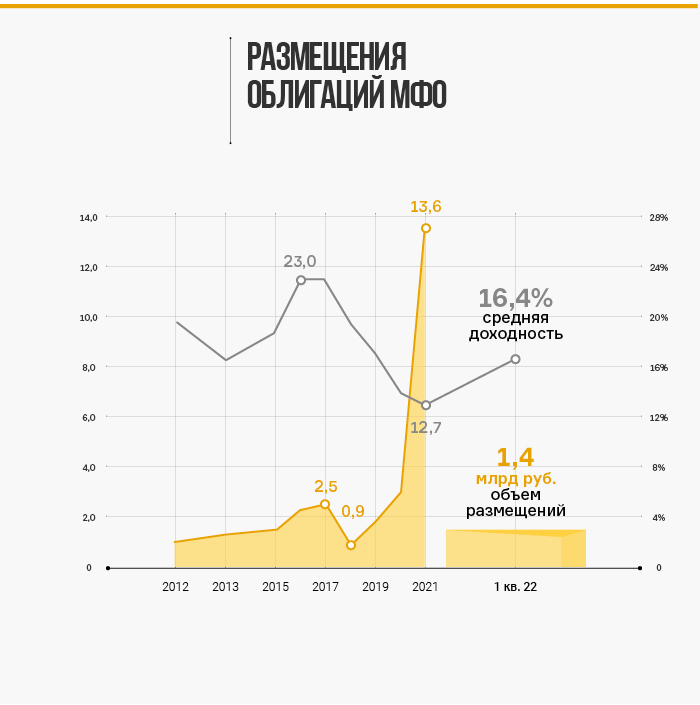

Облигации микрофинансовых организаций (МФО) — заметный сегмент рынка высокодоходных бумаг с долей около 4% в общем объеме эмиссии. По состоянию на середину июля 2022 г. в обращении находятся биржевые облигации совокупным объемом 15,2 млрд рублей и еще 3,6 млрд рублей приходится на коммерческие выпуски. В то время как доходности по бумагам из первого и второго эшелонов уже опустились после мартовского скачка, ставки по выпускам МФО до сих пор выглядят очень привлекательно. Уровень риск-премий вернулся в 2018 г., но сегодня отрасль гораздо лучше подготовлена к экономическим вызовам.

Алексей Козлов, аналитик ФГ «Финам» «После начала СВО произошла переоценка рисков во всех эшелонах и отраслях, доходности существенно росли, однако ситуация нормализуется. На сегодня облигации МФО — наиболее доходные бумаги из сегмента ВДО, что делает их привлекательными, учитывая тот факт, что отрасль относительно безболезненно проходит нынешний кризис: портфели растут, просрочки увеличиваются незначительно. В целом, микрофинансовые компании более защищены от влияния негативных долгосрочных макроэкономических факторов, поскольку предлагают более прогнозируемые и в какой-то степени менее рискованные короткие займы». Ввиду тенденции к консолидации рынка наиболее привлекательными кажутся крупные участники с высоким уровнем цифровизации бизнеса. История облигаций МФО Впервые МФО появились на долговом рынке в 2012 г., но активно выходить с новыми выпусками начали с 2018 г. Изначально уровень премии за риск над доходностью ОФЗ составлял 10-11 процентных пунктов (п. п.), но к 2021 г. он сократился ниже 7 п. п. Снижение ключевой ставки и благоприятная конъюнктура постковидного восстановления подстегнули рост новых размещений со стороны МФО, нуждавшихся в фондировании для увеличения кредитного портфеля. Объем новых размещений за год оказался сопоставим со всей эмиссией предыдущих восьми лет.

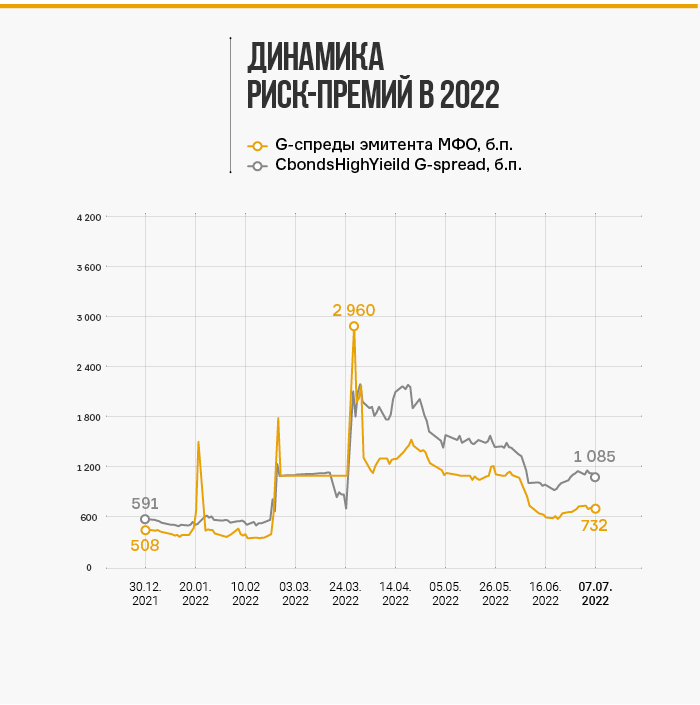

В первом полугодии 2022 г. мы ожидаемо видим спад, но если не брать в расчет высокую базу 2021 г., то это лучшее полугодие по размещениям за последние семь лет. При этом выпуски почти на 780 млн рублей были размещены уже после начала СВО. Это говорит о том, что инвесторы по-прежнему видят перспективу в секторе, несмотря на экономическую турбулентность. Тренды на долговом рынке-2022 На фоне скачка ключевой ставки и высокой волатильности в финансовых активах доходности облигаций резко подскочили. На протяжении II квартала ситуация стабилизировалась: ключевая ставка постепенно снижалась и вслед за ней к более комфортным уровням опускалась стоимость заимствований. В июне Банк России вернул ключевую ставку ниже 10% и обозначил пространство для дальнейшего снижения. Доходности ОФЗ устойчиво закрепились ниже 9%. При этом в корпоративных облигациях уровень премии за риск остался повышенным. Если в бумагах первого эшелона G-спреды уже вернулись к нормальным значениям, то в высокодоходном сегменте они остаются примерно на 3 п. п. выше январских уровней. Средняя риск-премия по облигациям МФО поднялась еще выше — рост к началу года составил около 5 п. п., почти до 11 п. п. На графике можно увидеть сравнительную динамику G-спреда по индексу Cbonds High Yield и аналогичного индекса облигаций МФО, построенного на базе корзины из наиболее ликвидных выпусков 13-ти различных эмитентов. Хорошо видно, что разрыв между средними значениями для ВДО и доходностями МФО после марта 2022 г. расширился примерно в два раза, до 3 п. п.

Скачок премий по ВДО связан с тем, что толерантность к риску со стороны инвесторов резко снизилась. По данным Московской биржи, в структуре торгов на первичном и вторичном рынке ВДО доминирующее положение занимают розничные инвесторы. Для этой категории участников рынка характерен менее стандартизированный и более субъективный подход к инвестициям по сравнению с институционалами. Это делает их поведение более зависимым от контекста: в период стабильной экономики и низких ставок инвесторы могут активно покупать откровенно «мусорные» бумаги, а в период волатильности и высоких ставок, напротив, игнорировать даже самые «вкусные» возможности, если они ассоциируются с более рискованными отраслями. В 2022 г. чувствительность к риску резко подскочила. Блокировка торгов, обвал рынка акций, экстремальная волатильность курса рубля — скопление экстраординарных событий в коротком временном периоде рождает чувство, что в любой момент может произойти всё что угодно. Это способствует тому, что часть инвесторов «окуклилась» и засела в краткосрочных депозитах, за счет чего на рынке появился неравномерно распределенный вакуум спроса. Условные risk-free активы переоценены, а в high-yield дефицит покупателей. Этот психологический эффект продолжает давить на рынок, хотя объективная реальность выглядит очень неплохо. Всплеска дефолтов или резкого роста просроченной задолженности в банковском секторе не наблюдается. Ключевая ставка уже вернулась к февральским уровням, и ЦБ взял курс на дальнейшее смягчение. В целом, регулирование имеет очень аккуратный и щадящий характер, особенно это отмечают те же самые представители сегмента МФО. По мере дальнейшей стабилизации психологический эффект будет рассасываться и капиталы вновь потекут на рынок. До конца сентября будут закрываться краткосрочные депозиты общим объемом около 9 трлн рублей, открытые в марте под 18-20% годовых. Пролонгировать их можно будет уже под 7-8%, что будет выдавливать часть денег на долговой рынок. Небольшая часть этого объема в попытках защититься от инфляции может попасть в высокодоходный сегмент. Это приведет к балансировке доходностей и сокращению избыточных риск-премий к нормальным уровням. Доходности облигаций МФО Финансовый сектор — один из наиболее сложных для анализа. Оценка надежности кредитной организации базируется на аналогичной оценке для ее клиентской базы, а также понимании риск-менеджмента и многочисленных регуляторных требований. В этом плане сектор МФО имеет двойственное восприятие. С одной стороны, это сектор кредитования с самым низким качеством заемщиков и высоким уровнем просроченной задолженности. С другой — чистая процентная маржа здесь столь велика, что при консервативном подходе дает высокий запас прочности, а короткий период оборачиваемости позволяет оперативно отследить малейшие изменения в поведении заемщиков и откалибровать скоринговые модели. Крупные МФО превратились в очень гибкий и технологичный бизнес, чему, в том числе, поспособствовала пандемия 2020 г. Повышенную премию в доходности можно видеть не только по МФО, но и по бумагам лизинговых компаний и даже банков, не относящихся к СЗКО. Но именно для МФО ставки близки к максимальным на рынке. При этом достаточно хаотичный принцип распределения ставок внутри отрасли указывает на то, что ценообразование здесь еще не вполне отбалансировалось после мартовского шока.

Связь доходностей и кредитных рейтингов достаточно размыта. Эмитенты рейтинговых категорий BB и BB- могут торговаться по совершенно разным ставкам. Четкой корреляции между ликвидностью (среднедневными оборотами торгов) и риск-премией мы тоже не увидели, а вот зависимость от срока до погашения видна невооруженным глазом. Яркий пример: облигации «Онлайн Микрофинанс», «КарМани», «Быстроденьги» — для одного и того же эмитента разница по дюрации в один год дает разницу в доходности от 4 до 8 п. п. Бумаги с дюрацией до 1 года дают не больше 19,5%, а вот на отрезке от 1 до 1,5 лет вне зависимости от рейтинга ставки уже от 21% до 25%. В этом есть определенный спекулятивный потенциал: со временем дюрация более длинных выпусков будет сокращаться, доходность — снижаться, а цена — расти. За период сокращения дюрации из коридора 1–1,5 в коридор 0,5–1 цена облигаций может расти опережающими темпами, что обеспечит владельцам дополнительную прибыль. Примечательно выглядит ситуация с облигациями «Лайм-Займ». При уровне рейтинга ruB инвесторы готовы покупать эти бумаги даже при более низкой доходности, чем выпуски категорий ruBB и ruBB-. Это может быть связано с прогнозом «позитивный» по рейтингу от «Эксперт РА», а также сильными финансовыми метриками, в частности — уровнем собственного капитала, рентабельностью и ликвидной позицией. Если постепенное сокращение дюрации выпуска совпадет с повышением кредитного рейтинга, облигации могут переоцениться и принести инвесторам щедрый доход в следующие 9-12 месяцев.

Яков Ромашкин, финансовый директор ГК Eqvanta («Быстроденьги», «Турбозайм», TAKOMO, Scortech) «Мы оцениваем облигации как один из основных каналов финансирования компании. В мае 2022 г. мы первыми на рынке вышли с третьим выпуском облигаций, что позволило компании успешно собрать имеющийся накопленный спрос. В IV квартале мы полностью погасим наш дебютный выпуск и планируем осуществить дополнительное размещение, но наш подход будет полностью зависеть от рыночной конъюнктуры, потребностей бизнеса и готовности рынка ценных бумаг на конец года».

Олеся Киселева, управляющий директор компании «Лайм-Займ» «С марта 2022 г. компания выплатила инвесторам доход по первому и второму купонному периодам, а также часть номинала по текущему выпуску облигаций. В дальнейшем мы будем по-прежнему придерживаться принципов прозрачности и надежности во взаимодействии с держателями наших облигаций. В этом году мы планируем выйти на фондовый рынок со вторым выпуском облигаций, однако параметры размещения будут определяться конъюнктурой рынка».

Роман Макаров, генеральный директор МФК «Займер» «На данный момент мы не нуждаемся в дополнительном объеме привлеченных средств и полностью обеспечиваем рост компании собственным капиталом и теми средствами, которые были получены на фондовом рынке в прошлом году. Тем не менее, в марте текущего года мы зарегистрировали программу облигаций на 5 млрд рублей и намерены воспользоваться ею при реализации новых проектов. Они обязательно реализуются в ближайшем будущем». Тренды рынка МФО во II квартале и перспективы 2022 г. Сектор МФО в последние годы накопил неплохой запас прочности. Пандемия 2020 г. встряхнула отрасль, заставила оптимизировать бизнес-процессы и укрепить стандарты управления риском. Позитивный эффект оказала и регуляторная политика, обеспечивавшая компромисс между контролем риска и стимулами для развития. Благодаря этому в 2022 г. компаниям проще оставаться устойчивыми перед лицом новых вызовов. В I квартале показатели МФО выглядели намного лучше, чем могли бы в условиях мартовского шока. Объем выдач снизился всего на 8% кв/кв, в том числе за счет сезонного фактора. Совокупный портфель увеличился на 4%. Чистые процентные доходы крупнейших МФО достигли 8,6 млрд, что на 40% выше аналогичного периода прошлого года.

За II квартал большинство компаний еще не успели подвести итоги, но предварительные оценки сдержанные. По данным НБКИ, сильный спад по выдаче новых микрозаймов наблюдался в апреле, но уже в мае количество выданных кредитов в штуках почти вернулось к февральским уровням. Представители компаний в комментариях в СМИ в целом подтверждают, что выдачи возвращаются к февральским уровням.

Аналогичная динамика прослеживалась и по банковским кредитам, но число отказов со стороны банков резко выросло, что стимулирует переток клиентов в МФО. Это может быть одним из драйверов для отрасли на следующие месяцы, главным образом для сегмента IL-займов с выдачей онлайн. Более 60% портфеля в этом сегменте в начале года поддерживали ЦФП, «МигКредит» и «Лайм-Займ». МФО тоже стали строже смотреть на заемщиков, особенно это касается новых клиентов. «Юником24» по итогам апреля сообщал о снижении доли одобренных заявок до 25% вместо обычных 32-34%. По оценке специалистов Moneyman, ощутимо расширился зазор между суммой, которую запрашивают клиенты, и суммой, которую они в итоге получают. В апреле для новых клиентов это соотношение составило 44%, при втором обращении — 52%, при третьем — 71%. Для сравнения, в I квартале доли распределялись 49%, 59% и 78%, а весной 2021 г. — 62%, 74% и 88%. Этот фактор ограничивал выдачи, но позволил поддержать качество кредитного портфеля. Ранее по итогам I квартала доля задолженности, просроченной на срок дольше 90 дней, выросла на 0,9 п. п. и составила 31,3%. По итогам II квартала есть шансы на замедление показателя до 0,5–0,7 п. п.

Олеся Киселева, управляющий директор компании «Лайм-Займ» «В связи с высоким градусом неопределенности на финансовом рынке во II квартале МФК «Лайм-Займ» сократил объем выдаваемых займов, в частности в сегменте Installments (среднесрочные займы на более крупную сумму и с погашением в рассрочку). Поддержание большей доли PDL-займов (займы в среднем на сумму 7-8 тыс. рублей и средний фактический срок до 23 дней) обеспечило высокую оборачиваемость портфеля и позволило оперативно реагировать на изменения в платежном поведении заемщиков. В начале I полугодия основным источником для наращивания выдач компании стали средства от размещенных в конце декабря 2021 г. облигаций. После ограничения доступа в P2P-платформе Mintos в феврале, которая была одним из источников фондирования, мы оперативно расширили лимит кредитной линии в Транскапиталбанке и не допустили критичных проблем с ликвидностью».

Яков Ромашкин, финансовый директор ГК Eqvanta («Быстроденьги», «Турбозайм», TAKOMO, Scortech) «Уровень просроченных займов в марте-апреле немного вырос, но к маю показатели вернулись к своим докризисным отметкам. Что касается мер реагирования на сложившуюся ситуацию, группа компаний внесла изменения в скоринговую политику, сделала больший акцент на краткосрочных PDL-займах, поработала с действующими партнерами на предмет сохранения и оптимизации ценовых политик. Мы на регулярной основе обновляем наши краткосрочные прогнозы и адаптируемся к динамической внешней среде, что позволяет компании успешно расти даже в условиях кризиса».

Роман Макаров, генеральный директор МФК «Займер» «Главной задачей в конце февраля было предотвратить «бум» займов, взятых на волне паники. И мы с ней справились. Как показывает опыт, «эмоциональные» займы вернуть сложнее — их оформляют заемщики, не склонные к прогнозированию и расчету своего финансового благосостояния. Ужесточение скорринга принесло свои плоды по качеству портфеля: уровень просроченной задолженности по свежевыданным займам последовательно снижается пятый месяц подряд. На данный момент мы не собираемся ослаблять требования к заемщикам и вряд ли это стоит делать до конца года. Однако даже в таких условиях «Займер» продолжает аккуратный рост за счет наиболее качественных заемщиков». Во II квартале наметились предпосылки к замедлению или даже развороту тенденции по увеличению доли IL-займов в портфеле МФО. Напротив, клиенты активно предъявляют спрос на PDL-займы. Компании в целом тоже заинтересованы в более высокой оборачиваемости капитала на фоне роста числа отказов и снижения среднего чека. Однако побочным эффектом является рост стоимости привлечения новых клиентов. Ужесточение конкуренции за трафик и инфляционный скачок в марте-апреле привели к тому, что средняя стоимость привлечения клиента ощутимо выросла. По опросам Коммерсантъ, она составляет около 2-3 тыс. рублей, причем офлайн-каналы значительно дороже и от них всё больше отказываются. В таких условиях в сильной позиции могли быть компании, бизнес модель которых ориентирована на онлайн-привлечение клиентов на PDL-займы. Почти 100% выручки в этом сегменте получают Займер и Вэббанкир. Свежим трендом в июне-июле стали дефляционные настроения на фоне укрепления рубля. С одной стороны, это ограничивает рост себестоимости, с другой — снижение цен на товары длительного пользования может поддержать восстановление спроса на POS-займы. Но главным позитивным эффектом являются предпосылки для дальнейшего снижения стоимости фондирования для МФО за счет смягчения ДКП. Это не только поддержит маржинальность МФО, но и может способствовать росту цен на облигации сектора. Выводы: чем интересны бонды МФО - Доходности МФО находятся на очень высоком уровне. Уровень премии за риск в среднем составляет 11 п. п., а для отдельных выпусков достигает 15 п. п. При этом в отрасли не замечено депрессивных настроений, дефолтов нет, показатели просроченной задолженности по совокупному портфелю остаются на приемлемых уровнях, а стоимость фондирования постепенно снижается.

- На горизонте 2022-2023 гг. дальнейшее снижение ключевой ставки будет способствовать уменьшению стоимости фондирования МФО и улучшению конъюнктуры финансового сектора в целом. 22 июля Банк России установил ключевую ставку на уровне 8% годовых, уменьшив ее сразу на 1,5 п. п. Участники рынка ожидают, что дальнейшая риторика регулятора может оставаться мягкой.

- После встряски марта-апреля уже в мае-июне отрасль чувствует себя гораздо лучше. Восстановление операционных показателей МФО в III квартале будет способствовать сокращению премии за риск и росту цен на облигации. Особенно интересно выглядят выпуски с дюрацией 1–1,5 года, которые могут переоцениться на фоне сокращения срочности.

- Одним из катализаторов переоценки может быть поток капитала, высвобождающийся из высокодоходных краткосрочных депозитов, открытых в марте 2022 г. Основные объемы могут прийти на рынок во второй половине сентября.

Мнение эксперта

Илья Винокуров, член совета Ассоциации владельцев облигаций «Дамокловым мечом над рынком МФО висит тот факт, что 4 марта 2022 г. Государственная Дума рассмотрела и одобрила в первом чтении законопроект о снижении максимальной ежедневной процентной ставки по потребкредитам в размере 0,8% (сейчас — 1%), максимальное значение полной стоимости займа в размере 292% годовых (сейчас 365% годовых) и максимального размера суммы всех платежей по договору до 130% от суммы кредита. Есть и более радикальные предложения: так, 7 июля 2022 г. депутат Дмитрий Гусев внес в Госдуму законопроект, предлагающий сделать предельную ежедневную ставку по потребительскому кредиту и займу плавающей и ограничить ее пятнадцатикратным размером ключевой ставки, а максимальный размер переплаты по процентам и штрафам по ссудам снизить до 100% с текущих 150%. Согласно новому предложению депутата, при ключевой ставке на момент написания материала в 9,5% максимальный ежедневный процент по потребительскому кредиту будет снижен до 0,39%. Всё это, в свою очередь, снизит маржинальность бизнеса МФО и приведет к уходу с рынка слабых игроков. Ставки фондирования для МФО очевидно сильно выросли. Таким образом, МФО оказываются между Сциллой и Харибдой: ростом трат и процентных расходов с одной стороны и существенным потенциальным снижением процентных доходов — с другой. Всегда считал бумаги МФО нишевым продуктом для «гурманов», как минимум для квалифицированных инвесторов, что, собственно, и соответствует действительности. Массовому инвестору со стандартным риск-профилем там делать нечего».

|

|

В условиях новой экономической реальности в России представители владельцев облигаций (ПВО) стали одними из главных ньюсмейкеров на рынке высокодоходных облигаций (ВДО). Не проходит недели, чтобы представитель инвесторов не сообщил об очередном дефолте по выпуску облигаций или не поделился ходом судебного разбирательства по взысканию задолженности с эмитента. Но насколько эффективно работают ПВО — в обзоре Boomin.

В интересах всех Институт Представителей владельцев облигаций появился в России совсем недавно, в 2014 г. Как отмечалось в пояснительной записке к документу (изменения в ФЗ «О рынке ценных бумаг»), законодатель вводил два новых понятия в российском праве — представителя владельцев облигаций, который должен обеспечить надлежащий контроль за исполнением эмитентом своих обязательств, и общее собрание владельцев облигаций, основной задачей которого является выработка единых решений по вопросам, связанным с обращением бумаг. Но только со второй половины 2015 г. эти правовые нормы стали активно использоваться на практике. Кто может стать ПВО? Начнем с понятия. Представитель владельцев облигаций — это организация, которая представляет интересы всех держателей бумаг выпуска перед эмитентом, лицом, предоставившим обеспечение по облигациям, а также в органах власти. По закону представлять интересы владельцев облигаций может брокер, дилер, депозитарий, управляющая компания акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитная организация, а также иное юрлицо, созданное в соответствии с российским законодательством и существующее не менее трех лет. При этом организация вправе выступать в качестве ПВО только при условии включения ее в Список лиц, осуществляющих деятельность ПВО, который ведет Банк России. Срок рассмотрения Банком России документов на включение организации в Список ПВО составляет 10 рабочих дней. Заявителю направляется уведомление о решении не позднее трех дней со дня его принятия. То есть, чтобы получить статус ПВО, требуется совсем немного времени, и сделать это несложно. Может ли ЦБ отказать кандидату во включении в Список ПВО? Конечно, но для этого компания должна быть уличена в предоставлении регулятору ложной информации. Сейчас статус ПВО в России имеют 78 компаний. Закон устанавливает, что ПВО должен действовать в интересах всех владельцев облигаций выпуска добросовестно и разумно. Обязанности ПВО прописаны в законе «О рынке ценных бумаг». Однако их нормативное закрепление, количество и качество вызывают вопросы и критику со стороны участников рынка, в том числе Ассоциации владельцев облигаций. Может или обязан По большому счету, работа ПВО начинается в тот момент, когда эмитент не смог исполнить обязательства перед владельцами бумаг — допустил технический дефолт или дефолт. При этом закон не обязывает представителя владельцев облигаций инициировать судебную тяжбу — это право ПВО, но не обязанность. Если ПВО бездействует в течение одного месяца со дня наступления оснований для обращения в суд, то владельцы облигаций могут обращаться в суд с индивидуальными исками к эмитенту. Когда же закон требует от ПВО действий — это банкротство эмитента. В данном случае представитель инвесторов обязан подать требования от имени владельцев облигаций в деле о банкротстве эмитента облигаций и (или) лица, предоставившего обеспечение по таким бумагам. Основная причина бездействия ПВО в условиях дефолта — отсутствие необходимых денежных средств для начала судебного производства. Судебный процесс по таким делам требует существенных затрат. Это госпошлина в 200 тыс. рублей по каждому выпуску облигаций, оплата услуг юриста и прочие судебные издержки. Так, в целях минимизации стартовых судебных расходов Ассоциация владельцев облигаций выступила с предложением наделить ПВО правом инициирования процедуры банкротства эмитента при наличии признаков банкротства без предварительного «просуживания» облигационного долга в арбитражном суде (по аналогии с кредитными организациями). Но соответствующие изменения в законодательство пока не внесены. В «мирное» же время ПВО отслеживает своевременность выплат купонов владельцам облигаций, частичного досрочного и полного погашения номинальной стоимости бумаг, условий для наступления оферт. Кроме этого, ПВО мониторит общедоступные источники на предмет появления исков к эмитенту и уведомлений кредиторов о намерении обратиться в суд с заявлением о признании эмитента банкротом. Рассмотрим несколько реальных кейсов поведения ПВО в условиях дефолтов. «РЕГИОН Финанс» Московская компания «РЕГИОН Финанс» получила статус ПВО в июне 2016 г. На 31 декабря 2021 г. она представляла интересы владельцев облигаций 137 выпусков, в том числе ОР (прежнее название — «Обувь России», входит в OR GROUP) и «Калиты», которые допустили дефолты по всем выпускам. • ООО «ОР». Недавно «РЕГИОН Финанс» сообщил о том, что Арбитражный суд города Москвы принял к производству очередное исковое заявление ПВО о взыскании задолженности с эмитента по выпуску серии 002Р-04 в размере 103,9 млн рублей и возбудил производство. Всего «РЕГИОН Финанс» направил в столичный арбитраж иски по всем восьми розничным выпускам ОР на общую сумму 4,75 млрд рублей. Следить за ситуацией рекомендуем здесь, мы стараемся оперативно отражать всю информацию. • ООО «Калита». Для информации: в настоящее время в обращении находится три выпуска биржевых облигаций компании общим объемом 750 млн рублей с погашением в 2023-2025 гг. (по всем зафиксированы дефолты). Ближайшая амортизация по выпускам — март 2023 г. По всем бумагам эмитента предусмотрены ежемесячные купоны. В мае ПВО (выпуск 001P-03) направил «Калите» требование о созыве общего собрания владельцев облигаций (ОСВО). В повестку дня ОСВО «РЕГИОН Финанс» предлагает внести три вопроса: 1) об отказе от права требовать досрочного погашения облигаций; 2) об отказе от права на обращение в суд с требованием к эмитенту облигаций, в том числе с требованием о признании указанного лица банкротом; 3) об осуществлении (реализации) права на обращение в суд с требованием к эмитенту облигаций. Чуть больше месяца назад эмитент сообщил ПВО, что у него нет денег на проведение общего собрания. «Представителем владельцев облигаций получено письмо эмитента с информацией о том, что поиск финансирования для созыва и проведения общего собрания владельцев облигаций не увенчался успехом, эмитент не может гарантировать оплату услуг НКО АО «НРД» по проведению ОСВО», — отмечается в сообщении компании «РЕГИОН Финанс». Ранее на запрос ПВО о дальнейших планах по обслуживанию долга эмитент ответил, что «своевременное исполнение обязательств по обслуживанию выпусков облигаций не представляется возможным». Представитель владельцев облигаций намерен предпринимать дальнейшие шаги, чтобы способствовать получению держателями причитающихся им денежных средств. «РЕГИОН Финанс» проявляет активность не только в отношении эмитентов, допустивших дефолт. Опыт взаимодействия с этим ПВО компании «Юнисервис Капитал» показывает, что «РЕГИОН Финанс» качественно отслеживает исполнение эмитентами всех взятых на себя обязательств. Представитель «Юнисервис Капитал» привел Boomin такой пример: «По выпуску залоговых облигаций «Юнисервис Капитал» эмиссионными документами закреплен условный ковенант, который обязывает компанию проводить оценку предмета залога и раскрывать соответствующий отчет оценщика дважды в год: не позднее 30 июня и не позднее 31 декабря. В прошлом году мы, как обычно, запустили процедуру оценки и получили от «РЕГИОН Финанс» письмо с напоминанием и уточнением сроков раскрытия результатов оценки. Мы были приятно удивлены такой бдительностью». ЮЛКМ Новосибирская компания «ЮЛКМ» выполняет функции ПВО с мая 2019 г. В настоящее время она обслуживает 24 выпуска ценных бумаг, в их числе облигации эмитентов «Дядя Дёнер» и «КИСТОЧКИ Финанс» — обе компании не смогли исполнить обязательства перед владельцами их бумаг. • ООО «Дядя Дёнер», в обращении которого находится два выпуска номинальным объемом 110 млн рублей. В июне 2021 г. ЮЛКМ направила в Арбитражный суд иск о взыскании задолженности — непогашенной номинальной стоимости и накопленного купонного дохода по выпуску серии БО-П02. В марте 2022 г. суд принял решение удовлетворить исковые требования в полном объеме. Кроме этого, ЮЛКМ обратилась в полицию с заявлением о совершении учредителями и директором компании «Дядя Дёнер» преступления (мошенничество). В настоящее время правоохранительные органы проводят проверку фактов, указанных в заявлении. По мнению ПВО, лица, контролирующие компанию «Дядя Дёнер», могли совершать финансовые операции со связанными организациями, в результате которых произошло ухудшение финансового состояния эмитента. Представители ЮЛКМ отмечают, что ПВО и дальше будет предпринимать действия, направленные на защиту прав и законных интересов владельцев облигаций, как в порядке, предусмотренном арбитражным процессуальным законодательством, так и в порядке, предусмотренном УПК РФ. В конце июля ЮЛКМ стал ПВО по дебютному выпуску «Дяди Дёнера» серии БО-ПО1. Прежнее ПВО, ООО «Монотон», в начале июля расторгло договор с эмитентом в одностороннем порядке. • ООО «КИСТОЧКИ Финанс». Накануне дефолта эмитент предупредил инвесторов о невозможности полного погашения выпуска в срок. В начале июня компания перечислила в адрес НРД 10 млн рублей (25% выпуска), а также направила средства для выплаты дохода по 36-му купонному периоду. Компания предложила инвесторам план реструктуризации задолженности, но не смогла получить большинство голосов в поддержку инициативы в ходе предварительного опроса владельцев облигаций (преОСВО). При этом практически все инвесторы, принявшие участие в опросе, поддержали решение эмитента. План реструктуризации задолженности компании «КИСТОЧКИ Финанс» предусматривает гашение части выпуска в размере 10 млн рублей (25% от объема эмиссии) в день окончания срока обращения облигаций — 2 июня 2022 г. В отношении оставшегося номинала (30 млн рублей) — пролонгацию срока займа на 39 месяцев со ставкой 18,75% на первые 12 месяцев, а затем с сохранением ставки на уровне 15% годовых и ежемесячной выплатой процентов. 30 июня ЮЛКМ подало иск в Арбитражный суд города Санкт-Петербурга и Ленинградской области о взыскании с эмитента задолженности перед владельцами облигаций. Представители эмитента выразили готовность выйти в суд с планом по реструктуризации и заключить мировое соглашение. «Лигал Кэпитал Инвестор Сервисез» Московская компания «Лигал Кэпитал Инвестор Сервисез» («Л Си Пи Инвестор Сервисез») получила право осуществлять функции ПВО в феврале 2015 г. Это один из крупнейших представителей инвесторов на публичном долговом рынке страны. Компания ведет деятельность в отношении более 100 выпусков облигаций на общую сумму более 800 млрд рублей, в том числе выпуски облигаций «Газпром капитал», «Северсталь», «Открытие Холдинг», «Русская Аквакультура», «Боржоми Финанс». За семь лет работы на рынке компания проявила себя эффективным защитником интересов владельцев облигаций дефолтных выпусков. На рынке ВДО она, в частности, представляет инвесторов ООО «Каскад» (головная компания ГК «Росавтопром») — эмитента, который несколько раз оказывался в преддефолтном состоянии, но всякий раз возвращал инвесторам причитающийся им доход, пока не допустил наконец в мае 2021 г. дефолт. Сейчас «Каскад» находится в процессе банкротства (введено наблюдение). С 1 июня 2022 г. Московская биржа прекратила торги облигациями «Каскада» серии 001Р-01. Бумаги исключены из Третьего уровня котировального списка и Сектора ПИР. В обращении находится два выпуска эмитента общим объемом 350 млн рублей. 21 июля 2022 г. Арбитражный суд города Москвы по заявлению ПВО включил «Л Си Пи Инвестор Сервисез» в реестр кредиторов. Этого права в интересах владельцев облигаций компания добивалась больше двух месяцев. Еще один «знаменитый» клиент «Л Си Пи Инвестор Сервисез» — ООО «Дэни Колл». До марта 2021 г. компания представляла интересы инвесторов по выпуску биржевых облигаций серии БО-01 объемом 1 млрд рублей. Также в обращении эмитента находится два выпуска коммерческих бумаг на общую сумму 108,7 млн рублей. Инициатором расторжения договора на оказание услуг ПВО стала сама компания «Л Си Пи Инвестор Сервисез». После дефолта, который случился в октябре 2020 г., «Дэни Колл» неоднократно инициировал ОСВО в форме заочного голосования, где ставил вопрос о возможной реструктуризации своих обязательств, но и так и не смог собрать необходимый кворум. «Л Си Пи Инвестор Сервисез» предложил инвесторам обратиться в суд от лица ПВО в интересах всех владельцев облигаций, но не нашел тогда поддержки. Сейчас компания находится в процедуре банкротства. Сила в единстве Как показывает практика, при наступлении дефолта возможны самые разные варианты развития событий. Но когда в игру вступает профессиональный ПВО и предпринимает необходимые шаги для защиты прав облигационеров, вероятность благополучного исхода оказывается значительно выше, нежели индивидуальные попытки инвесторов добиться справедливости. Если говорить про суд, закон устанавливает: «Владельцы облигаций вправе в индивидуальном порядке обращаться с требованиями в суд по истечении одного месяца с момента возникновения оснований для такого обращения в случае, если в указанный срок ПВО не обратился в арбитражный суд с соответствующим требованием или в указанный срок общим собранием владельцев облигаций (ОСВО) не принято решение об отказе от права обращаться в суд с таким требованием». Анализ действующих правовых норм показывает, что законодатель в качестве более перспективного способа защиты прав владельцев облигаций видит предъявление иска ПВО от имени всех держателей бумаг. Таким образом, ПВО — пусть не идеальный (вопросы к законодателю, а не к самим ПВО), но действенный инструмент по защите прав инвесторов. Представленные в настоящем обзоре компании вполне эффективно справляются с возложенной на них миссией.

|

|

Общий размер счета на 31.07.2022 составляет 454 772. С 30.06.2022 счет увеличился с 445 000 на 9 772. При этом в июле было пополнение в размере 20 000. Без учета пополнения по итогам июля убыток от инвестиций составил 10 228 или 2,3%. За это время индекс Мосбиржи полной доходности вырос на 1,4%. Скрин финансового результата из личного кабинета. Открытие второй месяц подряд чудит и рисует какие-то внезапные прибыли и просадки, которых не было. Однако состав портфеля и его размер на конец месяца октрытие считает правильно.

Таблица с результатами за каждый месяц.

В апреле 2021 года на счете было 209 000. Прирост составил 245 772, из них 190 000 составляют пополнения и 55 772 - доходы от инвестиций.

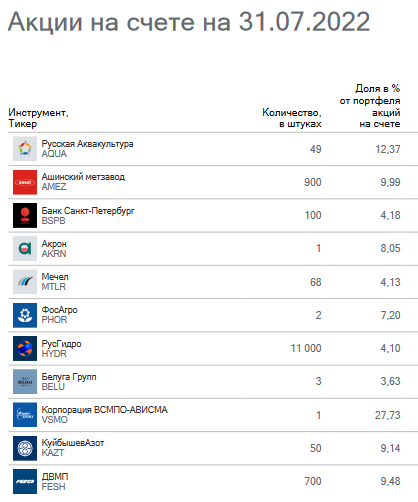

Портфель акций представлен на рисунке ниже. Доля портфеля акций от общего счета составляет 44,45%.

Доля портфеля облигаций от общего счета составляет 43,9%. Портфель облигаций состоит из: 7,13% RUGBITR1Y, 11%RUGBITR3Y, 10,2% RUGBITR10Y и 71,64% RUCBITR5Y. Инструментов очень много, на пару скриншотов не поместятся, поэтому скрины не прикладываю. 8,57% общего счета составляет замороженный FinEx US. 3,9% общего счета отдано под обеспечение шорта SPYF-9.22.

При составлении портфелей используется строго научный подход: проводится эконометрическая оценка премий и коэффициентов чувствительности, а также постановка и решение оптимизационной задачи Марковица. Детально о методике и оценках можно почитать в аналитическом обзоре. В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм. Спасибо за чтение и удачи в инвестициях.

|

|

Директор по валютным рынкам и капиталам Международного валютного фонда Тобиас Адриан заявил в интервью Yahoo Finance , что на криптовалютных рынках может вновь возникнуть давление со стороны продавцов. Кроме того, эксперт не исключает очередные банкротства криптопроектов, включая некоторое стейблкоины. По данным МВФ, многим криптовалютам и особенно алгоритмическим стейблкоинам грозит банкротство Тобиас Адриан считает, что наиболее подверженные риску токены в крипто-секторе - это алгоритмические стейблкоины. Стоит отметить, что в настоящий момент на рынке функционируют два алгоритмических стейблкоина, имеющих какое-то значение, DAI и USDD, с рыночной капитализацией $7 и $1 миллиард, соответственно. В сумме это 12% от рыночной капитализации USDT и 6% капитализации трех основных стабильных монет. По мнению эксперта, в случае затяжной рецессии стоимость криптовалют продолжит падать Но вместе с тем, вчера, после объявления о том, что США технически вступили в рецессию, цена ряда криптовалют, к удивлению многих, выросла. Однако, динамика может измениться, поскольку быстро решить возникшие экономические проблемы вряд ли получится. Тобиас Адриан говорит, что USDT не на 100% процентов обеспечен наличными активами и поэтому также имеет уязвимые места. В финальной части интервью эксперт отмечает, что существует 40 000 монет, и регулировать их будет сложно. Поэтому регулирование должно быть сосредоточено на точках входа - биржах и поставщиках услуг хранения. Что более осуществимо на практике. Специальное предложение по случаю нового листинга: купите VOLT и заработайте 10-кратную прибыль! ➡️ Кампания активна до 5 августа;

|

Итоги июля 2022: ММВБ2: +27143р (7.45%). Индекс ММВБ 0.41% РТС2: -9790р (-6.59%) Итого: +17353р (3.38%) К итогу на ММВБ2 добавлены дивиденды 194.20 руб и возврат подоходного налога 11009р Итоги недели 25-29.07.2022: ММВБ2: +15441р (4.23%). Индекс ММВБ 5.58% РТС2: +7952р (6.08%) Итого: +23393р (4.71%) Хорошая получилась неделя, даже не ожидал. Хотя, конечно, индекс ММВБ вырос немного сильнее, чем ММВБ2.

|

|

🔊 Инвестиционный аналитик Александр Разуваев рассказал о перспективах инвестирования в сектор высоких технологий. Особое внимание он уделил отрасли кибербезопасности. 📈 Размер мирового рынка кибербезопасности в 2020 году составлял 149,67 млрд долларов, и по прогнозам к 2027 году он достигнет 304,91 млрд долларов при среднегодовом темпе роста 9,40%. 👨🏻💻 Общая стоимость киберпреступлений в мире оценивается примерно в 1 трлн долларов, а к 2025 году ожидается увеличение до 10,5 трлн долларов в год. 💥 Для российских вендоров формируются благоприятные условия в связи с уходом зарубежных компаний-разработчиков и высвобождением доли рынка. Эта ниша будет перераспределена между российскими игроками в перспективе 2-5 лет. 💡 Кибербезопасность — перспективная отрасль для долгосрочных инвестиций, к которой стоит присмотреться уже сейчас. Об этом говорят высокие темпы роста, отсутствие геополитических рисков, а также поддержка государства. 📄 В лидерах те компании, которые не прекратили практику регулярного раскрытия финансовой отчетности. Один из таких примеров — Positive Technologies.

|

|

Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 1 п/г 2022 год. См. таблицу: https://bf.arsagera.ru/ford_motor_company/itogi... Совокупная выручка американского автопроизводителя выросла на 18,6% до $74,7 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам отчетного периода приходилось 56,7% продаж по количеству автомобилей или 68,8% по объему выручки. Перейдем к анализу результатов в разрезе дивизионов компании. См. таблицу: https://bf.arsagera.ru/ford_motor_company/itogi... Существенный рост объемов продаж (31,5%) в североамериканском дивизионе был обусловлен снижением ограничений на поставки полупроводников. Выручка сегмента возросла более чем на треть до $51,4 млрд на фоне увеличения объемов продаж, усиленных ростом средних цен реализации и увеличившимися доходами от продажи запчастей и аксессуаров. Прибыль до налогообложения по данному сегменту составила $4,9 млрд, увеличившись более чем в полтора раза, что связано с ростом цен и сдвигом в ассортименте реализованной продукции. Влияние указанных факторов было частично нейтрализовано инфляционным ростом сырья и материалов, а также более высокими производственными и инвестиционными затратами, связанными с увеличением объемов производства. См. таблицу: https://bf.arsagera.ru/ford_motor_company/itogi... Объем продаж автомобилей в южноамериканском сегменте сократился на 2,9% на фоне ограничений на поставки полупроводников. Средняя цена за проданный автомобиль возросла более чем на треть на фоне изменений в товарной матрице. В итоге выручка сегмента увеличилась на 30,6%, составив $1,3 млрд. На смену прошлогоднему убытку пришла прибыль в размере $154 млн на фоне роста цен реализации, а также предпринятых мер по реструктуризации затрат, включая оптимизацию модельного ряда и сокращение численности персонала. См. таблицу: https://bf.arsagera.ru/ford_motor_company/itogi... В Европе в отчетном периоде оптовые продажи выросли на 3,5%, что в основном отражает смягчение ограничений на поставки полупроводников. Средняя цена за проданный автомобиль снизилась на 3,3%. Это обстоятельство обусловило неизменность выручки, составившей $12,7 млрд. Увеличение сегментной прибыли стало следствием как ростом объемов продаж, так и влиянием прочих факторов. См. таблицу: https://bf.arsagera.ru/ford_motor_company/itogi... В сегменте международных рынков падение производства составило около трети, главным образом, по причине реструктуризации мощностей в Индии и ограничений на поставки полупроводников. Выручка сократилась на 21,5% до $3,7 млрд из-за снижения объемов продаж и ослабления валют, что было компенсировано более высокими ценами реализации. Прибыль сегмента составила $156 млн, упав более чем наполовину, на фоне роста цен на сырьевые товары, снижения прибыли совместных предприятий из-за приостановки операций в России и неблагоприятного изменения валютных курсов. См. таблицу: https://bf.arsagera.ru/ford_motor_company/itogi... В Китае в отчетном периоде оптовые продажи снизились на 19,6% на фоне ограничений на поставку полупроводников. На фоне снижения средней цены за проданный автомобиль выручка сократилась на 27,3% до $ 999 млн. В результате убыток сегмента возрос в 3,5 раза до $ 174 млн. См. таблицу: https://bf.arsagera.ru/ford_motor_company/itogi... Сегмент «Финансовые услуги» продемонстрировал сокращение доходов и прибыли на фоне снижения объемов арендного парка автомобилей и сокращения чистой маржи. С 1 января 2021 г. компания перераспределили некоторые статьи доходов и расходов, связанных с сегментов «мобильность», в автомобильный сегмент. Соответственно, начиная с 2021 года, сегмент «Мобильность» в основном включает затраты на разработку автономных транспортных средств Ford и связанных с ними предприятий, долю участия Ford в Argo AI (разработчике систем автономного вождения), а также другие виды деятельности и инвестиции в сфере мобильности. Убыток данного сегмента в отчетном периоде составил $463 млн, что на $46 млн больше значения предыдущего года, вследствие продолжающихся инвестиций в сфере автономных транспортных средств. Вернемся к изучению консолидированных показателей компании. Внушительную сумму ($6,7 млрд) компания отразила по строке «прочие расходы», из которых $8,0 млрд представляет собой отрицательную переоценку инвестиций в акции американского производителя электромобилей «Rivian», чьи бумаги вышли на IPO в ноябре прошлого года. Указанный результат был частично компенсирован положительной переоценкой корпоративных пенсионных планов в сумме $889 млн. В итоге чистый убыток составил $2,4 млрд против прибыли годом ранее. Скорректированная чистая прибыль компании составила $4,3 млрд (+29,6%). В текущем году компания ориентируется на рост финансовых показателей: ожидается, что скорректированная EBIT окажется в диапазоне $11,5-12,5 млрд, что 15–25% больше, чем в прошлом году. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, учтя отрицательные единовременные эффекты. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнему уровне. См. таблицу: https://bf.arsagera.ru/ford_motor_company/itogi... Акции Ford торгуются с P/BV 2022 порядка 1,0 и продолжают входить в состав наших портфелей. ___________________________________________

|

|

Концерн Volkswagen AG раскрыл консолидированную финансовую отчетность за 1 п/г 2022 года. Совокупная выручка немецкой компании выросла на 2,0% до €132,3 млрд. Обратимся к финансовым показателям по каждому сегменту. Отметим, что в таблицах будут приведены показатели сегментной выручки и оптовых продаж автомобилей с учетом внутригрупповой реализации. Следует сказать, что значительная часть операций Volkswagen приходится на Китай, где компания ведет свою деятельность в рамках двух крупных совместных предприятий – SAIC VOLKSWAGEN (доля Volkswagen - 50%) и FAW-Volkswagen (40%), общие продажи которых за отчетный период составили 1 431 тыс. автомобилей (-6,0%). См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Сегмент «Volkswagen – пассажирские автомобили» показал падение выручки на 7,0% до €33,3 млрд на фоне снижения объема продаж на 21,5%, главным образом, по причине ограничений на поставки комплектующих. Средняя цена проданного автомобиля возросла на 18,5%. Высоким спросом пользовались модели T-Cross, Taigo, ID. family. На операционном уровне сегмент увеличил прибыль более чем в полтора раза до €1,9 млрд. Возросшие цены на сырье и материалы, а также негативное влияние дефицита полупроводников были с лихвой компенсированы благоприятным сочетанием модельного ряда и ростом цен на автомобили. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Сегмент Audi-премиальные бренды, включающий продажи автомобилей Bentley, Lamborghini и мотоциклов Ducati, показал снижение доходов до €29,9 млрд (-2,2%) на фоне уменьшения объемов продаж. Средняя цена проданного автомобиля возросла на 16,1%. Высоким спросом пользовались новая модель Audi Q4 e-tron, а также Audi A3. Операционная прибыль выросла в полтора раза до €5,0 млрд, что стало следствием сокращения постоянных затрат, благоприятного сочетания модельного ряда, а также результатов от операций с производными финансовыми инструментами. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Сегмент чешской марки Skoda показал рост выручки на 0,2% до €10,2 млрд на фоне роста средней цены за проданный автомобиль на 3,8%. Объем продаж при этом сократился на 3,5%. Популярностью у покупателей пользовалась новая модель электрического Enyaq. Операционная прибыль упала на 30,6% до €676 млн вследствие возросших удельных затрат и неблагоприятного изменения валютных курсов. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Продажи автомобилей испанской марки SEAT и CUPRA сократились на 23,9%, однако за счет роста средних цен реализации доходы упали лишь на 4,9%, составив €5,4 млрд. У покупателей были востребованы спортивные модели (кроссовер-купе CUPRA Formentor и хэтчбек CUPRA Born). На операционном уровне сегмент вернулся в отрицательную зону по причине разовых расходов, связанных с реструктуризацией. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Новый сегмент компании – технические компоненты – сократил свои доходы на 16,5% до €8,1 млрд. На операционном уровне сегмент зафиксировал убыток по причине снизившихся объемов деятельности и возросших в связи с этим удельных расходов. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Сегмент Porsсhe-спортивные и люксовые бренды продал в отчетном периоде 149 тыс. автомобилей (-2,0%). При этом на фоне роста средних цен реализации выручка возросла до €16,4 млрд (+8,7%). Популярностью у покупателей пользовались модели 911, Cayenne и Panamera. Операционная прибыль увеличилась на 22,6%, составив €3,3 млрд, а рентабельность возросла до 19,9% вследствие благоприятного сочетания модельного ряда и положительного влияния изменения валютных курсов. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Сегмент коммерческих автомобилей Volkswagen показал снижение объемов продаж на 18,6%, а средняя цена продаваемого автомобиля увеличилась на 17,0%. В результате выручка сегмента упала на 4,8% до €5,0 млрд. Снижение удельных операционных расходов, положительные валютные эффекты и благоприятное сочетание модельного ряда позволили нарастить операционную прибыль более чем вдвое до €187 млн. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Новый сегмент холдинга – TRATON-коммерческие автомобили, включивший в себя марки MAN, Scania и RIO, а также портфель брендов недавно приобретенного североамериканского производителя грузовиков Navistar International, отметился как ростом продаж в натуральном выражении (+8,7%), так и увеличением средней цены реализации (+20,9%). В результате доходы сегмента выросли на 31,4% до €17,6 млрд. На операционном уровне сегмент увеличил прибыль на 73,8% за счет мер по реструктуризации в дивизионе MAN, а также по причине положительных валютных эффектов и благоприятного сочетания модельного ряда. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Еще один новый сегмент компании – CARIAD – занимается разработкой программного обеспечения для автомобилей. В отчетном периоде сегмент нарастил убыток почти вдвое на фоне роста выручки по причине произведенных расходов на исследования и разработки. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Доходы сегмента MAN Energy Solutions незначительно выросли, что, однако не помешало существенно нарастить операционную прибыль на фоне экономии расходов в рамках проведенной реструктуризации и влияния прочих факторов. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Деятельность сегмента «Финансовые услуги», главным образом, объединяет кредитование, страхование и лизинг, а доходы напрямую связаны с ростом объемов продаж Группы. Операционная прибыль сегмента увеличилась на 27,5%, составив €3,0 млрд на фоне доходов от производных финансовых инструментов и возросшего спроса на подержанные автомобили. Вернемся к консолидированным показателям компании. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... Операционная прибыль концерна составила €12,8 млрд, а чистая прибыль - €10,3 млрд, что значительно превысило прошлогодний результат. Такой рост был во многом обусловлен ростом средних цен реализации автомобилей, а также увеличением доходов от операций с производными инструментами. Помимо этого, отголоски дизельного скандала привели к отражению единовременных убытков в размере €400 млн. В текущем году компания планирует увеличить поставки автомобилей на 5–10% по сравнению с предыдущим годом, хотя и ожидает сохранения проблем с поставками комплектующих. По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. См. таблицу: https://bf.arsagera.ru/volkswagen_ag/itogi_1_p_... На данный момент мы продолжаем отдавать предпочтение привилегированным акциям компании, обращающимся с мультипликатором P/BV 2022 около 0,5. ___________________________________________

|

|

|

|