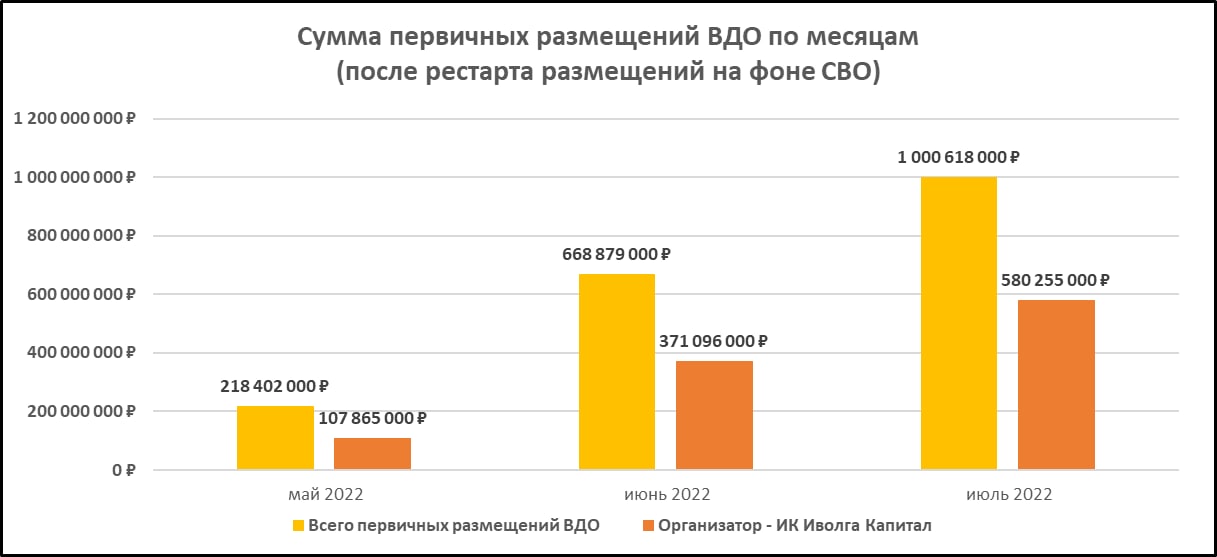

Совокупная месячная сумма первичных размещений в сегменте ВДО (определяем высокодоходные облигации как бумаги с российским кредитным рейтингом не выше BBB) в июле превысила-таки 1 млрд.р. Однако прирост в сравнении с июнем незначительный – всего чуть более 300 млн.р. (июньская сумма размещений – 668 млн.р.).

.jpg)

Надежды на ренессанс облигационных размещений слабо оправдывается вообще, в сегменте ВДО – в частности и особенности. И это сказывается на структуре организаторов. Всего один из них – ИК Иволга Капитал – удерживает более половины рынка.

.jpg)

Вряд ли распределение останется тем же. Но не за счет серьезного усиления роли нынешних участников. Скорее, на рынок выйдут банки и банковские брокеры. Возможно – крупные инвесткомпании, т.е. БКС. Деятельность по организации облигационных выпусков специфична, и ее сложно позволить себе в качестве основного бизнеса.

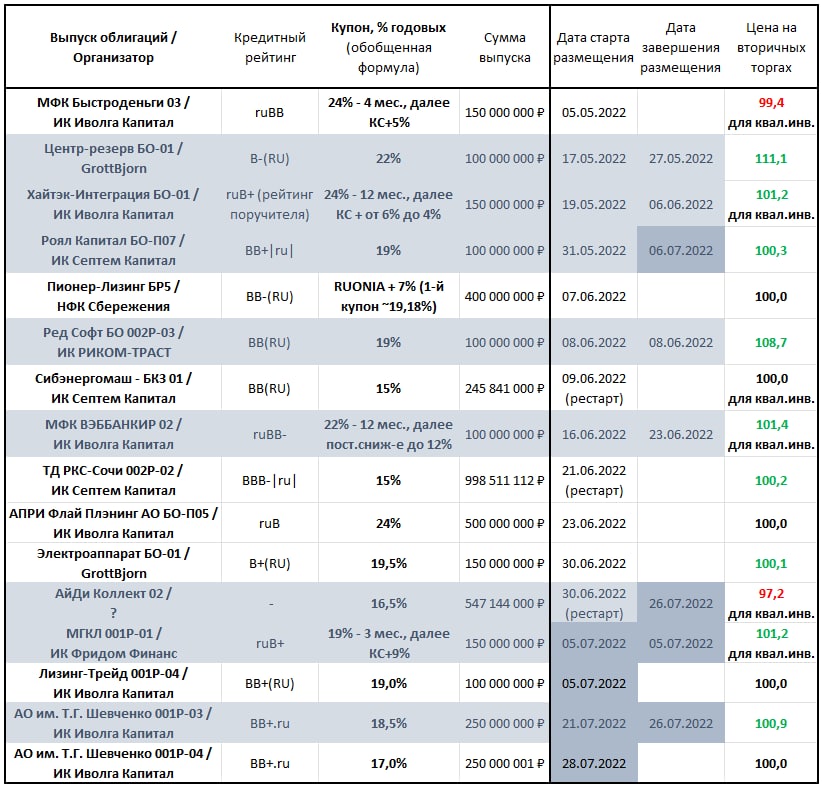

Наблюдается медленная тенденция к снижению купонных ставок новых выпусков. Купоны выше 20% даже только на первые месяцы уходят в прошлое. Отголоски будут. Но вторичный рынок ВДО восстановился уже до примерно 18% годовых. А это соответствует купонам 16-17%. Они и станут диапазоном притяжения на ближайшие недели.

Понижение купонов пока не создало здорового баланса спроса и предложения. В итоге мы видим маленькие размещения, а формальное качество эмитентов не улучшается. Платить премию за риск готово меньшинство. Единственное активное размещение с рейтингом уровня BBB (если быть точным, BBB- от НРА) – РКС Сочи. И оно стартовало еще до СВО. Есть и вытеснение новыми рейтинговыми агентствами, НРА и НКР, старых – Эксперта РА и АКРЫ. Можно осторожно предположить, что рейтинги, останься они строго в Эксперте и АКРЕ, были бы чуть пессимистичнее.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Телеграм-канал: https://t.me/probonds