|

|

|

За неделю семь эмитентов выплатили купонный доход держателям бумаг семи облигационных выпусков. Общая сумма транзакций составила 9 917 280 рублей. В понедельник, 15 августа, ООО «Круиз» направило средства на выплату 29-го купона по 4-му выпуску (серия БО-П04, ISIN: RU000A101K30). Объем эмиссии — 50 млн руб., купонная ставка — 14% годовых, что в денежном эквиваленте составляет 575 350 руб. за выпуск и 115,07 за одну бумагу номинальной стоимостью 10 тыс. руб. В июле облигации этого выпуска сформировали торговый оборот на вторичном рынке порядка 3 млн руб., что на 0,7 млн руб. меньше, чем в июне. Средневзвешенная цена выросла на 0,87 пункта, до отметки 101,37% от номинальной стоимости бумаг. Также в понедельник был выплачен 7-й купон по 2-й эмиссии ООО «НЗРМ» (выпуск серия БО-01, ISIN: RU000A104EP6). Выпуск объемом 160 млн руб. привлечен по ставке 14,75% годовых, за одну бумагу номиналом 1 000 руб. инвесторы получают по 12,12 руб. ежемесячно, общая сумма выплат — 1 939 200 руб. В прошлом месяце на биржевых торгах бумаги набрали объем в пределах 2,6 млн руб. (-16,4 млн руб.). Средневзвешенная цена поднялась на 0,31 шага и была зафиксирована на уровне 101,01% от номинала. И в этот же день инвесторы ООО ПК «СМАК» получили выплату за 20-й купонный период (выпуск серия БО-П01, ISIN: RU000A102KP7). Компания привлекла 50 млн руб. частных инвестиций по ставке 13% годовых, сумма выплат инвесторам составляет 534 250 руб., по 106,85 руб. за лист номиналом 10 тыс. руб. Объем сделок с участием бумаг данного выпуска в июле составил 3,3 млн руб. (-0,5 млн руб. к июлю). Средневзвешенная цена показала положительную динамику на уровне 2,85 п.п., итоговое значение месяца — 99,01% от номинала бондов. Во вторник, 16 августа, был выплачен 10-й купон по 3-му выпуску ООО «ПЮДМ» (выпуск серия БО-П03, ISIN: RU000A103WC8). Объем данной эмиссии составляет 70 млн руб., ставка купонного дохода — 13% годовых, сумма выплат — 747 600 руб., по 10,68 руб. за облигацию номиналом 1 тыс. руб. Бумаги 3-го выпуска ООО «ПЮДМ» в июле сформировали оборот порядка 2,6 млн руб. (+0,7 млн руб.). Средневзвешенная цена выросла на 1,53 шага, до уровня 98,58% от номинала облигаций. Также во вторник ООО «Транс-Миссия», владелец сервиса «Таксовичкоф», выплатил 6-й купон по 3-му выпуску облигаций (серия БО-01, ISIN: RU000A104K11). Объем выпуска — 80 млн руб., купонная ставка — 16% годовых, что составляет 13,15 руб. за лист номиналом 1 тыс. руб. и 1 052 000 — за всю серию. Бумаги данной эмиссии торговались в июле с итогом 4,6 млн руб. (-3,5 млн руб.). Средневзвешенная цена прибавила 1,89 пункта, остановившись на отметке 99,24% от номинальной. В пятницу, 19 августа, выплачен 43-й купон по 1-му выпуску ООО ТК «Нафтатранс плюс» (серия БО-01, ISIN: RU000A100303). Объем выпуска — 120 млн руб., купонная ставка — 11,8% годовых, ежемесячно инвесторам выплачивается по 96,99 руб. за бумагу номиналом 10 тыс. руб., на общую сумму 1 163 880 руб. Бумаги данного выпуска продемонстрировали в июле торговый объем на уровне 5,9 млн руб. (+1,3 млн руб.). Средневзвешенная цена увеличилась на 4,62 п.п., до отметки 98,49% от номинальной. ООО «СДЭК-Глобал» 19 августа выплатило 18-й купон (выпуск серия БО-П01, ISIN: RU000A102SM7). Объем выпуска — 500 млн руб., купонная ставка — 9,5% годовых, инвесторам выплачивается по 7,81 руб. за лист номиналом 1 тыс. руб., общая сумма транзакции — 3 905 000 руб. Облигации ООО «СДЭК-Глобал» в прошлом месяце продемонстрировали оборот на уровне 18,9 млн руб. (+2,2 млн руб.). Средневзвешенная цена прибавила 1,44 шага и составила 94,80% от номинала.

|

|

Они опирались на следующие факторы: 🛡 На рынке сформировался уникальный момент для роста локальных вендоров ИБ: • С конца февраля количество кибератак на российские компании резко выросло, что подталкивает их уделять больше внимания ИБ и наращивать бюджеты для обеспечения бесперебойного развития бизнеса. • Многие зарубежные вендоры этой отрасли ушли с российского рынка, освободив нишу объемом примерно 80 млрд рублей для местных игроков. • Изменения в законодательной базе IT-отрасли направлены на ускорение перехода с зарубежного на отечественное ПО и оборудование (включая решения ИБ) в различных стратегических отраслях. 📈 По мнению аналитиков, Positive Technologies демонстрирует исключительные перспективы роста на среднесрочном горизонте — как за счет органических факторов, так и благодаря проходящей структурной трансформации российского рынка ИБ, открывающей новые горизонты для российских вендоров. 💻 Продуктовый портфель Positive Technologies составляет основу для долгосрочных отношений с клиентами, сильных позиций на рынке и перспектив роста выручки. По данным компании, топ-5 ее продуктов занимают от 20% до 70% своих рыночных ниш. Ключевые планы компании связаны с ее новыми продуктами и решениями — MaxPatrol VM, PT Extended Detection and Response (PT XDR), PT Industrial Cybersecurity Suite (PT ICS), а также прорывным метапродуктом MaxPatrol O2. 💰 Эксперты отмечают, что #POSI предлагает инвесторам привлекательное сочетание роста, рентабельности и дивидендов. ⬆️ Целевая цена акции в 1690 рублей предусматривает впечатляющий потенциал роста на уровне 60% к котировкам на момент закрытия торгов 9 августа, что обеспечивает рекомендацию «выше рынка». Подробнее с отчетом можно ознакомиться в документе на нашем сайте

|

|

В последние два дня поток негативных новостей привел к снижению цен - инфляция в Великобритании 10,1%, во Франции и Германии стремительно растут цены на энергоносители, кроме того, падает DeFi TVL, а общий объем торгов замедлился. Эти факторы привели к повышенной волатильности, которая наблюдается уже три дня. Вместе с тем, принимая во внимание динамику прошлых недель, в выходные рынок может вернуться к значениям конца прошлой рабочей недели, которая закрылась в зеленой зоне. Будьте внимательны: могут быть ложные пробои. Динамика венчурных инвестиций в блокчейн CoinTelegraph Research на днях сообщила, что в июле 2022 года приток венчурного капитала в индустрию сократился на 43% по сравнению с предыдущим месяцем. Цифры вернулись к уровню 2021 года. Однако, как отмечается, у инвесторов сохраняется интерес к секторам Web3, GameFi и Metaverse, не смотря на медвежий рынок. Это говорит о том, что вложения в те активы и криптовалюты, которые связаны с Web3, GameFi и Metaverse, впоследствии могут принести щедрые дивиденды. Взгляд инвестора: Опасность схода лавины Avalanche имеет серьезные проблемы на фоне общего снижения TVL и массового выхода инвесторов из DApp (децентрализованные приложения). В частности, TVL Avalanche упал на 40%, что более значительно, чем у его конкурентов Solana (снижение на 27%) и Ethereum (снижение на 33%).

AVAX/USD 4h, биржа Phemex. Цена снижается на фоне падения TVL Однако, не смотря на сокращение TVL Avalanche, он по-прежнему входит в топ-15 криптовалют по рыночной капитализации, а на пике рынка в 2021 году входил в топ-10. По утверждениям Avalanche — одна из лучших платформ смарт-контрактов, которую еще называют убийцей Эфириума, но похоже, что эта формулировка не так хорошо работает в 2022 году. Тем не менее, Avalanche — отличная сеть со многими многообещающими децентрализованными приложениями, такими, например, как Trader Joe. Наблюдается рост цен футбольных фан-токенов:

LAZIO/USDT, 4h, биржа Phemex Другие фан-токены, которые растут в течении последних 24 часов: фан-токены Santos FC (SANTOS/USDT), фан-токены FC Porto (PORTO/USDT), фан-токены Lazio (LAZIO/USDT), фан-токены Alpine F1 Team (ALPINE/USDT) и StepWatch (SWP/USDT). Свежие новости из мира криптовалют. Подписывайтесь! Не забудьте включить VPN .jpg)

Пополните ряды P2P трейдеров и получите более $2,000 USDT в качестве вознаграждения! ⌛️ Кампания активна до 31 августа.

|

|

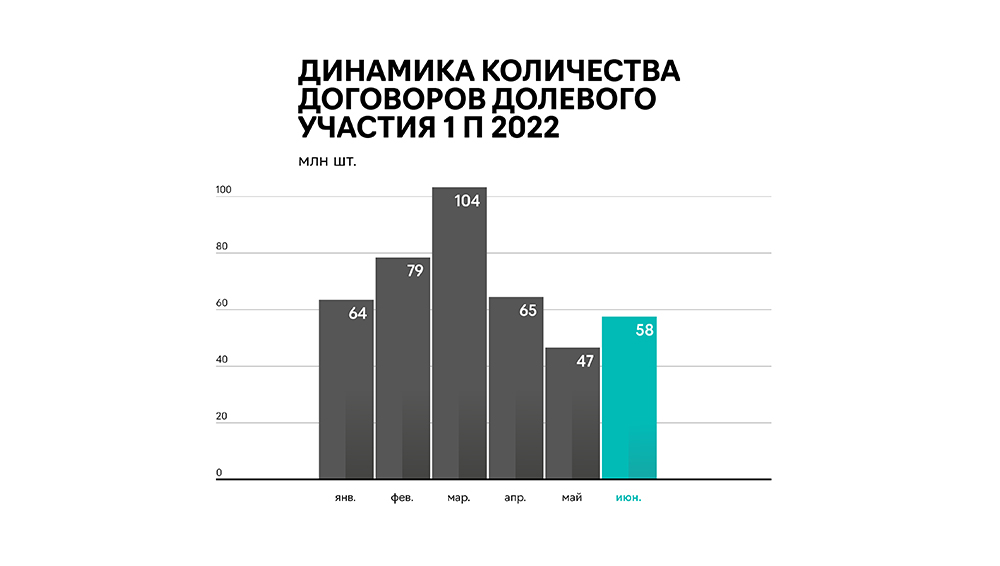

В преддверии нового выпуска облигаций ООО «Феррони» мы решили проанализировать рынок жилой недвижимости — отрасль, от которой напрямую зависит рост производства входных дверей. Наши аналитики провели анализ рынка ипотеки и жилой недвижимости, чтобы понять, будет ли расти спрос на продукцию эмитента в ближайшее время. С началом СВО экономика страны пережила большое количество потрясений, в том числе это отразилось на турбулентности рынка недвижимости. Но что мы видим? Цены растут, количество покупаемых квартир растет как на первичном, так и на вторичном рынке, люди всё чаще берут на себя «ипотечную ношу» — и, скорее всего, такая динамика сохранится и дальше. Рынок жилой недвижимости Коротко: 1. Стоимость жилья в 2023 г., как ожидают аналитики, должна снизиться на 10-12%. 2. 2022 г. во всех показателях демонстрирует турбулентность. Ажиотаж продаж в I квартале 2022 г. сменится снижением спроса на 15-20% во II квартале, при этом общий уровень заключенных сделок в 2022 г. будет ниже показателей предыдущего года на 10-15%. Ожидаемая стабилизация цен в 2023-м потянет за собой увеличение количества сделок в следующем году на 5-10%. «Спрос рождает предложение», а предложение формируется ценой. Динамика по количеству заключенных договоров за последние пять лет выглядит следующим образом: С 2017-го по 2021 гг. количество заключенных договоров долевого участия выросло практически на треть, в то время как сделки на вторичном рынке увеличились на 74%. В начале первого полугодия 2022 г. наметилась положительная динамика, март стал самым ажиотажным месяцем. Желание сохранить свои сбережения, вложив их в недвижимость, сохранение ипотечной ставки и стоимости жилья на прежнем уровне до предполагаемого подъема подтолкнули людей заключить как можно больше договоров.

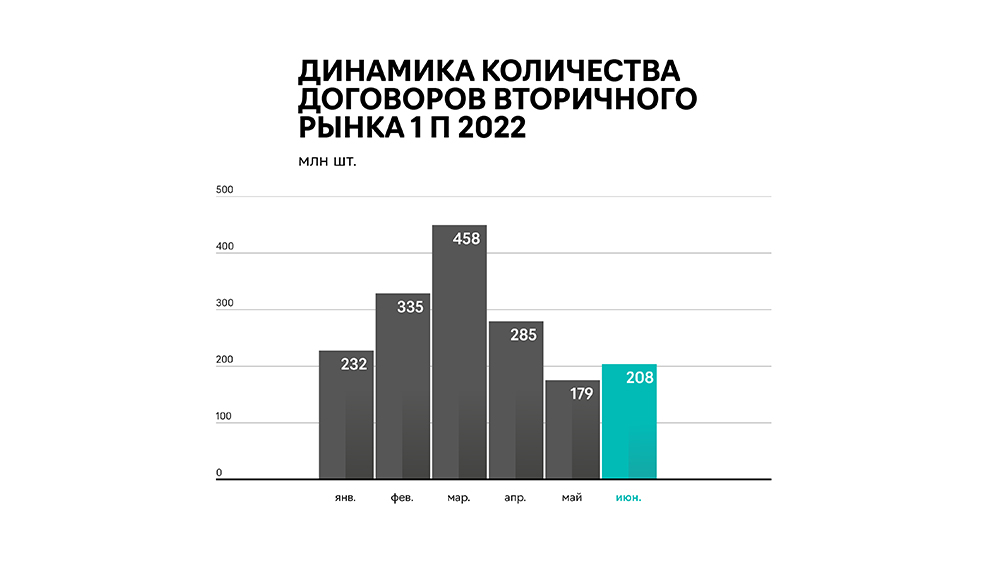

В апреле зафиксировано резкое снижение наметившейся динамики (с 560 тыс. шт. до 350 тыс. шт.). В мае динамика сохранилась, спад был на уровне 30% по всему рынку. При этом результаты мая не показательны из-за майских праздников и из-за отсутствия господдержки как таковой. Июнь завершился ростом — в сравнении с прошлым месяцем — числа сделок: на 11,2 тыс. шт. увеличилось количество сделок по ДДУ (в мае их число было на уровне 46,7 тыс. шт.), на 28,3 тыс. шт. зафиксирован прирост на вторичном рынке (с 179,2 тыс. шт. до 207,5 тыс. шт.). Каким же будет второе полугодие 2022 г.? За счет подъема цены на недвижимость, ухудшения экономической ситуации в стране, волатильности ипотечных ставок ожидается снижение спроса на первичном рынке на уровне 15-20%. Однако с учетом рекордных показателей сделок в первом полугодии 2022 г. снижение продаж за текущий год составит порядка 10-15%, при этом в денежном выражении объем рынка останется на уровне 2021 г. На вторичном рынке, по мнению аналитиков, ждать каких-то серьезных изменений не стоит: изменение в сравнении с 2021 г. может составить плюс-минус 1-2%.

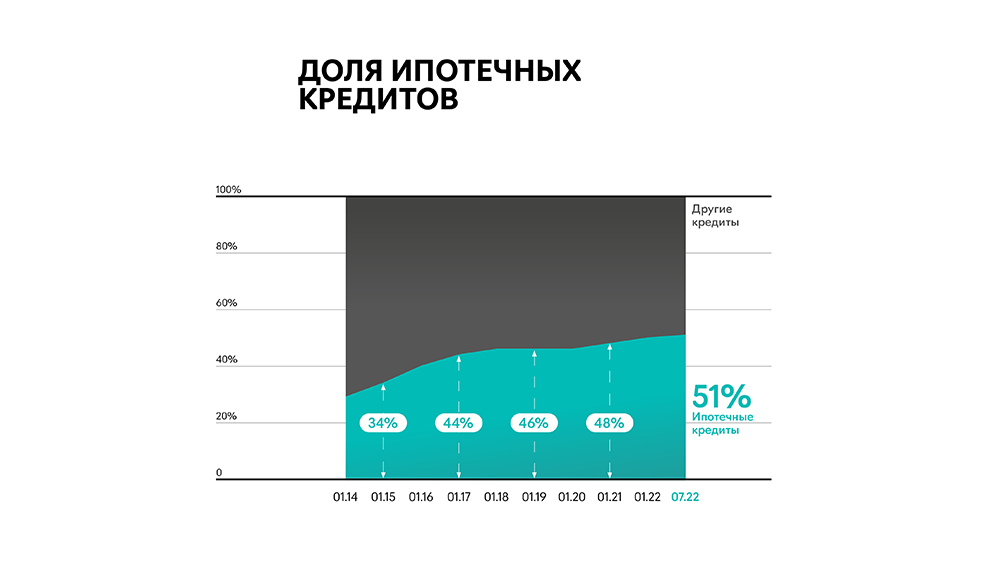

По прогнозам, в 2022 г. рост стоимости недвижимости должен был составить 10-15%, однако ввиду геополитических факторов стоимость одного квадратного метра в первом полугодии 2022 г. увеличилась почти на 25%. Эксперты считают, что к 2023 г., когда «надувшийся пузырь» от экономического кризиса постепенно начнет «сдуваться», стоимость недвижимости может упасть на 10-12%. В связи с этим ожидается рост сделок на 5-10% в следующем году. Таким образом, рынок недвижимости нормализуется, и с учетом уже запланированного ввода в эксплуатацию строящихся зданий мы будем наблюдать стабильный спрос на рынке входных дверей. Часть дверей в эконом-классе жилья будет заменена самими собственниками. Двери же более высокого класса будет ждать спрос за счет прямых договоров производителя «Феррони» с девелоперами. Рынок ипотечного кредитования Коротко: 1. За последние годы существенно увеличилась доля ипотечных кредитов в общем кредитном портфеле населения. С 2014 г. рост составил +22 пп., и на текущий момент доля ипотеки превышает 50% от всех кредитов. 2. Средняя ставка по ипотеке, скорее всего, сохранит свою зависимость от ключевой ставки ЦБ, сократив свои показатели к 2024 г. Несмотря на окончание льготной ипотечной программы в конце 2022 г., в случае неудовлетворения макроэкономическим показателям государство в сотрудничестве с банками будет предпринимать попытки введения дополнительных программ, направленных на стимулирование спроса населения на первичном и вторичном рынках недвижимости. Например, с 11 августа Сбербанк сократил сумму первоначального взноса с 30% до 15%. Такое решение способствует увеличению ипотечных сделок. Портфель ипотечных кредитов составляет более 50% от всех кредитов населения. C 2014 г. доля ипотечной закредитованности выросла на 22 пп.

C 2019 г. объем выданных ипотечных кредитов в среднем за месяц увеличился с 2 907 млрд рублей, до 5 616 млрд рублей в 2021 г., при этом активнее население брало ипотеку на первичном рынке (+101%), прирост за три года на вторичном рынке составил 90%. Снижение ставки по ипотеке в апреле 2020 г. дало рост объемов ипотечных кредитов на 25% в III квартале 2020 г. Повышение ставки в 2021 г. замедлило рост выдачи ипотечных кредитов в количественном показателе. Тем не менее, в денежном исчислении прирост составил около 32%.

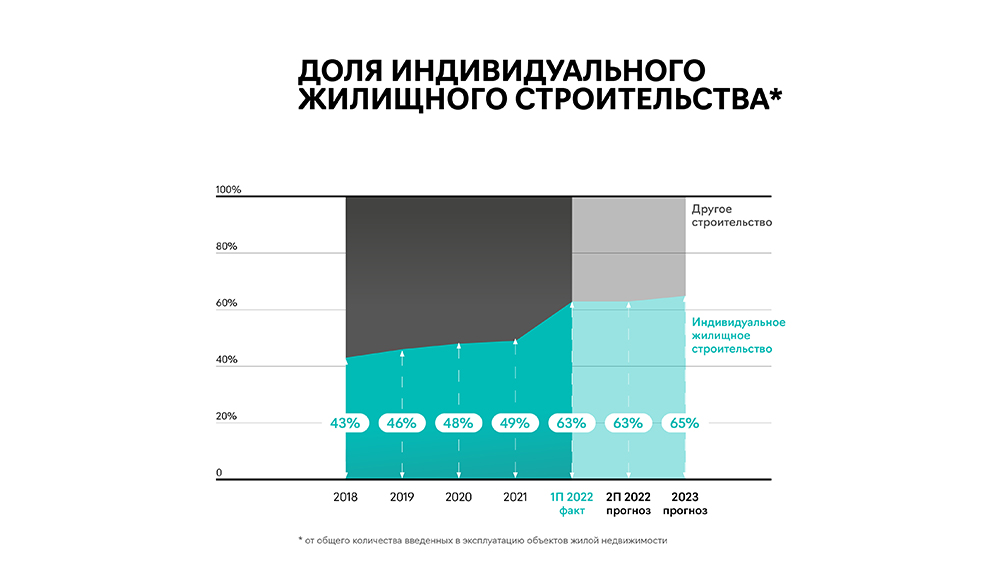

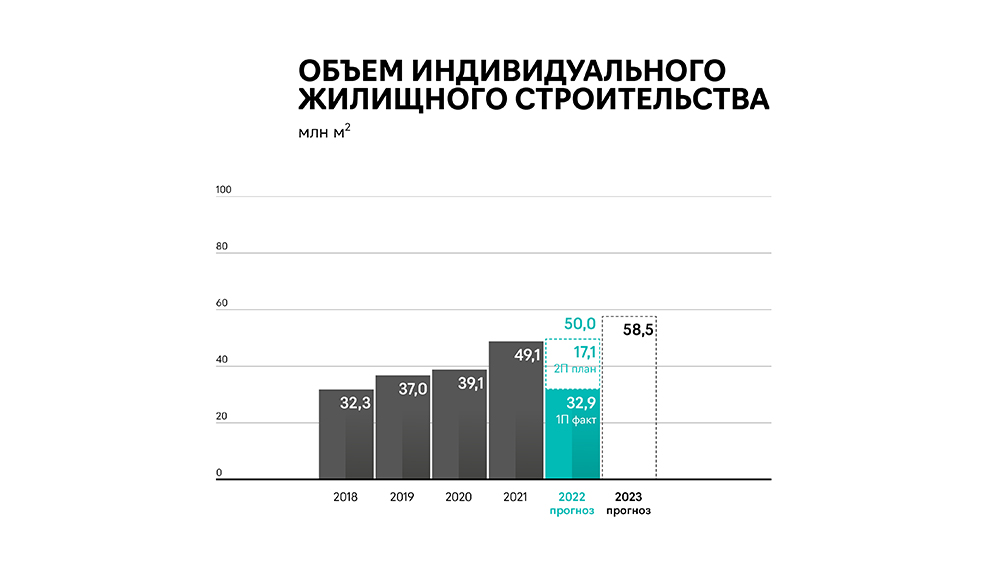

Прирост объемов ипотечного кредитования в первом полугодии 2022 г. в среднем составил 4% в сравнении с аналогичным периодом 2021 г.: рынок колебался от повышения объемов (с 327 млрд рублей до 477 млрд рублей, или +46%) в феврале-марте 2022 г. благодаря росту выдач ипотек в рамках двух основных государственных ипотечных программ до снижения объемов (с 521 млрд рублей до 162 млрд рублей) в «осторожном» апреле месяце. Банк России ухудшил свои прогнозы по темпу прироста ипотеки до конца 2022 г. — с 26,7% до 10-15%. При этом такой прирост (предположительно до уровня 2 000 млрд рублей на первичном рынке и 4 300 млрд рублей на рынке вторичного жилья) должен увеличить количество сделок и повлиять на увеличение тенденции покупки жилья в перспективе двух ближайших лет. Также мы понимаем, что если результаты ипотечного кредитования не удовлетворяют макроэкономическим целям, правительство будет искать иные пути достижения решений: развитие новых ипотечных программ, увеличение лимитов, снижение ипотечных ставок. В текущей ситуации Сбербанк снизил первый взнос по ипотеке без подтверждения дохода. Размер первоначального взноса был понижен с 30% до 15%. Такой шаг был предпринят, как утверждает вице-президент Сбербанка, благодаря положительной динамике на рынке жилой недвижимости и налаживанию внутрибанковских процессов. При этом Сбербанк уже констатирует увеличение числа ипотечных кредитов: за семь месяцев 2022 г. было выдано на 43% ипотек больше, чем за аналогичный период прошлого года. Так что ипотеки «брали, берут и будут брать». Можно заключить, что рынок ипотечного кредитования продолжит свой рост, в том числе благодаря государственному стимулированию. В ближайшие годы также можно спрогнозировать увеличение спроса на ипотеку ввиду демографического всплеска нулевых годов текущего века. Рынок строительства ИЖС Коротко: 1. Доля ввода объектов индивидуального жилищного строительства в объеме новостроек достигла рекордных показателей — 63% по итогам первого полугодия 2022 г. В перспективе двух лет прогнозируется сохранение такого уровня и увеличение его до 65%. 2. В первом полугодии 2022 г. число объектов ИЖС составило 250 тыс. шт., что уже достигло годового показателя 2018 г. 3. Основные причины роста числа объектов ИЖС заключаются в следующем: — пандемия, а вместе с ней частичный переход на удаленный режим работы/учебы подтолкнули людей на строительство частных домов и переезд в более отдаленные районы — за город; — льготная ипотека на объекты ИЖС. 4. Реализация новых программ и инструментов должна позволить в перспективе достичь к 2030 г. как минимум уровня ввода объектов в 70 млн м2. «В гостях хорошо, а дома лучше» — объем ввода объектов индивидуального жилищного строительства последнее время бьет все рекорды. С 2018 г. доля ввода объектов ИЖС в объеме новостроек увеличилась на 22 пп. и на первое полугодие 2022 г. составила 63%. Период пандемии подтолкнул население к покупкам загородных домов, а низкая активность девелоперов — к самостоятельному возведению частных домов. Льготная ипотека тоже стала «двигателем прогресса» на рынке ИЖС.

В 2021 г. рост объектов ИЖС составил более 25% (с 299 тыс.шт./39,1 млн м2 до 373 тыс. шт./49,1 млн м2).

В первом полугодии 2022 г. количество введенных индивидуальных домов составило 250 тыс. шт., что по площади составляет 32,9 млн м2. Для сравнения: в 2018 г. такое количество было введено в эксплуатацию за весь год. Во втором полугодии 2022 г. темпы прироста ввода объектов ИЖС сократятся, население немного осторожнее станет подходить к вопросу «Куда вложить денежные средства?», да не за горами и зима, которая притормозит активное строительство. Тем не менее, прирост может составить 2-5% к уровню прошлого года. В 2023 г. при планируемом увеличении доли объектов ИЖС в объеме новостроек до 65% количество домов может достигнуть 450-500 тыс. шт. (около 60 млн м2).

Планы не ограничиваются двумя периодами: к 2030 г. предполагается вводить на ежегодной основе около 70 млн м2 — это на 43% больше уровня 2021 г. и на 23% — планируемого объема в ближайшие два года. Реализовать намеченные планы возможно несколькими путями: выход крупных застройщиков на рынок индивидуального жилищного строительства, дальнейшее распространение льгот на рынок ИЖС, налаживание инфраструктуры рядом с участками под строительство домов. В мае 2022 г. введен «Суперсервис «строим.дом.рф» для ИЖС, который призван сократить сроки прохождения нужных процедур при возведении частных домов. Вместо вывода По результатам исследования аналитиков можно смело сказать, что в ближайшие годы Россию не ожидает строительный кризис. Текущий и без того большой объем рынка продолжит расти, хоть, возможно, не такими быстрыми темпами, как планировалось. Тем не менее спрос на входные двери будет обеспечен как внутри России, так и за ее пределами, при полной загрузке мощностей оба завода «Феррони» способны производить почти 3 млн дверей в год. Учитывая высокую степень локализации производства, компания «Феррони» сможет удовлетворить спрос на внутреннем рынке и нарастить экспорт при потенциальных сложностях, с которыми столкнутся конкуренты, использующие европейские комплектующие и материалы. При суммарном объеме прогнозируемых в 2022 г. сделок на рынке недвижимости примерно в 3,8 млн (рынок входных дверей шире указанного) штук эмитент сможет увеличить и без того высокую долю на рынке за счет качества производимой продукции, а также за счет замещения производителей дверей высокой ценовой категории, ушедших с российского рынка. По плану, группа компаний «Феррони» планирует продать 2,5 млн входных дверей в 2022 г., увеличив свою выручку до 22 млрд рублей. При текущих условиях такой результат более чем реалистичен и может даже превзойти ожидания. Напомним, что 18 августа планируется размещение нового выпуска трехлетних облигаций ООО «Феррони» объемом 200 млн рублей. С полными параметрами выпуска вы можете ознакомиться в системе «Бумеранг».

|

|

Прочие доходы обеспечивают кратный рост прибыли. Нижнекамскшина опубликовала отчетность по РСБУ за 1 п/г 2022 года. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании увеличилась на 40,3%, составив 4,9 млрд руб. К сожалению, раскрытие бухгалтерской отчетности не сопровождалось публикацией операционных показателей, поэтому сделать достоверные выводы о динамике доходов достаточно сложно. Вероятнее всего рост объемов производства был подкреплен увеличением цен на продукцию, представляющих из себя стоимость процессинговых услуг. Совокупные расходы компании выросли на 41,7% до 4,8 млрд руб. В итоге на операционном уровне Нижнекамскшина отразила прибыль в 119 млн руб. (+0,8%). Положительное сальдо финансовых и расходов увеличилось в пять с половиной раз до 232 млн руб. вследствие почти трехкратного роста прочих доходов. В итоге чистая прибыль компании выросла более чем в два раза, составив 274 млн руб. Из прочих моментов отметим рост нераспределенной прибыли компании до 1,3 млрд руб., что создает техническую возможность для потенциальных дивидендных выплат. Балансовая стоимость акции по итогам отчетного периода составила 39,9 руб. По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на текущий и последующие годы, отразив ожидаемый рост реализации продукции и большую рентабельность процессинговых услуг. В результате потенциальная доходность акций компании увеличилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... В настоящий момент акции Нижнекамскшины торгуются с P/BV 2022 около 0,6 и не входят в число наших приоритетов. ___________________________________________

|

|

Обязательства перед владельцами облигаций серии КО-П03 эмитент исполнил в установленный срок — 19 августа 2022 г.

Выпуск коммерческих облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии КО-П03 (регистрационный номер — 4CDE-03-00381-R-001P) объемом 30 млн рублей находился в обращении три года. Выплату купона эмитент осуществлял каждые шесть месяцев по фиксированной ставке — 13% годовых. Облигационный заем был привлечен компанией в 2019 г. на развитие основной деятельности — факторинговое финансирование предприятий из сегмента малого и среднего бизнеса. Ранее стало известно, что 22 августа компания выходит на фондовый рынок с одиннадцатым выпуском коммерческих облигаций серии КОП002-04 объемом 30 млн рублей. Ставка купона на первый год обращения облигаций установлена на уровне 20% годовых, купоны ежемесячные. Через год состоится оферта с пересмотром ставки купона. Впервые на публичный долговой рынок Global Factoring Network вышел в мае 2018 г. За это время компания разместила десять выпусков коммерческих облигаций, три из которых успешно погашены. Сейчас в обращении находится семь выпусков коммерческих облигаций общим объемом 526 млн рублей.

|

|

Рост прибыли ограничивают налоговые списания. Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 1 п/г 2022 года. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании возросла на 14,0%, составив 5,1 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 13,9% до 3,9 млрд руб. Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде прибавила 14,2%, составив 1,2 млрд руб. Операционные расходы росли более быстрыми темпами (+14,6%) и составили 3,5 млрд руб. Как следствие, операционная прибыль увеличилась только на 12,8% до 1,6 млрд руб. Блок финансовых статей не оказал заметного влияния на итоговый финансовый результат. Эффективная налоговая ставка оказалась на традиционно высоком для компании уровне (+45,9%), во многом, вследствие отражения по строке «прочее» суммы 405,7 млн руб. В итоге чистая прибыль составила 860 млн руб. (+7,5%). После выхода отчетности мы несколько подняли прогноз финансовых показателей компании на текущий год, учтя более высокую индексацию цен на газ. Как следствие, потенциальная доходность акций несколько возросла. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Обыкновенные и привилегированные акции компании продолжают входить в состав наших диверсифицированных портфелей акций. ___________________________________________

|

|

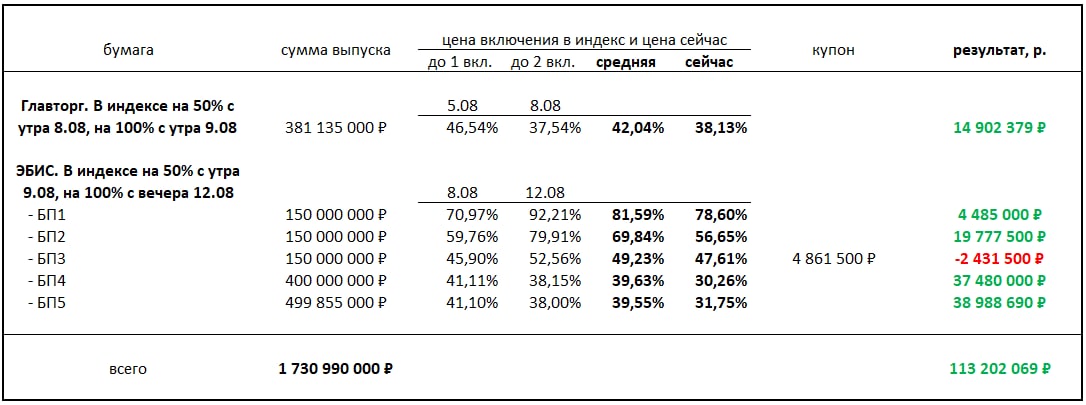

С момента запуска нашего эксперимента – индекса потенциальных дефолтов – прошло 10 дней. Для выводов рано, для первой числовой информации достаточно. Статистика приведена в таблице. Слово «индекс» не волне отражает суть идеи. Это, скорее, портфель дефолтов. Его идея – показать, сколько можно было бы сэкономить или, напротив, упустить, если продать бумаги при включении их в индекс. Но продажа облигаций – такая же абстракция, как и сам индекс. На практике ее реализовать проблематично. Поэтому информация (для нас) имеет сугубо индикативное значение. Вернемся к таблице. У каждой облигации, помещенной в индекс, 2 цены включения в него. Первая непосредственно предшествовала предварительному включению бумаги в индекс (на первые 50% от суммы выпуска), вторая – подтверждению включения в индекс (оставшиеся 50% выпуска). Со временем механизм включения изменится. Справа приведен результат включения в рублях. Это разница между текущей ценой облигации и средней ценой включения в индекс, результат рассчитывается в пересчете на всю сумму выпуска, из него вычитаются выплаченные по бумаге купоны. На вчера результат составлял чуть более 100 млн.р.

Кратко о бумагах. ООО «Главторг» вчера оставался с заблокированными ФНС счетами, длится это уже 22 дня. Основание для блокировки, которое выдает сервер налоговой: «Обеспечение возможности исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения». Рискованное для эмитента основание. ООО «ЭБИС» вчера выплатило купон по облигациям БП3, а также завершило выплату купона по коммерческим облигациям. Однако близость погашений (в конце сентября 150 млн.р. и в конце ноября 150 млн.р.) и видимые проблемы компаний, которые мы считаем связанными с ЭБИСом, не меняют нашего отношения к выпускам данного эмитента. Вчера «Эксперт РА» установило по рейтингу ЭБИСа ruC статус «под наблюдением», высказывая опасения в выплате ближайшего купона. У ООО «Офир» (по нашей оценке, связанная компания) есть блокировки банковских счетов от ФНС с формулировкой «Неисполнение требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов». По данным налоговой, блокировки по тому же основанию с 17 августа есть и ООО «ЭБИС». Кандидатом на включение в индекс пока что остается ООО «Литана». Возможно, данным эмитентом заинтересовался один из облигационных организаторов. Если предположение подтвердится, исключим компанию из кандидатов. Сам список кандидатов, а возможно, и индекс, вероятно, пополнится новыми именами в ближайшие 1-2 недели. Об это отдельно. Индекс потенциальных дефолтов - наш мыслительный эксперимент и не может являться инвестиционной рекомендацией и, вообще, какой-либо рекомендацией к действию. Если у вас возникли вопросы по данным облигациям, напишите нам в чат https://t.me/%20UHsfqmxEquGnkhA6

|

|

16 августа, в преддверии размещения второго выпуска облигаций ООО «Феррони», состоялась онлайн-встреча исполняющего обязанности финансового директора компании Олега Князькова с инвесторами при участии руководителя отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артема Иванова и главного редактора портала Boomin Екатерины Днепровой. Для тех, кто не смог посмотреть прямой эфир и кто хочет актуализировать тезисы, озвученные онлайн, мы подготовили запись беседы в текстовом формате.

Екатерина Днепрова, главный редактор портала Boomin Размещение дебютного выпуска ООО «Феррони» состоялось в октябре 2021 г. Группа компаний «Феррони» — лидер по производству и продаже входных металлических дверей в России, а также крупнейший экспортер, который поставляет свою продукцию в 28 стран мира. Компания продолжает успешно работать и развиваться и добросовестно выполняет обязательства перед инвесторами по дебютному выпуску. Размещение второго выпуска стартует 18 августа. — «Феррони» — не новичок на фондовом рынке. Многие инвесторы уже знакомы с вашим бизнесом. При этом, по данным Московской биржи, количество новых частных инвесторов, которые открывают брокерские счета, продолжает стремительно расти, и у нас есть повод представить вас и им. Олег, расскажите, пожалуйста, о деятельности компании и что она представляет собой на текущий момент. Параллельно наши слушатели смогут ознакомиться с презентацией для инвесторов, которую подготовил организатор выпуска — компания «Юнисервис Капитал».

Олег Князьков, исполняющий обязанности финансового директора ООО «Феррони» — Мы работаем на этом рынке уже более 16-ти лет. Структура собственности группы компаний максимально прозрачна: у бизнеса один бенефициар — Евгений Александрович Кузнецов. В настоящий момент компания состоит из трех предприятий, имеющих системообразующее значение: две производственные площадки, расположенные в городах Тольятти и Йошкар-Ола, а также торговый дом, через который происходит реализация продукции. На нынешний день мы имеем запас производительности порядка 3 тыс. дверей в сутки. Сейчас, в активный строительный сезон, производим около 6-7 тыс. единиц продукции в сутки, что составляет около 3 млн единиц ежегодно. В прошлом году мы увеличили свои производственные мощности и сейчас имеем возможность во время «высокого сезона» в полной мере удовлетворять спрос как в матричных позициях, так и в заказных. Компания имеет обособленные подразделения с развитой логистикой, складской инфраструктурой и профессиональными командами сотрудников, расположенные во всех крупных городах нашей страны — от Калининграда до Владивостока. В субъектах РФ, где нет наших филиалов, нас представляют дистрибьюторы. Мы работаем во всех оптовых каналах сбыта: федеральных сетях, оптовых и розничных продажах, экспорте. Наша номенклатурная группа насчитывает более двухсот видов металлических дверей. По оценкам международных консалтинговых агентств, «Феррони» занимает доминирующее положение на российском рынке с долей порядка 30% при его общей емкости в пределах 6 млн единиц. Компания также развивает ряд стартапов, таких как ООО «ДСН» (будущий проект по производству противопожарных дверей), ООО «АЙДОРС» (реализация продукции премиального сегмента), ООО «ЕВРОТРАНС» (интеллектуальная собственность), а также ООО «ФЕРРОНИ ИНЖИНИРИНГ» и ООО «МОРГАН СЕКРЕТ» — своего рода НИОКР-центр «Феррони» (разработка и внедрение собственного ПО, создание новых продуктов, выведение их в промышленное производство). Компания делает упор на развитие экспортного направления, и оно успешно развивается — даже более динамично, чем внутренние продажи. В сравнении с 2020 г. прирост по данному сегменту в 2021 г. составил около 50-70%, в то время как прирост по внутренним продажам был порядка 9% за аналогичный период времени. Мы занимаемся импортом дверей из Китая, но за последние три года доля продаж китайских товаров, несмотря на их дешевизну, сократилась с 24 до 6%. При этом наблюдается увеличение доли продаж собственной продукции «Феррони», поскольку двери нашего производства отличаются более высоким качеством, которое достигается за счет использования современного высокоточного оборудования. Портфель продаж достаточно диверсифицирован, что позволяет компании снизить зависимость от какого-либо канала сбыта, что выгодно отличает нашу компанию от конкурентов. (м. б. «выгодно выделяет нашу компанию на фоне конкурентов» — ?) Около 30% занимают оптовые продажи, еще 30% — розница, насчитывающая порядка 8 тыс. торговых точек, 15% — прямые контракты с застройщиками, и около 14% приходится на торговые сети, крупнейшая из которых — «Леруа Мерлен». Доля рынка, занимаемого «Феррони» (около 30%), существенно больше даже чем у ближайшего конкурента — ООО «Торэкс» с долей рынка порядка 8% и объемом реализации продукции в пределах 300 тыс. дверей в год. Сильные стороны «Феррони»: узкая специализация, развитые каналы сбыта, включая экспорт. Присутствие компании на рынках стран СНГ составляет 60-70%. Несмотря на текущий спад на строительном рынке (а наши продажи зависят от него напрямую), который наблюдался во II квартале 2022 г., компания осталась прибыльной, что я считаю заслугой нашей команды. Кроме того, важно понимать, что отчетность за первое полугодие будет существенно отличаться от отчетности за второе. Согласно исследованию рынка девелопмента, объем вводимого в эксплуатацию жилья за первое полугодие 2022 г. на 20% превысил показатели аналогичного периода прошлого года. Новые собственники жилья просто еще не приступали к ремонту, а значит и к установке дверей. В III-IV кварталах мы прогнозируем высокий прирост продаж нашей продукции, превышающий среднюю динамику за последние пять лет. Показатели рентабельности выросли в I квартале 2022 г. на 35%, но продемонстрировали падение во II квартале под влиянием ипотечного кризиса. Однако в отчетности эмитента, ООО «Феррони», не учтен доход от экспортных продаж, которые перераспределены на производственные компании группы. Это важный момент, который необходимо учитывать при анализе нашей отчетности. Перераспределение дохода от экспортных продаж было продиктовано исключительно экономической целесообразностью: обе наши производственные площадки получают льготы на пошлины при импорте комплектующих, при условии продажи готового изделия на экспорт. Финансовые показатели компании демонстрируют стабильный прирост год к году благодаря увеличению долгосрочных финансовых вложений и собственного капитала. По рекомендации Сбербанка мы увеличили собственный капитал с целью улучшения ликвидности показателей. В целом, в части кредитных обязательств мы имеем в портфеле более десяти банков-партнеров и факторинговых компаний. Группа компаний «Феррони» ежеквартально проходит мониторинг бизнеса, ведется глубокая аналитика. Что особенно важно для инвесторов, компания недавно актуализировала кредитный рейтинг на уровне BB-(Ru). Привлекая заемные средства в рамках нового выпуска, мы хотим снизить для компании зависимость от импорта, развивая собственное производство фурнитуры, что заодно позволит сократить финансовые и временные затраты, а также выстроить более эффективную логистику. Плюс сейчас есть интересные предложения от металлургов, и мы уже формируем запасы, выкупая крупные партии холоднокатаной стали, пока цены на нее находятся на минимальных значениях. Это также позволяет повысить маржинальность бизнеса.

Артем Иванов, руководитель отдела по связям с общественностью и IR-сопровождению компании «Юнисервис Капитал» — Давайте остановимся на параметрах выпуска. Здесь есть определенные моменты, которые нуждаются в комментариях. Во-первых, хочу обратить внимание инвесторов на наличие поручителей по данному выпуску — это две производственные площадки, про которые говорил Олег Князьков. Мы включили их в структуру сделки, поскольку привлекаемые инвестиции будут направлены, в том числе, на развитие этих заводов, в частности, на развитие производства комплектующих для дверей. Во-вторых, что касается ликвидности облигаций: в данном выпуске предусмотрено четыре ежеквартальных оферты. Через три месяца после даты начала размещения будет проведена добровольная оферта — приобретение бумаг по соглашению с инвесторами. То есть эмитент выражает намерение и готовность выкупить до 25% от объема всего выпуска облигаций по цене 100% от номинала. Соответствующая информация опубликована на странице эмитента на сайте Интерфакс. И таких оферт, подчеркну, предусмотрено четыре в течение первого года обращения — с периодичностью раз в квартал. На первые 15 купонных периодов, продолжительностью 30 дней, предусмотрена ставка купона в размере 16,5% годовых. По истечении 15-ти месяцев состоится плановая оферта, во время которой эмитент сможет пересмотреть ставку, а инвесторы — предъявить бумаги к выкупу. Выпуск рассчитан на три года, но для инвесторов, заинтересованных в инвестициях на короткий срок, мы как раз и предусмотрели такие интересные решения: мы даем гарантию, что владелец облигаций сможет высвободить капитал через 3-6-9-12 или 15 месяцев, если захочет. Это еще раз показывает, что потенциал такого инструмента, как биржевые облигации, гораздо больше, чем принято использовать на рынке, и мы решили этот пробел восполнить. — Вопрос, связанный с вашим рынком сбыта. Целый ряд экспортеров в этом году столкнулись с падением объемов продаж. Вы озвучивали, что в предыдущих периодах ваше экспортное направление росло опережающими темпами. В предыдущей нашей беседе вы освещали ваши планы по развитию этого направления. Расскажите, что удалось реализовать, какова текущая обстановка и какие планы компания ставит перед собой сейчас?

Олег Князьков, исполняющий обязанности финансового директора ООО «Феррони» — С точки зрения экспорта и импорта Европа для нас закрыта, но на Европу у нас приходилось не более 5% экспортных продаж при общем объеме экспорта на уровне 15% в выручке компании. Поэтому данное изменение слабо сказалось на нашей деятельности. Основные ограничения пришлись на апрель. По показателям объемов экспорта в апреле мы приросли на 30% в сравнении с апрелем 2021 г. на фоне ослабления рубля. Нашим клиентам в странах СНГ, которые обеспечивают нам основную экспортную выручку, очень важно, чтобы курс не поднимался выше 60-ти рублей за доллар. В те временные промежутки, когда курс составлял 52-55 рубля за доллар, объем экспортных продаж падал до 40-60% в зависимости от страны, несмотря на то, что наш товар им, по сути, нечем заменить. Китайские и турецкие товары не стали альтернативой, поскольку юань и турецкая лира также укрепились к доллару США. Потребитель просто перестал закупать продукцию, ожидая нормализации цен. Когда курс рубля к доллару установился на уровне 60-ти, экспорт стал оживать. По нашему прогнозу, к августу мы выйдем на показатели прошлого года в единицах продукции, а в денежном эквиваленте, соответственно, показатель будет выше, как и маржинальность. В октябре-ноябре ожидается рост, тем более что на этот период, как правило, приходится пик продаж. По итогам года мы ожидаем прирост по выручке на уровне 10% к 2021 г. Кроме того, в июле в составе бизнес-миссии, организованной Российским экспортным центром при участии госкорпорации ВЭБ. РФ, мы посетили Монголию и заключили контракт с местным крупнейшим застройщиком. Это новый для нас рынок сбыта. В августе мы провели успешные переговоры с заказчиком из Индонезии по поставкам в Джакарту (столица Индонезии. — прим. Boomin) нашей продукции. Индонезийские застройщики и дилеры согласны сотрудничать, несмотря на то, что импорт из Китая им привычен. Наш чек сопоставим с китайским при существенно лучшем уровне качества. В сентябре мы планируем аналогичные бизнес-миссии в Иран, Ирак, Армению. Если курс национальной валюты стабилизируется, будем реализовывать планы по выходу на рынок Индии. Одна из индийских компаний, принимающая участие в строительстве социального жилья, проявила интерес к нашей продукции. В долгосрочной перспективе ГК «Феррони» планирует не только нарастить объемы экспорта, но и организовать сборочные производства за рубежом. — В предыдущем интервью вы касались темы локализации производства в Египте, чтобы быть ближе к зарубежному потребителю. Но за последние полгода ситуация претерпела изменение, и многие компании пересмотрели свои стратегии с учетом текущих условий. «Феррони» пересмотрела свои планы? — Естественно, мы реалисты и смотрим на наши финансовые потоки. У нас в планах было открытие двух распределительных центров (в Сербии и Латвии) для укрепления позиций в ЕС, в частности на Балканах и в Прибалтике, — от них пришлось отказаться. Остальные стратегические планы остались прежними, хотя и сместились по времени реализации. Нам необходимо выйти на запланированный уровень рентабельности и чистой прибыли для того, чтобы продолжать свои инициативы, поскольку они потребуют значительных финансовых инвестиций. И по тем проектам, которые планировалось запустить в июле 2022 г., решение будет приниматься только в III квартале. Либо мы их запустим зимой, либо перенесем на весну следующего года. Если говорить о Египте, то здесь пауза зависит не от «Феррони», а от госкорпорации ВЭБ. РФ, которая, будучи ключевым кредитором проекта, попала под санкции. В данный момент идет поиск решений по финансированию проектов, запуск которых планировался в российской промышленной зоне Египта. Так что эти планы сохранились. Данное направление очень интересно для нас, поскольку идет активное строительство по всему Египту — Северная Африка активизируется. Рассматриваем мы и Ближний Восток. У нас уже заключены контракты с Саудовской Аравией на поставку дверей премиум-сегмента для отелей. Сейчас ведем диалог еще с одной компанией-девелопером из Саудовской Аравии, которая участвует в строительстве нового города-небоскреба. На этот проект выделено порядка $1 трлн. Город планируется строить с использованием передовых технологий для обеспечения максимального комфорта его будущим жителям. — Вы уже коснулись вопроса об импортозамещении материалов и комплектующих. А что касается оборудования на ваших двух заводах — возникли ли какие-то проблемы с обслуживанием производственной базы? — Не менее 90% российских производителей используют в производстве европейское оборудование. Мы отличаемся от конкурентов тем, что работаем в основном на китайской технологической платформе. Завод в Йошкар-Оле практически на 100% оснащен китайскими производственными линиями, а на площадке в Тольятти порядка 50% оборудования европейского производства, другие 50% — также Китай. Здесь у нас применяется комбинированная схема — в рамках технологических цепочек у нас нет линий, на которых всё оборудование было бы только европейским или только китайским. Но с целью минимизации возможных рисков компания еще в феврале 2022 г. приняла решение о замене европейского оборудования на китайское, и мы работаем в этом направлении. Также мы рассматриваем вопрос инжиниринга и производства необходимых станков на территории России на случай, если в сотрудничестве с Китаем возникнут какие-то сложности. Мы оцениваем все гипотетические риски, однако, как я говорил ранее, производственный резерв, который имеется в нашем распоряжении на нынешний день, позволит эти риски нивелировать. — Целью привлечения дебютного выпуска было пополнение оборотного капитала и частичное финансирование строительства нового завода по производству металлических противопожарных дверей и люков. Удалось ли это реализовать? На что в итоге пошли заемные средства?

Олег Князьков, исполняющий обязанности финансового директора ООО «Феррони» — Объем средств, которые мы привлекли на публичном рынке, — не слишком существенен для группы компаний: это порядка 3-4 дней обеспечения операционной деятельности. Мы их использовали на пополнение оборотных средств и расширение номенклатурного ряда производимой продукции. Эти ресурсы на тот момент позволили нам создать страховой запас комплектующих, готовой продукции, предоставить клиентам отсрочку платежа. Как раз к тому времени мы запустили площадку в Тольятти, и привлеченные ресурсы нам очень пригодились: мы пополнили оборотный капитал и вывели на рынок продукт с большей добавочной стоимостью, нежели продукт, производимый на площадке в Йошкар-Оле. Это позволило нам получить хороший финансовый результат. Уровень рентабельности тольяттинской площадки составил свыше 10%, а чистая прибыль зафиксирована на уровне 350 млн рублей. Также деньги, которые мы получили от размещения облигаций, мы решили частично направить на замену 50% европейского оборудования, установленного на заводе «Феррони Тольятти», китайским, о чем я как раз говорил ранее. Что касается завода по производству противопожарных дверей — от этой идеи мы также не отказываемся, поскольку данная ниша на рынке остается свободной. Но мы рассматриваем сейчас не строительство завода с нуля, а подбираем подходящую площадку для размещения производственных линий, чтобы снизить объем инвестиций и сроки реализации. Биржевые облигации как финансовый инструмент интересны для нас. Сейчас мы хотим повторить успешный опыт, чтобы в ускоренном режиме реализовать импортозамещение фурнитуры и пополнить оборотный капитал для формирования запасов металла по хорошей цене, как я уже говорил в начале беседы. Поскольку в период высокого сезонного спроса оборачиваемость капитала компании составляет 75-80 дней, то финансовый результат от нового привлечения инвестиций мы получим уже в октябре-ноябре текущего года. — Вопрос к представителю организатора, компании «Юнисервис Капитал». Артем, возможно, вы захотите дополнительно осветить вопросы, связанные с предстоящим размещением выпуска, и расскажете про сбор заявок?

Артем Иванов, руководитель отдела по связям с общественностью и IR-сопровождению компании «Юнисервис Капитал» — Сбор заявок проходит в системе «Бумеранг» на сайте boomin. ru. У нас есть старая добрая традиция — предоставлять кэшбек инвесторам, которые приобретают облигации на определенную сумму при первичном размещении. По выпуску «Феррони» кэшбек составляет 0,5% при покупке облигаций на сумму от 300 тыс. рублей через систему «Бумеранг». Бонусы могут быть выведены в качестве подарочных сертификатов либо через выпуск банковской карты и дальнейшее превращение в наличные деньги. По поводу параметров выпуска: напомню, что объем эмиссии составляет 200 млн рублей со сроком обращения три года, но с учетом предусмотренных оферт этот срок может составлять от трех месяцев — через этот промежуток времени со дня размещения состоится первая оферта, которую эмитент объявил еще до начала торгов. Дальше оферты будут проходить ежеквартально в течение первого года обращения бумаг. Инвесторов, заинтересованных в получении кэшбека, приглашаем зарегистрироваться в системе «Бумеранг». Все, кто просто хочет приобрести облигации при первичном размещении, следите за новостями — мы обязательно опубликуем скрипт у себя в Телеграм-канале и на официальном сайте компании «Юнисервис Капитал». Портал Boomin нас тоже поддержит, поскольку размещение будет проводиться по открытой подписке. Все желающие могут приобрести бумаги 18 августа 2022 г. через своих брокеров на минимальную сумму от 1000 рублей (номинал одной облигации).

Екатерина Днепрова, главный редактор портала Boomin В завершение встречи хочу поблагодарить всех участников и, конечно же, наших зрителей за проявленный интерес и внимание. Хочу напомнить, что если у вас возникнут дополнительные вопросы к эмитенту или организатору в связи с размещением, вы можете прислать их на адрес редакции: news@boomin.ru или в Телеграм-чате @GlavRedBoom.

|

|

|

|